Syncracy : Les revenus des applications dépassent désormais ceux de la plupart des infrastructures, une ère dominée par les applications arrive bientôt

TechFlow SélectionTechFlow Sélection

Syncracy : Les revenus des applications dépassent désormais ceux de la plupart des infrastructures, une ère dominée par les applications arrive bientôt

L'ère des applications est arrivée, et la blockchain générera ainsi un stockage de valeur numérique non souverain plus puissant que jamais.

Auteur : Ryan Watkins

Traduction : TechFlow

Il est couramment admis qu’en dehors du bitcoin et des stablecoins, il n’existe aucune autre application à valeur réelle dans le secteur. On affirme que la dynamique du dernier cycle était entièrement spéculative, et qu’il y a eu peu d’avancées depuis l’effondrement de 2022. Le secteur serait saturé d’infrastructures inutilisées, et les investisseurs en capital-risque qui ont financé ces infrastructures pourraient subir des pertes dues à une mauvaise allocation du capital.

La seconde partie de cette affirmation contient une certaine vérité : le marché commence effectivement à sanctionner les investissements aveugles dans l’infrastructure, et les gagnants à long terme émergent progressivement sur la base économique de la cryptographie. Cependant, la première partie — selon laquelle il existerait très peu d’applications par rapport aux infrastructures, et qu’il y aurait eu peu de progrès depuis le dernier cycle — apparaît inexacte dès lors qu’on examine les données.

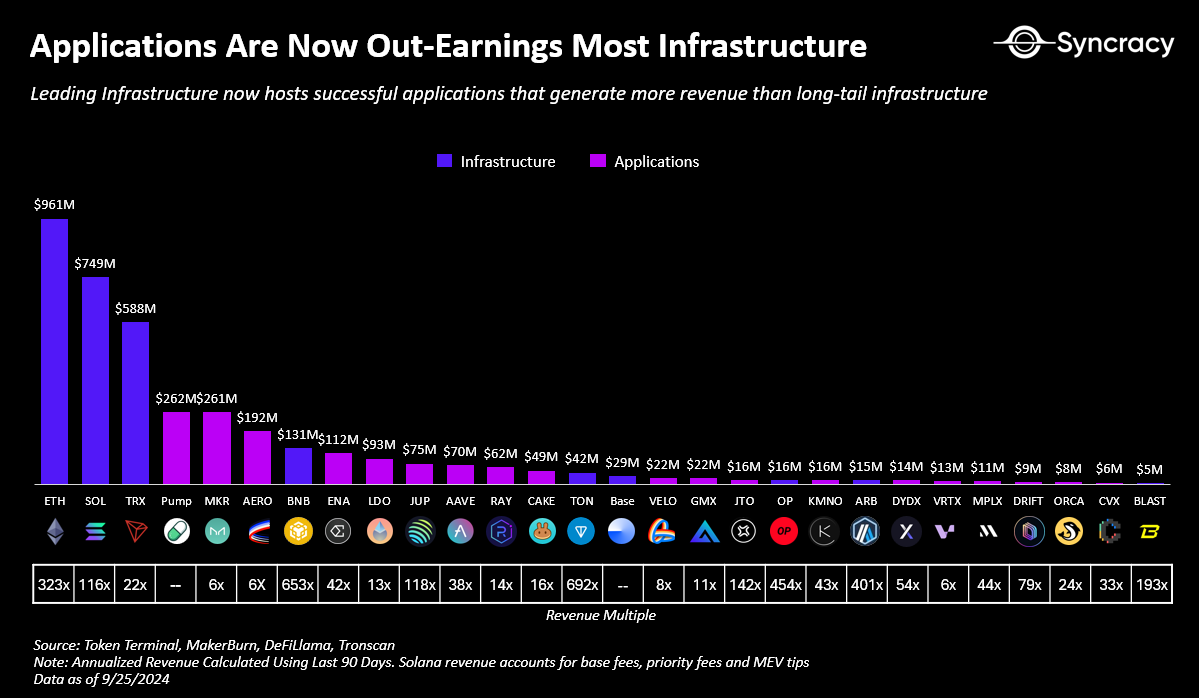

En réalité, l’ère des applications est déjà là : de nombreuses applications génèrent désormais plus de revenus que les infrastructures sous-jacentes. Sur les principaux réseaux comme Ethereum et Solana, plusieurs plateformes dégagent annuellement des revenus allant de dizaines de millions à plusieurs centaines de millions de dollars, avec des taux de croissance à trois chiffres. Pourtant, malgré ces chiffres impressionnants, les valorisations des applications restent bien inférieures à celles des infrastructures, dont les multiples de revenus sont environ 300 fois supérieurs à ceux des applications. Bien que les actifs d'infrastructure au cœur des écosystèmes de contrats intelligents, tels que ETH et SOL, puissent conserver une prime en tant que réserve de valeur, les actifs d'infrastructure non monétaires, comme les jetons L2, pourraient voir leurs multiples comprimés au fil du temps.

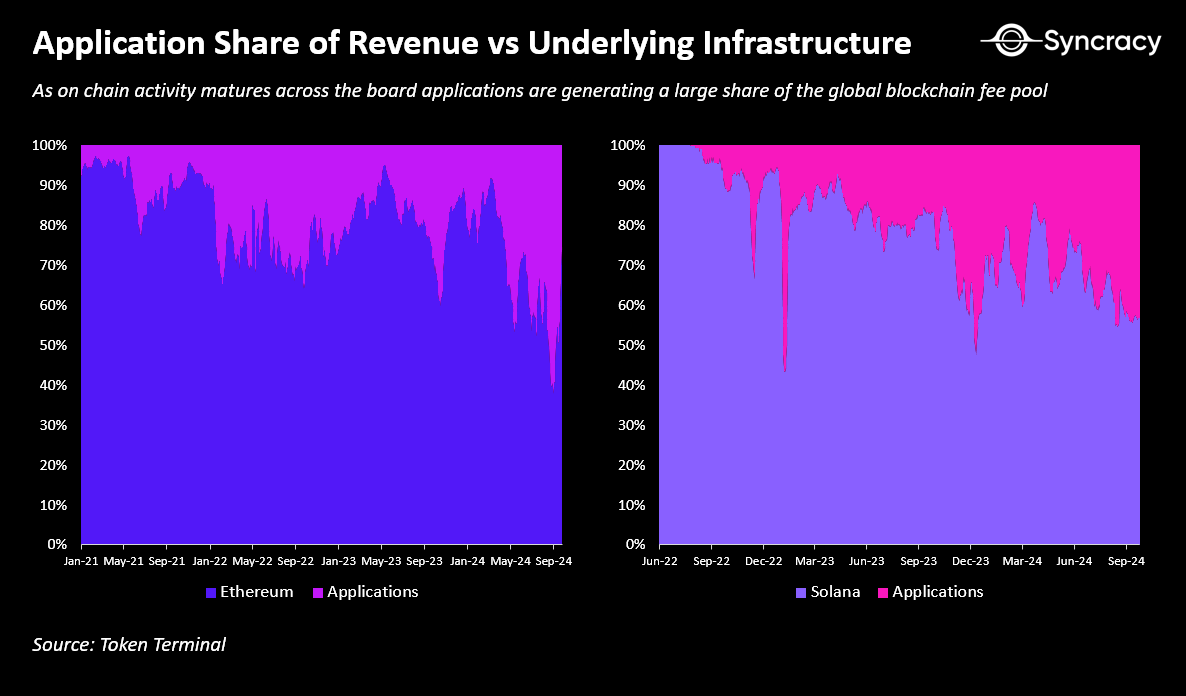

Le fait que les applications représentent une part croissante des frais totaux des blockchains mondiales et surpassent la plupart des actifs d’infrastructure en termes de revenus pourrait marquer un tournant dans les tendances futures. Les données provenant d’Ethereum et de Solana, deux principaux écosystèmes applicatifs, montrent déjà que les applications grignotent progressivement la part de marché économique des plates-formes sous-jacentes. À mesure que les applications cherchent à capter une plus grande part des bénéfices économiques et procèdent à une intégration verticale afin de mieux contrôler l’expérience utilisateur, cette tendance pourrait s’accélérer. Même les applications Solana, fières de la combinabilité synchronisée de leur chaîne, transfèrent désormais une partie de leurs opérations hors chaîne, en utilisant des deuxièmes couches et des sidechains pour assurer leur évolutivité.

L’essor des « grosses » applications

La thèse du « fat app » est-elle inévitable ? Alors que les applications cherchent à contourner les limites d’un unique machine d’état global pour traiter efficacement toutes les transactions on-chain, la modularité entre blockchains semble incontournable. Par exemple, Solana, bien qu’ayant des performances élevées, a commencé à rencontrer des goulots d’étranglement en avril dernier, alors que seulement quelques millions d’utilisateurs échangeaient des memecoins chaque jour. Bien que Firedancer puisse apporter une amélioration, on ignore s’il permettra d’atteindre des gains d’échelle suffisants pour supporter des milliards d’utilisateurs actifs par jour, sans parler des agents d’intelligence artificielle ou des entreprises. Comme mentionné précédemment, le processus de modularisation de Solana est déjà en cours.

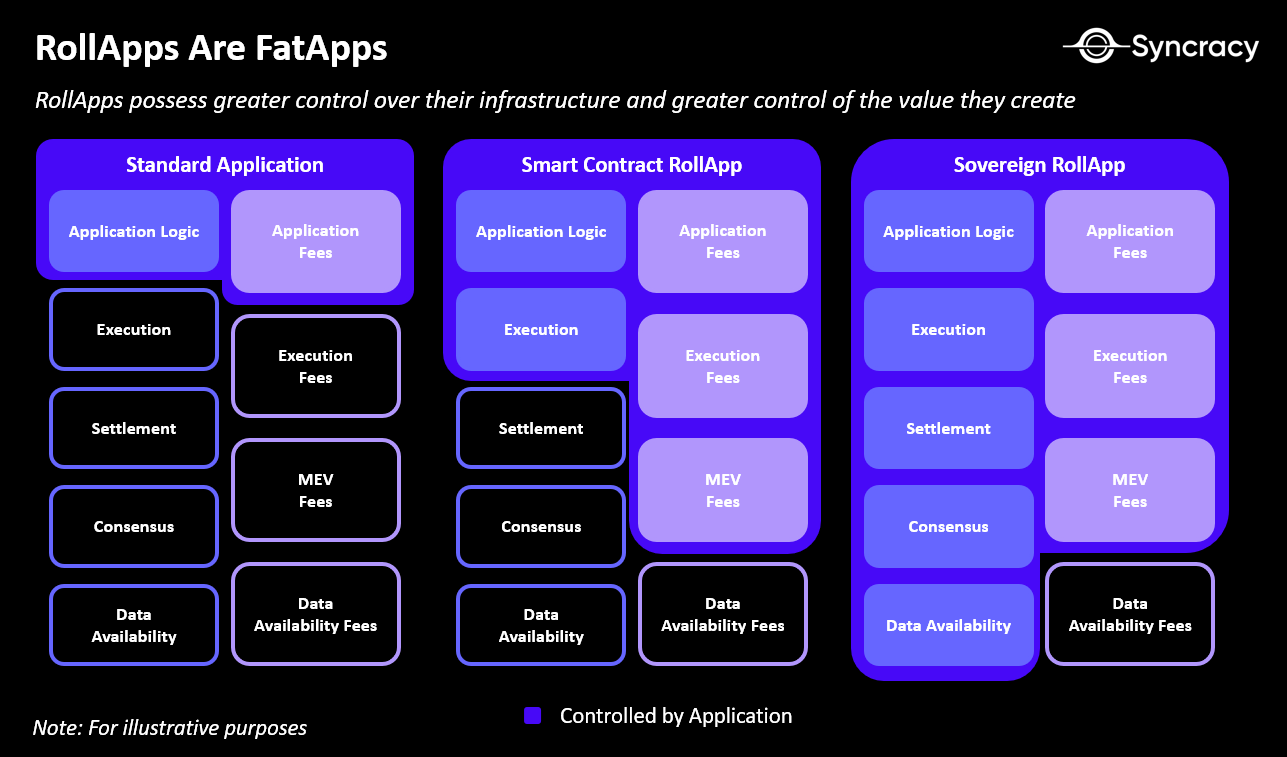

La question clé est l’ampleur de ce changement et le nombre d’applications qui finiront par déplacer leurs opérations hors chaîne. Faire fonctionner l’intégralité du système financier mondial sur un seul serveur — hypothèse fondamentale de toute blockchain intégrée — nécessiterait que les nœuds complets soient hébergés dans des centres de données massifs, rendant presque impossible pour les utilisateurs finaux de vérifier indépendamment l’intégrité de la chaîne. Cela affaiblirait une caractéristique essentielle des blockchains mondialement scalables : garantir des droits de propriété clairs et résister à la manipulation et aux attaques. En revanche, les rollups permettent aux applications de répartir ces besoins en bande passante sur des ensembles indépendants de nœuds ordonnateurs, tout en assurant la vérifiabilité par les utilisateurs finaux via un échantillonnage de disponibilité des données au niveau de la couche de base. De plus, à mesure que les applications grandissent et nouent des liens étroits avec leurs utilisateurs, elles pourraient exiger davantage de flexibilité de la part de leur infrastructure sous-jacente afin de mieux répondre aux besoins de ces derniers.

Ce phénomène est déjà observable sur Ethereum, l’économie on-chain la plus mature. Des applications leaders telles qu’Uniswap, Aave et Maker développent activement leurs propres rollups. Ces applications ne cherchent pas uniquement à améliorer leur évolutivité, mais poussent aussi vers des environnements d’exécution personnalisés, des modèles économiques alternatifs (comme les revenus natifs), un contrôle d’accès renforcé (déploiements autorisés) et des mécanismes de séquençage des transactions sur mesure. Grâce à ces initiatives, les applications augmentent la valeur offerte aux utilisateurs, réduisent leurs coûts d’exploitation, et acquièrent un meilleur contrôle économique sur leur infrastructure de base. L'abstraction de chaîne et les portefeuilles intelligents rendront cet univers centré sur les applications encore plus fluide, réduisant progressivement les frictions entre différents espaces de blocs.

À court terme, les fournisseurs de disponibilité des données de nouvelle génération tels que Celestia et Eigen seront des catalyseurs clés de cette tendance, offrant aux applications davantage d’échelle, d’interopérabilité et de souplesse, tout en garantissant une vérifiabilité à faible coût. À long terme cependant, chaque blockchain souhaitant devenir la base du système financier mondial devra étendre sa bande passante et sa disponibilité des données, tout en maintenant une vérification à faible coût pour les utilisateurs finaux. Par exemple, Solana, bien qu’architecturalement intégrée, voit déjà des équipes travailler sur la vérification par clients légers, la compression zk et l’échantillonnage de disponibilité des données pour atteindre cet objectif.

L’important n’est pas la technologie précise d’évolutivité ou l’architecture de la blockchain. Des solutions comme les extensions de jetons, les coprocesseurs ou les rollups éphémères suffisent à permettre aux blockchains intégrées de s’adapter et d’offrir une personnalisation aux applications, sans compromettre leur combinabilité atomique. Quoi qu’il en soit, la tendance future pointe vers une poursuite de la quête des applications vers un contrôle économique et une flexibilité technique accrue. Il paraît inévitable que les applications captent davantage de valeur que leurs infrastructures sous-jacentes.

L’avenir de la capture de valeur dans les blockchains

La question suivante porte donc sur la répartition future de la valeur entre applications et infrastructures, à mesure que les applications accroissent leur contrôle économique au cours des prochaines années. Ce changement constituerait-il un point de basculement, permettant aux applications d’avoir un impact similaire à celui des infrastructures dans les années à venir ? Selon Syncracy, même si les applications vont progressivement capter une part croissante des frais globaux des blockchains, les infrastructures (L1) pourraient encore générer des retours plus importants pour un petit nombre d’acteurs.

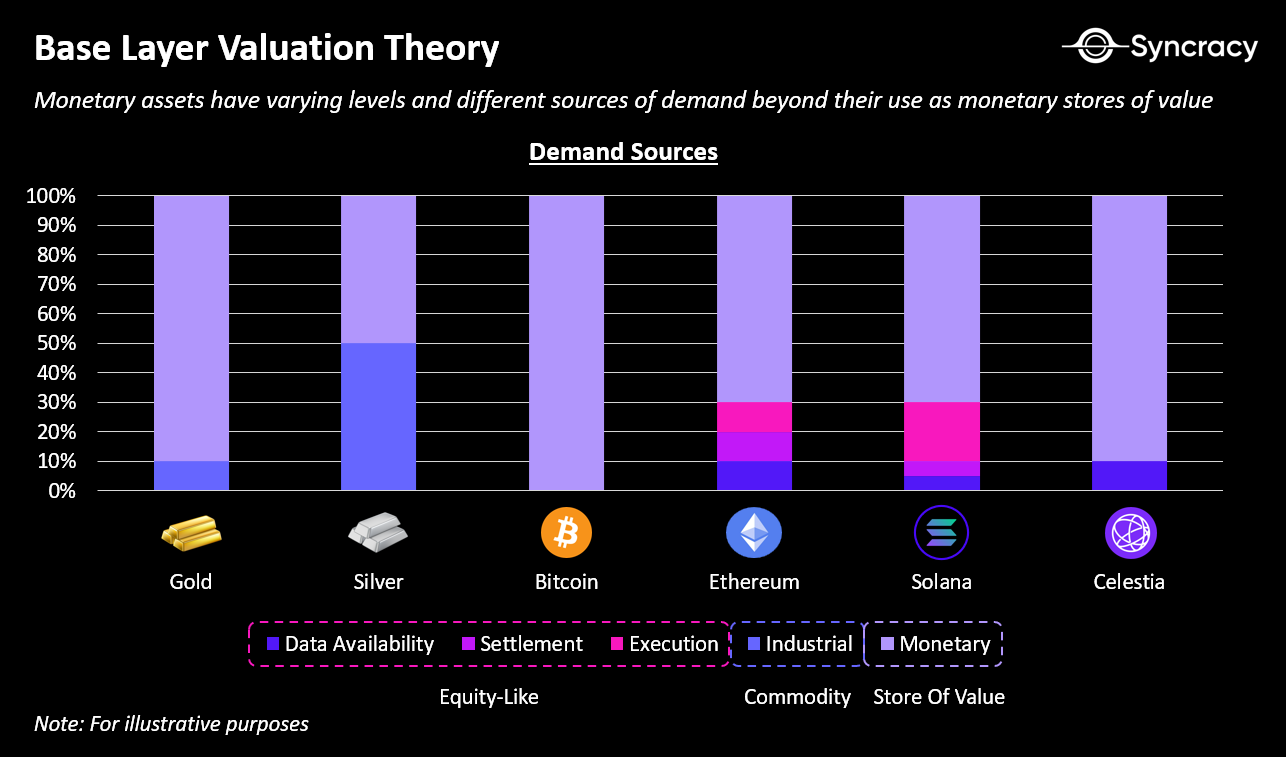

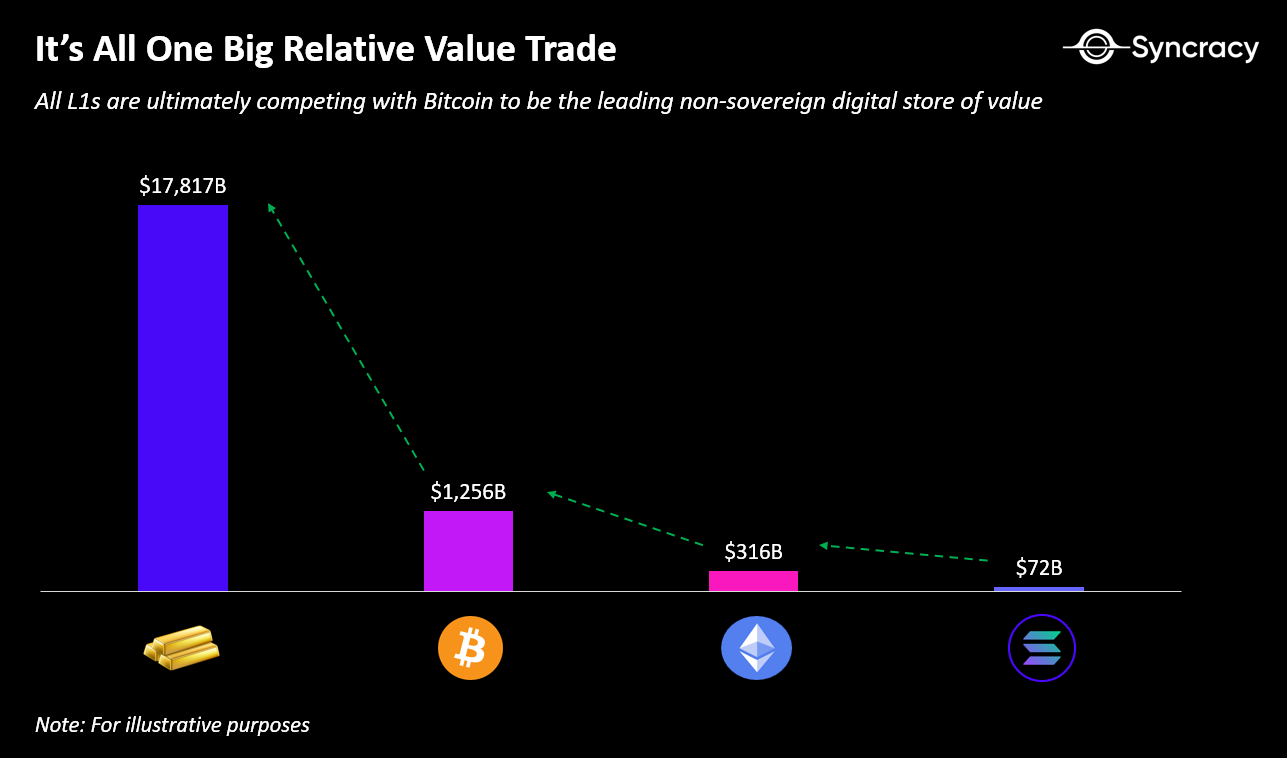

L’argument central repose sur l’idée que, à long terme, les actifs de couche fondamentale comme BTC, ETH et SOL concourront comme réserves de valeur numériques non souveraines — le plus vaste marché dans l’économie cryptographique. Bien que l’on compare souvent le bitcoin à l’or, et les autres actifs L1 à des actions, cette distinction relève davantage de la narration que de la substance. En réalité, tous les actifs natifs de blockchains partagent des caractéristiques communes : ils sont non souverains, insaisissables, et transférables numériquement à travers les frontières. Ces attributs sont essentiels à toute blockchain souhaitant construire une économie numérique indépendante du contrôle étatique.

La différence majeure réside dans la stratégie de pénétration mondiale. Le bitcoin cherche directement à remplacer les monnaies fiduciaires pour devenir la principale réserve de valeur mondiale, défiant ainsi les banques centrales. En revanche, les L1 comme Ethereum et Solana visent à construire des économies parallèles dans l’espace numérique, créant naturellement une demande pour ETH et SOL à mesure de leur développement. Ce phénomène est déjà en marche. Outre leur rôle de moyen d’échange (paiement des frais gas) et d’unité de compte (tarification des NFT), ETH et SOL sont également les principales réserves de valeur au sein de leurs écosystèmes respectifs. En tant qu’actifs proof-of-stake, ils capturent directement les frais générés par l’activité on-chain et la valeur maximale extractible (MEV), tout en présentant le risque de contrepartie le plus faible, ce qui en fait la meilleure forme de collatéral on-chain. En comparaison, le BTC, actif proof-of-work, ne propose ni mise en jeu ni revenus issus des frais, fonctionnant purement comme une monnaie-marchandise.

Bien que la stratégie de création d’une économie parallèle soit extrêmement ambitieuse, elle a peu de chances d’aboutir pleinement, mais elle pourrait s’avérer plus réalisable que la concurrence frontale avec les économies nationales. En pratique, l’approche d’Ethereum et de Solana ressemble à celle utilisée historiquement par les États pour conquérir le statut de monnaie de réserve : d’abord établir une influence économique, puis encourager autrui à utiliser sa propre monnaie pour le commerce et l’investissement.

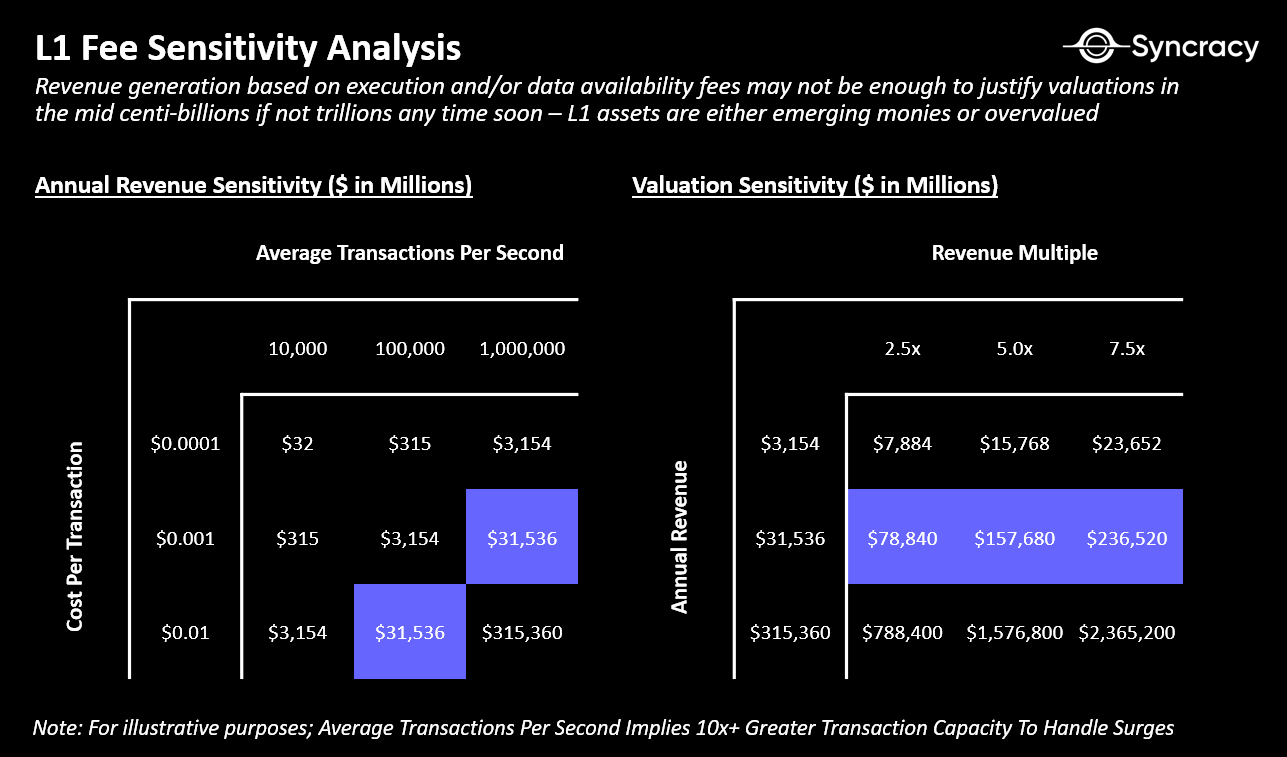

Prenons l’exemple du MEV : il est peu probable qu’il devienne une industrie suffisamment importante pour soutenir les valorisations actuelles, et sa part dans l’activité on-chain devrait diminuer au fil du temps, absorbée davantage par les applications. Dans la finance traditionnelle, le domaine le plus proche du MEV est le trading à haute fréquence (HFT), dont les revenus mondiaux sont estimés entre 10 et 20 milliards de dollars. De plus, les blockchains actuelles peuvent actuellement trop tirer profit du MEV ; à mesure que les portefeuilles et les systèmes de routage des ordres s’amélioreront, ces revenus devraient diminuer, tandis que les applications s’efforceront d’en internaliser et minimiser l’impact. Peut-on vraiment s’attendre à ce que les revenus MEV d’une blockchain dépassent ceux de l’industrie mondiale du HFT, et qu’ils reviennent entièrement aux validateurs ?

De façon similaire, bien que les frais d’exécution et de disponibilité des données soient des sources de revenus attractives, ils pourraient ne pas suffire à justifier des valorisations de dizaines, voire de centaines de milliards de dollars. Pour y parvenir, il faudrait une croissance exponentielle du volume de transactions, tout en maintenant des frais suffisamment bas pour favoriser une adoption massive — un processus qui pourrait prendre une décennie.

Note : La capacité de traitement de Visa peut atteindre 65 000 tps, mais oscille généralement autour de 2 000 tps.

Alors, comment fournir assez de valeur pour rémunérer les validateurs et maintenir leurs services de base ? Les blockchains peuvent proposer une subvention permanente similaire à une taxe via l’inflation monétaire. Autrement dit, les détenteurs d’actifs perdent progressivement une petite partie de leur richesse pour subventionner les validateurs qui fournissent un espace de bloc riche, créant ainsi de la valeur pour les applications et stimulant la croissance de l’actif sous-jacent.

On peut envisager une perspective plus pessimiste : la valorisation des blockchains devrait être basée sur les frais, mais si les applications obtiennent un contrôle économique accru, ces frais pourraient ne pas soutenir durablement des valorisations élevées. Ce scénario n’a pas de précédent : durant l’euphorie internet des années 1990, les sociétés de télécommunications ont attiré d’importants investissements dans les infrastructures, mais beaucoup sont devenues des commodités. Bien que des entreprises comme AT&T et Verizon aient survécu, la majeure partie de la valeur s’est déplacée vers les applications bâties sur ces infrastructures, telles que Google, Amazon et Facebook. Ce modèle pourrait se reproduire en crypto : les blockchains fournissent l’infrastructure, mais la couche applicative capte la majorité de la valeur. Toutefois, à ce stade précoce de l’économie cryptographique, la compétition pour la valeur relative reste intense : BTC vise à dépasser l’or, ETH veut surpasser BTC, et SOL vise ETH.

L’ère des applications, l’ère de la cryptomonnaie

Dans l’ensemble, l’économie cryptographique traverse une transformation majeure, passant d’expériences spéculatives à des activités génératrices de revenus et à une économie active sur chaîne, conférant ainsi une véritable valeur monétaire aux actifs natifs des blockchains. Bien que l’activité actuelle puisse sembler modeste, elle suit une trajectoire exponentielle à mesure que les systèmes s’agrandissent et que l’expérience utilisateur s’améliore. Chez Syncracy, nous pensons qu’à l’avenir, en regardant en arrière, cette période semblera fascinante, et nous nous demanderons pourquoi certains ont pu douter de la valeur de ce domaine, car de nombreuses tendances importantes sont déjà manifestes.

L’ère des applications est arrivée, et grâce à elle, les blockchains produiront des réserves de valeur numériques non souveraines plus puissantes que jamais.

Merci particulièrement à Chris Burniske, Logan Jastremski, Mason Nystrom, Jonathan Moore, Rui Shang et Kel Eleje pour leurs retours et discussions.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News