Rigidité, bulle spéculative, crise, brise-glace

TechFlow SélectionTechFlow Sélection

Rigidité, bulle spéculative, crise, brise-glace

Les ETF ne sont qu'une « capsule de comprimé à libération prolongée d'ibuprofène », tandis que la tendance à l'américanisation des actions cryptées est devenue un « cercle magique » qui restreint le potentiel de croissance du secteur.

Auteur : Ac-Core, chercheur chez YBB Capital

TL ;DR

-

Contrairement au précédent cycle haussier porté par la prospérité macroéconomique, le marché cryptographique actuel est principalement affecté par l'incertitude macroéconomique ;

-

Les ETF ne sont qu'une « capsule de libération prolongée d'ibuprofène », et la tendance à l'américanisation des cryptomonnaies est devenue un « carcan » qui limite le potentiel de croissance du secteur ;

-

Le cycle haussier actuel est presque exclusivement limité au bitcoin, tandis que les altcoins stagnent principalement en raison du manque d'innovation sectorielle, d'une liquidité insuffisante, d'évaluations élevées sur le marché primaire et d'un faible moteur de capital global, rendant difficile une hausse massive du marché ;

-

Dans un contexte d'essoufflement de l'innovation, l'entrée d'institutions traditionnelles telles que BlackRock peut certes apporter un afflux de capitaux, mais elle ne change pas la tendance à l'autosuffisance du marché, et il devient difficile de relancer une croissance durable avec des scénarios déjà entendus.

I. La hausse cyclique liée à la réduction de moitié tous les quatre ans : une reprise mécanique possible ?

1.1 Un point de départ fondamentalement différent

Peut-être né par résistance à la surimpression monétaire souveraine et aux interventions politiques, le bitcoin a vu le jour dans un contexte de crise économique mondiale. Historiquement, avant son interdiction généralisée en Chine en 2021, celle-ci était l’un des principaux moteurs de l’industrie crypto, produisant jusqu’à deux tiers du minage mondial. Parallèlement, l’économie chinoise connaissait une croissance rapide soutenue par l’immobilier et l’internet, et l’environnement macroéconomique favorable jusqu’en 2021, marqué par une politique monétaire accommodante, stimulait l’engouement pour l’investissement. Toutefois, après 2020, avec le ralentissement du secteur immobilier et la décélération économique générale, une partie de la liquidité du marché a progressivement été retirée.

En analysant rétrospectivement l’innovation du secteur, l’été DeFi a impulsé une économie circulaire interne autour d’Ethereum, devenant ainsi le principal moteur de sa croissance explosive. Ensuite, NFT, MEME et GameFi ont successivement dépassé leurs cercles initiaux, attirant massivement trafic et ressources, provoquant un véritable engouement pour les œuvres numériques. L’augmentation de la capitalisation du secteur a entraîné un essor généralisé, mais cette innovation s’apparente surtout à un « redite de vieux thèmes » sans rupture technologique majeure. Peut-être aussi que le vrai marché haussier n’a pas encore commencé, et que les nouvelles narrations n’ont pas encore suscité assez d’enthousiasme.

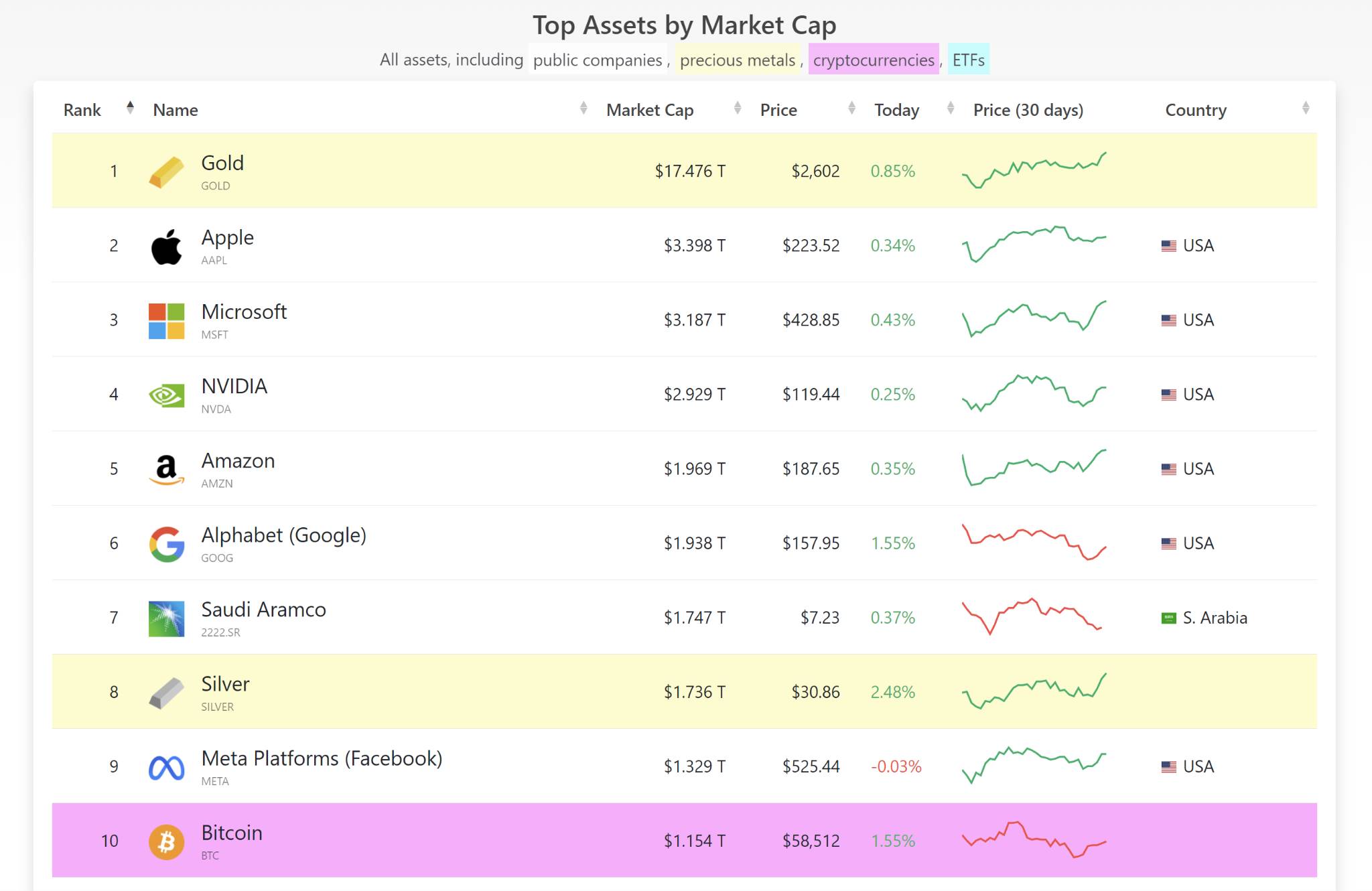

Si l’on considère la période allant de début 2019 à début 2021 comme le point de départ du dernier cycle haussier, le bitcoin évoluait entre 4 000 et 10 000 dollars, Ethereum entre 130 et 330 dollars, et la taille totale du marché crypto restait modeste, offrant ainsi un fort potentiel de croissance. Mais selon les données de CompaniesMarketCap, la capitalisation du bitcoin se situe désormais au 10ᵉ rang mondial, juste derrière Facebook, avec un potentiel de croissance d’environ trois fois par rapport à Apple, et environ 15 fois par rapport à l’or. Pourtant, comparé au cycle haussier précédent, l’espace anticipé pour la croissance a fortement diminué.

La narration autour de la halving du bitcoin sera le dernier moteur haussier. La croissance cyclique du marché crypto reste étroitement liée à la conjoncture macroéconomique. Depuis le bloc génésis de 2009, la capitalisation du bitcoin a pu franchir la barre du millier de milliards grâce à des stimulations cycliques de politique monétaire accommodante. Cependant, dans les marchés financiers, la seule chose constante est le changement. Même si l’on retrouve la même position qu’avant, on ne peut pas savoir à quelle profondeur on plongera.

Source des données : CompaniesMarketCap

Source des données : CompaniesMarketCap

1.2 Quelle est la place du bitcoin et quel est son potentiel de hausse futur ?

La qualité de refuge n’est-elle qu’un consensus au sein de la communauté ?

À ce jour, le dollar domine toujours l’économie mondiale via son pouvoir de fixation des prix, tandis que l’or joue le rôle traditionnel de « havre sûr » contre les risques et l’inflation. Ses pics historiques ont toujours coïncidé avec des crises majeures. Le premier pic a suivi la fin de la Seconde Guerre mondiale et l’effondrement du système de Bretton Woods, lorsque le dollar s’est détaché de l’or, poussé par la géopolitique et l’inflation. Le deuxième pic a démarré en 2005, quand la crise des subprimes a conduit de nombreux investisseurs vers l’or, et la guerre en Libye en 2011 a renforcé l’importance des facteurs géopolitiques. Le troisième pic a eu lieu après 2018, avec la pandémie de Covid-19 et des tensions géopolitiques locales. Globalement, l’or reste l’actif privilégié pour se couvrir contre les risques, et les politiques d’assouplissement quantitatif de la Réserve fédérale américaine (FED), augmentant l’offre monétaire, ainsi que la géopolitique, sont les principaux moteurs de sa hausse.

Selon un rapport publié jeudi 12 septembre (heure de Pékin), l’or physique a clôturé en hausse de 1,84 % à 2 558,07 dollars l’once, atteignant un nouveau record historique. L’argent physique a grimpé de 4,19 % à 29,8792 dollars l’once. Les contrats futures sur or COMEX ont gagné 1,78 %, à 2 587,6 dollars, établissant également un nouveau record de clôture (source : Qianzhan Research Express). La perception du bitcoin comme actif refuge, partagée par certains dans la communauté crypto, semble désormais remise en cause : alors que l’or explose, le bitcoin peine à suivre, et son cours suit davantage celui des actions américaines.

La plus grande valeur du bitcoin : un outil de résistance aux sanctions économiques et à la perte de confiance dans les monnaies fiduciaires

Dans un contexte de mondialisation économique, chaque pays souhaite promouvoir l’internationalisation, la réserve et le règlement de sa monnaie nationale. Pourtant, le dilemme entre souveraineté monétaire, libre circulation des capitaux et taux de change fixe demeure insoluble. Inspiré par ma lecture de « La Guerre des monnaies », je pense que la monnaie papier n’a aucune valeur intrinsèque : elle repose uniquement sur la garantie de crédit de l’État, et ceux qui contrôlent l’émission monétaire peuvent en réalité se placer au-dessus des lois. Même la suprématie du dollar ne peut soutenir indéfiniment un tel niveau de crédit. Derrière la mondialisation économique se cache un conflit insoluble entre la mondialisation monétaire et les intérêts nationaux. Ainsi, le Salvador adopte une « double monnaie légale » intégrant le bitcoin pour affaiblir la domination du dollar, et la Russie autorise depuis septembre 2024 les citoyens à échanger des cryptomonnaies et à les utiliser pour les règlements commerciaux afin d’éviter les sanctions.

L’ambiguïté du bitcoin tient au fait que sa valeur provient de la couverture contre la perte de confiance dans les monnaies fiduciaires, mais sa dynamique de hausse dépend en réalité des politiques des grandes puissances, de l’adoption par les grands capitaux monopolistiques et de l’environnement macroéconomique. Cette double dépendance place le bitcoin dans une situation paradoxale : il défie le système financier traditionnel tout en restant assujetti à ses règles.

II. Les ETF : simple analgésique à court terme, pas une panacée

2.1 L’ère post-ETF : une résistance vaine face aux puissants

Source image : The Guardian-News

Source image : The Guardian-News

Né fortuitement dans un contexte de crise économique mondiale, le bitcoin et la blockchain possèdent des caractéristiques uniques leur permettant de résister à la surémission des monnaies souveraines et aux interventions politiques. Anti-autoritarisme, liberté, décentralisation étaient autrefois les valeurs fondatrices du secteur. Pourtant, la majorité des acteurs du marché sont motivés par la spéculation, et l’idée de s’enrichir rapidement est devenue la première force motrice du développement du secteur. Bien que le lancement des ETF soit positif, il s’agit d’un événement ponctuel inévitable, incapable de soutenir durablement le marché.

Autrefois, nous nourrissions une foi dans la résistance aux puissants. Aujourd’hui, nous plaçons nos espoirs précisément dans ces mêmes puissants. Dans notre utopie, seul le profit compte, peu importe la direction. Le marché retentit d’applaudissements face aux ETF, chacun espérant que davantage de capitaux affluent pour nous servir de relais. Pourtant, nous qui avons longtemps combattu l’autorité voyons maintenant nos conquêtes progressivement remises entre ses mains. Ce renversement illustre la contradiction profonde entre idéal et réalité.

BlackRock, Vanguard, State Street et autres géants dominent le monde, et aujourd’hui BlackRock domine le bitcoin.

Les entreprises les plus influentes au monde ne sont pas Apple, Tesla, Google, Amazon ou Microsoft, mais bien les plus grands gestionnaires d’actifs mondiaux. BlackRock en est l’exemple emblématique, ayant occupé pendant 14 années consécutives (de 2009 à 2023) la première place mondiale en termes d’actifs sous gestion, représentant plusieurs milliers de milliards de dollars. Contrairement aux géants technologiques, ces sociétés exercent une influence économique plus profonde grâce à la mobilité mondiale du capital.

L’impact immédiat de l’ère post-ETF est que les prix des actifs crypto s’alignent de plus en plus sur ceux de la finance traditionnelle. Désormais, seuls ceux qui détiennent le plus de jetons auront une voix prépondérante. Les États-Unis exercent progressivement un contrôle idéologique sur le développement du secteur crypto. Selon QCP Capital (10 septembre), l’incertitude macroéconomique est devenue le facteur dominant du marché crypto : la corrélation entre le BTC et l’indice boursier MSCI World sur 30 jours atteint 0,6, un sommet depuis près de deux ans. Cela montre que l’évolution du prix du bitcoin est de plus en plus influencée par les performances des marchés boursiers mondiaux.

Le secteur crypto a certes germé en Chine, mais aujourd’hui, les « gros joueurs » ont changé, et des concurrents plus professionnels émergent. À l’avenir, au-delà du choix des marques IP et des niches sectorielles, il faudra disposer de solides capacités de trading et de transaction. L’effet Matthieu va s’imposer dans tous les domaines, et le monde crypto va progressivement connaître une complexité transactionnelle de niveau « Wall Street ».

2.2 La métaphore de la ruée vers l’or

En repensant à la ruée vers l’or en Californie il y a plus d’un siècle, des centaines de milliers de chercheurs d’or venus du monde entier, rêvant de richesse rapide, ont convergé vers cet État. Pourtant, la plupart sont repartis bredouilles, certains même au prix de leur vie. En revanche, Levi Strauss a pris un chemin différent : utilisant les bâches dont il disposait, il fabriqua des pantalons vendus aux mineurs, très appréciés pour leur robustesse. Il les améliora ensuite, créant ainsi le jean, et fonda la célèbre marque Levi’s.

Curieusement, le minage PoW du bitcoin et le staking PoS d’Ethereum présentent des similitudes frappantes. La frénésie du minage PoW voit les « chercheurs d’or » charger leurs machines, tandis que le staking PoS les oblige à investir leur propre capital. Pourtant, les « Levi Strauss » sont omniprésents — dans ce jeu, vous rêvez de fortune rapide, mais moi, je vise votre capital initial. Les transactions mondiales continues 24h/24 et 7j/7 du blockchain offrent d’innombrables opportunités aux « chercheurs d’or », mais rendent aussi le marché particulièrement volatile. Haute rentabilité associée à haut risque, profits et pertes testent continuellement courage et persévérance de chacun.

Derrière la rapidité, la continuité des transactions et la forte volatilité se cachent à la fois un piège séduisant et des opportunités infinies : c’est précisément là que réside le charme ultime de la crypto. Grâce à sa forte nature financière et à son seuil d’entrée bas, la crypto est devenue une mine d’or naturelle et exceptionnelle. Nous avons acclamé les ETF comme vecteurs de nouveaux capitaux externes, mais leur arrivée ouvre aussi grand les portes à davantage de « Levi Strauss », créant de nouvelles opportunités d’arbitrage et de gains indirects.

L’entrée accrue de nouveaux « Levi Strauss » sur le marché crypto

Les ETF n’apportent pas seulement des capitaux prêts à acheter, mais surtout des stratégies de couverture contre le risque. Jusqu’ici, l’innovation majeure du blockchain consistait à porter la finance sur chaîne, créant une « économie circulaire autonome » capable de bloquer l’intervention directe des puissances et des grands capitaux traditionnels. Mais à l’ère post-ETF, le marché crypto cède en quelque sorte ses instruments financiers dérivés, attirant davantage d’arbitragistes et de gros fonds, réduisant encore davantage la marge bénéficiaire déjà limitée, affaiblissant l’innovation et la liberté du marché.

III. Le marché primaire, incapable de briser la glace

Un marché primaire à faible liquidité et haute FDV

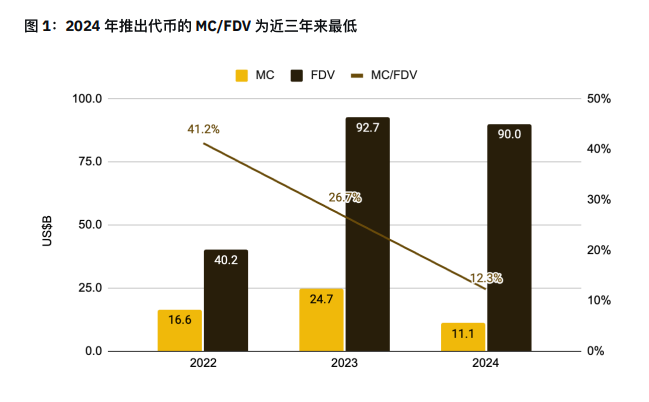

Récemment, les conditions de financement sur le marché primaire ont notablement changé. Les jetons lancés affichent généralement une FDV (valorisation entièrement diluée) très élevée et une liquidité faible. Selon les données fournies par Binance dans son rapport « Observation et réflexion sur les jetons à haute valorisation et faible liquidité », le ratio entre la capitalisation boursière (MC) et la FDV des jetons lancés en 2024 est le plus bas observé ces dernières années. Cela indique que de nombreux jetons seront encore débloqués à l’avenir, et que la FDV cumulée des jetons émis au cours des premiers mois de 2024 approche déjà celle de toute l’année 2023.

Source image : @thedefivillain, CoinMarketCap et Binance Research, date de publication des données : 14 avril 2024

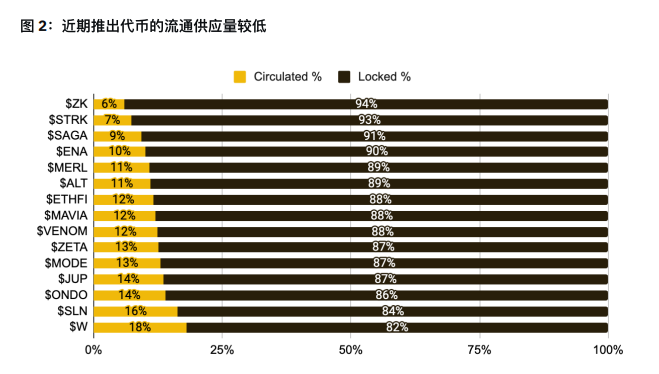

Dans un marché globalement peu liquide, les jetons sont progressivement débloqués après le TGE (événement de création du jeton), exerçant une forte pression vendeuse. Pourtant, les VC ont-ils vraiment profité de ce cycle ? Pas nécessairement. Généralement, pour les projets conformes à la réglementation, la période de déblocage des jetons dure au moins un an. Or, lorsque les projets affichent une haute FDV et une faible liquidité, ils risquent fortement de voir leurs jetons décrocher après le déblocage. Certains petits VC peuvent néanmoins réaliser des profits en vendant prématurément sur le marché secondaire ou hors bourse. Comme le montre le graphique ci-dessous, la proportion de jetons en circulation est généralement inférieure à 20 %, parfois même à 6 %, illustrant nettement le phénomène de haute FDV.

Source image : CoinMarketCap et Binance Research, date de publication des données : 14 mai 2024

Source image : CoinMarketCap et Binance Research, date de publication des données : 14 mai 2024

Actuellement, l’efficacité du levier du capital semble temporairement compromise. Outre les raisons mentionnées, plusieurs facteurs objectifs contribuent à cette situation de faible liquidité et haute FDV :

1. Marché fragmenté, trop de prédateurs pour trop peu de proies : lors du dernier cycle haussier, les capitaux mondiaux s’unissaient pour spéculer sur DeFi et les blockchains publiques. Aujourd’hui, les fonds et participants sont trop dispersés, les narrations sont diversifiées, et les capitaux occidentaux et orientaux ne se relaient plus mutuellement. Souvent, un jeton lancé ne trouve pas assez d’acheteurs, et le marché apparaît morcelé ;

2. Absence de bulle des altcoins, manque de dynamique spéculative : les infrastructures des blockchains EVM sont désormais matures, les capitaux et projets s’affrontent dans le même espace, et les soi-disant « tueurs d’Ethereum » n’ont apporté aucune percée significative. Sans bulle d’altcoins, dès qu’un projet phare émerge, des dizaines d’autres similaires apparaissent, aggravant l’effet de « zones de valeur » ;

3. Simplifier ce qui est compliqué, raconter des histoires sur ce qui est complexe : les fausses innovations abondent, les choses simples sont artificiellement compliquées, uniquement pour vendre de plus grands rêves au marché, sans changer la substance ;

4. L’effet Matthieu s’intensifie : après près de 16 ans de développement, le secteur crypto connaît désormais un effet de monopole affirmé. Que ce soit en technologie, projets ou capitaux, les forts deviennent plus forts et les faibles plus faibles, consolidant davantage leur pouvoir sur le marché ;

5. Manque d’innovation et de liquidité : le défi principal actuel est l’absence d’innovation et la pénurie de liquidité, empêchant une hausse massive du marché et figeant le développement global dans une impasse.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News