Explication grand public : comment les fonds de capital-risque investissent-ils dans des projets pour générer des profits ?

TechFlow SélectionTechFlow Sélection

Explication grand public : comment les fonds de capital-risque investissent-ils dans des projets pour générer des profits ?

Investir est un art.

Auteur : Route 2 FI

Traduction : TechFlow

Comment devenir un fonds de capital-risque ? Comment créer son propre fonds d'investissement ? Et comment réussir en tant que VC ?

Quelles sont les conditions nécessaires pour avoir une chance d’investir dans des protocoles et rester à la pointe du marché ?

C’est exactement ce que je souhaite explorer aujourd’hui.

Capital-risque : Vous aussi, vous voulez investir dans des startups, mon ami ?

Introduction

Parfois, vous êtes mécontent des rendements du marché, qui chute et endommage votre portefeuille.

D’autres fois, vous voyez tout le monde gagner de l’argent sur le marché, mais par rapport aux grands acteurs, vos performances personnelles restent décevantes. Alors, qui sont ces grands acteurs ?

Le marché compte plusieurs types de participants : teneurs de marché, hedge funds, fournisseurs de liquidités et fonds de capital-risque (VCs). Les trois premiers fonctionnent de manière similaire : ils achètent et vendent principalement des jetons déjà présents sur le marché. Mais les fonds de capital-risque sont différents : ils investissent avant même que les jetons ne soient listés.

Les VCs soutiennent dès le départ les équipes que vous appréciez, souvent alors qu’elles ne font que développer leur MVP (produit minimum viable). Ces investisseurs croient fermement au potentiel de certaines équipes, et sont prêts à engager d’importants capitaux avant même le lancement du produit.

Si le projet réussit, l’investissement peut générer une croissance massive. Mais s’il échoue, les pertes peuvent être importantes.

Le ratio risque/rendement des fonds de capital-risque est élevé. Mais cela va au-delà du simple apport financier : il s’agit aussi d’accompagner activement les équipes, en collaboration directe, afin d’assurer le succès à long terme du projet.

Alors, comment devenir un VC ? Comment créer un fonds de capital-risque ? Comment réussir en tant que VC ? Quelles sont les conditions nécessaires pour espérer investir dans des protocoles et rester à la pointe du marché ?

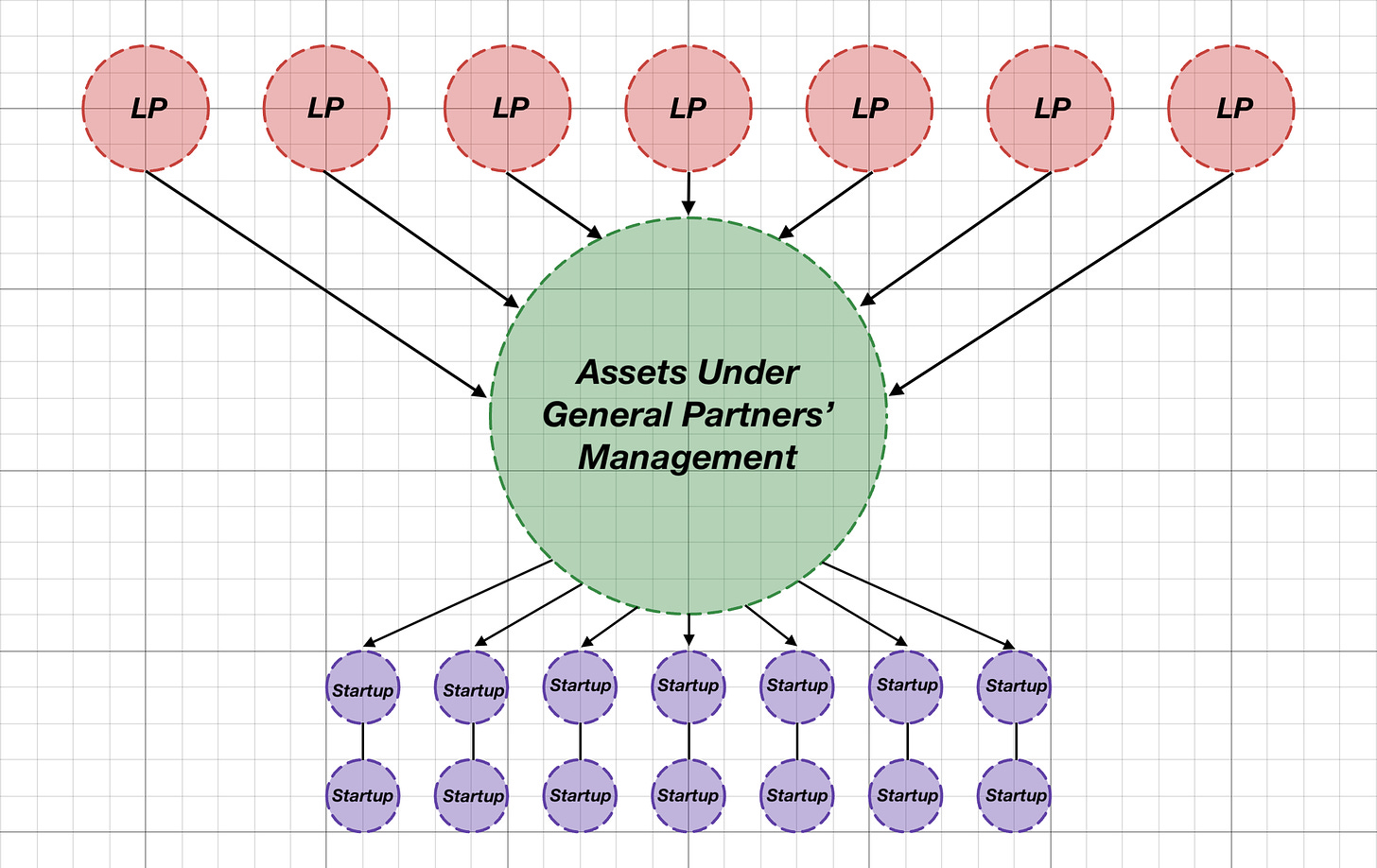

Pour créer un fonds de capital-risque, commencez par comprendre sa structure de base, en particulier ses rôles clés

Chaque fonds de capital-risque se compose généralement de trois rôles principaux : les partenaires limités (LPs), les partenaires généraux (GPs) et les fondateurs :

-

Les LPs sont ceux qui disposent de capitaux importants et souhaitent les faire fructifier via l’investissement en capital-risque.

-

Les GPs sont des professionnels expérimentés dont l’objectif est d’augmenter le capital des LPs grâce à des transactions réussies, et de percevoir des frais en contrepartie.

-

Les fondateurs développent des produits ou services innovants qu’ils veulent commercialiser, et ont besoin d’un financement pour lancer leur projet. Si je devais résumer la structure d’un fonds de capital-risque en une image, ce serait celle-ci :

L’autorisation accordée par les LPs aux GPs est très claire : ils versent simplement leurs fonds, puis attendent les retours. Leur principal travail consiste à choisir les bonnes personnes pour gérer ces capitaux, avec pour objectif d’obtenir des rendements significatifs.

Généralement, les LPs ne participent pas directement au processus d’investissement dans les startups, car la diligence raisonnable incombe aux GPs. Toutefois, ils peuvent utiliser leur réseau pour proposer des opportunités d’investissement potentielles aux GPs, qui évalueront ensuite leur valeur.

Les GPs informent régulièrement – mensuellement, trimestriellement ou annuellement – les LPs sur l’état du fonds : changements dans la stratégie d’investissement, sentiment du marché, investissements réalisés, gains non réalisés ou réalisés.

Les GPs s’efforcent d’être transparents, car tout le monde sait que le capital-risque est une activité à haut risque : typiquement, une seule startup sur cent devient un « licorne » (entreprise valorisée à plus d’un milliard de dollars).

Un fonds de capital-risque classique fonctionne selon le modèle dit « 2/20 ». Cela signifie que les GPs perçoivent chaque année 2 % du capital total investi par les LPs, comme frais de gestion (utilisés pour les salaires, partenariats, accords juridiques, etc.).

En outre, ils touchent 20 % des bénéfices générés par chaque investissement réussi – ce qu’on appelle le « carry ». Par exemple, si le retour total est de 1 million de dollars, 800 000 iront aux LPs et 200 000 aux GPs.

Il convient de noter que la majorité des fonds de capital-risque ne sont pas performants, et offrent des rendements médiocres. Alors pourquoi les LPs continuent-ils d’investir ?

Les VCs investissent généralement dans des actifs illiquides non corrélés à d’autres classes d’actifs, permettant ainsi de diversifier et de couvrir une petite partie du risque global du portefeuille (AUM). Les grandes institutions et les personnes fortunées allouent typiquement 5 à 10 % de leurs actifs à ce type d’investissement.

Toutefois, un GP compétent peut générer des rendements substantiels. En 3 à 5 ans, les LPs peuvent obtenir un multiple de 3 à 10 fois leur mise initiale – un résultat difficile à atteindre avec d’autres classes d’actifs.

Alors, comment se démarquer pour que les LPs vous choisissent plutôt qu’un autre gestionnaire de fonds ?

La vente est un art, qui s’améliore à chaque pratique

Bien que vous souhaitiez investir dans d’autres startups, vous devez d’abord lever des fonds – sans quoi aucun investissement n’est possible.

Collecter des capitaux pour votre fonds est un processus singulier, qui vous donne un aperçu de ce que ressentent les fondateurs lorsqu’ils cherchent des investisseurs. Car un jour, ce sera à votre tour de convaincre.

Ce processus ressemble à une levée de fonds traditionnelle, mais présente quelques différences. D’abord, si vous gérez un fonds axé sur la cryptographie, vous ne devez investir que dans des entreprises du secteur crypto (sinon, le fonds perd tout sens).

Les LPs peuvent avoir des profils très variés. Pour un fonds crypto, il n’est pas nécessaire que les LPs viennent eux-mêmes du monde crypto.

L’essentiel est de prouver que vous pouvez leur offrir des rendements intéressants. Par exemple, un ami GP d’un fonds crypto a des LPs issus du e-commerce, de l’immobilier, de la production pétrolière, etc.

Cette approche s’appelle la « stratégie d’investissement du fonds ». En réalité, il s’agit d’un ensemble de paramètres optimisés pour cibler vos investissements de façon plus efficace.

Voici quelques-uns de ces paramètres :

-

Stade d’investissement. Il existe généralement six stades : pré-amorçage (pre-seed), amorçage (seed), série A, B, C et D. Parfois, les startups effectuent des tours de financement privés, souvent pour masquer leur stade réel. Concentrez-vous surtout sur les tours pre-seed, seed et privés : ce sont là que les rendements potentiels sont les plus élevés, mais aussi les risques les plus grands. Ce sera le véritable test de votre réussite.

-

Valeur ajoutée. C’est probablement le facteur le plus important. Les fondateurs recherchent souvent du « capital intelligent », pas seulement de l’argent suivi d’un désengagement. Vous devez donc apporter une valeur supplémentaire à vos investissements. Par exemple, a16z propose un accompagnement complet : recherche, marketing, développement produit, recrutement, etc. Identifiez clairement ce que vous (et votre équipe) pouvez offrir en plus du financement, et concentrez-vous dessus.

Il est facile de comprendre que la plupart des fonds de capital-risque n’apportent aucune valeur ajoutée au-delà du financement. C’est justement ce critère qui distingue les bons VCs des médiocres. Cette différence est particulièrement visible en période de marché haussier ou baissier.

En période haussière, projets et capitaux abondent. Tout le monde (surtout les petits investisseurs) investit frénétiquement, et même les pires jetons peuvent rapporter environ 10x. Les fonds de capital-risque doivent alors se battre pour obtenir des allocations dans des projets médiocres, car la demande pour les jetons est extrêmement forte. Dans ce contexte, la gestion du risque et du rendement devient difficile, car tout semble croître.

En revanche, en période baissière, bien que de nombreux développeurs construisent activement (car le marché baissier offre un environnement calme, idéal pour le développement), les capitaux sont rares, car peu de choses progressent.

C’est alors que les bons VCs font la différence. Ils doivent s’appuyer sur plusieurs indicateurs : qualité de l’équipe, modèle de jeton durable, solution technique, vision globale et stratégie de marché. Cela exige davantage de compétences, d’expérience, et parfois même… d’intuition !

Par conséquent, si vous envisagez de créer un fonds de zéro, mieux vaut le lancer en période baissière ou en fin de cycle haussier, où la concurrence est moindre et les opportunités de choix plus nombreuses.

Le talent est essentiel — qui devez-vous recruter ?

Effectivement, l’équipe est primordiale, comme dans tout domaine. Le capital humain est le capital le plus critique. Alors, comment constituer une bonne équipe ? Qui recruter ? La réponse est simple, presque banale : embauchez des personnes plus intelligentes que vous, et formez une équipe capable de surpasser le marché.

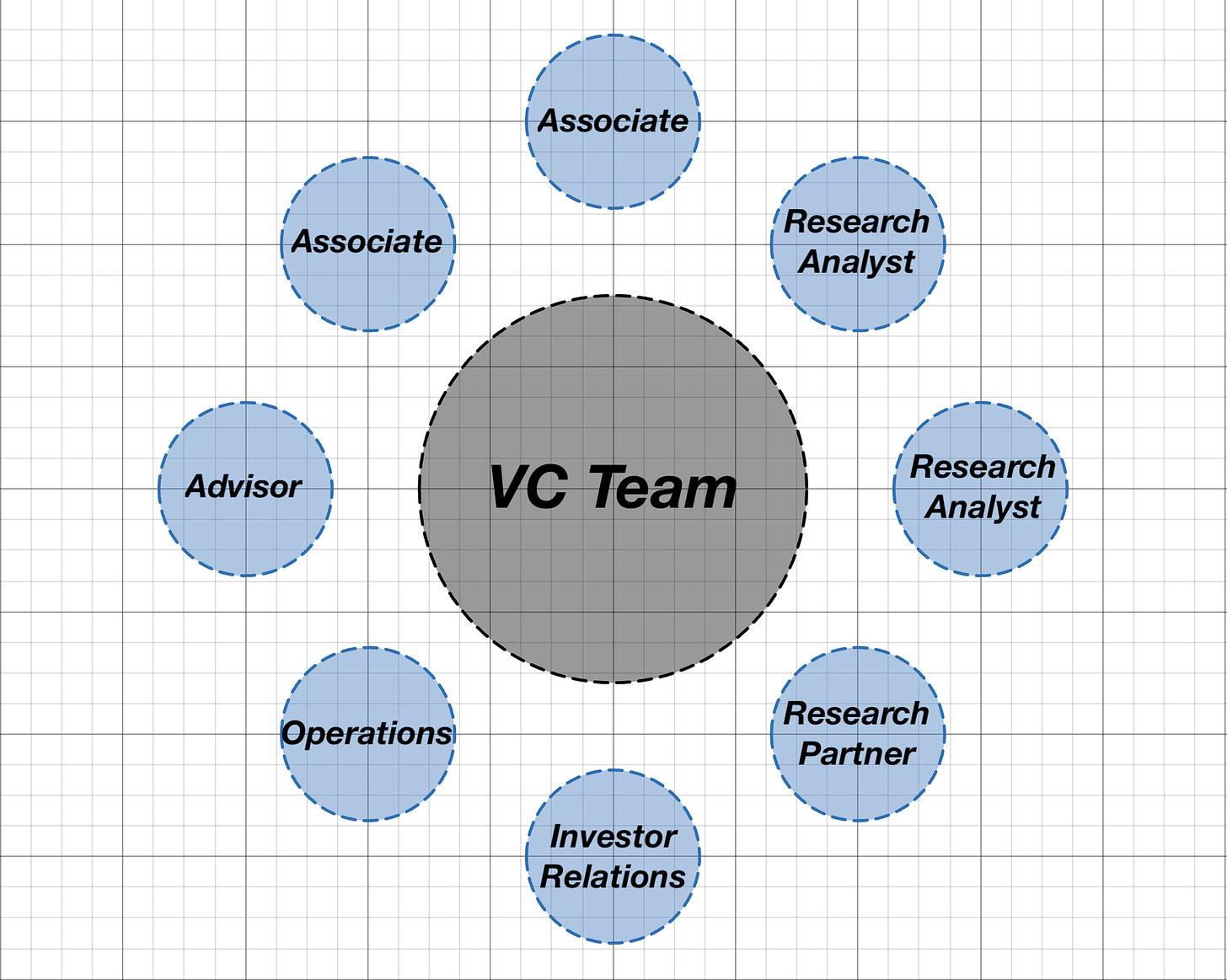

En général, les équipes de VC sont petites : gérer 50 millions de dollars ou plus ne nécessite pas plus de 10 personnes. Le processus est en effet assez simple : trouver (ou être trouvé par) des startups → identifier les meilleures → investir → accompagner leur croissance → vendre vos parts (jetons) → générer des retours.

Mais en pratique, chaque étape exige une grande expertise. Évidemment, vous ne pouvez pas tout faire seul. Voici donc à quoi devrait ressembler votre équipe idéale :

Les assistants assurent la majeure partie de la communication entre le fonds et les startups. Ils filtrent généralement les candidatures en amont et fournissent un premier retour, tout en maintenant le contact avec les startups à chaque étape de l’investissement.

Ils prospectent des projets via divers canaux : Twitter, groupes alpha, événements locaux, conférences, journées de démonstration (demo days), hackathons, etc. Ils établissent également des partenariats stratégiques avec d’autres fonds pour échanger des flux d’opportunités d’investissement, favorisant ainsi la collaboration entre fonds.

Les chercheurs se concentrent sur toutes les activités liées à la recherche : économie des jetons, modèles commerciaux, solutions techniques, analyse de marché, etc.

Ils étudient aussi le marché dans une perspective macroéconomique, anticipant tendances et évolutions futures. Par exemple, un chercheur peut identifier un projet prometteur susceptible d’intégrer le portefeuille du fonds.

C’est très utile : vous pouvez ainsi anticiper les mouvements du marché sur les 6 à 12 prochains mois, et identifier quelles entreprises pourraient y créer de la valeur. Cela vous permet d’avoir une vue d’ensemble du marché, plutôt que de vous focaliser uniquement sur un protocole spécifique.

Les consultants apportent expertise et conseils stratégiques au fonds et à ses sociétés en portefeuille, généralement en tant que collaborateurs à temps partiel.

Leurs missions incluent la recherche d’opportunités d’investissement, la diligence raisonnable, et l’orientation stratégique des startups. Grâce à leur réseau, ils aident les jeunes pousses à accéder à des ressources clés et à nouer des partenariats stratégiques.

Les spécialistes des relations investisseurs (IR) gèrent l’attraction et la fidélisation des LPs. En étroite collaboration avec les partenaires, ils conçoivent et mettent en œuvre la stratégie de levée de fonds, produisent les documents destinés aux investisseurs, gèrent la communication, répondent aux sollicitations médiatiques, préparent les réunions et surveillent le sentiment des investisseurs.

Chaque membre de l’équipe joue un rôle crucial. La mission principale du GP est de garantir la synergie entre tous, tout en supervisant la stratégie globale et la performance du fonds.

Organisation du flux d’opportunités et stratégie

Investir est une tâche ardue. Devrions-nous nous contenter de suivre le courant ? On le pourrait, mais ce serait trop simpliste. Pour performer, mieux vaut élaborer une stratégie durable, qui vous permette de progresser constamment au fil du temps.

Alors, comment assurer une croissance correcte et progressive ?

-

Créez un tableau détaillé pour chaque startup. Au fil du temps, compilez une liste de concurrents, incluant leurs performances et valorisations. Lorsque vous disposez d’une base de données de plus de 300 startups, résumer brièvement chaque projet vous aidera à tirer un maximum d’enseignements.

-

Renforcez la collaboration avec vos assistants pour identifier les meilleures stratégies de prospection. Une fois célèbre, les startups viennent naturellement à vous. Mais durant la phase de croissance, participez activement à des événements : hackathons, demo days, groupes précoces, etc., pour renforcer votre visibilité.

-

Soyez précis, mais gardez la flexibilité. Si lors du premier contact vous jugez qu’une startup ne mérite pas d’attention, n’insistez pas. En revanche, face à une startup exceptionnelle sur le point de boucler son tour, soyez agile pour saisir rapidement l’opportunité.

-

Renforcez votre influence en ligne. Publiez des articles, notamment sur les sujets liés au domaine de votre fonds. Par exemple, Paradigm a mené de nombreuses recherches sur le MEV, ce qui l’a conduit à investir dans Flashbots (une organisation de R&D créée pour atténuer les effets négatifs du MEV).

Sur quoi faut-il se concentrer lors d’un investissement ?

De nombreux indicateurs peuvent guider vos décisions d’investissement. Mais lorsque vous évaluez un protocole, voici les principaux paramètres à examiner :

-

Tokenomics. Analysez l’inflation du jeton, sa quantité émise, les récompenses aux validateurs, etc. L’objectif est d’éviter une pression de vente excessive, et de s’assurer que le jeton dispose de mécanismes solides incitant à l’achat continu.

-

Analyse technique/fondamentale. C’est probablement l’aspect le plus complexe. Si le projet est très technique, faites appel à des experts pour identifier les points critiques. Analyser une collection NFT est relativement simple, mais comprendre le fonctionnement d’une blockchain L1 indépendante ou d’un SDK pour développeurs est beaucoup plus ardu.

-

Concurrents. Étudiez les concurrents du protocole que vous envisagez. Quelle est leur performance ? Quelle part de marché détiennent-ils ? En quoi se distinguent-ils ? Ont-ils des avantages ou des faiblesses comparatives ? Cette analyse comparative vous donnera une compréhension plus fine du projet.

-

Écosystème. La plupart des protocoles reposent sur un écosystème spécifique : Ethereum, Solana, certaines couches 2 ou Cosmos, etc. Il est crucial d’évaluer si le protocole est adapté à son écosystème. Par exemple, quelqu’un a développé un protocole agricole sur Optimism, mais comme Optimism ne se concentre pas sur la DeFi, cette décision manque de logique. Soyez vigilant à ces incohérences pour vous assurer que le protocole atteint un bon ajustement produit-marché (PMF).

-

Analyse des investisseurs. Si un projet est en deuxième ou troisième tour de financement, c’est qu’il a déjà été soutenu. Étudiez ces investisseurs : ils sont souvent hiérarchisés, et plus leur niveau est élevé, mieux c’est. Par exemple, Multicoin est considéré comme un investisseur de niveau 1, l’un des meilleurs VCs crypto, tandis qu’Outlier Ventures est autour du niveau 4. Vous pouvez consulter des tableaux récapitulatifs pour connaître le classement de certains fonds.

-

Équipe. Assurez-vous que les membres ont l’expérience et la vision nécessaires pour mener à bien le projet. Maîtrisent-ils leur sujet ? Sont-ils intelligents ? Comprennent-ils pleinement leur proposition ? Travailleriez-vous volontiers avec eux ?

De nombreux autres paramètres sont importants : analyse sentimentale, données on-chain, analyse des partenariats, écarts entre marchés primaires et secondaires. La règle ici est : sauf preuve manifeste du contraire, supposez que l’investissement est mauvais. Cherchez donc activement des indicateurs prouvant la valeur de l’opportunité. Si vous n’en trouvez pas, c’est probablement un mauvais pari.

Conclusion

Lancer son propre fonds de capital-risque peut sembler difficile au départ, car mettre en place des opérations et des processus est toujours un défi. C’est un peu comme déménager dans une nouvelle ville : difficile au début, mais ça s’améliore avec le temps.

L’objectif est d’atteindre un bon taux de rendement pour le fonds. Par exemple, avec 100 millions de dollars de capital total investi, et un investissement moyen de 1 million représentant 10 % d’un protocole, un seul projet devenu licorne suffit : votre part vaudra alors 100 millions, ce qui vous permettra de rembourser vos investisseurs.

N’oubliez pas : investir est un art, vendre est un art, communiquer est un art, et la recherche aussi est un art. Pratiquez sans cesse, jusqu’à ce que vous et votre fonds deveniez l’un des « artistes » les plus reconnus de l’industrie.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News