La « crise de la quarantaine » d'Ethereum : revenus journaliers en baisse de 99 % sur six mois, trois chutes et trois renaissances

TechFlow SélectionTechFlow Sélection

La « crise de la quarantaine » d'Ethereum : revenus journaliers en baisse de 99 % sur six mois, trois chutes et trois renaissances

En se basant sur les hauts et les bas passés d'Ethereum, ce qui importe n'est pas l'existence de crises, mais la capacité d'Ethereum à continuer de résoudre les problèmes rencontrés au cours de son développement.

Rédaction : Arain, ChainCatcher

Édition : Marco, ChainCatcher

Le prix de l'Ethereum est-il important ?

Oui. Même Justin Drake, membre de la Fondation Ethereum, a déclaré lors d'une récente session AMA que « l'appréciation du prix de l'ETH est cruciale pour le succès d'Ethereum ».

Pourtant, au cours de ce cycle, la performance du prix d'Ethereum a été décevante. Selon les données de Coingecko, au cours de l'année écoulée, le Bitcoin a grimpé de plus de 116 % face au dollar américain, Ethereum de 44 % et Solana de plus de 548 %. Dans un portefeuille d'actifs bleus-chips, la performance d'Ethereum est clairement en retard.

L'absence de projets phares, la faiblesse des prix et la performance éclatante de Solana, surnommé le « tueur d’Ethereum », ont plongé Ethereum dans une crise médiatique ces derniers mois, suscitant régulièrement des critiques. Cette critique verbale contre Ethereum a atteint son paroxysme avec l'émission de Bankless en conversation avec Multicoin.

Dans cette émission, Bankless a présenté des données inquiétantes : le ratio SOL/ETH a connu une croissance annuelle de 300 % au cours de l'année passée, tandis que le ratio ETH/BTC a chuté de 50 % au cours des deux dernières années, réduisant de moitié sa capitalisation relative par rapport au Bitcoin.

Ces chiffres ont encore amplifié la sous-performance d'Ethereum durant ce cycle. Au cours de cet entretien, Kyle Samani, associé chez Multicoin, a qualifié la situation actuelle d'Ethereum de « crise de la quarantaine ».

Fait intéressant, bien que les animateurs de Bankless affirment que l'inviter était le choix idéal pour discuter d'Ethereum, Multicoin s'est toujours fermement positionné à la baisse sur Ethereum tout en investissant massivement dans les « tueurs d’Ethereum ». L'entreprise avait auparavant gagné en notoriété grâce à son pari sur EOS, refusant obstinément de reconnaître ses erreurs, et aujourd'hui mise sur Solana, qui pourrait rivaliser avec Ethereum.

La question se pose donc : le stagnation du prix d'Ethereum signifie-t-elle réellement qu'il y a un problème fondamental ? Ethereum traverse-t-il vraiment une « crise de la quarantaine », comme l'affirme Kyle ?

Stagnation : Que s'est-il passé ?

Affirmer qu’« Ethereum ne monte pas » est une description imprécise, surtout lorsqu’on compare Ethereum à lui-même. Selon Coingecko, entre octobre 2023 et le 12 mars, le prix d’Ethereum était en hausse continue, bien que inférieur à celui du Bitcoin — qui a non seulement retrouvé, mais aussi dépassé son précédent sommet cyclique. Pendant cette période, Ethereum a atteint un maximum de 4 070,60 $ par unité, contre un record historique de 4 878,26 $.

Pendant cette phase, le marché a été inondé d'informations concernant les ETF spot Bitcoin et Ethereum. La SEC a finalement approuvé, comme prévu, les ETF spot Bitcoin le 11 janvier 2024 et les ETF spot Ethereum le 24 mai 2024.

Sous l'effet de ces annonces favorables, les prix du Bitcoin et d'Ethereum ont commencé à grimper dès octobre 2023, suggérant une anticipation partielle du marché.

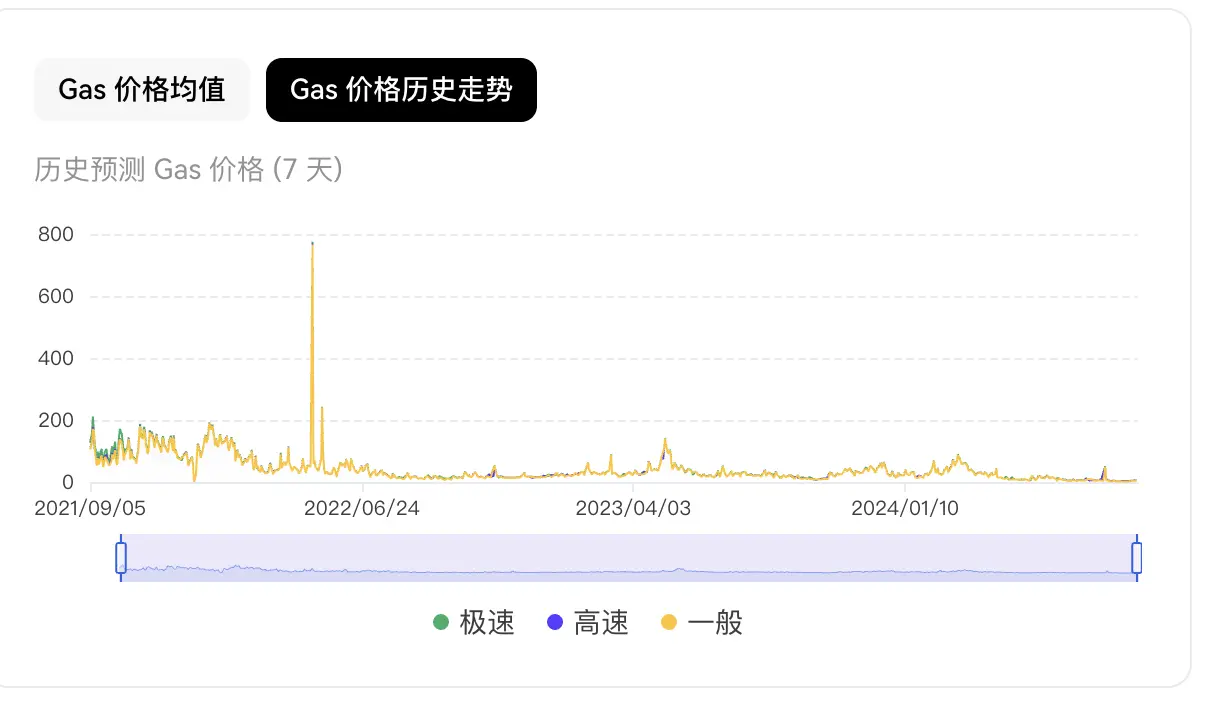

Un facteur supplémentaire propre à Ethereum fut la mise à jour « Dencun (Kanthan) ». Il s'agit d'une mise à niveau majeure d'Ethereum, succédant à la mise à jour Shanghai, visant à améliorer les performances et réduire les frais réseau. Le changement le plus visible concerne la baisse drastique des frais de gaz sur les réseaux Layer 2 d'Ethereum, estimée à plus de 90 % — objectif largement atteint.

La mise à jour Kanthan a été finalisée le 13 mars 2024, coïncidant presque exactement avec la fin de la période haussière d’Ethereum. C’est précisément après cette mise à jour que le phénomène de stagnation est apparu, sans signe de reprise depuis.

Après cette mise à jour, les ETF spot Ethereum et ETP spot Ethereum ont été progressivement approuvés par la SEC et ont commencé leurs cotations — un autre catalyseur potentiel au niveau transactionnel. Contrairement au Bitcoin, dont le prix a continué de grimper après l'approbation de son ETF spot pour atteindre des sommets historiques, Ethereum n’a pas suivi ce scénario.

Selon les données de Sosovalue.xyz, depuis leur approbation, les ETF spot Bitcoin américains ont enregistré un flux net cumulé d’environ 16,9 milliards de dollars, alors que les ETF spot Ethereum américains affichent un flux net cumulé de -560 millions de dollars. L’arrivée des ETF Ethereum n’a pas attiré de capitaux, mais a plutôt accentué la fuite de liquidités, pesant ainsi sur le prix de l’actif.

Les données de Dune indiquent que 64,7 % des actifs sous gestion (AUM) des ETF spot Ethereum aux États-Unis sont détenus par Grayscale. Pourtant, sa division de recherche, Grayscale Research, a affirmé en mai dernier que si ces ETF pouvaient stimuler la demande et le prix de l’ETH, l’effet serait limité en raison d’une valorisation déjà élevée au moment de l’approbation.

Le fait que le cours d’Ethereum n’ait pas reflété un soutien des acheteurs via les ETF spot américains a conduit Grayscale Research, dans un rapport d’août, à identifier deux raisons principales à la forte baisse ultérieure :

-

D'une part, les positions longues sur les contrats perpétuels : l’approbation des ETP spot Ethereum aux États-Unis a incité les traders à renforcer leurs positions longues, mais les liquidations en cas de baisse ont accéléré la chute des prix ;

-

D'autre part, les ventes effectives ou anticipées de quelques grands détenteurs, notamment le market maker Jump Crypto, les sociétés de capital-risque Paradigm et Golem Network. Grayscale Research estime que ces trois entités détenaient alors environ 1,5 milliard de dollars d’ETH, susceptible d’être vendu.

Face à l’absence de rebond significatif en août, Grayscale Research a conclu que cela reflétait un excès de positions spéculatives longues sur les contrats à terme CME et perpétuels.

« Plus fondamentalement, le réseau Ethereum traverse une transformation majeure… Ethereum prévoit une meilleure extensibilité en déplaçant davantage de transactions vers les réseaux L2, qui feront régulièrement remonter leurs preuves à la chaîne principale L1. Cette stratégie fonctionne : les L2 d’Ethereum connaissent un essor remarquable cette année, et de grandes entreprises comme Sony ont annoncé des projets sur Ethereum. Toutefois, cela entraîne une baisse des revenus en frais sur la chaîne principale, ce qui pourrait affecter la valeur de l’ETH », a écrit Grayscale Research dans un rapport publié le 3 septembre, ajoutant : « la stratégie de scaling d’Ethereum fonctionne efficacement, et la morosité actuelle du marché est injustifiée, même si un changement de consensus prendra du temps. »

Autrement dit, l’absence de rebond tient au fait que le marché n’a pas encore intégré consensuellement les effets de la mise à jour, notamment la baisse des revenus sur la chaîne principale — résultat direct de l’EIP-4844 introduite par la mise à jour Kanthan, qui vise à étendre la capacité des L2 tout en réduisant les frais. C’est justement ce point que l’émission Bankless-Multicoin met en avant pour critiquer la situation actuelle d’Ethereum.

Alors, les L2 ont-ils réellement poussé Ethereum vers le bord du précipice ?

Les controverses autour des L2

L’émission de critique de Multicoin contre Ethereum cible principalement les Layer 2. Kyle Samani affirme que « les L2 n’appartiennent pas à Ethereum car ils ne contribuent pas à la capture de valeur d’Ethereum ». Plus précisément, selon lui, Ethereum L1 délègue toute la MEV (valeur extrême de minage) et l’exécution aux L2, comme s’il offrait son arbre à argent à autrui.

Cette vision rejette fondamentalement les efforts clés d’Ethereum dans sa mise à jour.

En réalité, les L2 sont une solution, pas une solution finale. En repensant aux précédents marchés haussiers d’Ethereum, la congestion du réseau a souvent été critiquée. Elle rendait les frais exorbitants pendant les pics d’activité, rendant parfois le réseau inutilisable, ce qui faisait régulièrement appeler au salut de « l’ETH2.0 ».

ETH2.0 est un plan à long terme pour la mise à jour d’Ethereum, dont les L2 font partie intégrante, conçus spécifiquement pour résoudre le problème de scalabilité — un peu comme construire un viaduc au-dessus d’une route embouteillée afin de soulager la circulation.

La mise à jour Shanghai, achevée le 13 avril 2023, a marqué le début de l’ère des L2. Elle comprenait principalement trois volets : modification du format des objets EVM, activation du retrait des mises en gage sur la Beacon Chain, et réduction des frais pour les L2. Par ailleurs, la transition complète du mécanisme PoW vers PoS a été finalisée.

Après cette mise à jour, de nombreux ETH mis en gage ont été retirés, tandis que de nouveaux participants sont entrés sur le réseau.

Selon Dune, depuis la mise à jour Shanghai, les mises en gage nets cumulés sur Ethereum s’élèvent à environ 13,96 millions d’ETH, reflétant un fort intérêt du marché. Toutefois, cet événement a eu un impact modeste sur le marché secondaire : le jour de la mise à jour, le prix d’Ethereum était d’environ 1 920 $ ; juste avant la mise à jour Kanthan (avec le lancement du testnet Holesky), il était tombé à 1 652 $. Ce fléchissement peut être attribué à l’environnement de marché général, puisque le Bitcoin a connu une trajectoire similaire.

La mise à jour Kanthan, finalisée le 13 mars 2024, constitue le point culminant du développement des L2. Son effet le plus visible est la baisse drastique des frais de gaz : désormais, pour un même coût, les utilisateurs bénéficient de vitesses plus rapides, de meilleures performances et de frais de gaz considérablement réduits. Cela découle de l’EIP-4844, justement le point que Kyle Samani attaque avec virulence.

Protolambda, chercheur de l’équipe Optimism et ancien chercheur de la Fondation Ethereum, a expliqué que la couche L1 joue le rôle de couche de données, tandis que les L2 assurent l’exécution des calculs. La L1 fournit la sécurité et sert de couche de données aux Rollups (dont les L2 sont une forme). Grâce à un nouveau type de transaction incluant des « blob data », la couche de base peut stocker plus facilement les données des L2 sans compromettre la disponibilité des données.

Les « blob data » sont un nouveau type de transaction introduit par l’EIP-4844, chargé de payer les frais. Ces gros paquets de données sont temporairement conservés au niveau de la couche de consensus, permettant ainsi de réduire les frais sur le réseau Ethereum et les Rollups.

Les chiffres semblent donner du poids à l’argument de Kyle Samani :

Token Terminal indique que le 5 mars, les revenus du réseau Ethereum L1 ont atteint leur pic annuel (à ce jour), dépassant 35 millions de dollars ; le 2 septembre, ils ont touché leur plus bas niveau annuel, à environ 200 000 dollars — soit une chute de 99,4 % en six mois.

Base, la chaîne construite par Coinbase sur le réseau L2 d’Ethereum, a généré environ 2,5 millions de dollars de revenus en août, mais n’a versé que 11 000 dollars à Ethereum.

À première vue, les L2 auraient pris une part du gâteau à la L1. Bien que les frais de gaz aient effectivement baissé comme souhaité, déplacer l’exécution des transactions de la L1 vers les L2 est, selon Kyle Samani, problématique. Ryan de Bankless va plus loin : il craint qu’à terme, les L2 entrent en concurrence avec la L1 d’Ethereum, rompant ainsi la coopération.

Le chercheur indépendant @Web3Mario a réfuté cette vision : selon lui, la relation entre L1 et L2 n’est pas un « externalisation de l’exécution » comme le prétend Kyle Samani, mais une relation hiérarchique. Les L2 ne valident pas la finalité des transactions ; elles dépendent de la L1, qui leur confère cette finalité via des méthodes comme l’optimisme ou les preuves ZK.

Les L2 agissent comme des agents de capture de valeur pour Ethereum dans divers domaines, tandis qu’Ethereum garantit leur sécurité — ce qui revient à une forme de « taxation » de la L1 sur les L2. Cette perspective semble plus proche de la vision initiale des chercheurs de la Fondation Ethereum.

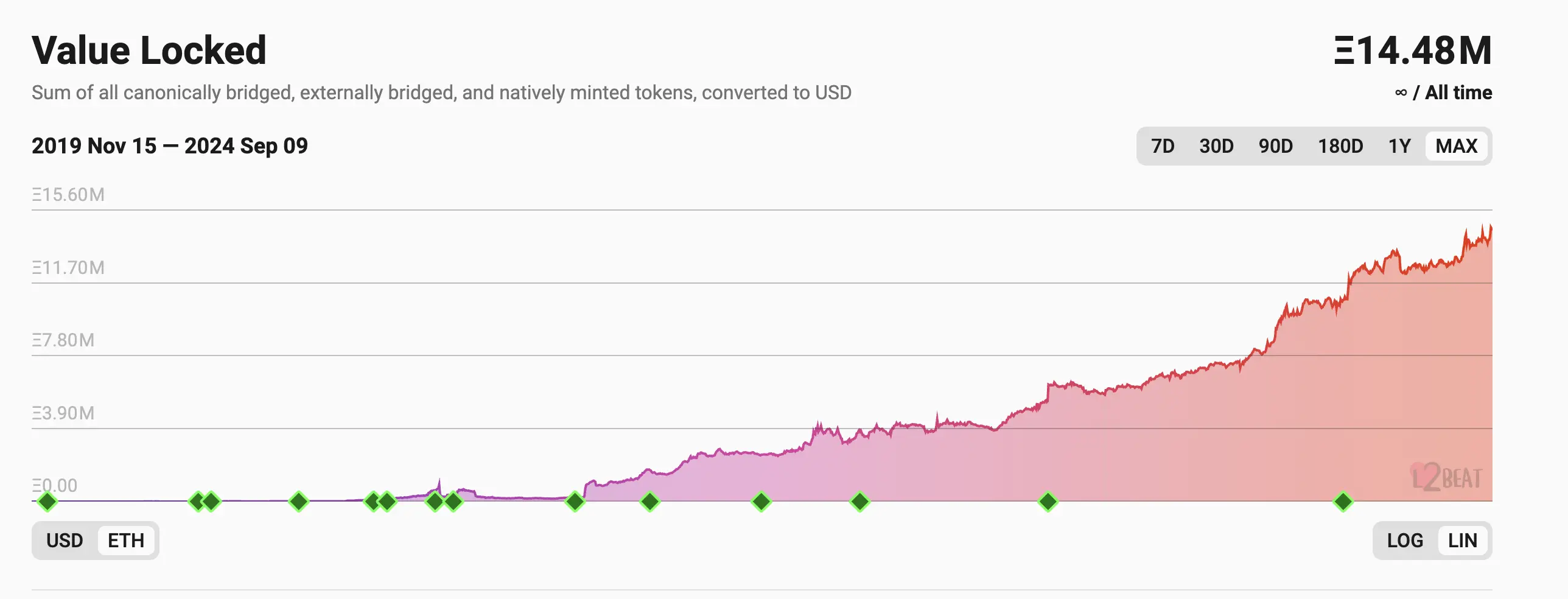

Au niveau des données actuelles, le secteur des L2 est très concurrentiel. Après la mise à jour Kanthan, les L2 n’ont pas encore contribué aux revenus de la L1, mais ont capté une grande partie des activités. Selon l2beat, il existe désormais 71 projets L2, dont la TVL totale verrouillée a bondi rapidement après mars 2024, atteignant environ 14,48 millions d’ETH.

Le 5 septembre, le groupe de recherche de la Fondation Ethereum a organisé sa 12ᵉ session AMA sur Reddit, répondant à plusieurs questions du marché.

Le chercheur Dankrad Feist a déclaré qu’Ethereum construit une plateforme financière aussi neutre que possible, où la L1 sert de point de convergence entre plusieurs sous-domaines. Une grande partie des activités à forte valeur générera des frais (si l’évolutivité de la L1 est suffisante). À défaut, d’autres options existent, comme utiliser l’ETH comme principal moyen d’échange ou comme collatéral — ce qui formera la logique principale de la future hausse de l’ETH.

« Beaucoup pensent que la feuille de route centrée sur les rollups affaiblira les revenus et la MEV d’Ethereum, et que les rollups deviendront parasitaires. Je pense que c’est faux. Les transactions à plus haute valeur continueront de se produire sur la L1 d’Ethereum, tandis que les rollups étendront l’écosystème en offrant un espace transactionnel massif aux utilisateurs. Cette relation est symbiotique : Ethereum fournit une disponibilité de données bon marché aux rollups, et les rollups font de la L1 d’Ethereum le centre naturel des transactions à haute valeur », a répondu Dankrad Feist.

Anders Elowsson, chercheur à la Fondation Ethereum, estime que l’ETH augmentera de valeur lorsque l’écosystème favorisera des activités économiques durables.

Il convient de noter qu’étendre la L1 fait également partie du plan d’Ethereum, et des progrès ont été réalisés. Les récentes déclarations officielles montrent clairement que, contrairement à ce que Kyle Samani suggère dans l’émission, on ne mise pas exclusivement sur une feuille de route centrée sur les rollups au détriment de l’extension de la L1.

Dankrad Feist affirme que l’objectif est d’étendre l’exécution sur la L1 en parallèle avec les rollups, et que la capacité de la L1 elle-même pourrait être multipliée par 10 à 1 000. Les rollups combleront le reste pour atteindre une échelle mondiale. Justin Drake, chercheur à la Fondation Ethereum, ajoute que le plan à long terme consiste à utiliser des SNARKs pour étendre l’exécution EVM du réseau principal. Ces derniers mois, d'importants progrès ont été accomplis dans la « SNARKification » de l’EVM L1, allégeant ainsi la charge pour les utilisateurs et les participants au consensus. Les validateurs pourront vérifier des SNARKs à faible coût, sans avoir à réexécuter chaque transaction EVM.

Récapitulatif des crises passées d’Ethereum

Qu’il s’agisse d’une vraie ou fausse crise, la capacité de l’équipe d’Ethereum à résoudre les problèmes reste primordiale.

Revenons sur quelques crises traversées par Ethereum :

1. Crise des vulnérabilités de contrats intelligents en 2016 : l’incident le plus célèbre est la faille du contrat intelligent « The DAO », ayant permis un piratage entraînant la perte de millions de dollars en Ether.

Solution : la communauté Ethereum a décidé d’effectuer un hard fork (donnant naissance à Ethereum Classic) pour annuler la transaction et récupérer les fonds. Cela a divisé le réseau en deux versions : Ethereum (ETH) et Ethereum Classic (ETC).

2. Depuis 2017, congestion croissante du réseau Ethereum : avec l’émergence des DApp (applications décentralisées), le réseau est devenu saturé, entraînant une explosion des frais de transaction.

Solution : la communauté a exploré des solutions, donnant naissance au concept d’ETH2.0, intégrant des technologies comme le sharding (fragmentation) et les solutions de scaling L2 telles que les Rollups et les canaux d’état (State Channels).

3. Depuis 2018, forte consommation d’énergie due au mécanisme PoW d’Ethereum, suscitant des critiques écologiques. Techniquement, ce n’était pas une crise majeure, mais la réponse apportée a eu un impact profond, d'où son inclusion ici.

Solution : migration d’Ethereum du Proof-of-Work (PoW) au Proof-of-Stake (PoS), réduisant drastiquement la consommation énergétique.

Ces crises ont offert des opportunités historiques à de nouvelles blockchains surnommées « tueurs d’Ethereum » : BNB Chain, Cardano, Avalanche, Polkadot, EOS, Solana, etc. Hormis Solana, qui est encore actif, les autres ont tous, à un moment donné, rivalisé en notoriété avec Ethereum.

Aujourd’hui, après l’avènement des L2, seul Solana continue activement à se présenter comme un concurrent sérieux, soutenu notamment par Multicoin.

Dans ce sens, Ethereum peut être considéré comme un succès.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News