Les stablecoins les plus populaires du marché et leur dilemme tripartite

TechFlow SélectionTechFlow Sélection

Les stablecoins les plus populaires du marché et leur dilemme tripartite

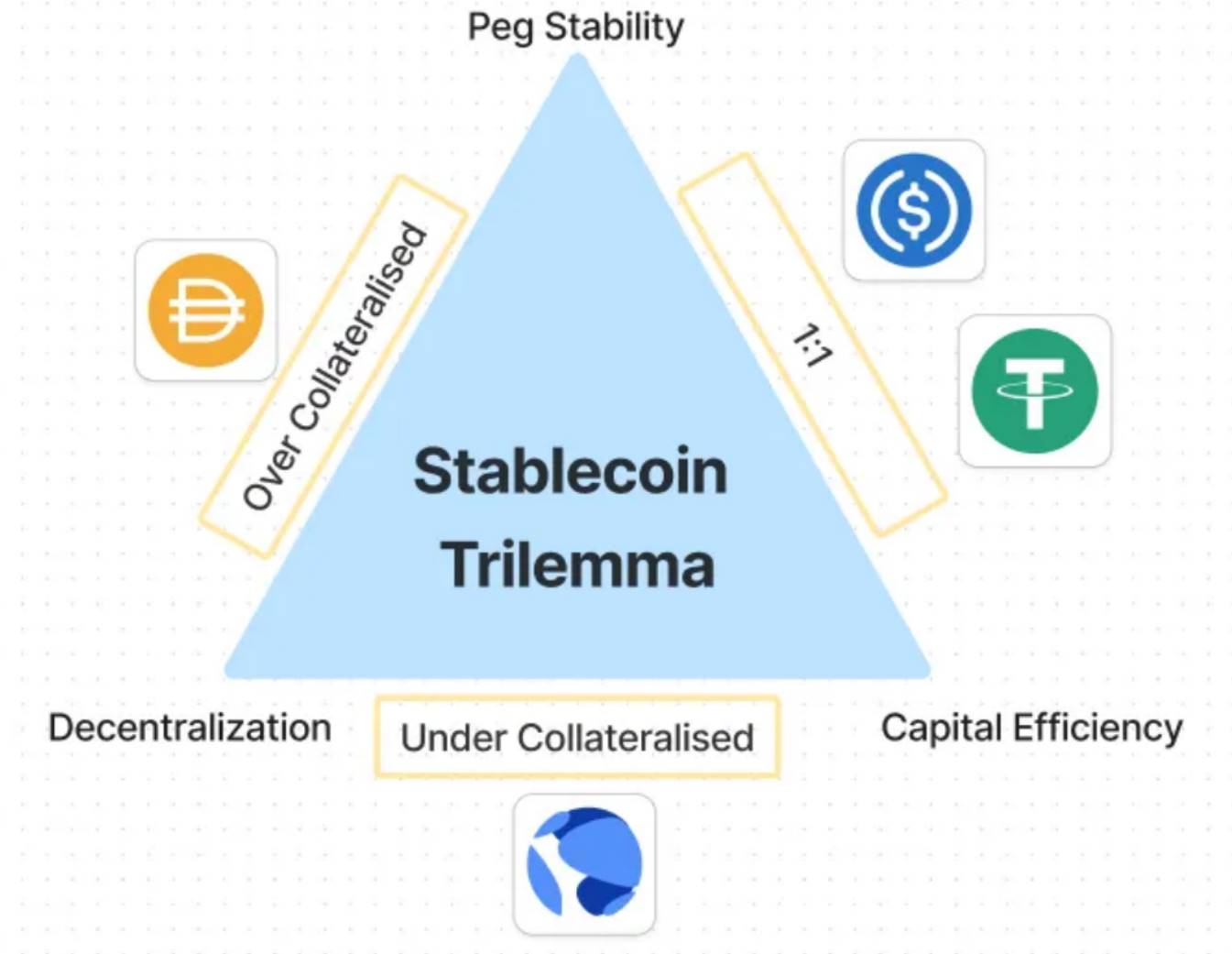

La conception des monnaies stables fait face à un dilemme triple, rendant difficile la conciliation simultanée de la stabilité du taux de change, de l'efficacité du capital et de la décentralisation. Chaque type de monnaie stable opère des compromis entre ces trois objectifs.

Rédaction : Kenji Mitsusada

Traduction : Baihua Blockchain

Les stablecoins sont devenus un élément clé de l'écosystème des cryptomonnaies, offrant une valeur stable dans un marché réputé pour sa volatilité extrême. Qu'il s'agisse de faciliter les transactions quotidiennes ou de soutenir des opérations complexes de finance décentralisée (DeFi), les stablecoins sont essentiels au fonctionnement de l'économie cryptographique dans son ensemble. Toutefois, leur conception implique plusieurs compromis complexes regroupés sous le terme de « dilemme du stablecoin ».

1. Comprendre le dilemme du stablecoin

Le dilemme du stablecoin fait référence à la quasi-impossibilité, lors de la conception d’un stablecoin, de concilier simultanément trois objectifs clés :

1) Stabilité du taux de change : maintenir une valeur stable, généralement indexée sur une monnaie fiduciaire comme le dollar américain. Cela est crucial pour la confiance des utilisateurs, car un stablecoin devrait conserver constamment sa valeur.

2) Efficacité en capital : utiliser efficacement les collatéraux ou actifs supports. Idéalement, un stablecoin devrait dépendre le moins possible de collatéraux pour maintenir son taux de change, augmentant ainsi l'efficacité et l'évolutivité du système.

3) Décentralisation : échapper à tout contrôle centralisé grâce à un réseau distribué. La décentralisation est un principe fondamental des cryptomonnaies, garantissant transparence et réduction des risques de défaillance ponctuelle.

Trouver un équilibre entre ces trois aspects est extrêmement difficile. La plupart des stablecoins privilégient un ou deux objectifs au détriment des autres. Dans cet article, nous examinerons comment différents types de stablecoins — notamment les stablecoins algorithmiques et les stablecoins adossés à des monnaies fiduciaires — tentent de relever ce défi.

2. Les stablecoins algorithmiques : innovation et risques

Les stablecoins algorithmiques cherchent à maintenir la stabilité de leur parité non pas par le biais d’actifs directement mis en garantie, mais via des algorithmes et des mécanismes de marché. L'exemple le plus notoire est celui de TerraUSD (UST), un projet qui avait attiré l'attention du monde crypto par son approche innovante, avant de s'effondrer de manière spectaculaire.

1) TerraUSD (UST) : ascension et chute

Lancé par la Luna Foundation (LFG), UST visait à maintenir un ratio 1:1 avec le dollar américain grâce à un mécanisme d’équilibre avec son jeton natif, Terra (LUNA). Le concept reposait sur la destruction de LUNA pour frapper de l’UST, et inversement, afin de réguler la stabilité d’UST par la dynamique offre-demande.

Ce mécanisme, combiné aux rendements élevés (taux annuels bruts) proposés par le protocole Anchor, a attiré de nombreux investisseurs et utilisateurs. À son apogée, UST était l’un des stablecoins les plus utilisés, et la capitalisation boursière de LUNA a grimpé en flèche.

Toutefois, lorsque la confiance du marché s’est ébranlée, l’effondrement du système a commencé. En mai 2022, une vente massive a fait décrocher UST de son ancrage, perdant sa parité de 1 dollar. Alors que la panique gagnait du terrain, l’algorithme censé stabiliser UST a aggravé la situation, provoquant ce qu’on appelle une « spirale de la mort », entraînant une chute vertigineuse de la valeur tant d’UST que de LUNA.

L’effondrement d’UST a eu des répercussions massives, faisant disparaître des dizaines de milliards de dollars et secouant profondément l’ensemble du marché crypto. Cet événement a également suscité un examen rigoureux de la part des régulateurs, mettant en lumière les risques inhérents aux stablecoins algorithmiques. Comme vous vous en souvenez peut-être, après l’effondrement de LUNA, l’hiver crypto s’est intensifié, marquant l’avènement d’une véritable « ère glaciaire ».

Bien que les stablecoins algorithmiques puissent offrir une forte efficacité en capital et une bonne décentralisation, leur dépendance aux dynamiques de marché les rend vulnérables aux fluctuations extrêmes et à la perte de confiance.

2) FRAX : transition du modèle algorithmique vers un modèle adossé à des monnaies fiduciaires

FRAX a été lancé initialement comme un stablecoin partiellement algorithmique, soutenu par des actifs incluant USDC et son jeton natif FXS. Le système ajuste dynamiquement la proportion entre USDC et FXS afin d’équilibrer stabilité et efficacité en capital.

Cependant, après l’effondrement de TerraUSD (UST), l’équipe FRAX a revu sa stratégie. Pour éviter des risques similaires, FRAX opère progressivement une transition vers un modèle entièrement adossé à des monnaies fiduciaires, reposant désormais à 100 % sur des réserves en USDC. Ce changement stratégique vise à renforcer la stabilité et à réduire les vulnérabilités liées aux mécanismes algorithmiques, positionnant FRAX comme une option plus sûre dans le domaine des stablecoins.

3. Les stablecoins adossés à des monnaies fiduciaires : stabilité au prix de la décentralisation

Contrairement aux stablecoins algorithmiques, les stablecoins adossés à des monnaies fiduciaires comme Tether (USDT) et USD Coin (USDC) maintiennent leur parité grâce à des réserves en monnaie fiduciaire ou en actifs équivalents. Ce modèle assure une stabilité de change robuste et une efficacité en capital, rendant ces stablecoins indispensables dans le marché des cryptomonnaies.

1) Tether (USDT) : le pionnier

Tether (USDT) est l’un des premiers stablecoins à avoir été largement adopté et reste aujourd’hui le stablecoin au plus grand volume de capitalisation. Théoriquement, chaque USDT est soutenu par 1 dollar ou un actif équivalent détenu en réserve. Ce modèle s’est révélé efficace pour maintenir la stabilité de sa parité même pendant des périodes de fortes turbulences financières.

Cependant, Tether fait depuis longtemps l’objet de critiques concernant la transparence de ses réserves. Les interrogations sur le fait que USDT soit pleinement couvert par des dollars ou que Tether détienne des actifs à risque plus élevé dans ses réserves ont conduit à des enquêtes réglementaires et à des doutes du marché. Malgré ces inquiétudes, Tether continue de dominer le marché des stablecoins grâce à sa liquidité et à son adoption étendue.

2) USD Coin (USDC) : une alternative réglementée

USD Coin (USDC) est émis conjointement par Circle et Coinbase, se positionnant comme une alternative plus transparente et régulée à Tether. Les réserves de USDC font régulièrement l’objet d’audits indépendants et sont entièrement composées de trésorerie et d’obligations américaines à court terme. Cette transparence fait de USDC un choix populaire auprès des institutions et des projets DeFi souhaitant un stablecoin fiable.

Toutefois, USDC n’est pas exempt de risques. Au début de l’année 2023, la faillite de Silicon Valley Bank (SVB) a affecté USDC, car une partie de ses réserves y était déposée. Cela a entraîné un décrochage temporaire de USDC, dont la valeur est tombée à environ 0,90 dollar, alimentant les craintes de pertes potentielles sur les réserves. Bien que la situation ait finalement été résolue, cet incident a révélé que même les stablecoins pleinement garantis peuvent être exposés à des chocs financiers externes.

3) Risques liés à la centralisation et à l’écosystème des stablecoins

USDT et USDC illustrent tous deux les compromis inhérents aux stablecoins adossés à des monnaies fiduciaires. Bien qu’ils offrent une stabilité de change solide et une efficacité en capital, ils restent des entités centralisées, dépendantes de la confiance accordée à leurs émetteurs. Cette centralisation comporte des risques tels qu’une intervention réglementaire, une mauvaise gestion des réserves ou des chocs externes comme la crise bancaire ayant touché Circle.

En outre, cette centralisation contraste fortement avec le principe de décentralisation prôné dans l’univers des cryptomonnaies. De nombreux utilisateurs et développeurs restent prudents face à la dépendance vis-à-vis d’entités centralisées, capables de procéder à des censures, de bloquer des adresses ou d’exercer d’autres formes de contrôle, compromettant ainsi la nature permisive et sans autorisation de la technologie blockchain.

Malgré ces préoccupations, les stablecoins adossés à des monnaies fiduciaires sont devenus une composante indispensable de l’écosystème crypto. Leur stabilité et leur liquidité jouent un rôle important dans les transactions, la DeFi et même les paiements transfrontaliers. Néanmoins, en raison de leur caractère centralisé et des risques associés, la recherche de solutions plus décentralisées et stables demeure active.

4. Conclusion : le dilemme du stablecoin mis à l’épreuve de la réalité

Le dilemme du stablecoin représente un défi fondamental pour l’industrie des cryptomonnaies. Des stablecoins algorithmiques comme TerraUSD ou la version initiale de FRAX ont cherché à concilier décentralisation et efficacité en capital, mais se sont avérés incapables de maintenir la stabilité sous pression de marché. À l’inverse, les stablecoins adossés à des monnaies fiduciaires comme USDT et USDC offrent stabilité et efficacité, mais au prix d’une moindre décentralisation et de risques liés à la confiance.

Chaque type de stablecoin incarne une approche différente pour répondre à ce dilemme, et leurs succès comme leurs échecs fournissent des enseignements précieux pour l’avenir de la finance numérique. À mesure que le marché évolue, nous assisterons probablement à l’émergence de nouveaux modèles cherchant à mieux équilibrer ces compromis.

Dans nos prochains articles, nous explorerons les stablecoins adossés à des actifs cryptographiques, en nous concentrant sur « DAI », un stablecoin décentralisé et surcollatéralisé, devenu un pilier de l’écosystème DeFi. Bien que son efficacité en capital soit plus faible, DAI a connu un succès remarquable en exploitant les fonctionnalités d’Ethereum et en maintenant une structure fortement décentralisée. Nous analyserons comment DAI aborde le dilemme du stablecoin, ainsi que son impact sur l’ensemble du marché crypto.

Nous espérons que cet article vous a permis d’approfondir votre compréhension de l’écosystème des stablecoins et des défis auxquels ces actifs numériques sont confrontés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News