Rapport sur le financement du Web3 au premier semestre 2024 : plus de 7,5 milliards de dollars levés, une augmentation de 58 % du nombre de transactions

TechFlow SélectionTechFlow Sélection

Rapport sur le financement du Web3 au premier semestre 2024 : plus de 7,5 milliards de dollars levés, une augmentation de 58 % du nombre de transactions

Le financement en phase de pré-amorçage pour Web3 a montré une forte résilience, atteignant un nouveau sommet au premier semestre 2024 avec un total levé de 189 millions de dollars.

Auteur : Cheeky Rolo

Traduction : TechFlow

Résumé

-

Au premier semestre 2024, les activités de financement dans le domaine Web3 ont connu une forte augmentation, avec 1 240 projets ayant levé 7,52 milliards de dollars. Par rapport au second semestre 2023, cela représente une croissance de 24 % en capital et de 58 % en nombre de transactions. Ces performances dépassent celles du marché global du capital-risque, où le capital a augmenté de 16,1 % mais le nombre de transactions a chuté de 16,7 %.

-

Le financement en phase pré-amorçage (pre-seed) du Web3 a montré une grande résilience, atteignant un nouveau sommet au premier semestre 2024 avec 189 millions de dollars levés lors de 80 transactions. Le tour de financement de série A a également affiché une forte croissance, avec 1,56 milliard de dollars levés lors de 77 transactions, presque le double du second semestre 2023.

-

Au deuxième trimestre 2024, l'environnement de financement pour les startups mondiales s'est amélioré, principalement grâce à la multiplication des gros tours de table et à la flambée des investissements dans l'intelligence artificielle (IA), dont les financements ont doublé pour atteindre 24 milliards de dollars. Malgré la volatilité du marché, la tendance générale indique une reprise progressive, notamment aux stades amorçage et série A.

-

La croissance des investissements dans l'IA et le Web3 témoigne de la confiance des investisseurs envers ces secteurs à fort potentiel, soutenant ainsi une stabilisation et une amélioration de l’environnement de marché en 2024. Cette dynamique laisse présager une possible accélération dans les prochains trimestres, en particulier pour les transactions aux stades précoces.

Principaux faits marquants du premier semestre 2024

Source : Messari, Transactions trimestrielles par étape dans le Web3

*Remarque : Environ 20 % des projets n'ont pas divulgué d'informations fondamentales telles que le montant levé ; « nombre de transactions » fait référence aux projets ayant révélé le montant levé.

-

Durant le premier semestre 2024, un total de 7,52 milliards de dollars ont été levés lors de 1 240 transactions à travers toutes les phases de financement. Cela représente une hausse de 24 % en capital et de 58 % en nombre de transactions par rapport au second semestre 2023.

-

Au premier trimestre 2024, 624 projets ont levé 3,66 milliards de dollars, soit une baisse de 6,2 % par rapport au trimestre précédent.

-

Au deuxième trimestre 2024, 616 projets ont levé 3,86 milliards de dollars sur l’ensemble des phases de financement, soit une progression de 5,5 % par rapport au trimestre précédent.

-

-

À première vue, la performance du premier semestre 2024 semble inférieure à celle du premier semestre 2023 : 1 041 transactions avaient alors permis de lever 13,9 milliards de dollars. Cela signifie que les fonds levés au premier semestre 2024 sont en baisse de 45,8 % par rapport à la même période en 2023.

-

Cette différence significative peut toutefois être expliquée par un cas isolé : en mars 2023, Stripe a levé 6,5 milliards de dollars. Cet événement représentait 83 % des fonds levés ce mois-là, 63 % du total du premier trimestre 2023 et 47 % du montant global du premier semestre 2023. Si nous considérons cette levée comme une exception et l’excluons des données, la performance du premier semestre 2024 excède en réalité celle du premier semestre 2023 de 2 % — soit 7,36 milliards de dollars levés durant le premier semestre 2023 hors Stripe.

-

Source : Messari, Transactions semestrielles par étape dans le Web3

Remarque : Les 6,5 milliards de dollars levés par Stripe en mars 2023 ont été retirés des données de ce graphique

-

Pour le marché global du capital-risque, 2 525 transactions ont permis de lever 39,6 milliards de dollars au premier semestre 2024. Comparativement, 3 031 transactions avaient permis de lever 34,1 milliards de dollars au second semestre 2023. Cela indique une augmentation de 16,1 % du capital levé entre le second semestre 2023 et le premier semestre 2024, mais une baisse de 16,7 % du nombre de transactions.

-

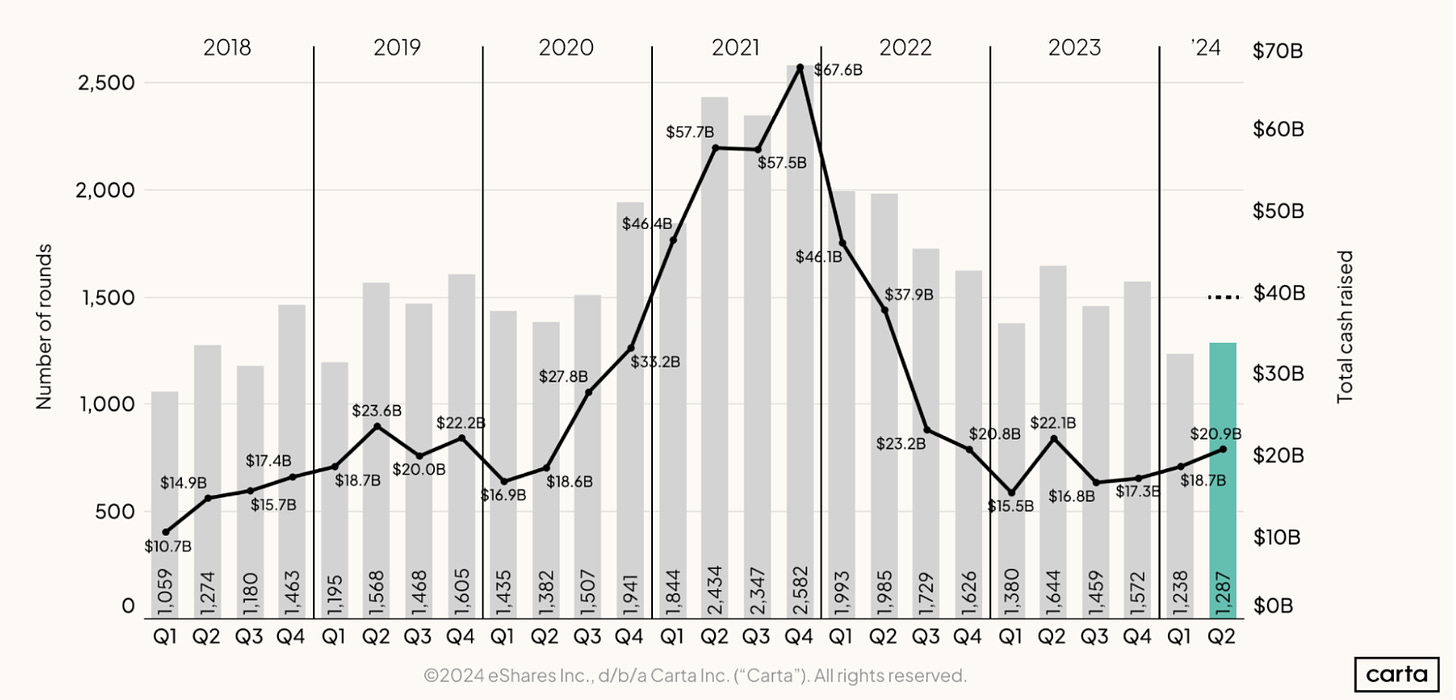

Selon les données de Carta, le nombre de transactions et le montant total levé au deuxième trimestre 2024 ont nettement progressé par rapport au premier trimestre, avec 1 287 tours de table finalisés pour un total de 20,9 milliards de dollars. Depuis le troisième trimestre 2023, on observe une croissance trimestrielle régulière. Le deuxième trimestre 2024 a enregistré le niveau le plus élevé d'investissements en capital-risque depuis 12 mois.

-

Source : Carta, Hamza Shad, « État des marchés privés – Q2 2024 », août 2024

Source : Crunchbase, Gené Teare, « Le financement mondial et les fusions-acquisitions repartent à la hausse au T2, portés par l’essor du financement IA », juillet 2024

-

Les startups mondiales ont vu leur financement remonter au deuxième trimestre, atteignant 79 milliards de dollars, soit une hausse de 16 % par rapport au trimestre précédent et de 12 % par rapport aux 71 milliards de dollars du deuxième trimestre 2023. Cette croissance a été largement tirée par les tours de table supérieurs à 100 millions de dollars. Selon les données Crunchbase, nous serions actuellement au huitième ou neuvième trimestre d’un mouvement général de baisse des financements. Bien que les montants levés ce trimestre soient parmi les plus élevés depuis le premier trimestre 2023, cela ne signifie pas nécessairement un redressement complet du marché du capital-risque. Depuis 2023, les niveaux de financement varient fortement chaque trimestre, principalement en raison de l’augmentation des gros tours de table menés par des entreprises en phase pré-IPO et dans le domaine de l’IA.

-

Dans l’ensemble, par rapport au marché plus large du capital-risque, les performances de financement du Web3 se sont légèrement améliorées. Cela est dû non seulement à une augmentation relative du capital levé (24 % pour le Web3 contre 16 % pour le marché global), mais aussi à une hausse notable du nombre de transactions (58 % pour le Web3 contre -17 % pour le marché global).

Financement en phase pré-amorçage (pre-seed) dans le Web3

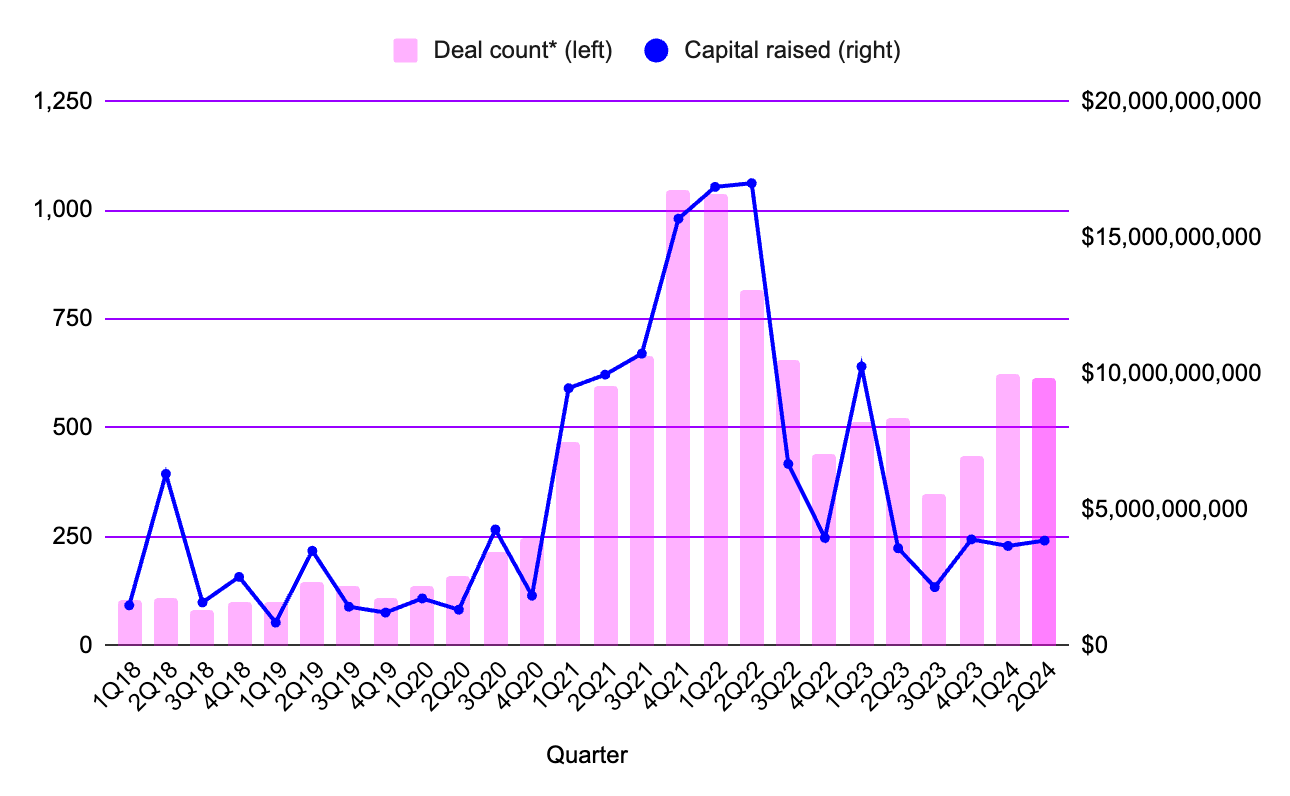

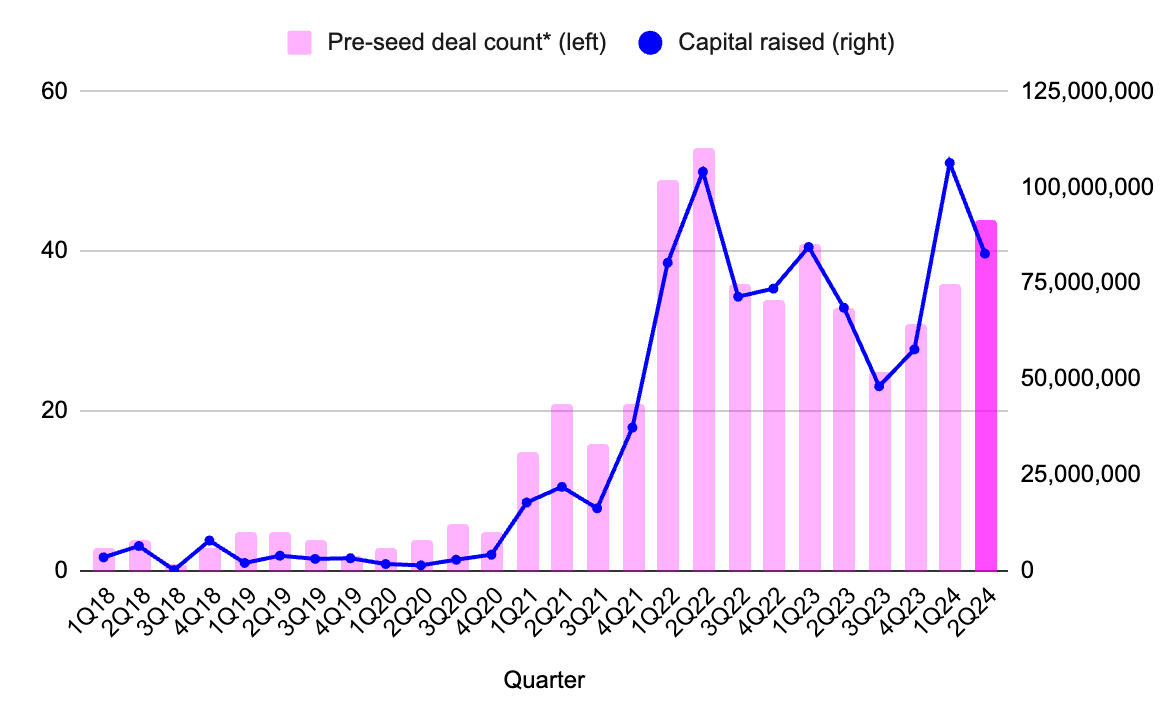

Source : Messari, Transactions et financements trimestriels en phase pré-amorçage du Web3

-

Depuis le deuxième trimestre 2023, le financement en phase pré-amorçage a montré la plus forte résistance aux tendances baissières tant dans le Web3 que sur le marché global du capital-risque. À partir du troisième trimestre 2023, le nombre de transactions en phase pré-amorçage suit également une tendance haussière trimestre après trimestre. Au premier trimestre 2024, les investissements en capital-risque Web3 en phase pré-amorçage ont atteint un niveau record historique : 106 millions de dollars levés lors de 36 transactions.

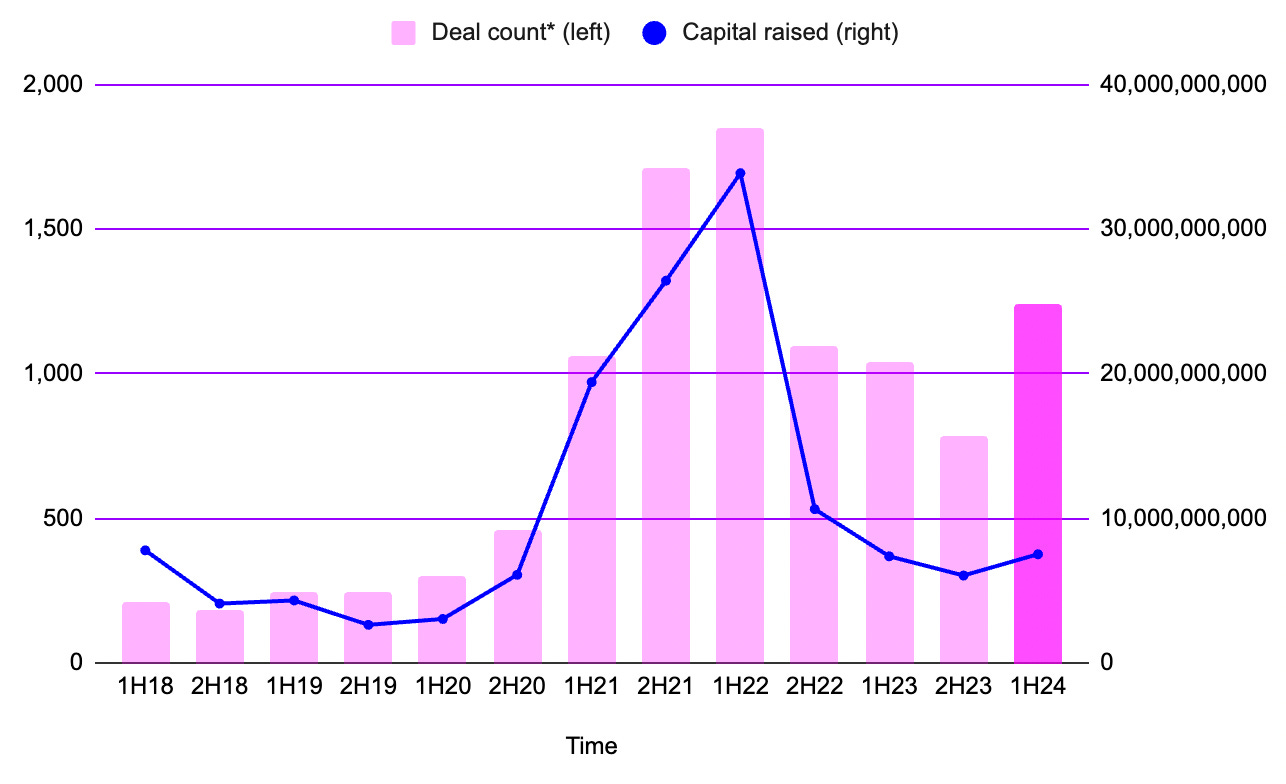

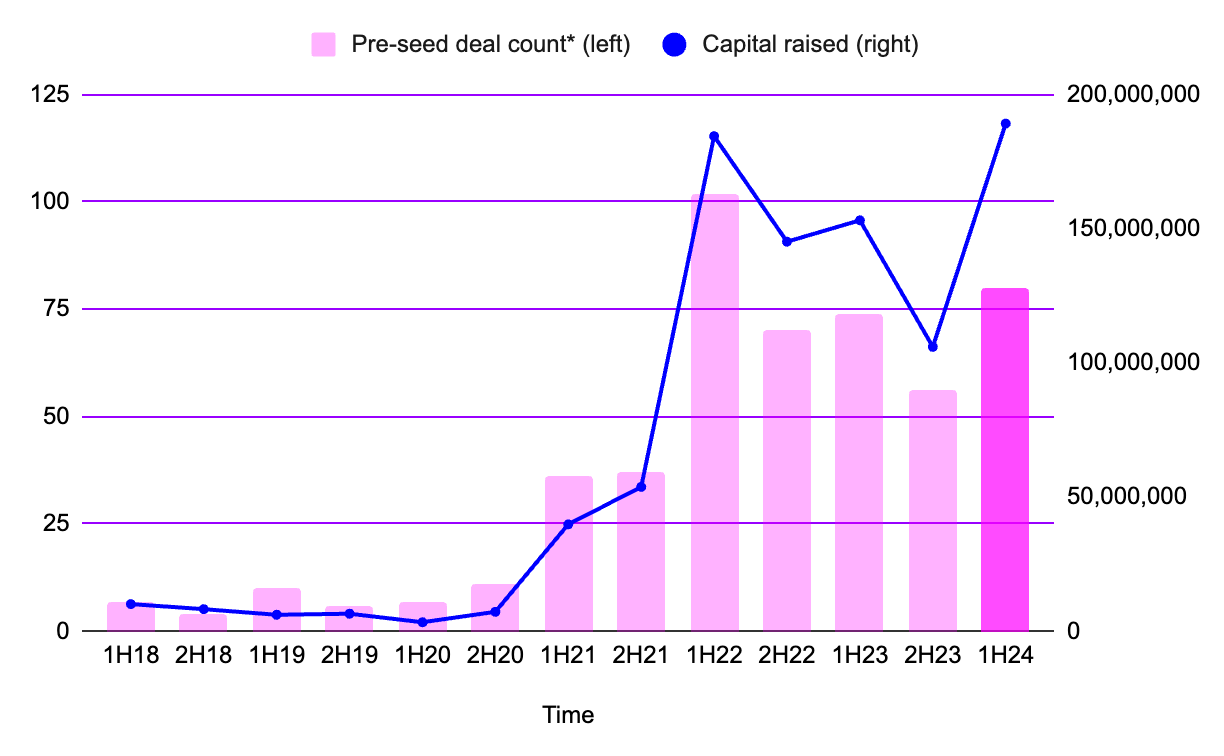

Source : Messari, Transactions et financements semestriels en phase pré-amorçage du Web3

-

Ce phénomène a également établi un nouveau record de financement en phase pré-amorçage sur une période semestrielle : 189 millions de dollars levés lors de 80 transactions au premier semestre 2024, surpassant le précédent record de 184 millions de dollars levés lors de 102 transactions au premier semestre 2022.

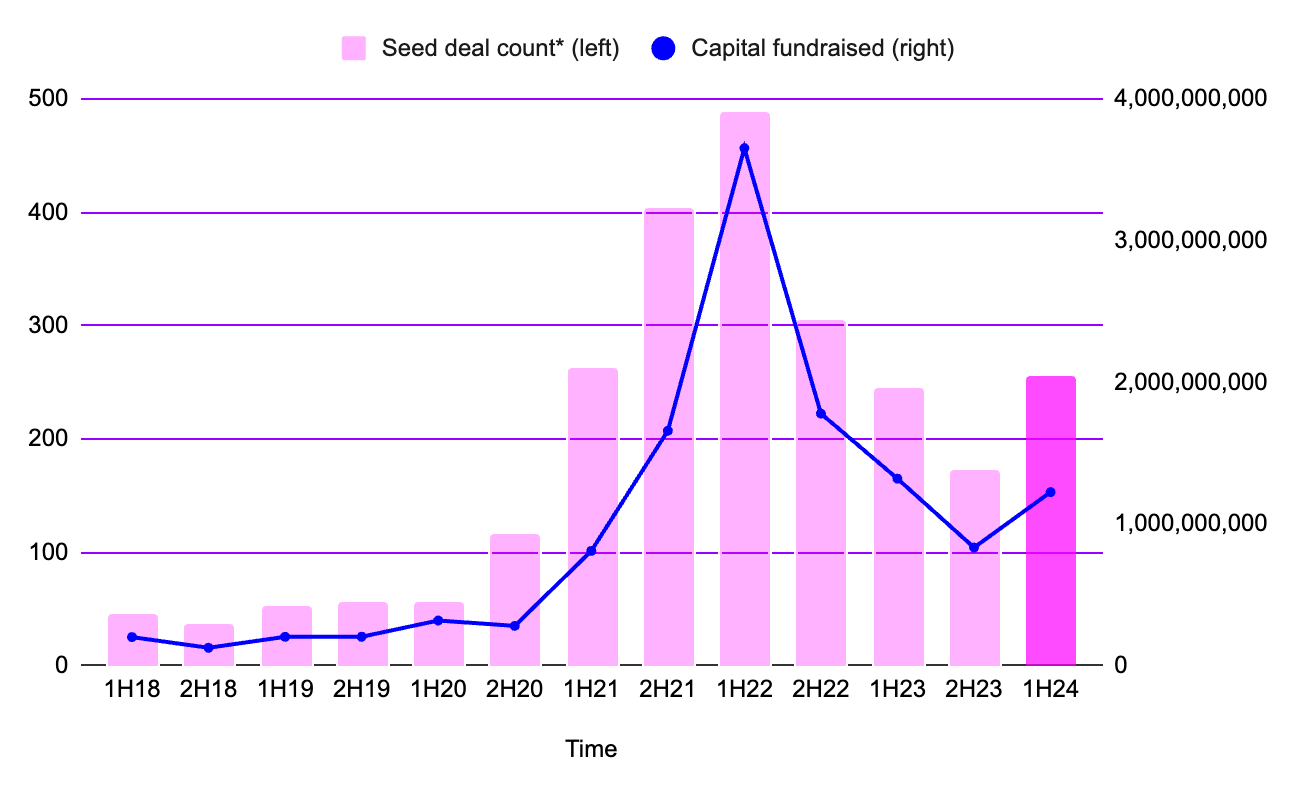

Financement en phase amorçage (seed) et série A dans le Web3

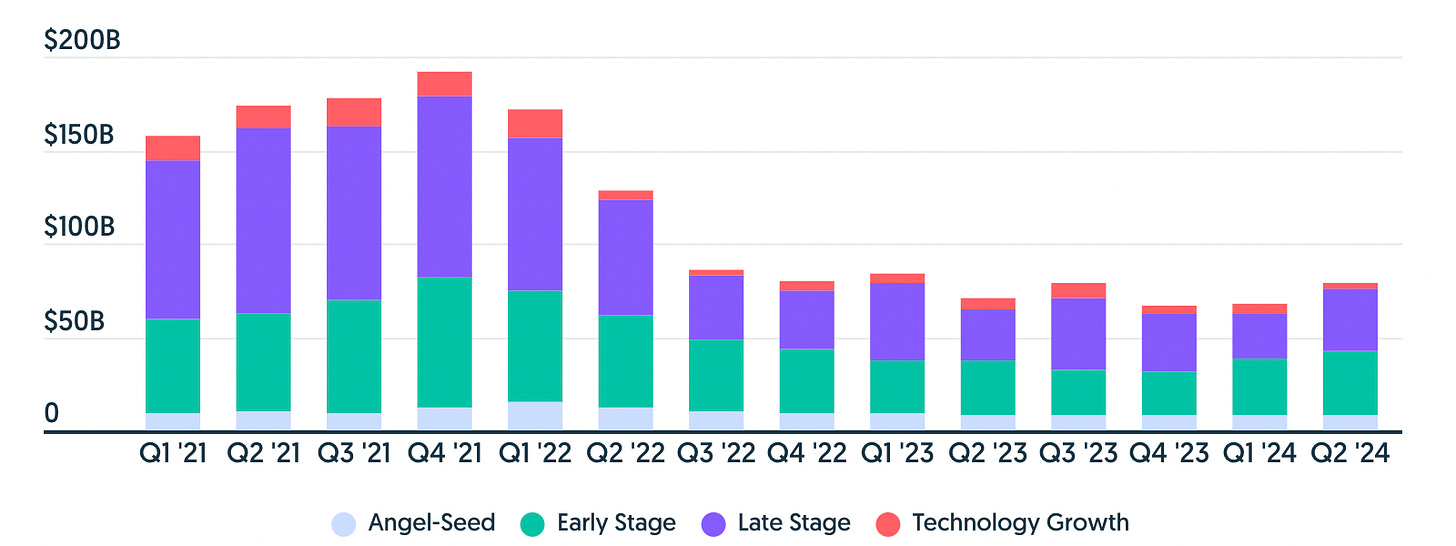

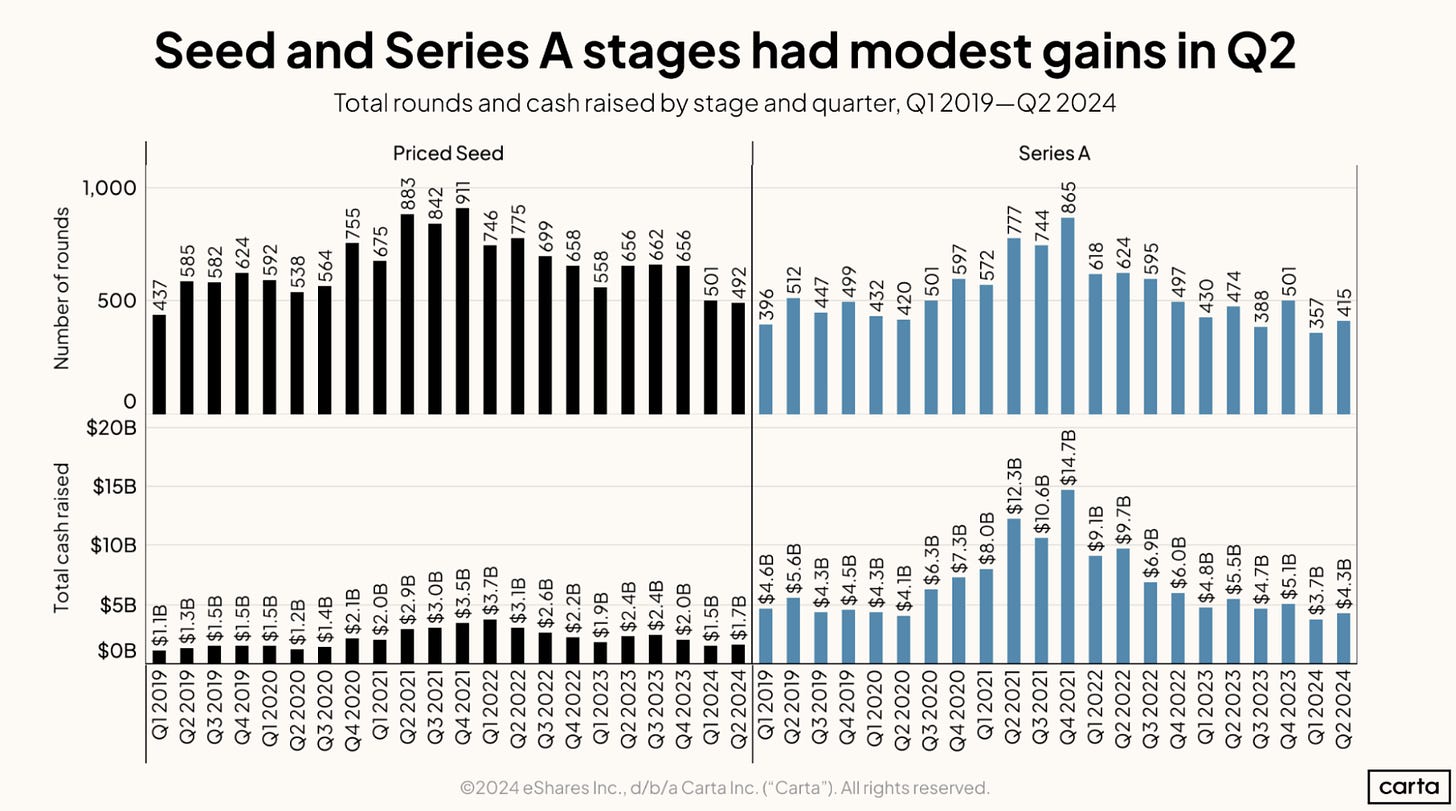

Source : Carta, Hamza Shad, « État des marchés privés : deuxième trimestre 2024 », août 2024

-

Les données fournies par Carta illustrent la performance des tours de table en phase amorçage et série A sur le marché global du capital-risque. Au deuxième trimestre 2024, le nombre de transactions en phase amorçage était presque identique à celui du premier trimestre, tandis que les transactions en série A ont surpassé celles du trimestre précédent. Cela suggère que le deuxième trimestre pourrait marquer un tournant par rapport au premier, durant lequel les transactions en phase amorçage et série A avaient atteint leur plus bas niveau depuis le début de 2019. Bien que le montant total levé ait légèrement augmenté au cours de ces deux étapes au deuxième trimestre, il convient de noter que le financement en série A du premier trimestre avait atteint son plus bas niveau en cinq ans. Même si la croissance de 16 % observée au deuxième trimestre place encore ce dernier parmi les trimestres les moins performants pour les séries A, cela pourrait néanmoins signaler le début d'une tendance haussière, bien que cet indicateur reste encore fragile.

-

Dans le contexte plus large du marché de financement, la tendance haussière attendue pour les phases amorçage et série A devient plus évidente.

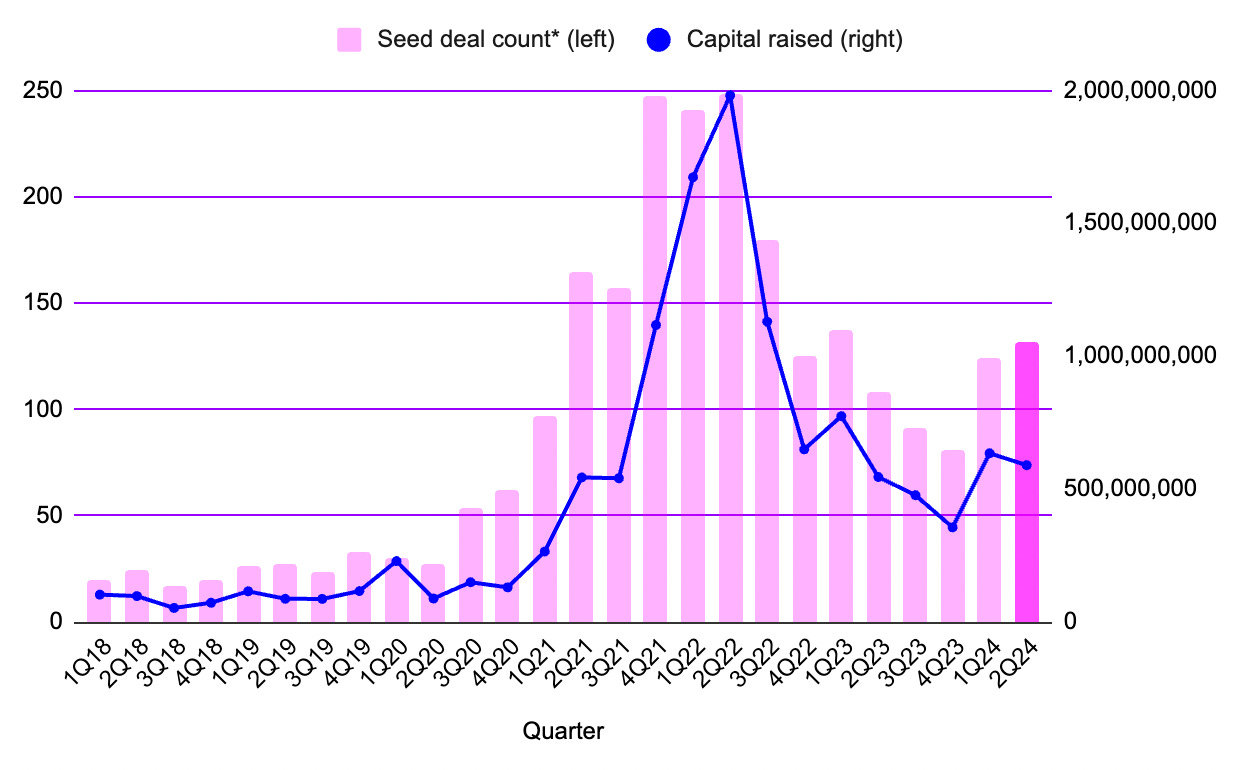

Source : Messari, Transactions et financements trimestriels en phase amorçage du Web3

Source : Messari, Transactions et financements semestriels en phase amorçage du Web3

-

Au premier semestre 2024, la phase amorçage a permis de lever 1,23 milliard de dollars via 256 transactions. Cela représente une augmentation de 47 % en capital et de 49 % en nombre de transactions par rapport à la même période l’an dernier. Bien que le montant levé ait reculé de 7 % entre le premier et le deuxième trimestre 2024, le nombre de transactions a enregistré une croissance sur deux trimestres consécutifs. De plus, le montant total levé au deuxième trimestre reste supérieur à celui de chacun des trimestres allant du deuxième au quatrième trimestre 2023.

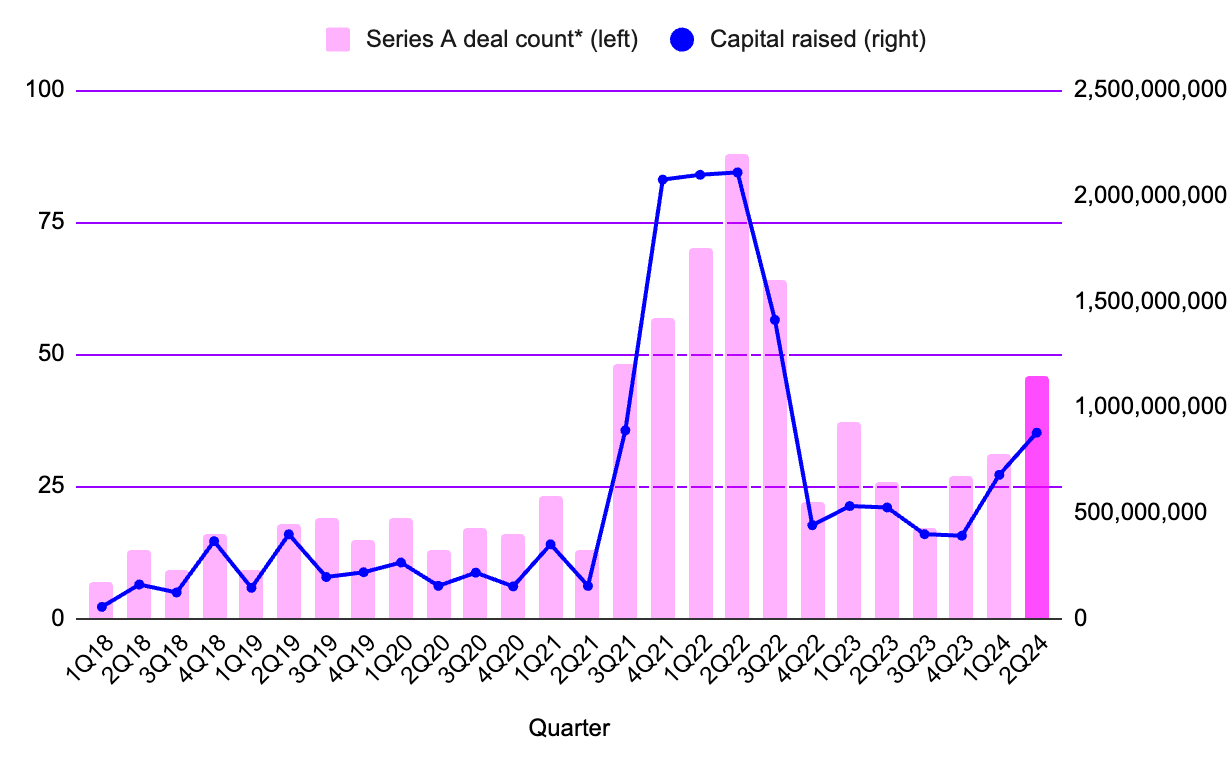

Source : Messari, Transactions et financements trimestriels en série A du Web3

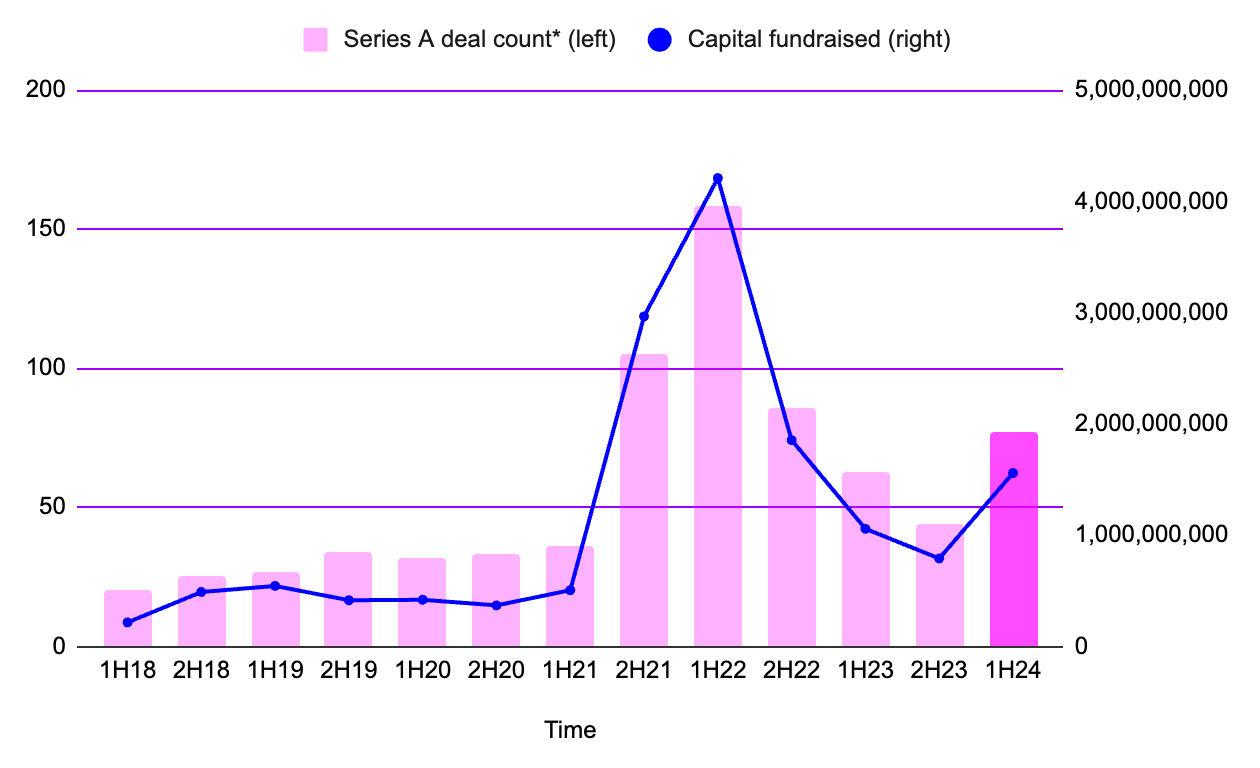

Source : Messari, Transactions et financements semestriels en série A du Web3

-

La tendance haussière des tours de série A dans le Web3 est encore plus marquée : depuis la fin du quatrième trimestre 2023, le montant levé et le nombre de transactions augmentent chaque trimestre, contrairement aux phases pré-amorçage ou amorçage sur la même période. Globalement, au premier semestre 2024, 77 tours de série A ont permis de lever 1,56 milliard de dollars, presque le double du second semestre 2023 (hausse de 97 %), avec un volume de transactions en progression de 75 %.

-

Par ailleurs, le financement dans le domaine de l’IA a connu une explosion, doublant d’un trimestre à l’autre pour atteindre 24 milliards de dollars, représentant une part importante des investissements totaux. La vente publique de jetons (tokens) continue de dominer, tandis que les activités d’investissement en capital-risque en phase précoce restent stables. Cela indique que la confiance des investisseurs dans les secteurs à forte croissance comme l’IA et le Web3 demeure solide, contribuant à stabiliser et améliorer l’environnement de marché en 2024.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News