Arthur Hayes : La baisse des taux par la Réserve fédérale et le renforcement du yen japonais propulseront le bitcoin « To The Moon »

TechFlow SélectionTechFlow Sélection

Arthur Hayes : La baisse des taux par la Réserve fédérale et le renforcement du yen japonais propulseront le bitcoin « To The Moon »

À la fin du troisième trimestre, les conditions de liquidité réglementaires n'auraient pas pu être meilleures.

Auteur : Arthur Hayes

Traduction : TechFlow

(Les opinions exprimées ici sont celles de l'auteur et ne doivent en aucun cas être considérées comme un conseil d'investissement ni servir de base à une décision d'investissement.)

J'ai terminé mes vacances d'été dans l'hémisphère nord pour partir skier deux semaines dans l'hémisphère sud. J'ai passé la majorité de mon temps en ski hors-piste. Pour ceux qui n'ont jamais essayé cette activité, le principe consiste à fixer des peaux sous les skis afin de pouvoir monter. Une fois au sommet, on retire les peaux, on verrouille ses fixations en mode descente, puis on profite pleinement de la poudreuse abondante. La plupart des zones de montagne que j'ai visitées ne sont accessibles que par ce moyen.

Une journée typique de quatre à cinq heures se compose à 80 % de montée et à 20 % de descente. Cette activité est donc très exigeante physiquement. Votre corps brûle des calories pour maintenir sa température corporelle et son homéostasie. Vos jambes, qui contiennent les plus gros groupes musculaires du corps, travaillent constamment, que vous montiez ou descendiez. Mon métabolisme de base est d’environ 3 000 kcal, et avec l’énergie supplémentaire consommée par l’effort musculaire, ma dépense énergétique totale quotidienne dépasse 4 000 kcal.

Étant donné l’énorme quantité d’énergie requise, la composition des aliments que je consomme tout au long de la journée est cruciale. Je prends un petit-déjeuner copieux comprenant des glucides, de la viande et des légumes ; j’appelle cela de « vraie nourriture ». Ce repas me donne une sensation de satiété, mais à mesure que je pénètre dans la forêt glaciale et entame la montée initiale, ces réserves d'énergie s’épuisent rapidement. Pour réguler mon taux de sucre sanguin, je dois manger des collations que je ne consommerais normalement pas, exactement comme Su Zhu et Kylie Davies évitent les liquidateurs désignés par le tribunal de faillite des Îles Vierges britanniques. Toutes les 30 minutes environ, je mange une barre chocolatée et du sirop, même si je n’ai pas faim. Je veux absolument éviter une baisse de mon taux de glucose qui pourrait nuire à mes performances.

Manger des aliments transformés riches en sucre n’est pas une solution durable pour répondre à mes besoins énergétiques. J’ai aussi besoin de « vraie nourriture ». Après chaque boucle, je m’arrête quelques minutes, j’ouvre mon sac à dos et je mange des plats que j’ai préparés moi-même. J’aime particulièrement les boîtes isothermes contenant du poulet ou du bœuf, des légumes verts sautés et beaucoup de riz blanc.

J’alterne ainsi des pics de sucre périodiques avec une alimentation propre et durable composée de « vraie nourriture », ce qui me permet de maintenir mes performances sur toute la journée.

L’objectif de cette description détaillée de ma préparation alimentaire en ski hors-piste est d’introduire la discussion sur l’importance relative du prix et de la quantité de la monnaie. Pour moi, le prix de la monnaie est comparable aux barres chocolatées et au sirop : ils procurent un pic rapide de glucose. La quantité de monnaie, elle, est comme une « vraie nourriture » qui brûle lentement et durablement. Vendredi dernier, lors de la conférence de Jackson Hole, Powell a annoncé un changement de politique : la Réserve fédérale (Fed) s’est enfin engagée à réduire son taux directeur. Par ailleurs, les responsables de la Banque d'Angleterre (BOE) et de la Banque centrale européenne (BCE) ont également indiqué qu'ils poursuivraient leurs baisses de taux.

Powell a annoncé ce virage vers environ 9h du matin GMT-6, correspondant à l’ellipse rouge sur le graphique. Les actifs risqués – représentés par l’indice S&P 500 (blanc), l’or (jaune) et le bitcoin (vert) – ont tous augmenté lorsque le prix de la monnaie a baissé. Le dollar (non représenté) a également affaibli ce week-end-là.

La réaction initialement positive des marchés est compréhensible : les investisseurs croient que si la monnaie devient moins chère, les actifs libellés en monnaie fiduciaire à offre fixe devraient augmenter. Je partage cet avis ; toutefois… nous oublions que les baisses anticipées futures par la Fed, la BOE et la BCE réduiront l’écart d’intérêt entre ces monnaies et le yen japonais. Le carry-trade sur le yen risque alors de revenir en force et de compromettre cette fête, à moins qu’une expansion du bilan des banques centrales – autrement dit, de la création monétaire – n’augmente significativement la quantité de monnaie.

Veuillez lire mon article Spirited Away pour une analyse approfondie de ce carry-trade sur le yen. Je ferai fréquemment référence à ce phénomène dans cet article.

Le dollar/yen s'est renforcé de 1,44 %, et immédiatement après l’annonce de Powell, USDJPY a chuté. Cela était attendu, car avec une baisse des taux américains et des taux japonais stables ou en hausse, l’écart d’intérêt anticipé entre le dollar et le yen devait se rétrécir.

Le reste de cet article vise à approfondir ce point et à envisager les prochains mois critiques avant que des électeurs américains indifférents ne choisissent entre Trump ou Biden.

Prémisses du scénario haussier

Comme nous l’avons observé en août, une appréciation rapide du yen japonais représente un danger pour les marchés financiers mondiaux. Si les baisses de taux dans les trois principales économies entraînent une appréciation du yen par rapport à leurs monnaies nationales, nous devrions nous attendre à une réaction négative des marchés. Nous assistons à un affrontement entre des forces positives (baisses de taux) et négatives (appréciation du yen). Étant donné que le montant total des actifs financiers mondiaux financés en yen excède plusieurs dizaines de milliers de milliards de dollars, je suis convaincu que l’impact négatif du carry-trade sur le yen surpassera largement les bénéfices tirés de légères baisses de taux en dollar, livre sterling ou euro. De plus, je pense que les décideurs de la Fed, de la BOE et de la BCE savent qu’ils devront assouplir leur politique et élargir leurs bilans pour contrer les effets défavorables de l’appréciation du yen.

En lien avec mon analogie du ski, la Fed tente d’obtenir un « pic de sucre » grâce à la baisse des taux avant que la faim ne s’installe. D’un point de vue économique, la Fed devraitaugmenterles taux plutôt que les baisser.

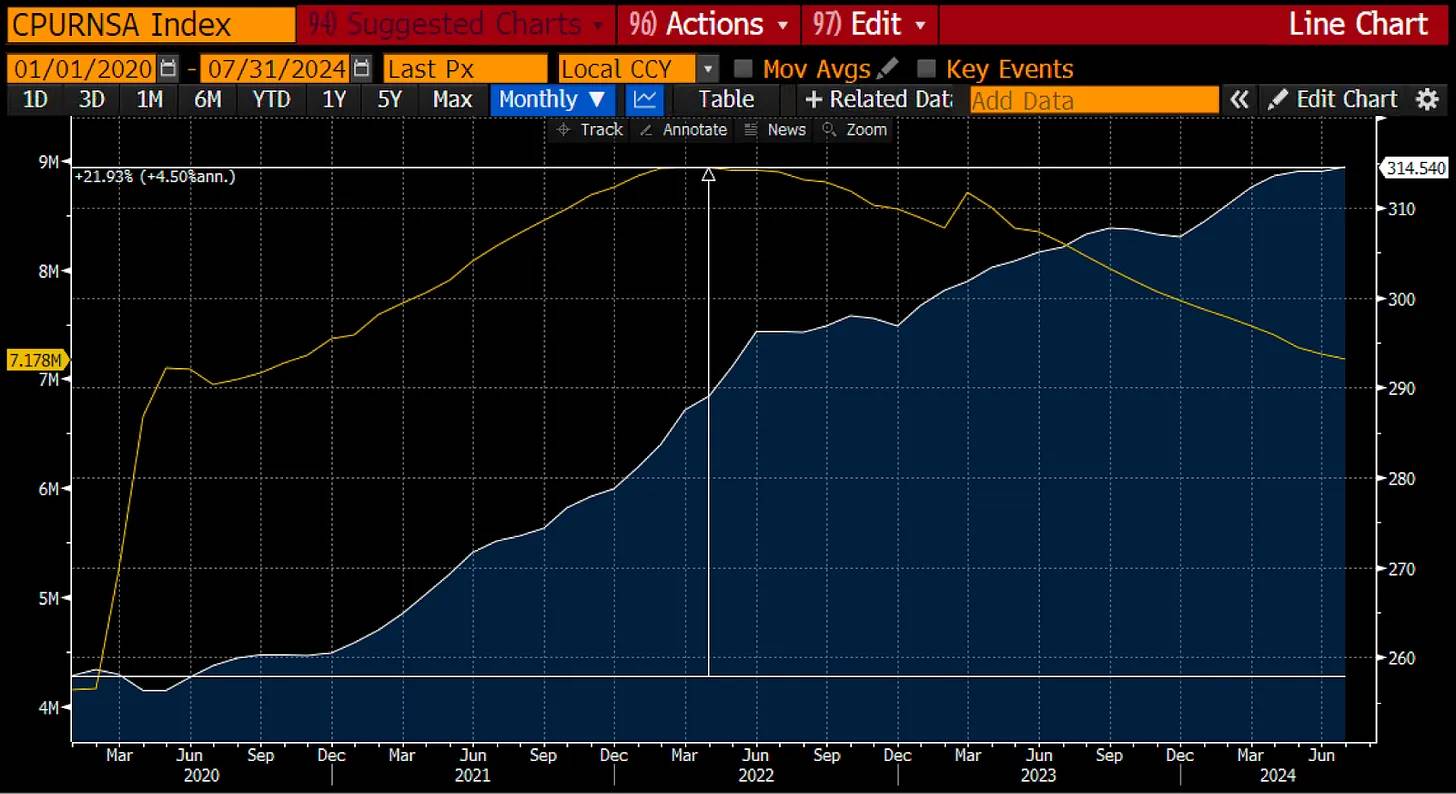

Depuis 2020, l’indice manipulé des prix à la consommation américain (blanc) a augmenté de 22 %. Le bilan de la Fed (jaune) a crû de plus de 3 000 milliards de dollars.

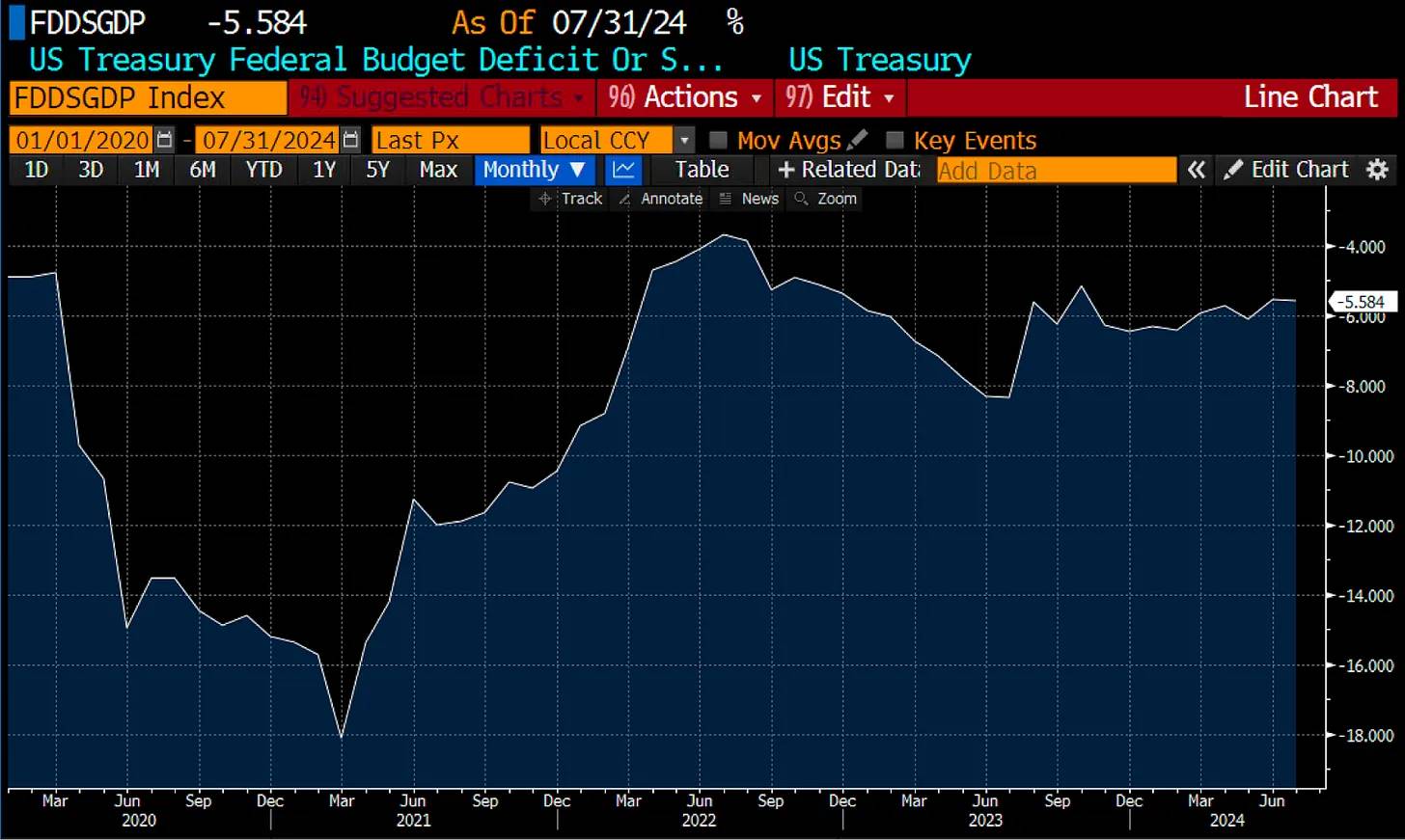

Le déficit budgétaire américain atteint des niveaux records, en partie parce que le coût de l’emprunt n’a pas encore augmenté suffisamment pour obliger les politiciens à augmenter les impôts ou réduire les subventions afin d’équilibrer le budget.

Si la Fed souhaitait sincèrement préserver la confiance dans le dollar, elle devrait relever les taux pour freiner l’activité économique. Cela ferait baisser les prix, mais certaines personnes perdraient leur emploi. En outre, cela contrôlerait l’endettement public, car le coût des emprunts augmenterait.

L’économie américaine n’a connu que deux trimestres de croissance du PIB réel négative depuis la période post-COVID. Ce n’est pas une économie faible nécessitant une baisse des taux.

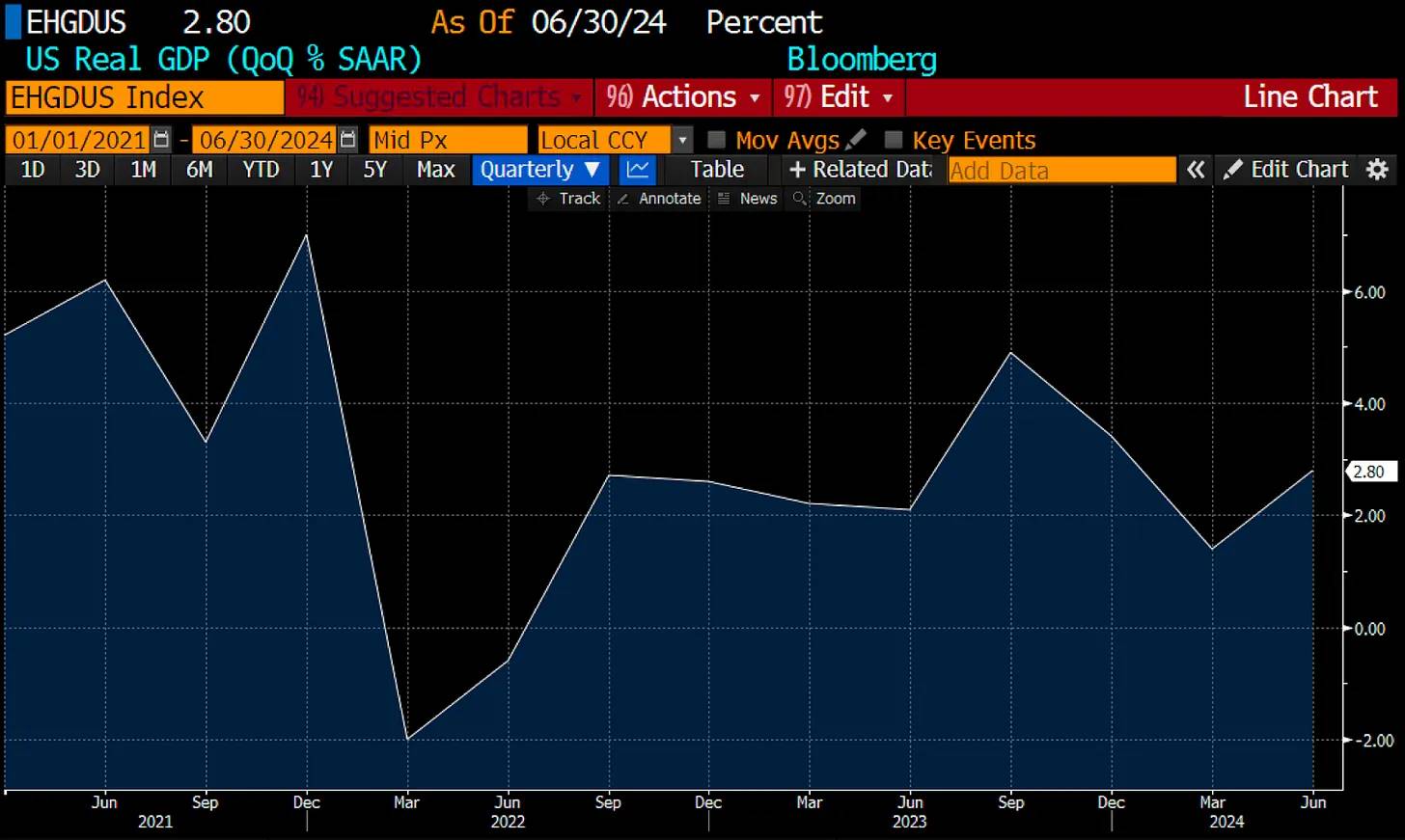

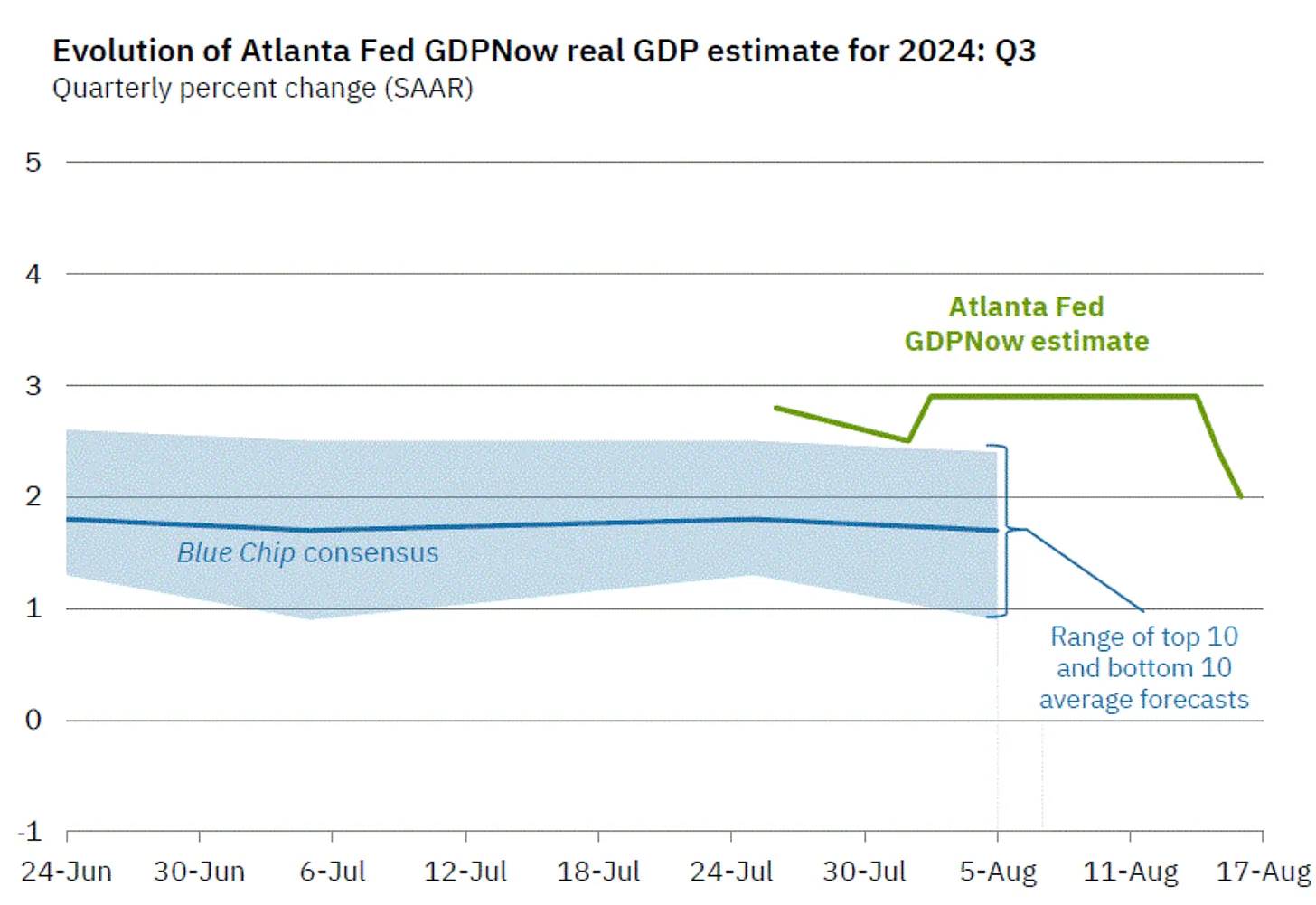

Même les dernières estimations du PIB réel pour le troisième trimestre 2024 atteignent +2,0 %. Encore une fois, ce n’est pas une économie étouffée par des taux trop restrictifs.

Tout comme je mange des bonbons et du sirop même quand je n’ai pas faim pour éviter une chute de ma glycémie, la Fed s’engage à ne jamais laisser les marchés financiers stagner. Les États-Unis possèdent une économie hautement financiarisée, où la hausse continue des prix des actifs fiduciaires est nécessaire pour que la population se sente riche. Sur le plan réel, les actions stagnent ou baissent, mais la plupart des gens ne prêtent pas attention à leur rendement réel. Des actions en hausse nominale génèrent davantage de recettes fiscales via les plus-values. En résumé, une baisse des marchés est néfaste pour la santé financière de la Pax Americana. Ainsi, Yellen a commencé à interférer dans le cycle de relèvement des taux de la Fed dès septembre 2022. Je crois que Powell, agissant sous les ordres de Yellen et des dirigeants démocrates, sacrifie sa crédibilité en baissant les taux alors qu’il sait que ce n’est pas justifié.

Je présente le graphique ci-dessous pour illustrer ce qui s’est produit lorsque le Trésor américain, sous la direction de Yellen, a commencé à émettre massivement des bons du Trésor (T-bills), retirant des liquidités du programme de reverse repo (RRP) de la Fed pour les injecter dans les marchés financiers plus larges.

Pour comprendre ce que j’ai dit dans le paragraphe précédent, veuillez consulter mon article Water, Water, Every Where.

Tous les prix sont indexés à 100 au 30 septembre 2022, date à laquelle le RRP atteignait son niveau maximal, environ 2 500 milliards de dollars. Le RRP (vert) a chuté de 87 %. Le rendement nominal en dollars fiduciaires de l’indice S&P 500 (or) a grimpé de 57 %. À mon sens, le Trésor américain détient plus de pouvoir que la Fed. La Fed a relevé les taux jusqu’en mars 2023, mais le Trésor a trouvé un moyen d’augmenter simultanément la quantité de monnaie. Résultat : une bulle boursière nominale. Mesuré en or – la forme monétaire réelle la plus ancienne (contrairement aux formes fiduciaires basées sur la dette) – l’indice S&P 500 (blanc) n’a augmenté que de 4 %. En termes de bitcoin – cette nouvelle monnaie la plus robuste – l’indice S&P 500 (magenta) a chuté de 52 %.

L’économie américaine n’a pas besoin de baisses de taux, mais Powell fournira tout de même le « pic de sucre ». Comme les autorités monétaires sont extrêmement sensibles à toute baisse des cours boursiers fiduciaires, Powell et Yellen fourniront rapidement une forme de « vraie nourriture » – à savoir une expansion du bilan de la Fed – pour contrer les effets de l’appréciation du yen.

Avant d’aborder l’appréciation du yen, je souhaite rapidement évoquer les faux prétextes invoqués par Powell pour justifier la baisse des taux, et comment cela renforce davantage ma confiance dans la hausse des actifs risqués.

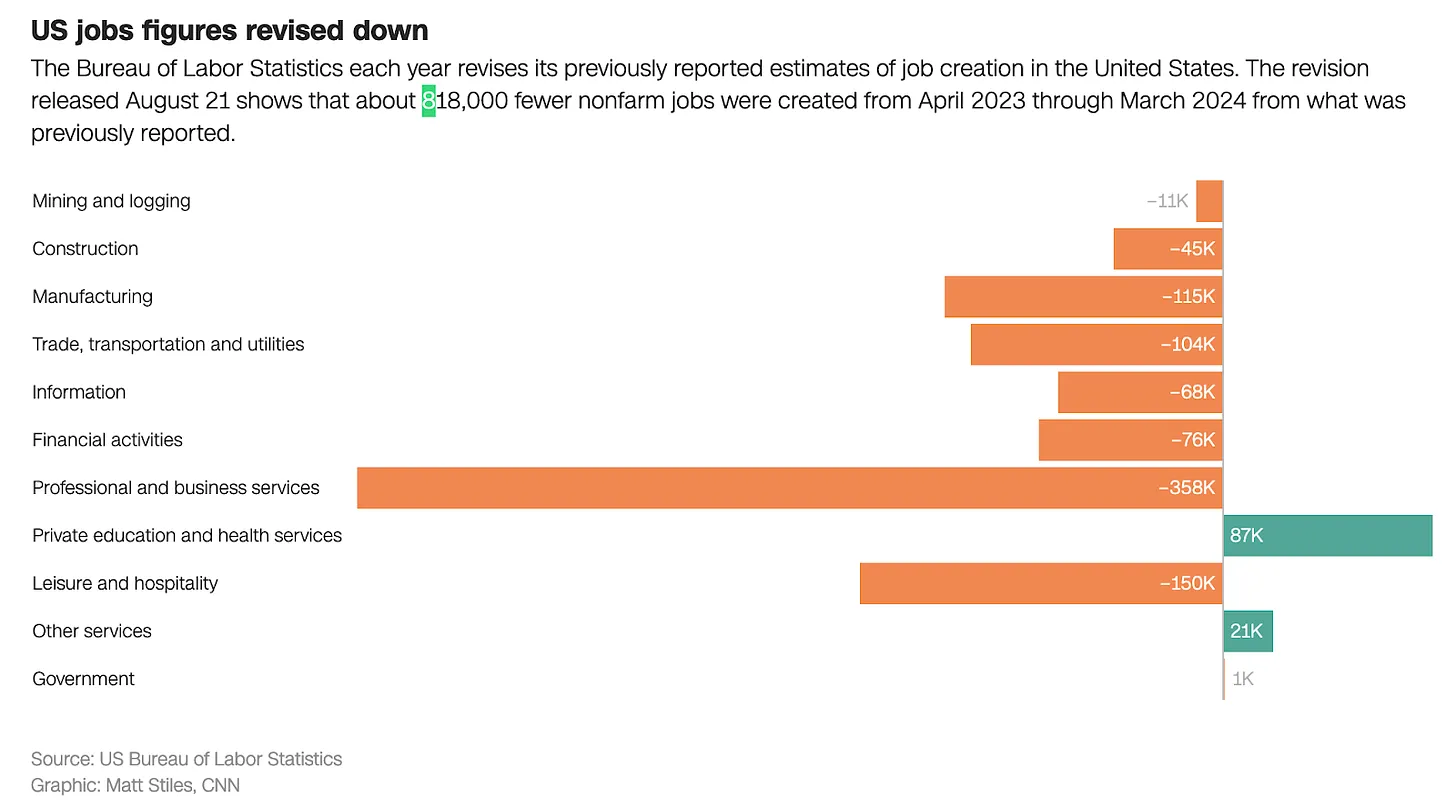

Powell a fondé son ajustement sur un mauvais rapport sur l’emploi. Le département du Travail (BLS) du président Biden a publié, quelques jours avant le discours de Powell à Jackson Hole, une révision choquante des données antérieures, révélant que les estimations d’emplois avaient été surestimées d’environ 800 000 unités.

Biden et ses soutiens économistes malhonnêtes ont toujours prétendu que le marché du travail était solide sous sa présidence. Cette apparente solidité mettait Powell dans une impasse : avec une inflation supérieure à l’objectif de 2 % de la Fed, il ne pouvait pas justifier une baisse des taux par une inflation en baisse. Il ne pouvait pas non plus invoquer un marché du travail faible. Mais ajoutons un peu de fumée politique trompeuse pour voir si nous pouvons aider notre « beta cuck towel bitch boy » (note de TechFlow : expression utilisée pour décrire une personne perçue comme faible, sans masculinité et facilement contrôlable).

Biden a semblé comme un végétal sous médicaments durant son débat contre Trump, et a été abandonné par les Obama. Kamala Harris le remplace désormais, et si vous croyez les médias mainstream, elle n’a aucun lien avec les politiques menées par l’administration Biden-Harris au cours des quatre dernières années. Ainsi, le BLS peut reconnaître ses erreurs sans nuire à Harris, puisqu’elle n’aurait en réalité jamais vraiment participé au gouvernement dont elle était vice-présidente. Quel tour de passe-passe politique magique.

Powell aurait pu saisir l’occasion de justifier la baisse des taux par un marché du travail affaibli, mais il ne l’a pas fait. Il a maintenant annoncé que la Fed commencera à baisser les taux en septembre, et la seule question restante est l’ampleur de la première baisse.

Quand la politique prime sur l’économie, je suis plus confiant dans mes prévisions. Car la physique politique newtonienne enseigne que les politiciens au pouvoir veulent y rester. Ils feront tout, quelles que soient les conditions économiques, pour être réélus. Cela signifie que, quoi qu’il arrive, les démocrates au pouvoir utiliseront tous les outils de politique monétaire pour maintenir la hausse des marchés boursiers avant les élections de novembre. L’économie ne manquera pas de monnaie fiduciaire bon marché et abondante.

L’impact des fluctuations du yen

Les taux de change entre monnaies sont principalement influencés par les écarts d’intérêt et les anticipations de changements futurs de ces taux.

Le graphique ci-dessus compare le taux de change dollar/yen (jaune) à l’écart d’intérêt dollar-yen (blanc). Cet écart est calculé comme le taux des fonds fédéraux effectif de la Fed moins le taux de dépôt overnight de la Banque du Japon. Quand le dollar/yen monte, le yen se déprécie et le dollar s’apprécie ; inversement quand il baisse. Lorsque la Fed a commencé à resserrer sa politique en mars 2022, le yen s’est fortement déprécié. En juillet de cette année, la dépréciation du yen a atteint un niveau historique, coïncidant avec l’écart d’intérêt maximal.

Après que la Banque du Japon a relevé son taux directeur de 0,10 % à 0,25 % fin juillet, le yen a fortement rebondi. La BoJ a clairement indiqué qu’elle commencerait à augmenter les taux à un moment donné à l’avenir. Le marché peine à prédire quand cela arrivera. Comme une couche de neige instable, on ne sait jamais quelle flocon ou quel virage provoquera l’avalanche. Une réduction de 0,15 % de l’écart d’intérêt aurait dû être insignifiante, mais ce ne fut pas le cas. Le rebond vigoureux du yen a commencé, et désormais le marché surveille étroitement l’évolution future de l’écart d’intérêt dollar-yen. Comme prévu, après le changement de politique de Powell, et avec une anticipation de rétrécissement supplémentaire de l’écart, le yen a reçu un soutien fort.

Ceci est le graphique précédent du dollar/yen. Je tiens à souligner à nouveau que le yen a obtenu un fort soutien après que Powell a confirmé la baisse des taux en septembre.

Si les traders ferment leurs positions de carry-trade dollar/yen en raison d’une forte hausse du yen, le stimulus à court terme apporté par la baisse des taux fédéraux pourrait disparaître rapidement. D’autres baisses de taux visant à empêcher la chute des marchés financiers n’auraient pour effet que d’accélérer le rétrécissement de l’écart d’intérêt dollar-yen, renforçant ainsi davantage le yen et provoquant la liquidation de nouvelles positions. Les marchés ont besoin de « vraie nourriture » – sous forme de monnaie imprimée via une expansion croissante du bilan de la Fed – pour stopper les pertes.

Si l’appréciation du yen s’accélère, la première étape ne sera pas un retour immédiat à l’assouplissement quantitatif (QE). Elle consistera plutôt à ce que la Fed réinvestisse en obligations d’État américaines et en titres adossés à des créances hypothécaires (MBS) les flux de trésorerie provenant des obligations arrivant à échéance. Cela serait perçu comme l’arrêt de son programme de resserrement quantitatif (QT).

Si la tendance douloureuse persiste, la Fed pourrait avoir recours aux accords de swap de liquidité entre banques centrales et/ou relancer l’assouplissement quantitatif (QE) par création monétaire. Dans ce contexte, Yellen augmenterait la liquidité en vendant davantage d’obligations d’État et en réduisant le solde du compte du Trésor. Ces deux manipulateurs de marché n’admettront jamais que la fin du carry-trade sur le yen influence leur décision de revenir à une création monétaire agressive. Reconnaître que d'autres pays ont une influence sur cette « nation libre et démocratique » va à l’encontre des valeurs américaines !

Si le taux de change dollar/yen chute rapidement en dessous de 140, je suis convaincu qu’ils n’hésiteront pas à fournir la « vraie nourriture » nécessaire aux marchés financiers fiduciaires.

Configuration du trade

Dans la dernière phase du troisième trimestre, les conditions de liquidité fiduciaire ne pourraient être meilleures. En tant que détenteur de cryptomonnaies, nous bénéficions des vents favorables suivants :

1. Les banques centrales mondiales, et surtout la Fed, réduisent le coût de l’argent. La Fed baisse les taux malgré une inflation supérieure à son objectif et une croissance économique américaine continue. La Banque d'Angleterre (BOE) et la Banque centrale européenne (BCE) pourraient aller plus loin lors de leurs prochaines réunions.

2. La « bad girl » Yellen s’est engagée à émettre 271 milliards de dollars de bons du Trésor d’ici la fin de l’année, accompagnés d’opérations de rachat de 30 milliards de dollars. Cela injectera 301 milliards de dollars de liquidités dans les marchés financiers.

3. Le Trésor américain dispose encore d’environ 740 milliards de dollars sur son compte général, des fonds qui seront utilisés – et le seront – pour stimuler les marchés et aider Harris à gagner.

4. La Banque du Japon a manifesté une grande inquiétude face à la vitesse de l’appréciation du yen après sa réunion du 31 juillet 2024, lorsqu’elle a relevé les taux de 0,15 %. Elle a donc déclaré publiquement que ses futures hausses de taux tiendraient compte des conditions du marché. Autrement dit, un message codé : « Si nous pensons que les marchés vont chuter, nous n’augmenterons pas les taux. »

Je suis du monde des cryptos ; je ne regarde pas les actions. Donc, je ne sais pas si elles vont monter. Certains citent des exemples historiques où les marchés boursiers ont baissé lors de baisses de taux par la Fed. D’autres craignent que ces baisses soient un indicateur précoce de récession aux États-Unis et dans les marchés développés. Cela pourrait être vrai, mais imaginez ce qu’ils feront si la Fed baisse les taux alors que l’inflation est supérieure à l’objectif et que la croissance est forte. Ils augmenteront massivement la création monétaire, élargissant considérablement l’offre monétaire. Cela entraînera de l’inflation, ce qui pourrait nuire à certains types d’entreprises. Mais pour un actif à offre limitée comme le bitcoin, cela signifiera littéralement « to the moon ».

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News