Rapport complet sur les paiements Web3 : de la monnaie électronique et la monnaie tokenisée au futur de PayFi

TechFlow SélectionTechFlow Sélection

Rapport complet sur les paiements Web3 : de la monnaie électronique et la monnaie tokenisée au futur de PayFi

Au cours de cette exploration, nous entamons un voyage pour percer le mystère de l'absence de banques et révéler son impact profond sur la souveraineté financière.

Rédaction : Will Awang

Si je devais imaginer comment fonctionnera la finance de demain, j'intégrerais sans aucun doute les nombreux avantages offerts par les monnaies numériques et la technologie blockchain : disponibilité 24h/24 et 7j/7, règlement instantané, accès ouvert à tous sans autorisation préalable, liquidité mondiale, composable des actifs, transparence totale.

Ce monde financier futuriste que je viens d’imaginer a été esquissé dès 2008 dans le livre blanc du Bitcoin rédigé par Satoshi Nakamoto. Il est désormais en cours de construction grâce à la tokenisation (Tokenization), et pourrait atteindre une adoption massive via PayFi.

Depuis l’apparition du Bitcoin en 2009, l’essor des monnaies numériques a bouleversé le monde entier. Toutefois, au cours de la dernière décennie, l'attention s'est concentrée sur la spéculation des prix et les cycles haussiers et baissiers, ce qui nous a fait perdre de vue les innovations révolutionnaires permises par les monnaies numériques et la technologie blockchain.

Tout comme Chris Dixon, partenaire chez a16z, l’a exprimé dans son ouvrage *Read Write Own* : « Les cryptomonnaies ne sont qu'une des nombreuses applications rendues possibles par la technologie blockchain. Ce sont les jetons (tokens) construits sur les réseaux blockchain qui permettent pleinement de tirer parti de la valeur de l’internet Web3. »

Les monnaies numériques empêchent la stagnation de la valeur. Grâce à l’internet de la valeur Web3, elles permettent un transfert quasi instantané, peu coûteux, accessible à toute personne disposant d’une connexion internet, sans besoin d’autorisation préalable. Or, le cœur même du paiement réside précisément dans le transfert de valeur.

Aujourd’hui, avec le développement progressif des infrastructures blockchain sous-jacentes et l’avènement de la vague de tokenisation, il apparaît clairement que la plus grande opportunité des monnaies numériques ne consiste pas simplement à les considérer comme telles, mais plutôt à les intégrer dans un tout nouveau système de paiement basé sur la blockchain.

Ce changement de paradigme révolutionnaire annonce la libération des contraintes imposées par le système financier traditionnel. Il permet de contourner les systèmes de règlement complexes et obsolètes d’aujourd’hui pour embrasser pleinement les possibilités offertes par les monnaies numériques et la blockchain. C’est comme si Starlink apportait directement depuis l’espace une communication fondamentale aux habitants reculés de la savane du Serengeti, plutôt que d’attendre indéfiniment que les opérateurs télécoms installent leurs câbles.

Dans cet article, j’analyserai donc 13 cas récents de paiements Web3, à partir de ma compréhension limitée du paiement Web3, de la tokenisation RWA et des systèmes financiers monétaires. L’objectif est de retracer l’évolution depuis la vision initiale du Bitcoin jusqu’à l’arrivée actuelle de la vague de tokenisation, puis d’envisager concrètement comment PayFi pourrait se concrétiser, inaugurant ainsi un nouveau chapitre du paiement Web3.

Si, lors de la rédaction l’an dernier d’un rapport exhaustif sur les paiements Web3 – intitulé *L’offensive généralisée des géants de l’industrie, susceptible de transformer la structure actuelle du marché crypto* – j’avais encore quelques doutes, aujourd’hui, j’en suis certain : l’application phare de Web3 est arrivée, c’est le paiement !

I. Aperçu des paiements Web3

1.1 Paiement et système de paiement

Commençons par définir le paiement traditionnel : il s’agit du transfert de monnaie ou de créance d’un payeur vers un bénéficiaire, un processus où flux d’information et flux de trésorerie s’alignent pour effectuer la livraison contre paiement. L’essence même du paiement est le transfert de valeur (Exchange of Value).

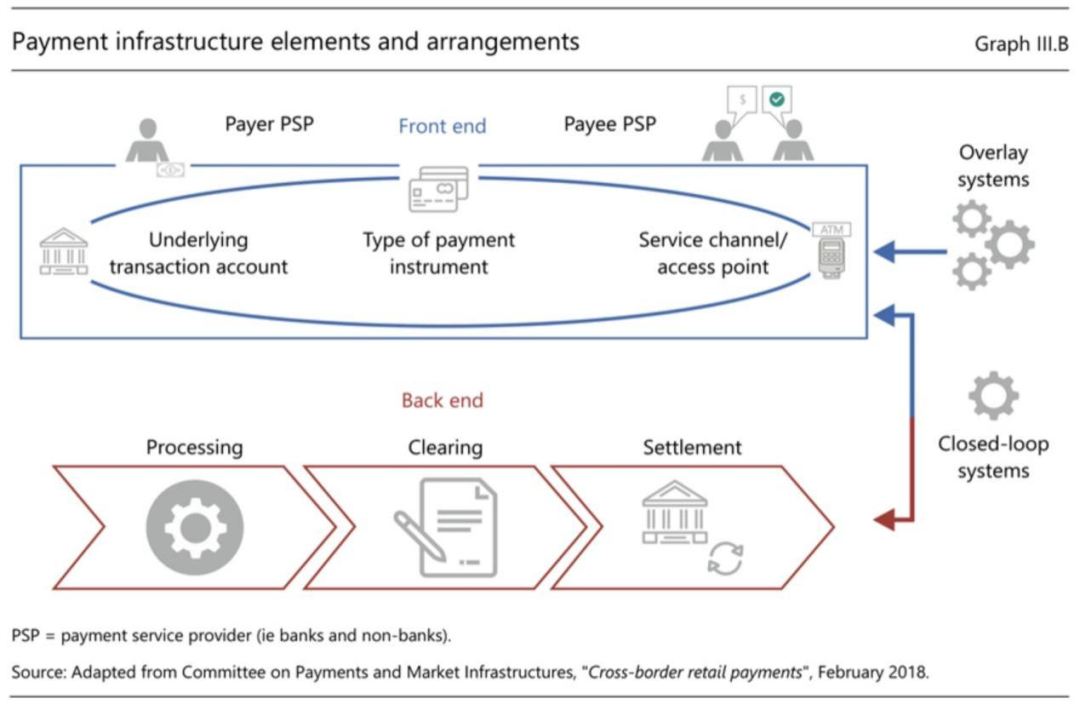

Selon le rapport annuel 2020 de la Banque des Règlements Internationaux (BRI), un système de paiement désigne un ensemble d’outils, de procédures et de règles mis en place entre plusieurs parties prenantes (y compris les fournisseurs de services de paiement) afin de régler et de solder les transactions. Cette infrastructure financière est généralement divisée en deux parties : « front-end » et « back-end ». Le « front-end », interagit avec les consommateurs finaux et les commerçants, implique principalement des fournisseurs de services de paiement, et gère le flux d’information relatif aux transactions, notamment :

1) La source des fonds ;

2) Le canal de service utilisé pour initier le paiement ;

3) L’outil de paiement ;

Le « back-end » traite le flux de trésorerie des transactions, avec comme principales parties prenantes les réseaux de règlement et autres infrastructures financières, couvrant :

1) Le **clôture (Clearing)**, soit la transmission et la compensation des ordres de paiement, incluant parfois la confirmation des transactions avant règlement ;

2) Le **règlement (Settlement)**, correspondant au transfert des fonds pour lever l’obligation de paiement entre deux ou plusieurs parties.

(Central banks and payments in the digital era)

La complexité du système de paiement traditionnel est évidente sur l’image ci-dessus. Elle est encore amplifiée dans le contexte des paiements transfrontaliers, impliquant divers systèmes nationaux de compensation (comme Fedwire aux États-Unis ou CNAPS en Chine), des systèmes de règlement transfrontaliers de la monnaie de règlement (par exemple CHIPS aux États-Unis ou CIPS en Chine), ainsi que des systèmes internationaux de compensation (comme SWIFT), sans compter les multiples banques intervenant dans cette chaîne.

Face à l’émergence des cryptomonnaies – qualifiées de « monnaies numériques souveraines » représentées par le Bitcoin (bien qu’actuellement cotées en dollars), aux stablecoins émis par le secteur privé, et aux monnaies numériques des banques centrales (CBDC), on assiste à l’exploration de nouvelles formes de monnaie et de nouveaux modes de circulation. Ces monnaies tokenisées (Tokenized Money) redéfinissent la manière dont la valeur circule.

Les paiements Web3, construits sur la blockchain, incarnent précisément ce nouveau mode de circulation de la monnaie. En intégrant directement les monnaies numériques dans l’internet de la valeur Web3, la blockchain agit comme une infrastructure fondamentale de règlement monétaire, capable de transporter la valeur aussi facilement que les données étaient transmises à l’ère initiale d’internet.

Plus important encore, les monnaies numériques et la blockchain peuvent représenter, sous forme de jeton unique (ou non fongible), des actifs du monde réel sur l’internet de la valeur Web3. Grâce à la propriété d’échange atomique de la blockchain, les monnaies numériques et ces jetons représentant des actifs réels peuvent rapidement créer un marché libre où chacun, partout, peut acheter, vendre, financer et échanger des actifs à tout moment.

La blockchain, par sa conception même, est une infrastructure financière conçue pour résoudre le problème de cohérence finale du règlement. Les monnaies numériques construites dessus exploitent pleinement leurs avantages : règlement quasi instantané, disponibilité 24h/24, faible coût, programmabilité, interopérabilité, combinabilité avec DeFi, ouvrant des possibilités infinies.

Tous ces atouts sont précisément ceux que le système financier traditionnel cherche à atteindre, mais peine à réaliser.

1.2 Une infrastructure ancienne, un système de paiement complexe

Pour mieux comprendre les moteurs fondamentaux des paiements Web3, examinons brièvement l’histoire des paiements.

Les canaux de paiement et protocoles de transmission d’informations actuels (comme ACH, SEPA ou SWIFT) forment le réseau mondial du paiement – le système international de compensation. Ils permettent des transactions à grande échelle entre différentes zones géographiques et temporelles, assurant une relative fluidité.

Toutefois, ces infrastructures mondiales, développées il y a plus de 50 ans, apparaissent aujourd’hui largement obsolètes, fragmentées et inefficaces. Ce système coûte cher, fonctionne uniquement durant les heures ouvrables des banques, et dépend de nombreux intermédiaires.

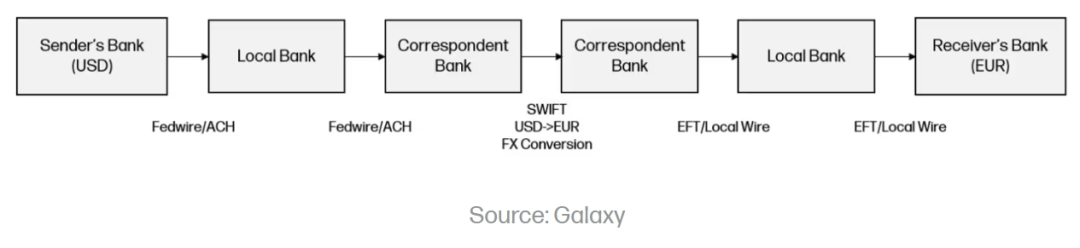

Un problème majeur actuel est l’absence de norme mondiale, combinée à des systèmes de paiement fragmentés par pays, entravant les transactions internationales transparentes et uniformes. Cette complexité s’illustre parfaitement par la structure des paiements transfrontaliers (voir schéma suivant, un virement en dollars des États-Unis vers un compte en euros en Europe), qui révèle plusieurs points critiques :

(Galaxy Ventures : The Future of Payments)

-

Multiples intermédiaires : les paiements transfrontaliers passent souvent par plusieurs intermédiaires (banques locales, banques correspondantes, chambres de compensation, courtiers de change, réseaux de paiement). Chaque intermédiaire ajoute de la complexité, entraînant retards et coûts supplémentaires.

-

Absence de standardisation : différents pays et institutions financières ont des exigences réglementaires, systèmes de paiement et formats d’information différents, rendant la simplification inefficace et difficile.

-

Traitement manuel et fermé : les systèmes traditionnels manquent d’automatisation, de traitement en temps réel et d’interopérabilité, causant des retards et nécessitant une intervention humaine fréquente.

-

Manque de transparence : l’opacité du processus complique le suivi. La visibilité limitée sur l’état des transactions, les délais et frais associés alourdit la gestion et la réconciliation.

-

Coût élevé : les frais de transaction, les marges de change et les commissions d’intermédiaires sont élevés. Un paiement transfrontalier prend en moyenne 5 jours ouvrés pour être réglé, avec des frais moyens de 6,25 %.

Malgré ces défis, les paiements B2B transfrontaliers restent un besoin essentiel dans un monde globalisé. Le marché est immense et en croissance. Selon FXC Intelligence, la taille du marché B2B transfrontalier était de 39 000 milliards de dollars en 2023, et devrait croître de 43 % d’ici 2030, atteignant 53 000 milliards.

1.3 L’urgence d’adopter les paiements Web3

Comme l’a déclaré PayPal après le lancement de son stablecoin PYUSD : « Les gens veulent payer comme ils le souhaitent. Les réseaux de paiement actuels ne répondent pas à cette demande. Les réseaux de paiement construits sur les monnaies numériques et la blockchain sont pratiques et efficaces. En tant qu’entreprise engagée dans l’innovation des paiements, nous lançons une solution de paiement par stablecoin pour répondre à ce besoin croissant de liberté de paiement. »

Aujourd’hui, les monnaies numériques et la blockchain offrent un nouveau canal de paiement Web3, capable de simplifier radicalement les processus de règlement, rendant les paiements rapides, bon marché et accessibles, répondant ainsi aux besoins d’un monde de plus en plus globalisé.

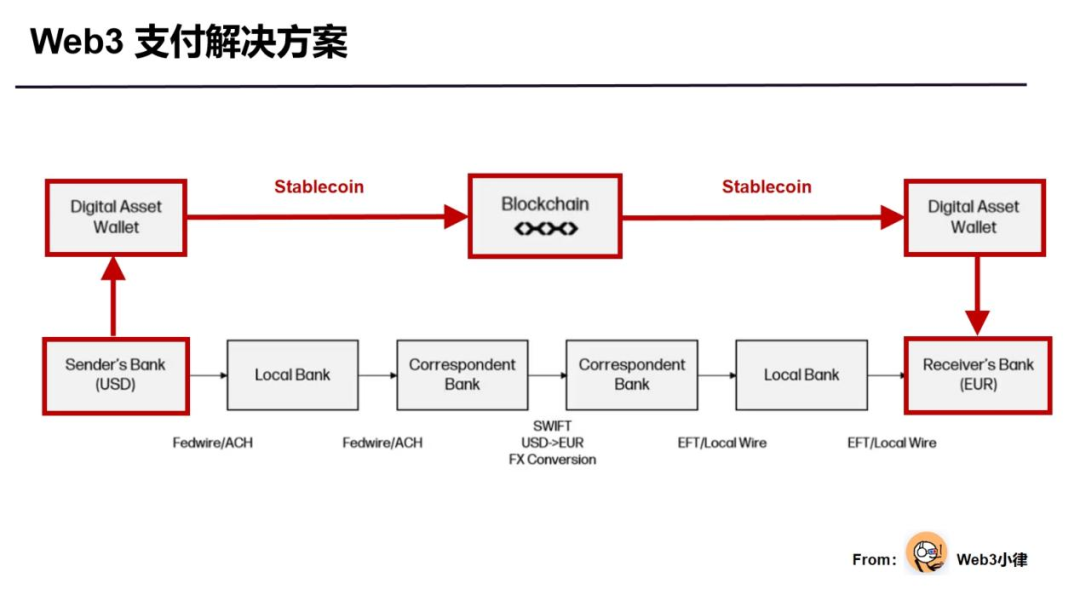

Les stablecoins, principale forme de monnaie tokenisée, constituent désormais une solution idéale aux défis existants dans des domaines comme les paiements transfrontaliers. Reprenons l’exemple précédent du paiement transfrontalier complexe, et comparons-le à l’élégante solution proposée par Web3 (illustrée par le cadre rouge) :

-

Règlement instantané : contrairement aux paiements traditionnels qui prennent plusieurs jours, les paiements via blockchain peuvent être réglés instantanément à l’échelle mondiale.

-

Réduction des coûts : l’élimination des intermédiaires et l’efficacité technique permettent des frais bien inférieurs à ceux des produits existants.

-

Transparence accrue : la blockchain offre une meilleure visibilité sur le mouvement des fonds, réduisant les coûts de rapprochement.

-

Accès mondial : la blockchain constitue une « voie ferrée à grande vitesse », accessible à toute personne connectée à internet.

En utilisant la blockchain comme infrastructure de paiement, on simplifie grandement le processus, réduit le nombre d’intermédiaires. Comparé aux méthodes traditionnelles, les flux de trésorerie deviennent visibles en temps réel, le règlement est plus rapide, les coûts moindres.

Nous avons un besoin urgent de solutions de paiement Web3 capables de transférer rapidement et à moindre coût la valeur à travers le monde, en résolvant trois problèmes majeurs du système traditionnel : 1) règlement lent ; 2) frais élevés ; 3) exclusion des populations non bancarisées ou mal desservies (Under-banked and Unbanked).

(Galaxy Ventures : The Future of Payments)

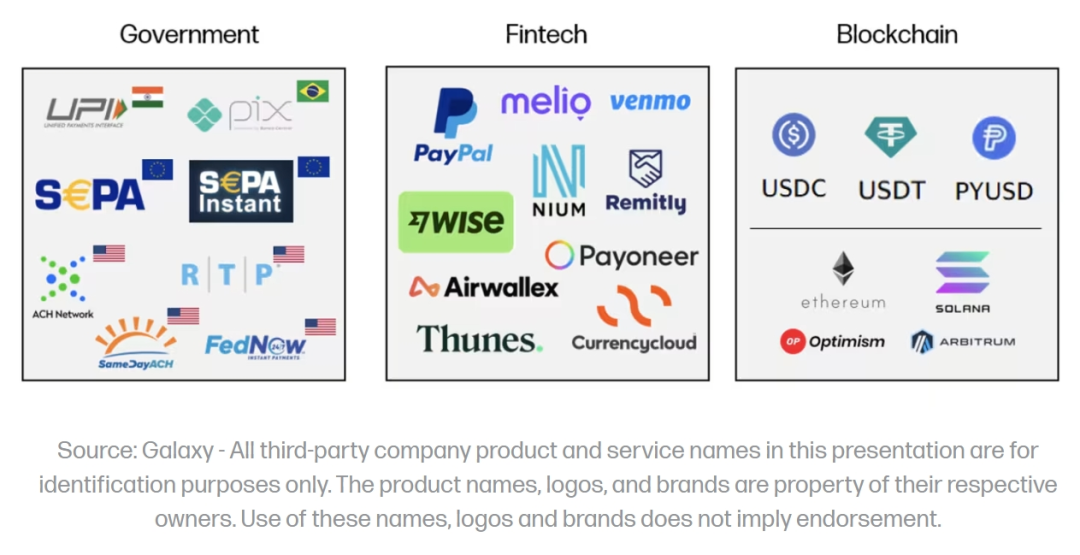

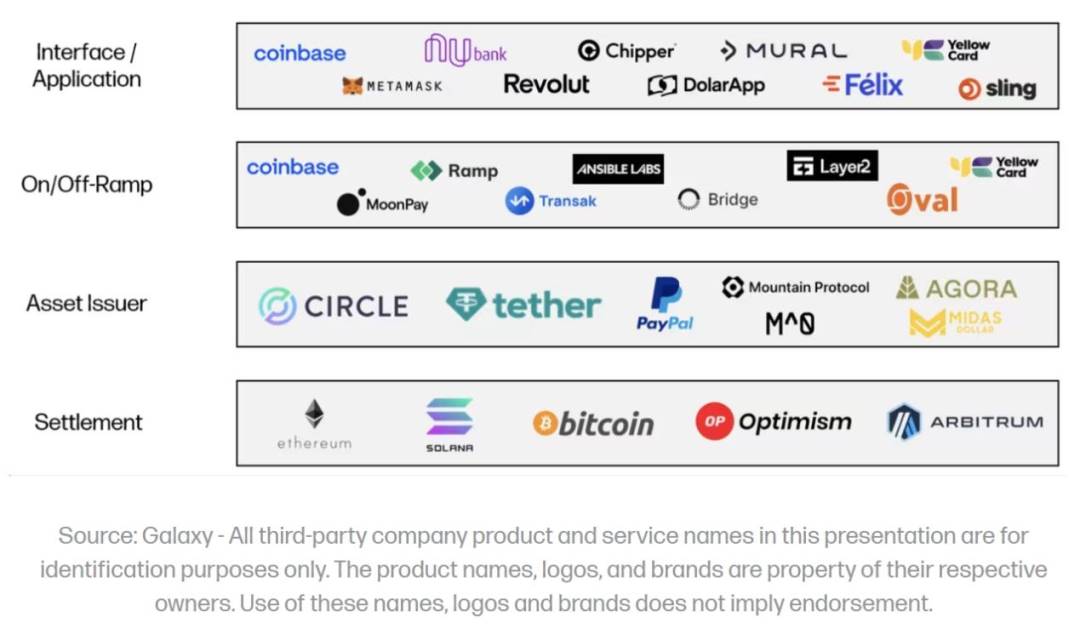

1.4 La pile technologique des paiements Web3

(Galaxy Ventures : The Future of Payments)

En observant de près les paiements Web3, on distingue quatre couches principales dans leur pile technologique :

1.4.1 Couche de règlement blockchain

La blockchain, par nature, est une infrastructure financière conçue pour résoudre la cohérence finale des règlements. Elle sert d’infrastructure de base aux transactions de paiement. Des blockchains de niveau 1 comme Bitcoin, Ethereum ou Solana, ou des environnements de niveau 2 comme Optimism et Arbitrum, commercialisent de l’espace de blocs. Elles rivalisent sur la vitesse, le coût, l’évolutivité, la sécurité et la distribution. Avec le temps, les cas d’usage liés aux paiements deviendront un consommateur majeur de cet espace.

1.4.2 Émetteurs d’actifs

Les émetteurs d’actifs sont les entités responsables de la création, maintenance et remboursement des instruments financiers et moyens de paiement. Par exemple, les stablecoins visent à maintenir une valeur stable par rapport à un actif sous-jacent (typiquement le dollar). Des émetteurs comme Tether-USDT, Circle-USDC ou PayPal-PYUSD adoptent un modèle économique similaire aux banques : ils collectent des dépôts clients, les investissent dans des actifs rentables (comme des obligations américaines), émettent des stablecoins comme passif, et profitent de la marge d’intérêt.

1.4.3 Prestataires de change (On-ramp / Off-ramp)

Les prestataires de change jouent un rôle clé dans l’amélioration de l’utilisabilité et de l’adoption des stablecoins comme outil principal de transaction. Ils font le pont entre les monnaies numériques sur blockchain et les comptes bancaires traditionnels. Leur modèle économique repose souvent sur le volume, en percevant une petite commission sur chaque dollar transitant par leur plateforme.

Par exemple, GatePay utilise la liquidité des exchanges pour offrir une solution de paiement Web3 fluide, facilitant la connexion entre les mondes on-chain et off-chain. De même, la banque Web3 suisse Fiat24 intègre directement la logique bancaire sur blockchain, assurant une transition transparente entre portefeuille numérique (monnaie numérique) et compte bancaire (monnaie fiduciaire).

1.4.4 Applications frontales

Les applications frontales sont les interfaces client du stack Web3. Elles fournissent l’interface utilisateur pour les paiements Web3 et exploitent les autres couches pour exécuter les transactions. Leurs modèles économiques varient, combinant souvent des frais de plateforme et des revenus proportionnels au volume de transactions.

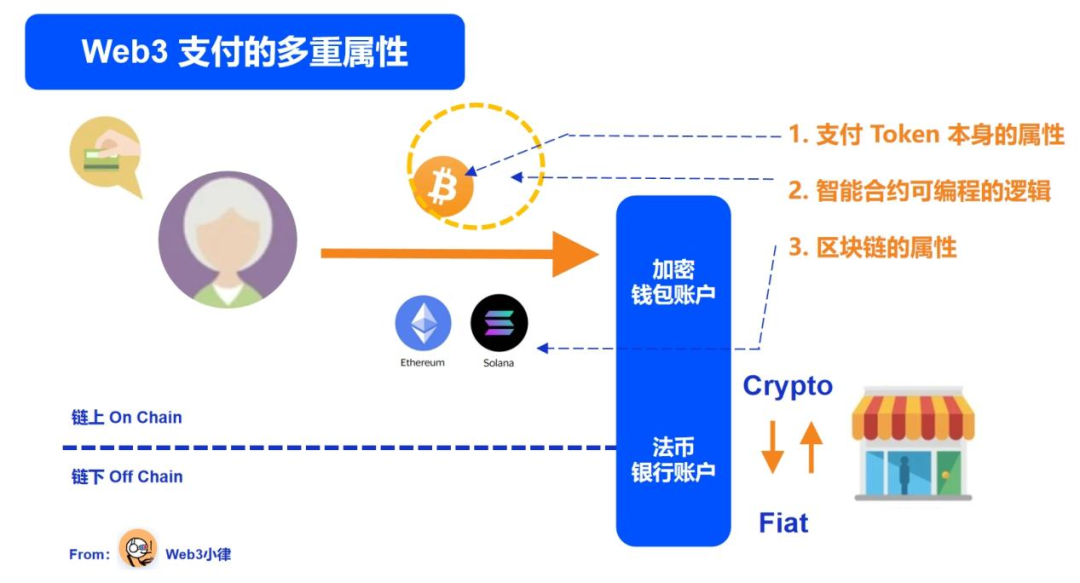

1.5 Les multiples attributs des paiements Web3

En somme, les paiements Web3 désignent simplement un mode de paiement basé sur les monnaies numériques et la blockchain. Mais en raison des propriétés intrinsèques des tokens et des caractéristiques de la blockchain, les paiements Web3 ne doivent pas être réduits à une simple innovation technique.

Le Bitcoin, par exemple, construit sur sa propre blockchain, possède des attributs multidimensionnels : moyen de paiement (form of payment), instrument d’échange (medium of exchange), réserve de valeur (store of value), infrastructure financière (distributed ledger), et unité de compte (unit of account) dans les transactions.

Il est donc essentiel d’analyser conjointement les attributs du token de paiement (cryptomonnaie, monnaie tokenisée, etc.) et ceux du réseau blockchain (en tant qu’infrastructure financière), afin de comprendre comment ils exploitent pleinement la technologie blockchain pour réduire les coûts, améliorer l’efficacité et créer de nouveaux modèles économiques.

Comme pour parler du paiement en dollars, il ne suffit pas de parler du dollar lui-même, mais aussi de l’ensemble du vaste réseau de compensation. Ce point est crucial. Prenons l’exemple de PayPal et son lancement de PYUSD.

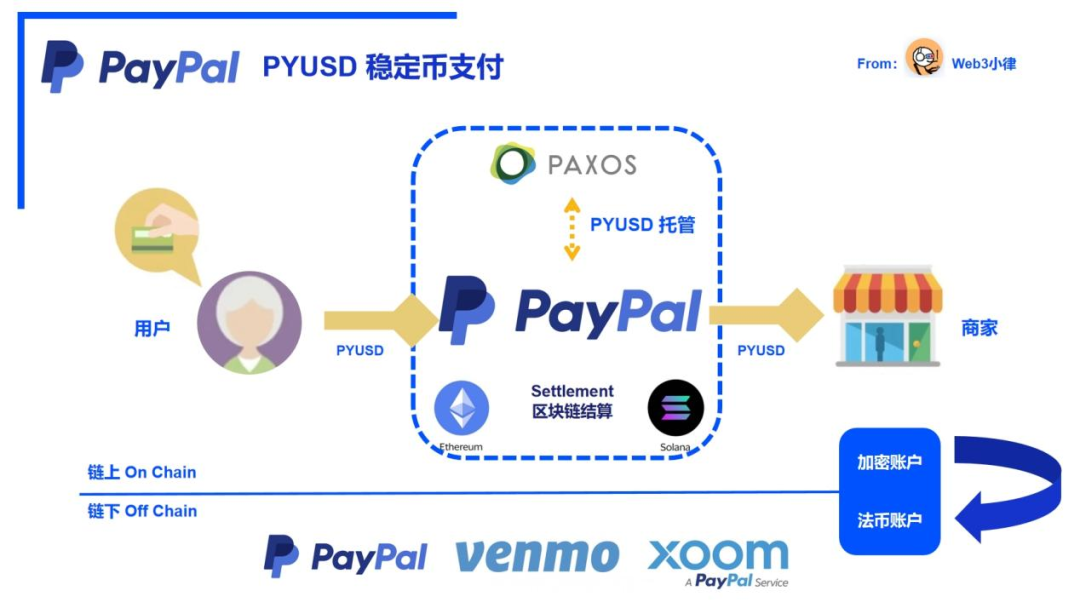

Étude de cas A : La logique de PayPal dans les paiements Web3

Le 7 août 2023, le géant américain des paiements PayPal a annoncé le lancement de son stablecoin, PayPal USD (PYUSD), sur la blockchain Ethereum. PYUSD est entièrement adossé à des dépôts en dollars, des obligations américaines à court terme et des équivalents de trésorerie, garantissant un échange 1:1 avec le dollar pour les utilisateurs éligibles aux États-Unis. PayPal devient ainsi le premier géant technologique à émettre un stablecoin.

La motivation de PayPal est simple : répondre à une demande réelle et pratique.

Les délais de règlement des paiements en ligne restent longs (2-3 jours en moyenne aux États-Unis), allongés par les horaires bancaires. Les employeurs peinent à payer une main-d’œuvre de plus en plus distribuée. Les populations globales ont du mal à envoyer de l’argent à l’étranger de manière économique et efficace. Bref, les gens ne peuvent pas payer comme ils le souhaitent.

Aujourd’hui, les paiements Web3, basés sur les monnaies numériques et la blockchain, permettent de se rapprocher de ce désir : paiements rapides, peu coûteux et mondiaux. Cette nouvelle infrastructure financière de génération permettrait à PayPal de mieux servir ses 400 millions d’utilisateurs, permettant à chacun de payer selon ses propres termes.

Plus de dix ans après l’apparition des monnaies numériques et de la blockchain, PayPal se trouve à un nouveau carrefour historique, comparable à celui d’internet au début des années 2000, plein de potentiel. Comme PayPal avait autrefois amené le paiement sur internet, il amène maintenant le paiement sur la blockchain.

PYUSD, lancé sur Ethereum, est resté discret, presque expérimental, fonctionnant principalement dans l’application Super App de PayPal. À cette étape, PYUSD touchait les premiers adopteurs – les détenteurs de cryptomonnaies (environ 15 % de la population mondiale), suscitant une prise de conscience précoce.

(PayPal lance un stablecoin dollar sur Solana : un nouveau chapitre des paiements blockchain)

Jusqu’au 31 mai 2024, PayPal a annoncé le déploiement de PYUSD sur la blockchain haute performance Solana, ciblant ainsi les utilisateurs les plus actifs et engagés de l’écosystème crypto. « PYUSD est vraiment là », proclame-t-on. À ce stade, PayPal vise une utilité réelle, transformant la prise de conscience en usage concret.

Solana apporte à PYUSD une vitesse de règlement bien supérieure, des coûts minimes, une évolutivité, une interopérabilité, une programmabilité et un soutien réseau mondiaux. Grâce à Solana, les utilisateurs peuvent désormais utiliser PYUSD efficacement dans divers scénarios : virements C2C, B2B, paiements mondiaux B2C.

Dans ce cas, PayPal et Paxos, en tant qu’émetteurs de stablecoins, ont lancé PYUSD, le seul stablecoin supporté dans l’écosystème PayPal. En combinant les avantages de Solana (efficacité, faible coût, programmabilité) comme couche de règlement, PYUSD reliera les 431 millions d’utilisateurs des applications frontales de PayPal, créant un pont fluide entre monnaie fiduciaire et monnaie numérique pour les consommateurs, marchands et développeurs Web2.

Les paiements traditionnels et Web3 ne sont pas opposés, mais convergent. Monnaie fiduciaire et monnaie numérique interagissent et fusionnent progressivement dans des cas réels : stablecoins, dépôts tokenisés, CBDC. Les paiements Web3 redéfinissent notre manière de payer et notre système financier.

II. Du cash électronique Bitcoin au commencement

Avant d’approfondir les paiements Web3, revenons au « Saint Graal » de la technologie blockchain : le livre blanc du Bitcoin, pour comprendre les origines des paiements Web3, le sens du réseau blockchain, et pourquoi la forme de paiement proposée par PayPal n’est pas celle idéalisée dans le livre blanc du Bitcoin (confiance centralisée, inflation illimitée de la monnaie de paiement, etc.).

Il faut comprendre que le Bitcoin et son réseau blockchain, tels que conçus par Satoshi Nakamoto, représentent une nouvelle réponse numérique aux problèmes monétaires. Non seulement il vise à faire circuler la valeur à travers le temps et l’espace, mais aussi à résoudre le problème de la confiance en tiers.

2.1 Origines du Bitcoin

Le système financier traditionnel repose fortement sur des intermédiaires comme tiers de confiance (Trusted Third Party). Bien que ce modèle facilite certaines transactions, il présente de nombreux défauts : coûts inutiles, transactions réversibles, risques de malversation centralisée. La crise financière mondiale de 2008 en est l’illustration la plus cruelle.

Existe-t-il un nouveau mode permettant à deux parties d’échanger directement, sans avoir besoin d’un tiers de confiance, comme avec le cash ?

C’est exactement ce que souhaitait réaliser Satoshi Nakamoto. En 2008, il publia le livre blanc *Bitcoin : A Peer-to-Peer Electronic Cash System*, proposant un système de paiement électronique en espèces entre pairs. Ce système utilise la blockchain, un grand livre distribué, la cryptographie asymétrique et un mécanisme de consensus pour permettre des transactions décentralisées, sans aucune intervention neutre ni tiers de confiance.

Le livre blanc du Bitcoin, en combinant innovation technologique et transformation des relations sociales, vise à remplacer le système financier centralisé basé sur les banques, résoudre le problème de confiance centralisée, et offrir aux utilisateurs un mode de paiement plus sûr, pratique et peu coûteux (« un système électronique de paiement en espèces entre pairs permettrait d’envoyer des paiements en ligne directement d’une partie à une autre sans passer par une institution financière »).

(Bitcoin : A Peer-to-Peer Electronic Cash System)

2.2 Effondrement du système de confiance par intermédiaire

Le paiement en espèces est la forme la plus ancienne d’échange : immédiat, sans intervention tierce. Mais avec l’évolution des technologies de communication, il ne suffit plus pour des paiements à distance, hors fuseau horaire ou dans différents contextes. D’où l’émergence des paiements par intermédiaire.

Ces paiements nécessitent un tiers de confiance (banques, PayPal, etc.) pour offrir des cartes de crédit, virements bancaires, transferts internationaux, etc. Le principal problème ? La nécessité de faire entièrement confiance à cet intermédiaire. Cette confiance comporte de graves défauts : coûts inutiles, transactions réversibles, risques de malversation centralisée.

Le timing du Bitcoin en 2008 n’est pas anodin : effondrement de la bulle immobilière américaine, pertes massives des institutions financières ayant investi dans des titres adossés à des prêts hypothécaires. Ces institutions auparavant intouchables sont au bord de la faillite, provoquant une crise financière mondiale.

La cause profonde de ce désastre financier, de cette évaporation de richesse, est la confiance forcée et inconditionnelle accordée au système financier actuel, qui laisse des banques centralisées contrôler, détenir et gérer nos actifs.

Si les banques ne faisaient que stocker de l’argent liquide, les risques seraient limités à ceux du contrepartiste bancaire. Mais non. Les banques sont avides : elles prêtent les économies des gens pour acheter des obligations publiques ou d’autres actifs. Parfois, elles prêtent trop, manquent de liquidité, et font faillite.

C’est ainsi que la Silicon Valley Bank (SVB), 16e plus grande banque américaine, s’est effondrée en 2023. Les fermetures ultérieures de Signature Bank et Silvergate Bank en sont des exemples sanglants.

De plus, le système financier est strictement régulé. Malgré les avancées technologiques, les paiements restent sous le contrôle monopolistique des gouvernements et banques publiques. Les lois locales limitent l’usage de la richesse accumulée, surtout dans les pays à contrôle des capitaux stricts. Cette restriction affaiblit la monnaie, qui ne montre sa pleine valeur que dans un environnement de libre circulation.

Grâce au développement des télécommunications, le paiement en espèces physique n’est plus viable. La transition vers le paiement numérique affaiblit le contrôle des individus sur leur monnaie, les plaçant sous la dépendance de tiers intermédiaires, sans alternative à la confiance.

Les banques et autres intermédiaires financiers ont déjà fait faillite, et le feront sans doute à nouveau.

2.3 La blockchain reconstruit la confiance

Pour éviter les boîtes noires de confiance, l’incertitude de la gestion des fonds et les risques de panne ponctuelle des intermédiaires, Satoshi Nakamoto propose, via le livre blanc du Bitcoin, un réseau de paiement sans tiers neutre ni de confiance.

Satoshi a bâti le Bitcoin sur la vérification et la preuve : grand livre distribué, cryptographie asymétrique, mécanisme de consensus, permettant des transactions décentralisées entre pairs, éliminant la nécessité d’un tiers de confiance. Chaque membre du réseau peut vérifier l’authenticité des transactions sans avoir à se faire confiance.

Seule une vérification rigoureuse peut totalement éliminer la dépendance à la confiance. Don’t Trust, Verify it.

Le magazine *The Economist* a publié en 2015 un article sur le Bitcoin intitulé *The Trust Machine*, affirmant que la technologie derrière Bitcoin transformera le fonctionnement économique. La blockchain permet à des personnes sans confiance mutuelle de coopérer sans tiers central neutre.

En résumé, c’est une machine à créer la confiance. In Trustless We Trust.

La blockchain est une technologie puissante : un grand livre public, partagé et fiable, que chacun peut consulter, mais que personne ne contrôle seul. Les participants du réseau mettent collectivement à jour le registre, qui ne peut être modifié que selon des règles strictes. Le réseau Bitcoin empêche la double dépense et assure un suivi continu du grand livre. C’est la clé pour créer une monnaie sans banque centrale.

Le Bitcoin a longtemps eu une mauvaise image en raison d’usages illégaux, mais il serait injuste d’ignorer le potentiel extraordinaire de la technologie blockchain. Son importance va bien au-delà de la simple cryptomonnaie.

(The Economist: Bitcoin - The trust machine)

2.4 Bitcoin et paiement

Imaginez un monde où les gens n’auraient plus besoin de dépendre du système financier traditionnel pour détenir, gérer ou disposer de leurs actifs, mais pourraient véritablement contrôler leur richesse grâce à des portefeuilles numériques et la blockchain, réalisant ainsi leur souveraineté financière.

C’est précisément l’essence du livre blanc du Bitcoin.

Bien que le livre blanc de 2008, en seulement 9 pages, n’ait pas pu offrir une solution complète au système de paiement électronique entre pairs, il a été un phare d’espoir dans les ténèbres, guidant ceux qui avaient perdu foi pendant la tempête financière.

16 ans plus tard, dans cette ère marquée par l’innovation et la disruption, le paysage financier connaît une transformation majeure. Une dizaine de milliards de dollars ont été investis au cours de la dernière décennie dans le développement des infrastructures blockchain. Ce n’est que récemment que nous disposons de réseaux blockchain capables de supporter une échelle de paiement, rendant les paiements basés sur blockchain de plus en plus viables et populaires.

À mesure que les monnaies numériques gagnent en popularité (selon un rapport récent de Tripple-A, environ 562 millions de personnes possédaient des cryptomonnaies en 2024, soit 6,8 % de la population mondiale), et que la technologie est progressivement acceptée par la finance traditionnelle (approbation des ETF BTC/ETH, lancement par BlackRock du fonds tokenisé BUIDL, etc.), tout change.

Le concept de « cash électronique » du Bitcoin devient réalité grâce aux efforts des idéalistes, comme une graine semée qui pousse vigoureusement.

Nous constatons que la vision grandiose du livre blanc du Bitcoin peut désormais être réalisée grâce aux infrastructures blockchain modernes. Les paiements Web3 basés sur la blockchain permettent un règlement instantané, un accès mondial, et les cas réels des stablecoins montrent que la plus grande opportunité des monnaies numériques n’est pas de les voir comme telles, mais comme un tout nouveau système de paiement combiné à la blockchain.

III. Jusqu’à l’arrivée de la vague de tokenisation

Bien que le Bitcoin ait été initialement conçu comme un cash électronique, une phase a vu les gens espérer qu’il devienne une nouvelle monnaie mondiale, assumant les trois fonctions monétaires : instrument d’échange (acheter des biens/services), réserve de valeur (investissement à long terme), unité de compte (tarification des biens/services).

Au fil de ces dernières années, sa conception rare a renforcé son rôle de réserve de valeur face à l’inflation monétaire mondiale. Les cryptomonnaies comme le Bitcoin sont créées pour récompenser la validation des transactions blockchain. Leur forte volatilité les rend inadaptées comme unité de compte pour les biens et services.

D’où l’émergence de nouvelles formes numériques de monnaie, notamment les stablecoins, représentant la « monnaie tokenisée » (Tokenized Money). Ancrés 1:1 à une monnaie fiduciaire (surtout le dollar), ils deviennent de nouveaux moyens d’échange sur les blockchains. Conçus pour stabiliser la valeur, ils résolvent le problème de tarification et connaissent une large adoption dans les paiements Web3.

Nous assistons à l’explosion du marché des stablecoins dans cette vague de tokenisation. Avant d’approfondir ce marché dominé par les stablecoins, comprenons ce qu’est la tokenisation et les avantages qu’elle apporte.

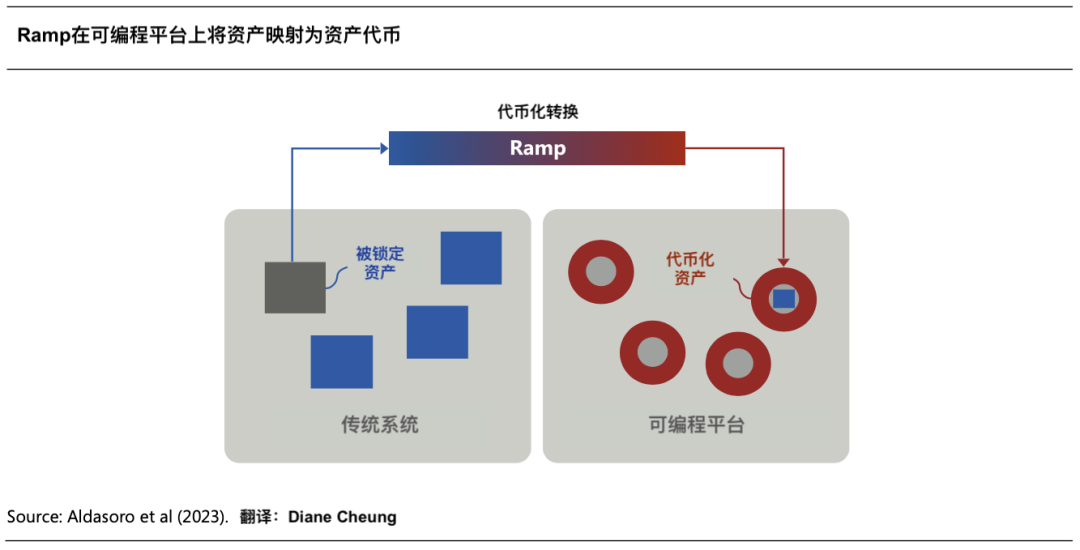

3.1 Qu’est-ce que la tokenisation ?

La « tokenisation » consiste à enregistrer sur une plateforme blockchain programmable les droits de propriété sur des actifs financiers ou réels (Claims on Financial or Real Assets), créant une représentation numérique de l’actif. Ces actifs peuvent être physiques (immobilier, matières premières agricoles ou minières, œuvres d’art analogiques), financiers (actions, obligations) ou immatériels (art numérique, droits de propriété intellectuelle).

Le « jeton (Token) » résultant est un certificat d’existence inscrit sur la blockchain, garantissant authenticité et traçabilité. Ce jeton n’est pas un simple certificat numérique : il incorpore souvent les règles et la logique de transfert de l’actif sous-jacent. Ainsi, il est programmable, personnalisable, adapté à des cas d’usage spécifiques et conformes à la réglementation.

(Tokenisation et grand livre unifié : le plan pour un futur système monétaire)

Le deuxième stablecoin mondial, USDC, est émis par l’entreprise privée américaine Circle. Adossé au dollar, il s’agit d’un produit de monnaie tokenisée – le stablecoin dollar USDC.

Grâce à l’universalité du dollar, USDC remplit non seulement les fonctions d’instrument d’échange et d’unité de compte, mais illustre aussi pleinement les avantages de la tokenisation sur blockchain – des avantages inaccessibles au système financier traditionnel.

3.2 Les avantages de la tokenisation

La tokenisation permet aux actifs de bénéficier pleinement des potentialités des monnaies numériques et de la blockchain. Globalement, ces avantages incluent : 1) les avantages blockchain : disponibilité 24h/24, accessibilité aux données, règlement atomique quasi instantané ; 2) les avantages propres au jeton : programmabilité (intégration de code) et capacité d’interaction avec les contrats intelligents (combinabilité), permettant une automatisation poussée et l’accès à la finance décentralisée (DeFi).

Lorsque la tokenisation se généralise, ces avantages deviennent encore plus marqués :

3.2.1 Amélioration de l’efficacité du capital

La tokenisation améliore significativement

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News