Le projet de loi CLEAR atteint un tournant décisif : les États-Unis se trouvent à la croisée des chemins de la régulation des actifs numériques.

TechFlow SélectionTechFlow Sélection

Le projet de loi CLEAR atteint un tournant décisif : les États-Unis se trouvent à la croisée des chemins de la régulation des actifs numériques.

Les cryptomonnaies sont progressivement tirées de la zone grise réglementaire pour être intégrées au cœur institutionnel du système financier traditionnel.

Auteur original : @BlazingKevin_ , chercheur chez Blockbooster

Au printemps 2026, le cadre réglementaire américain relatif aux cryptomonnaies se trouve à un tournant historique. La fenêtre législative de la loi « CLARITY Act » (Loi sur la clarté des marchés d’actifs numériques) touche à sa fin ; les exigences de conformité prévues par la « GENIUS Act » redéfinissent profondément la structure du marché des stablecoins ; enfin, la divulgation financière du candidat à la présidence de la Réserve fédérale Kevin Warsh — qui déclare un portefeuille d’investissements cryptographiques dépassant 100 millions de dollars — annonce une transformation sans précédent de la perception, par les autorités monétaires américaines, des actifs numériques et de leur encadrement réglementaire. Ces trois axes convergents constituent la variable institutionnelle la plus déterminante pour le secteur des actifs numériques en 2026.

Nous présentons ici une analyse systématique des cinq questions centrales : ① l’économie politique de la loi CLARITY Act ; ② la logique prudentielle et les impacts sur le marché de la GENIUS Act ; ③ la nature, les compromis et l’orientation de la « guerre des rendements » entre stablecoins ; ④ la structure des intérêts au sein du quadrilatère concurrentiel ; ⑤ les répercussions mondiales — qu’il s’agisse de son adoption ou de son rejet — afin d’offrir aux chercheurs, professionnels du secteur et observateurs politiques une cartographie analytique exhaustive.

Trois conclusions fondamentales

① La fenêtre législative ne doit pas être manquée : si la CLARITY Act n’est pas marquée (« marked up ») par la Commission bancaire du Sénat d’ici fin avril, la probabilité de son adoption en 2026 chute brutalement à un niveau extrêmement faible. Le projet risquerait alors d’être mis en veille pendant quatre ans, période durant laquelle le paysage mondial de la régulation des actifs numériques se figerait dans un contexte d’absence totale de participation américaine.

② La conformité devient la compétence centrale : les exigences obligatoires en matière de lutte contre le blanchiment d’argent (AML) et le financement du terrorisme (CFT), prévues par la GENIUS Act, accélèrent inévitablement la concentration du marché des stablecoins autour des entreprises leaders déjà conformes. USDC et le nouveau stablecoin institutionnel USAT lancé par Tether en seront les principaux bénéficiaires, tandis que l’espace de manœuvre de USDT sur le marché institutionnel américain sera structurellement réduit.

③ Une mutation générationnelle de la perception réglementaire : si des responsables comme Kevin Warsh — dont l’expérience personnelle approfondie dans les investissements cryptographiques est avérée — prennent la tête de la Réserve fédérale, cela créera l’environnement macroéconomique le plus favorable aux actifs numériques jamais vu à ce jour — non seulement une assouplissement réglementaire, mais aussi une intégration stratégique des actifs cryptographiques au sein des infrastructures financières traditionnelles.

1. Contexte : de la vacance réglementaire à la conclusion législative

1.1 Les racines historiques du chaos réglementaire

Au cours des dix dernières années, la régulation américaine des actifs numériques s’est trouvée piégée dans une crise structurelle profonde : la SEC applique de façon rigide le critère de « test Howey » pour qualifier les actifs numériques de titres, tandis que la CFTC revendique leur nature de « marchandises ». L’imprécision des frontières réglementaires entre ces deux agences laisse les entreprises incapables de déterminer si leurs activités sont conformes — jusqu’à ce qu’elles soient poursuivies. Ce modèle de « régulation par la répression » (Regulation by Enforcement) a accumulé un nombre considérable de litiges juridiques en suspens, empêchant ainsi des institutions conservatrices telles que les fonds de pension et les compagnies d’assurance de pénétrer le marché.

1.2 L’évolution législative : de la GENIUS Act à la CLARITY Act

En juillet 2025, le Congrès adopte la « GENIUS Act », établissant pour la première fois un cadre fédéral de régulation prudentielle destiné aux stablecoins à usage de paiement — exigeant notamment des réserves à 100 %, une conformité obligatoire AML et une supervision par l’OCC. Le même mois, la « CLARITY Act » est adoptée à la Chambre des représentants avec une large majorité bipartite (294 voix contre 134), visant à instaurer un cadre structurel couvrant l’ensemble de l’écosystème des actifs numériques. Le 17 mars 2026, la SEC et la CFTC rendent conjointement une décision reconnaissant officiellement le bitcoin, l’Ethereum et d’autres actifs majeurs comme des « marchandises numériques », mettant ainsi fin à la plus longue controverse juridictionnelle persistant depuis des années. La CLARITY Act constitue ainsi l’aboutissement de cette série de textes législatifs.

1.3 Pourquoi la fenêtre temporelle est-elle si étroite ?

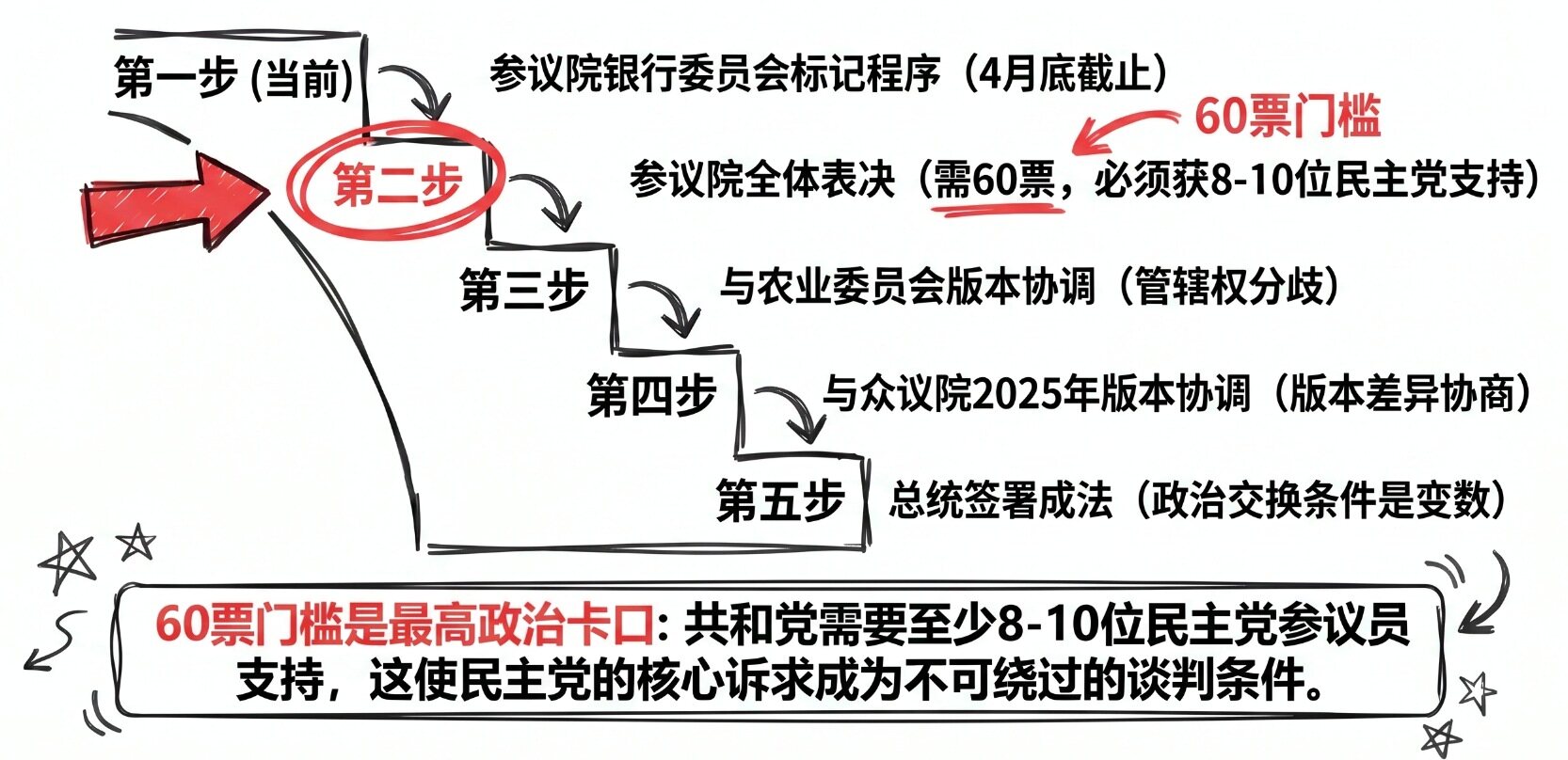

Les élections de mi-mandat de novembre 2026 constituent la date limite politique la plus contraignante : si la Chambre change de majorité lors de ces élections, l’alliance législative républicaine favorable aux actifs numériques se désintégrera, et la base politique de la CLARITY Act disparaîtra du même coup. La sénatrice Cynthia Lummis a lancé, le 11 avril, un avertissement explicite : « Soit on l’adopte maintenant, soit il faudra attendre 2030. » Le sénateur Moreno a précisé davantage : si le texte ne parvient pas devant le Sénat dans son ensemble avant mai, la législation relative aux actifs numériques ne sera probablement plus prise au sérieux pendant plusieurs années.

Dernière analyse de JPMorgan

« Les négociations ont atteint leur phase finale : les points de désaccord sont passés d’une dizaine à seulement deux ou trois. »

JPMorgan anticipe que, si la loi est adoptée au milieu de l’année 2026, l’entrée massive d’institutions sur le marché des actifs numériques connaîtra un net accélérateur au second semestre, tandis que les fonds de pension et les compagnies d’assurance bénéficieront alors d’un chemin clair vers la conformité.

2. La GENIUS Act : logique prudentielle et recomposition du marché

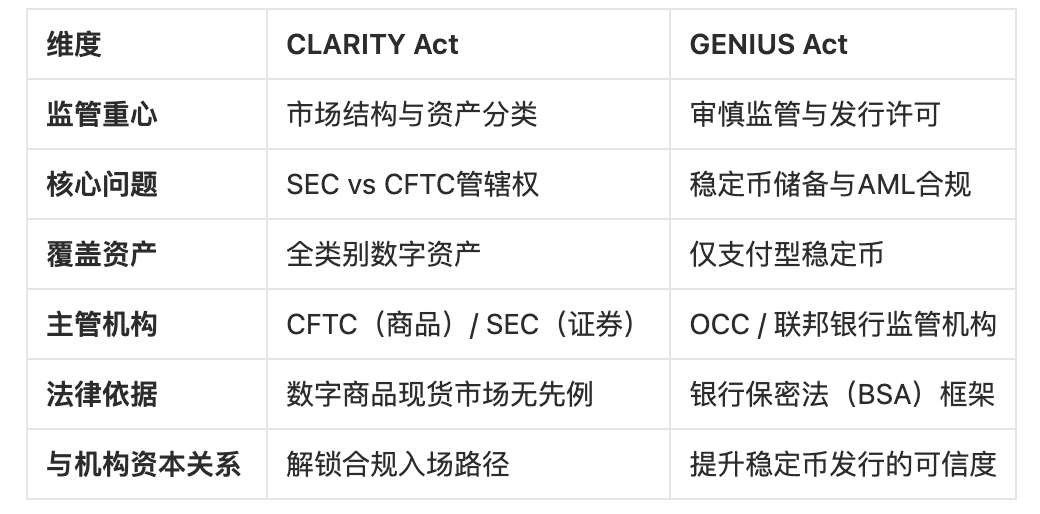

2.1 Logique réglementaire : GENIUS Act vs. CLARITY Act

Les deux lois obéissent à des logiques réglementaires fondamentalement distinctes. La CLARITY Act privilégie la « structure du marché » (Market Structure), en clarifiant la classification des actifs et la régulation des plateformes d’échange ; la GENIUS Act, quant à elle, repose sur une logique de « régulation prudentielle » (Prudential Regulation), intégrant les stablecoins à usage de paiement dans un cadre de conformité comparable à celui des banques.

2.2 Exigences de conformité et effet d’intégration du marché

Le cœur de la GENIUS Act consiste à définir explicitement les émetteurs de stablecoins comme des « institutions financières » au sens de la Bank Secrecy Act, les obligeant à mettre en place un programme efficace de lutte contre le blanchiment d’argent et le financement du terrorisme (AML/CFT), un système strict de conformité aux sanctions (Sanctions Compliance Program), un soutien par des réserves à hauteur de 100 %, et à accepter une surveillance rigoureuse par des instances fédérales telles que l’OCC. Les nouvelles règles proposées par le FinCEN et l’OFAC imposent la mise en place de systèmes techniques complexes permettant de geler ou de refuser des transactions non conformes, ainsi que des tests indépendants de conformité.

Ces coûts fixes de conformité — recrutement d’experts AML dédiés, déploiement de systèmes de surveillance d’entreprise, audits indépendants — constituent une barrière d’entrée insurmontable pour les petits émetteurs, ce qui accélérera inévitablement la concentration du marché autour des grands acteurs déjà conformes. Une analyse de Forbes souligne : « Les coûts de conformité entraîneront une consolidation du marché. »

2.3 La scission stratégique du marché des stablecoins

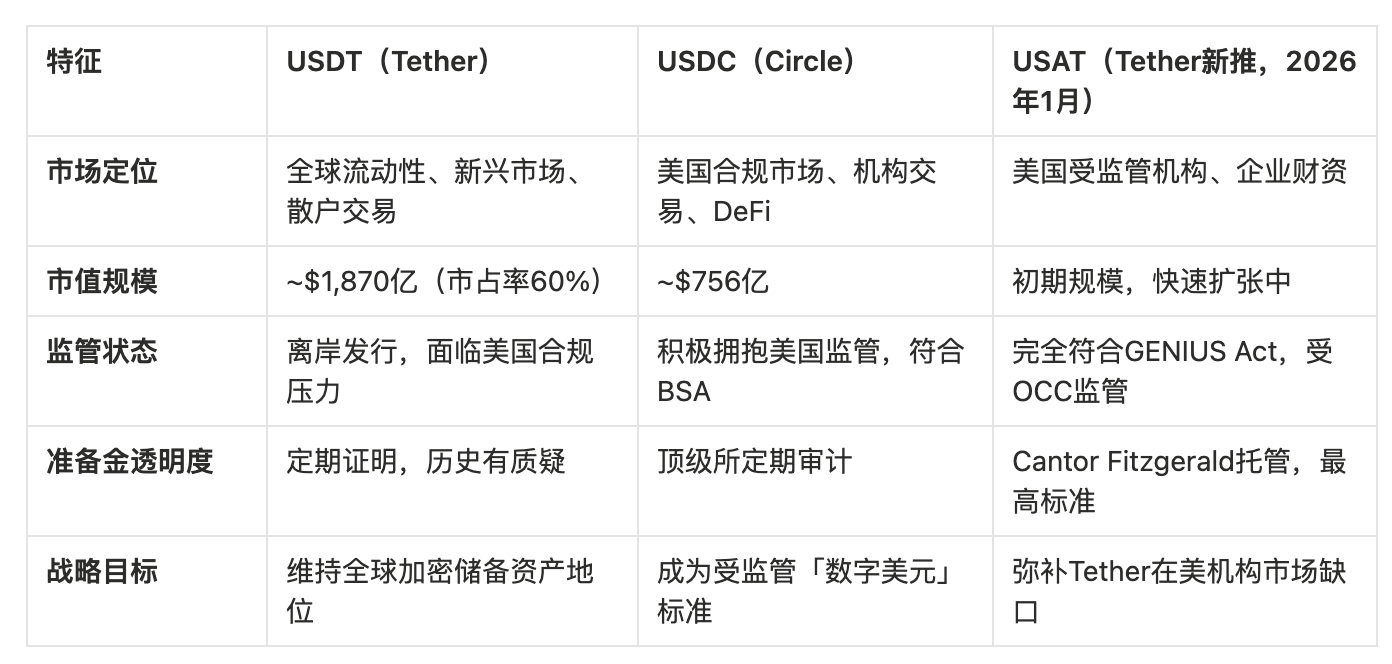

La stratégie USAT de Tether : une double marque, deux lignes d’action

La stratégie USAT de Tether : une double marque, deux lignes d’action

USAT est émis par Anchorage Digital Bank et déposé chez Cantor Fitzgerald, répondant pleinement aux normes rigoureuses de la GENIUS Act. En lançant cette sous-marque hautement conforme, Tether vise le marché institutionnel américain tout en maintenant la domination mondiale de USDT — une « double stratégie de marque » soigneusement conçue : USDT conserve la liquidité auprès des particuliers et des marchés émergents, tandis qu’USAT conquiert les capitaux institutionnels américains.

3. La « guerre des rendements » entre stablecoins

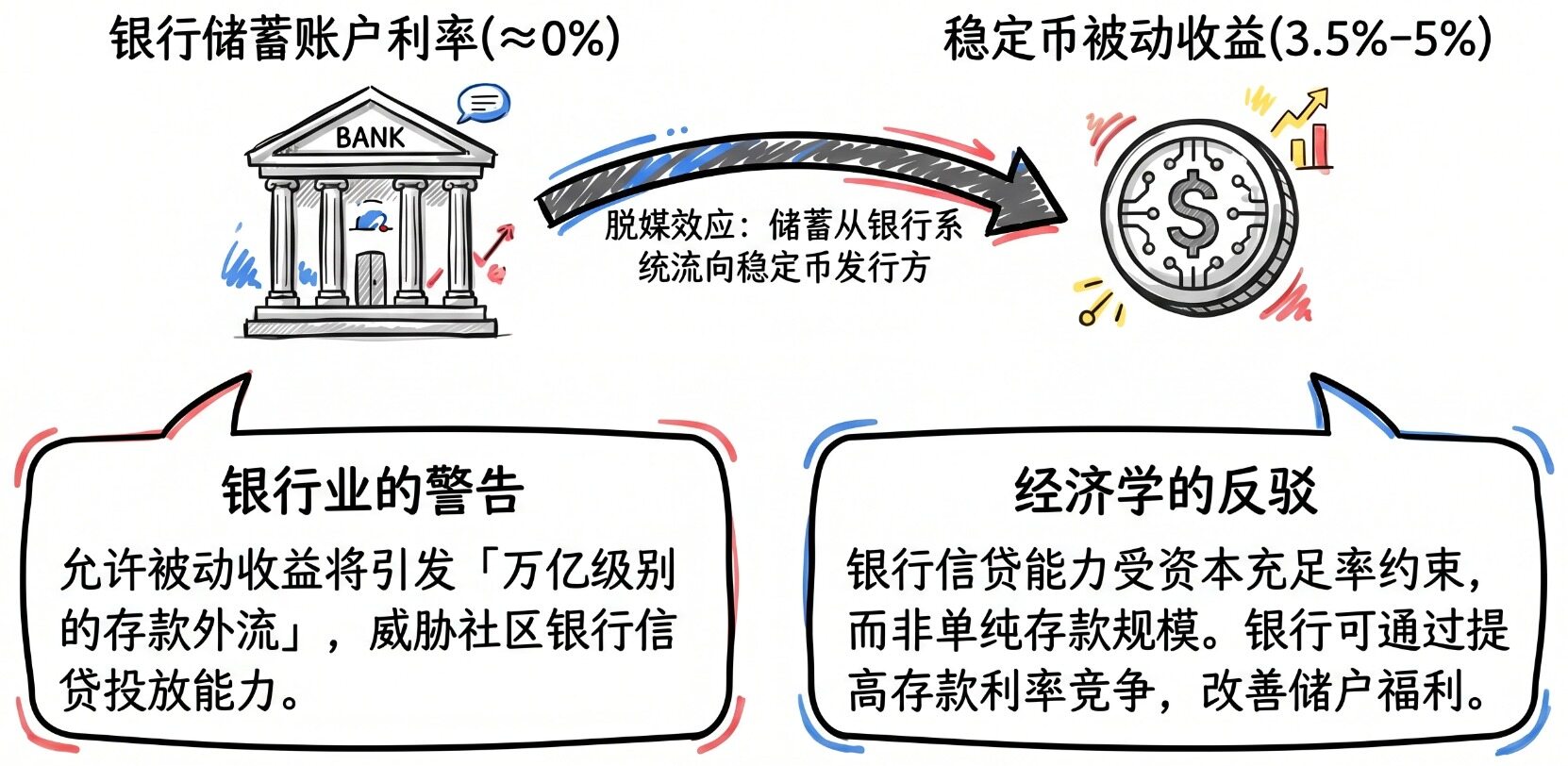

3.1 La nature du conflit : désintermédiation des dépôts et concurrence sur les écarts de taux

Sur le plan économique, le cœur du débat sur les rendements des stablecoins réside dans l’effet de désintermédiation des dépôts : si détenir un stablecoin permet d’obtenir un rendement passif proche du taux des bons du Trésor à court terme (entre 3,5 % et 5 % historiquement), tandis que les taux des comptes d’épargne bancaires restent quasi nuls, cela génère une forte incitation au transfert de capitaux. Brian Moynihan, PDG de Bank of America, a mis en garde, en février 2026, contre le risque d’un « exode des dépôts à l’échelle du trillion de dollars », menaçant ainsi la capacité des banques communautaires à octroyer des crédits.

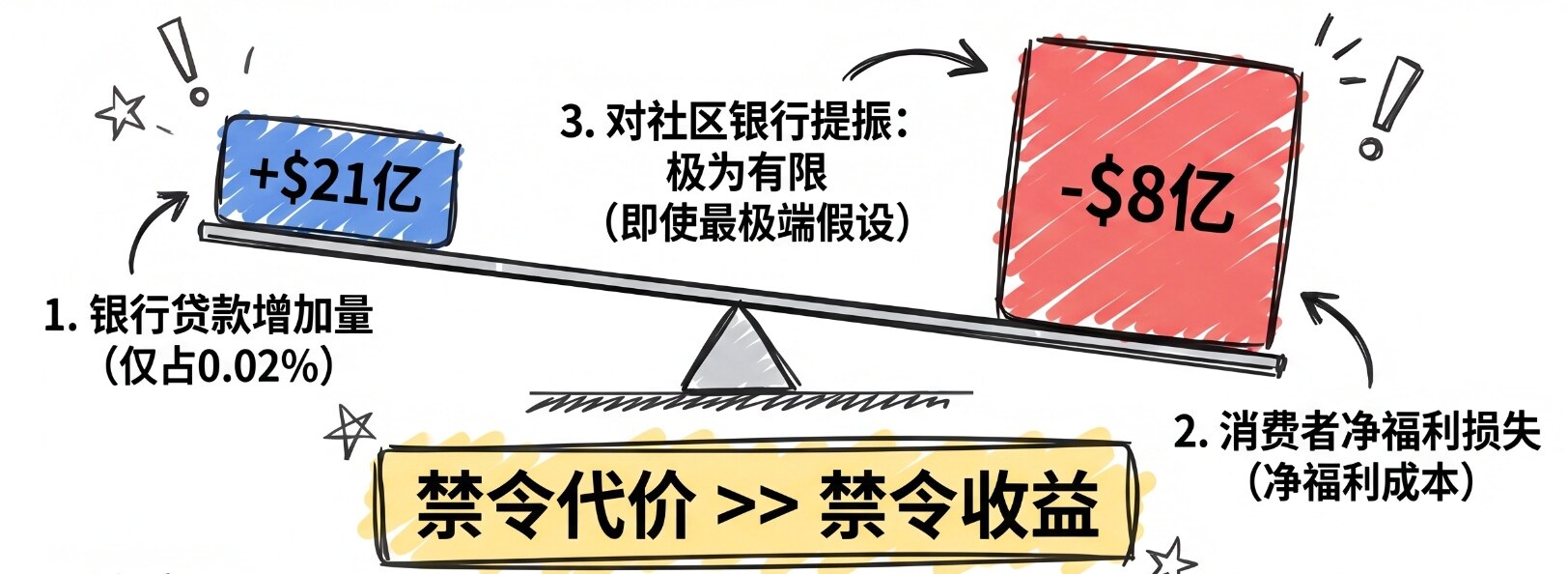

Toutefois, le Conseil des conseillers économiques de la Maison Blanche (CEA) a publié, le 8 avril 2026, un rapport remettant directement en cause cet argument bancaire : une interdiction totale des rendements sur stablecoins ne ferait augmenter les prêts bancaires que de 2,1 milliards de dollars environ (soit 0,02 % seulement), tout en infligeant aux consommateurs une perte nette de bien-être évaluée à 800 millions de dollars. Même dans le scénario le plus extrême, l’impact positif sur les prêts des banques communautaires serait extrêmement limité. Ce rapport, émanant d’une instance gouvernementale interne, constitue ainsi l’outil de lobbying politique le plus puissant dont dispose aujourd’hui le secteur des actifs numériques.

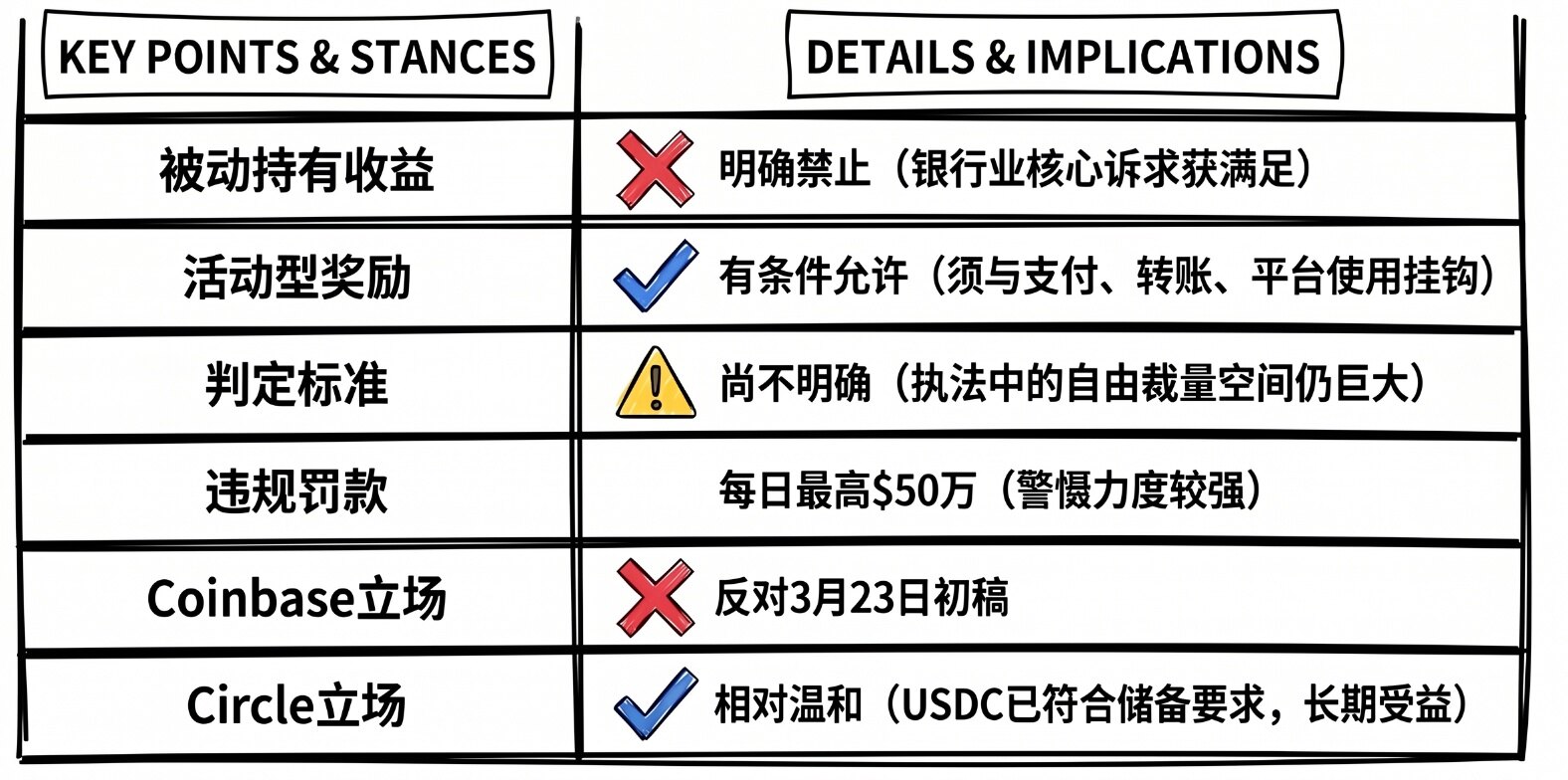

3.2 Analyse complète du compromis Tillis-Alsobrooks

Le 20 mars 2026, le sénateur républicain Thom Tillis et la sénatrice démocrate Angela Alsobrooks ont conclu un accord de principe dont le cadre central est le suivant :

3.3 Quatre champs de bataille encore indécis

- Définition précise des « récompenses liées à l’activité » des stablecoins : aucune référence claire ni sur le plan technique ni juridique ne permet de distinguer, dans la pratique, ce qui relève de l’« activité » ou du « passif »

- Droit de veto de la Réserve fédérale sur les émetteurs agréés au niveau des États : ce droit déterminera directement la possibilité pour des entités telles qu’USDC d’accéder aux circuits de paiement fédéraux

- Exigences AML applicables aux protocoles DeFi : certains sénateurs démocrates craignent que les protocoles non détenus (non-custodial) ne deviennent des failles dans la lutte contre le blanchiment d’argent

- Clause relative aux conflits d’intérêts des fonctionnaires : condition impérative pour la coopération transpartisane démocrate, entrant directement en contradiction avec les intérêts commerciaux cryptographiques de la famille Trump

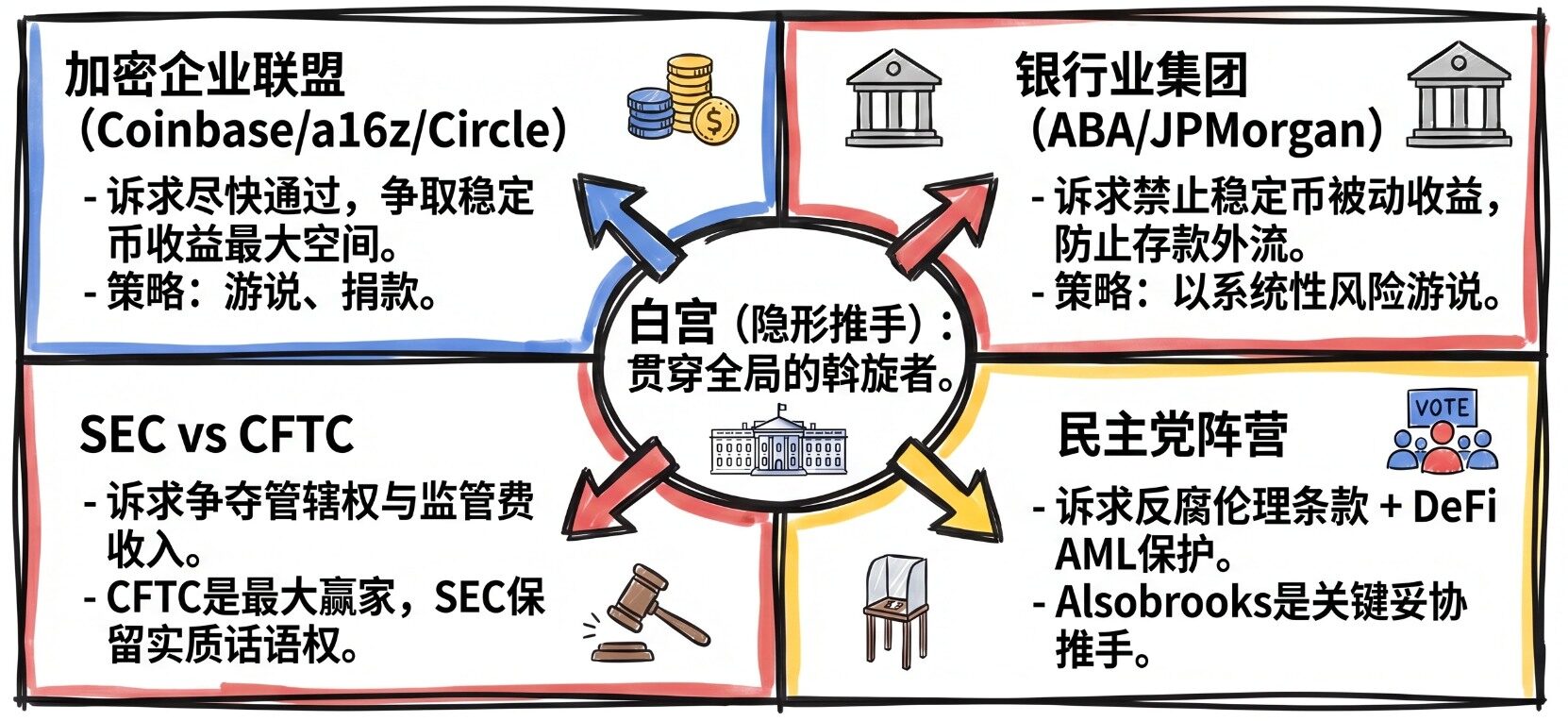

4. Le quadrilatère concurrentiel

4.1 Cartographie du jeu concurrentiel

4.2 La Maison Blanche : le moteur invisible le plus puissant

L’administration Trump a placé la CLARITY Act au cœur de sa stratégie visant à faire des États-Unis « la capitale mondiale des cryptomonnaies », exprimant ainsi une volonté politique claire. Patrick Witt, directeur exécutif du Conseil présidentiel consultatif sur les actifs numériques, anime personnellement les négociations ; le sous-secrétaire au Trésor Scott Bessent appelle publiquement à une adoption rapide au printemps 2026 ; le rapport du CEA de la Maison Blanche fournit même, de façon proactive, des arguments chiffrés en faveur de la libéralisation des rendements sur stablecoins.

Mais la Maison Blanche se retrouve confrontée à un dilemme : accepter l’interdiction présidentielle de détention d’actifs numériques, proposée par les démocrates, reviendrait à reconnaître que les intérêts commerciaux cryptographiques de la famille Trump comportent un risque de non-conformité ; or, la rejeter signifierait ne pas pouvoir franchir le seuil des 60 voix nécessaires, rendant ainsi toute progression du projet impossible.

4.3 Procédure législative en cinq étapes : chaque étape est un point de veto

5. Impacts mondiaux de l’adoption ou du rejet

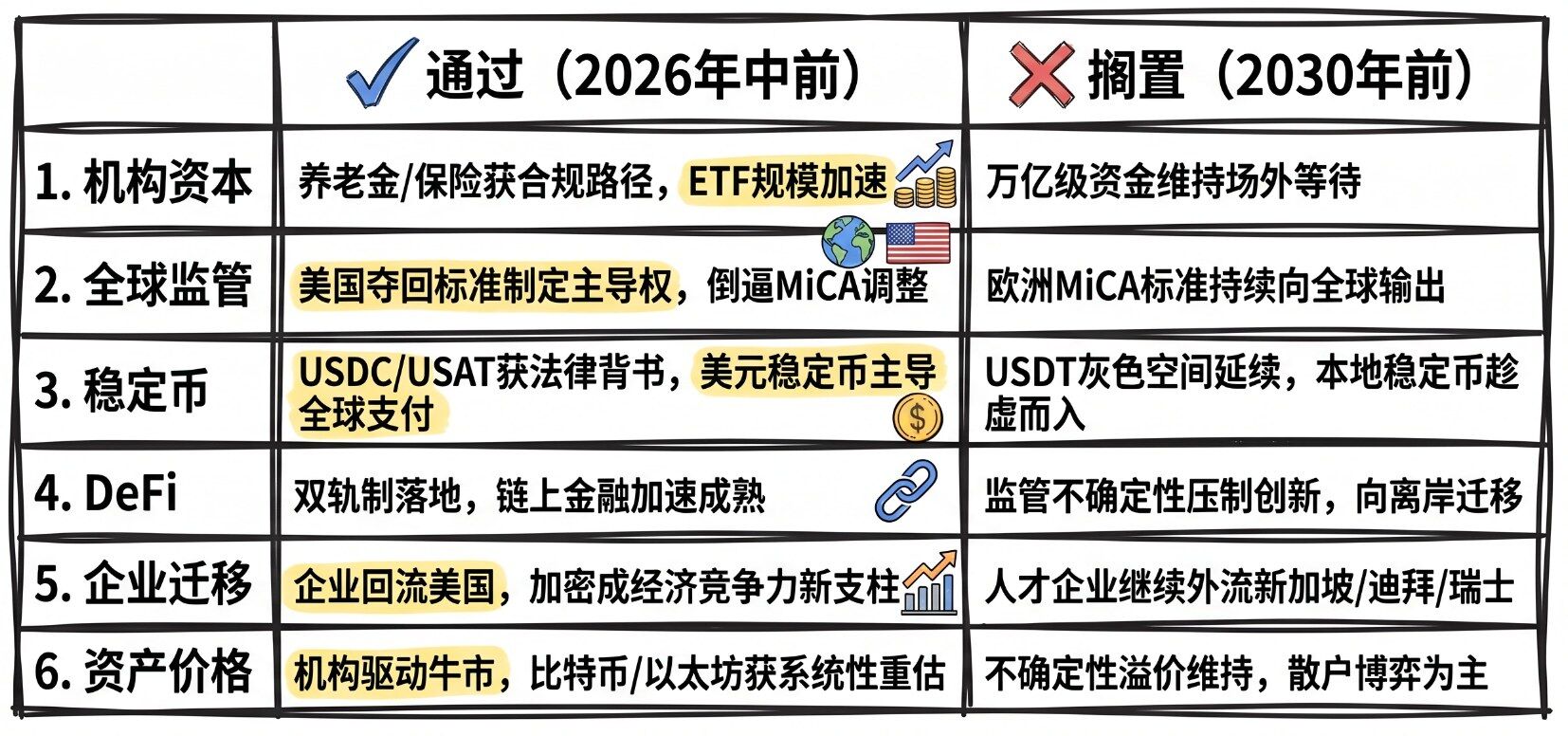

5.1 Adoption vs. report : matrice comparative sur six dimensions

5.2 Concurrence avec le cadre européen MiCA

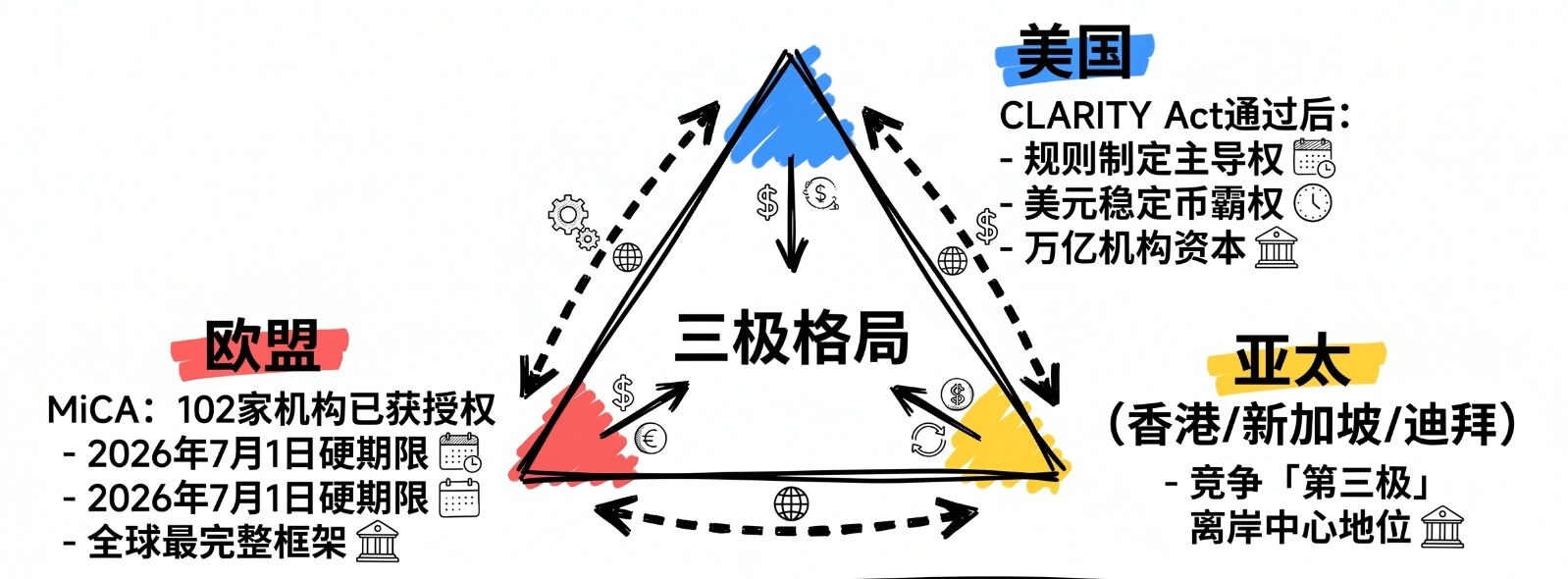

Le Règlement européen sur les marchés d’actifs cryptographiques (MiCA) est entré pleinement en vigueur début 2025, ayant déjà accordé une autorisation à environ 102 entités — ce qui en fait, à ce jour, le cadre réglementaire le plus complet au monde. Si la CLARITY Act est adoptée, la pression s’accroîtra pour aligner les cadres réglementaires américains et européens, ouvrant potentiellement la voie à des négociations bilatérales sur la reconnaissance mutuelle. Les stablecoins adossés au dollar entreront alors en concurrence directe avec l’alliance de stablecoins euro (ING / UniCredit / BNP Paribas), dont le lancement est prévu pour le second semestre 2026. En cas de report, le standard MiCA continuera à s’imposer globalement, sans subir la moindre pression concurrentielle venant des États-Unis.

5.3 Le triangle concurrentiel mondial de la régulation

La concurrence réglementaire mondiale se structure désormais autour de trois pôles : les États-Unis (si la CLARITY Act est adoptée), l’Union européenne (MiCA), et Hong Kong / Singapour / Dubaï, qui rivalisent pour devenir le « troisième pôle » des centres offshore. Le Pakistan a officiellement levé, le 14 avril 2026, son interdiction bancaire de huit ans sur les cryptomonnaies ; parallèlement, l’Autorité britannique de conduite financière (FCA) a publié un document de consultation sur son cadre réglementaire crypto, dont la période d’autorisation ouvrira le 30 septembre. En l’absence des États-Unis, les « zones réglementaires attractives » d’Asie-Pacifique continueront à capter entreprises et talents.

5.4 Impact quantifié direct sur le déploiement des capitaux institutionnels

Selon Galaxy Research, si le projet n’est pas examiné par la commission concernée d’ici avril, la probabilité de son adoption en 2026 chute à un niveau extrêmement bas. TradingKey note que « l’adoption de la loi libérerait plusieurs milliers de milliards de dollars de capitaux institutionnels » — les fonds de pension, les compagnies d’assurance et autres investisseurs institutionnels conservateurs obtiendraient alors un chemin clair vers la conformité. En 2025, les ETF Bitcoin avaient déjà accumulé plus de 115 milliards de dollars d’actifs : c’est là un signal précurseur de la vague beaucoup plus importante de placements institutionnels susceptible de suivre l’adoption de la CLARITY Act.

Conclusion : un nouvel ordre cryptographique après la fin de la phase réglementaire

L’année 2026 marque une rupture historique dans la régulation américaine des actifs numériques. Trois axes — la conclusion législative de la CLARITY Act, la recomposition du marché des stablecoins induite par la GENIUS Act, et la mutation générationnelle de la perception réglementaire incarnée par Kevin Warsh — convergent tous vers la même direction : les cryptomonnaies sortent progressivement de la zone grise réglementaire pour être intégrées au cœur même du système financier traditionnel.

La rareté de la fenêtre législative signifie que ce jeu n’offre pas de seconde chance. Chaque acteur du quadrilatère concurrentiel — entreprises cryptographiques, secteur bancaire, autorités de régulation, courant démocrate — cherche, dans ce temps limité, à maximiser ses propres intérêts, et le texte final issu des compromis sera inévitablement un « espace gris » où personne ne sera entièrement satisfait, mais où chacun pourra néanmoins trouver une base d’acceptabilité.

Pour les acteurs du marché, le jugement stratégique central demeure unique : quelle que soit la forme définitive de la loi, la capacité de conformité deviendra, au cours des cinq prochaines années, le principal fossé protecteur face à la concurrence. Dans ce nouveau marché des actifs numériques dominé par les capitaux institutionnels, seuls les précurseurs ayant anticipé l’incertitude réglementaire et construit, dès aujourd’hui, leurs infrastructures de conformité survivront et prospéreront.

À propos de BlockBooster

BlockBooster est une société moderne de gestion d’actifs alternatifs, conçue pour l’ère numérique. Nous utilisons la technologie blockchain pour investir, accompagner et gérer les actifs clés de notre époque — des projets natifs de la blockchain aux actifs du monde réel (RWA). En tant que créateurs de valeur partagée, nous nous engageons à identifier et à libérer le potentiel à long terme de ces actifs, afin de capturer une valeur exceptionnelle pour nos partenaires et investisseurs au cœur de la vague de l’économie numérique. Avertissement : cet article ou ce blog est fourni à titre indicatif uniquement et reflète exclusivement les opinions personnelles de l’auteur, sans représenter la position officielle de BlockBooster.

Cet article ne vise pas à fournir

(i) des conseils ou recommandations en matière d’investissement ; (ii) une offre ou une sollicitation d’achat, de vente ou de détention d’actifs numériques ; ou (iii) des conseils financiers, comptables, juridiques ou fiscaux. La détention d’actifs numériques — y compris les stablecoins et les NFT — comporte des risques extrêmement élevés, caractérisés par une forte volatilité des prix, pouvant même conduire à une perte totale de valeur. Vous devez examiner attentivement, à la lumière de votre situation financière personnelle, si les transactions ou la détention d’actifs numériques vous conviennent. En cas de question spécifique, veuillez consulter votre conseiller juridique, fiscal ou en matière d’investissement. Les informations figurant dans cet article (notamment les données et statistiques de marché, le cas échéant) sont fournies à titre général uniquement. Bien que tout le soin raisonnable ait été apporté à la rédaction de ces données et graphiques, aucune responsabilité ne peut être engagée quant à toute erreur factuelle ou omission qu’ils pourraient contenir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News