Le point de rupture des imitations : DeFi peut-il faire son retour ?

TechFlow SélectionTechFlow Sélection

Le point de rupture des imitations : DeFi peut-il faire son retour ?

Le récit DeFi commence à présenter de nouveaux changements dignes d'attention.

Rédaction : Terry

Qui constitue la base de liquidité et le creuset d'innovation des marchés cryptographiques sur chaîne ?

La plupart répondraient probablement : DeFi. Effectivement, en tant que pilier du marché de liquidité on-chain, DeFi n’offre pas seulement un environnement à faible friction et générant des rendements natifs réels pour les capitaux existants, mais devient aussi le principal canal d’intégration de nouveaux flux, tels que les actifs adossés au monde réel (RWA), ainsi que d’actifs de qualité fondamentale. Pour l’ensemble du marché crypto, c’est donc un facteur positif indispensable.

Toutefois, depuis 2023, face aux spéculations successives autour d'autres concepts, la narration globale de DeFi a progressivement perdu de sa voix, subissant souvent des baisses importantes lorsque le marché s'effondre, et est de plus en plus rarement mentionnée, devenant ainsi une histoire oubliée dans la rotation des secteurs du monde crypto.

Cependant, il est important de noter qu’aujourd’hui, trois ans plus tard, de nouveaux changements notables apparaissent dans la narration DeFi : que ce soit les nouvelles initiatives des géants établis comme Aave et Compound, ou le développement des nouvelles écosystèmes DeFi telles que Solana, plusieurs variables intéressantes émergent.

Une narration DeFi au bord de l’effondrement

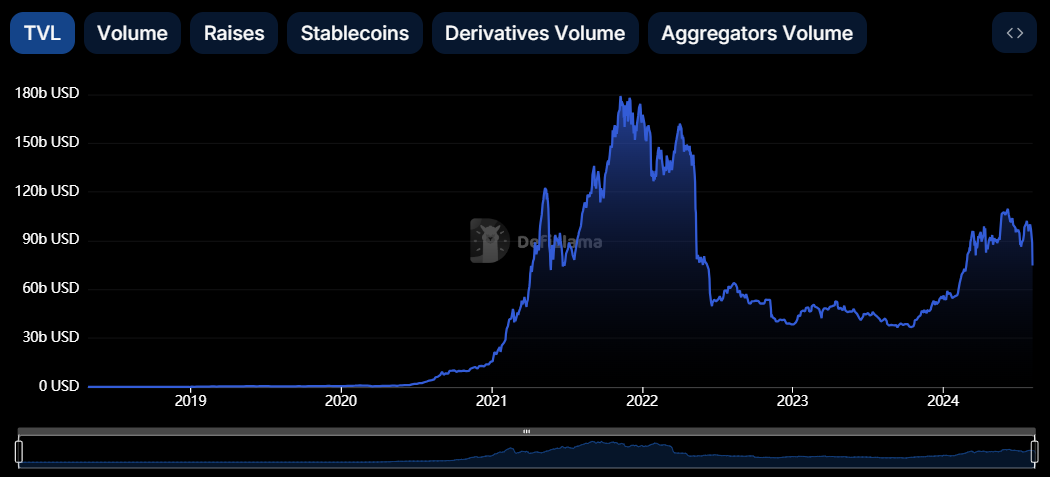

Bien que l’été 2020 « DeFi Summer » occupe une place marquante dans la mémoire des investisseurs crypto, un examen rigoureux de la chronologie révèle que la prospérité du marché DeFi n’a duré qu’environ un an et demi, ce que reflètent clairement des indicateurs comme la TVL (valeur totale verrouillée).

Selon les données de DefiLlama, en novembre 2021, la capitalisation cumulée des protocoles DeFi atteignait un sommet historique d’environ 180 milliards de dollars, puis entama une tendance baissière oscillante, traversant successivement en 2022 les crises Terra/Luna, Three Arrows Capital, FTX/Alameda, vidant continuellement la liquidité, avant d’atteindre un creux temporaire en octobre 2023.

Au moment de la rédaction, la TVL totale du secteur DeFi est revenue à environ 85 milliards de dollars (au 13 août), soit seulement 47 % du pic historique de fin 2021, et cet écart considérable ne se manifeste pas uniquement dans les chiffres, mais aussi dans le développement écologique des projets DeFi et la confiance des utilisateurs.

Par exemple, de nombreux projets DeFi autrefois prometteurs ont dû réduire leurs activités, voire cesser complètement leurs opérations, en raison du retrait des capitaux et du manque de confiance du marché :

-

Le 20 septembre 2023, le protocole de regroupement de rendements Gro Protocol a annoncé la cessation d’activités et la dissolution de la DAO Gro ;

-

Le 21 septembre 2023, le protocole de prêt agrégé multi-chaînes Fuji Finance a annoncé la fermeture de son protocole et l’arrêt des opérations ;

-

Le 15 décembre 2023, le protocole DeFi SafeMoon a officiellement déposé une demande de faillite conformément au chapitre VII du Code américain sur les faillites ;

-

Le 30 janvier 2024, le protocole de prêt à taux fixe Yield Protocol a invité les utilisateurs à clore leurs positions, mettant fin au support officiel à partir du 31 janvier ;

-

Le 20 juillet 2024, la plateforme de dérivés décentralisée Rollup.Finance a annoncé son arrêt définitif, avec la fermeture complète de ses infrastructures après le 21 septembre 2024, les utilisateurs disposant d’un mois pour liquider leurs positions et retirer leurs fonds ;

Il convient de rappeler que ce qui précède concerne uniquement les protocoles DeFi relativement connus ayant fait l’objet de reportages. En réalité, selon des estimations incomplètes, le rythme des fermetures de projets dans l’industrie crypto s’est brutalement accéléré depuis la deuxième moitié de 2023, entraînant une véritable « vague d’arrêts » dans tout le secteur, beaucoup de projets semblant soudainement plonger dans la crise, incapables de maintenir des opérations normales.

Quant aux protocoles DeFi encore en activité, leurs performances boursières sont également très médiocres. Curieusement, même pendant cette période, le Bitcoin et l’Ethereum, traditionnellement considérés comme des actifs « Beta », ont largement surpassé la performance globale des jetons DeFi, autrefois vus comme des sources de rendement « Alpha » :

En prenant comme point de référence novembre 2021 (BTC : 68 999 USD), on constate clairement que le prix actuel du Bitcoin tourne autour de 60 000 USD, soit environ 86 % de son sommet précédent ; celui de l’Ethereum avoisine 2 670 USD, soit environ 55 % de son pic à l’époque (ETH : 4 800 USD).

Mais la performance du domaine DeFi est presque désastreuse, subissant une chute verticale, — selon les données de l’indice DeFi de Binance, le cours actuel est d’environ 630, soit moins de 20 % du sommet de novembre 2021 (3 400) !

Bien que cette comparaison puisse sembler approximative, elle illustre indirectement un fait incontournable : alors que le marché global remonte, voire que le BTC bat de nouveaux records, le secteur DeFi n’a pas suivi la dynamique générale ni attiré davantage de capitaux. L’enthousiasme des investisseurs pour DeFi s’est nettement refroidi, ils ne participent et n’investissent plus aussi activement qu’auparavant.

Cela sonne l’alarme pour l’avenir du secteur DeFi.

Autosauvetage et expansion des DeFi historiques

Pourtant, en observant l’intérieur du secteur DeFi, certains changements intéressants émergent récemment, notamment les mouvements marqués des grands projets phares tels que Aave et Compound.

1) MakerDAO : double offensive sur les RWA et la monnaie stable

Le MKR fait partie des rares projets DeFi historiques dont la performance reste solide. Maker et MakerDAO cherchent constamment à évoluer, et « Maker Endgame » représente l’une des initiatives les plus audacieuses parmi les protocoles DeFi, particulièrement dans le domaine des RWA.

À août 2024, selon les données de Makerburn, le portefeuille d’investissements RWA de MakerDAO atteint environ 2,1 milliards de dollars.

Source : Makerburn.com

Quant à l’offre totale de DAI, elle a retrouvé le seuil des 5 milliards de dollars depuis novembre dernier. De plus, en mai, MakerDAO a proposé de lancer de nouveaux jetons de monnaie stable et de gouvernance destinés à remplacer respectivement DAI et MKR.

NewStable (NST) sera une version améliorée du DAI, toujours ancré au dollar américain, avec des réserves constituées de RWA. Les détenteurs de DAI pourront choisir librement de migrer vers NST.

PureDai vise quant à lui à réaliser une version idéalisée du DAI : en utilisant des oracles hautement décentralisés et en acceptant uniquement des collatéraux extrêmement décentralisés et bien éprouvés (comme ETH, STETH). PureDai lancera également une plateforme de prêt afin de maximiser l’offre de PureDai.

2) Aave : mise à jour du module de sécurité et rachat de jetons

Le 25 juillet, le représentant de gouvernance de l’équipe officielle d’Aave, ACI, a présenté une proposition visant un nouveau modèle économique, proposant de lancer un programme « d’achat et de distribution », consistant à utiliser les revenus du protocole pour acheter des jetons AAVE sur le marché secondaire, puis à renforcer les réserves de l’écosystème afin de récompenser les principaux utilisateurs.

Parallèlement, un nouveau module de sécurité sera activé pour les Atokens, permettant d’annuler la réduction du taux d’intérêt sur GHO et d’introduire un mécanisme Anti-GHO de création et destruction, renforçant ainsi l’alignement des intérêts entre les stakers AAVE et les emprunteurs GHO. Il est également recommandé de mettre à niveau le module de sécurité AAVE actuel vers un nouveau « module de mise en gage ».

En clair, le module de sécurité d’Aave avait auparavant connu des problèmes récurrents en matière d’efficacité de traitement des créances douteuses, comme lors de la chasse au CRV, où un coffre-fort avait accumulé une créance de 2,7 millions de CRV, entraînant une émission temporaire de jetons AAVE aux enchères pour couvrir le déficit.

Le changement majeur du nouveau module consiste donc à le transformer en « module de mise en gage », bloquant ainsi à la source toute nouvelle émission. Par ailleurs, puisque les revenus du protocole seront utilisés pour acheter des jetons AAVE sur le marché secondaire et les allouer aux réserves de l’écosystème, cela crée une demande soutenue à long terme pour AAVE. Cette double approche, agissant à la fois sur l’offre et la demande, augmente le potentiel de valorisation de l’AAVE.

3) Compound : prise de contrôle par des baleines, bénéfice ou malédiction ?

Le 29 juillet, Compound a connu une lutte intense lors d’un vote, qui a finalement adopté la proposition n°289 par une faible majorité de 682 191 voix contre 633 636. Elle prévoit d’allouer 5 % des fonds de réserve du protocole (soit environ 24 millions de dollars, correspondant à 499 000 jetons COMP) au protocole de rendement « Golden Boys », afin de générer des revenus au cours de l’année suivante.

À première vue, cela semble être une décision tout à fait raisonnable, car elle attribue une nouvelle propriété de rendement à COMP, initialement un simple jeton de gouvernance. Mais en examinant de plus près « Golden Boys », on découvre des intentions cachées — son initiateur n’est autre que Humpy, la baleine ayant déjà réussi à prendre le contrôle de Balancer via des attaques similaires de gouvernance.

Nous ne reviendrons pas ici sur les antécédents réussis de Humpy, mais en substance, celui-ci a de nouveau accumulé massivement des jetons, puis utilisé son pouvoir de vote pour transférer directement 24 millions de dollars du trésor de Compound vers le coffre goldCOMP qu’il contrôle. Bien que cette procédure puisse sembler légitime, le dommage causé à la gouvernance décentralisée est indéniable.

Cependant, hier, Compound a publié une nouvelle proposition introduisant le concept de « gardiens de propositions », visant à empêcher les votes malveillants via un mécanisme multisignatures. Initialement composé d’un schéma 4/8 signataires issus de la communauté DAO de Compound, ces gardiens pourront rejeter toute proposition adoptée par majorité mais en attente d’exécution, si celle-ci présente un risque pour la gouvernance du protocole.

Par ailleurs, Uniswap et Curve semblent relativement lents dans leurs actions. Curve a récemment été de nouveau confronté à une crise de liquidation massive de jetons par son fondateur, et le « lac bloqué » de 140 millions de dollars en CRV, longtemps suspendu comme une épée de Damoclès, a finalement explosé lors de cette crise, provoquant une forte agitation et une grande inquiétude sur le marché.

Conclusion

En réalité, la plupart des projets DeFi étaient condamnés dès le départ à connaître la prospérité en 2020 puis les difficultés à partir de 2021 — les incitations massives en liquidité étant par nature insoutenables. C’est pourquoi les nouvelles tentatives des grands projets DeFi concernant leurs produits ou la valorisation de leurs jetons constituent aujourd’hui un reflet de leur effort d’autosauvetage par divers canaux.

Il est à noter que, malgré les fortes secousses récentes du marché ayant entraîné une vague massive de liquidations dans le domaine DeFi — les protocoles DeFi Ethereum ayant établi un record annuel de liquidations le 5 août, dépassant 350 millions de dollars — aucun événement de panique ou de ruée vers la sortie n’a eu lieu, ce qui montre indirectement que la résilience intrinsèque de DeFi continue de croître, reflétant une tendance générale d’ajustement et d’exploration.

Quoi qu’il en soit, en tant que socle de liquidité et berceau d’innovation du marché crypto, après l’élimination des bulles, les projets DeFi de valeur qui survivent et innoveront continuellement auront la possibilité de se distinguer, de redynamiser l’intérêt des capitaux et des utilisateurs, d’engendrer de nouvelles narrations, et de trouver enfin leur propre percée.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News