Revoir les rendements Beta du ETH dans le récit des ETF : les MEME affichent la meilleure performance, mais l'ensemble sous-performe face au bitcoin

TechFlow SélectionTechFlow Sélection

Revoir les rendements Beta du ETH dans le récit des ETF : les MEME affichent la meilleure performance, mais l'ensemble sous-performe face au bitcoin

Les altcoins ont globalement mal performé pendant ce cycle, et le choix des actifs est plus important que jamais.

Rédaction : ASXN Research

Traduction : Felix, PANews

Il existe de nombreux débats autour du trading des « betas ETH haussiers » (c’est-à-dire les altcoins de l’écosystème Ethereum). La plupart des gens pensent qu’avec l’approbation réussie des ETF ETH, le prix d’ETH augmentera à nouveau, ouvrant ainsi la voie à une hausse des actifs beta ETH. Bien que cette idée soit logique, les données soutiennent-elles réellement ce scénario ?

Les recherches menées par l’institut ASXN montrent que, sur la période observée, les betas ETH ont sous-performé par rapport à ETH, tant en valeur absolue qu’après ajustement au risque. En outre, à l’exception de SOL et ENS, tous les jetons analysés ont également affiché une performance inférieure à celle du BTC, tant relativement qu’après ajustement au risque. Les performances des actifs varient fortement selon les cycles, et durant ce cycle actuel, les altcoins ont globalement mal performé, rendant le choix des actifs plus crucial que jamais.

Prérequis :

-

La période d’observation s’étend du 1er mai au 23 juillet 2024. La probabilité d’approbation des ETF ETH a été révisée le 6 mai, plaçant dès lors le sujet des « ETF ETH » au cœur des discussions du marché.

-

La performance passée ne préjuge pas de la performance future.

-

Sélection des actifs : les actifs ont été catégorisés et leurs performances pondérées de manière égale. Certains altcoins représentatifs ont été sélectionnés ici, mais modifier ce portefeuille pourrait fortement influencer les résultats globaux (par exemple en ajoutant PEPE).

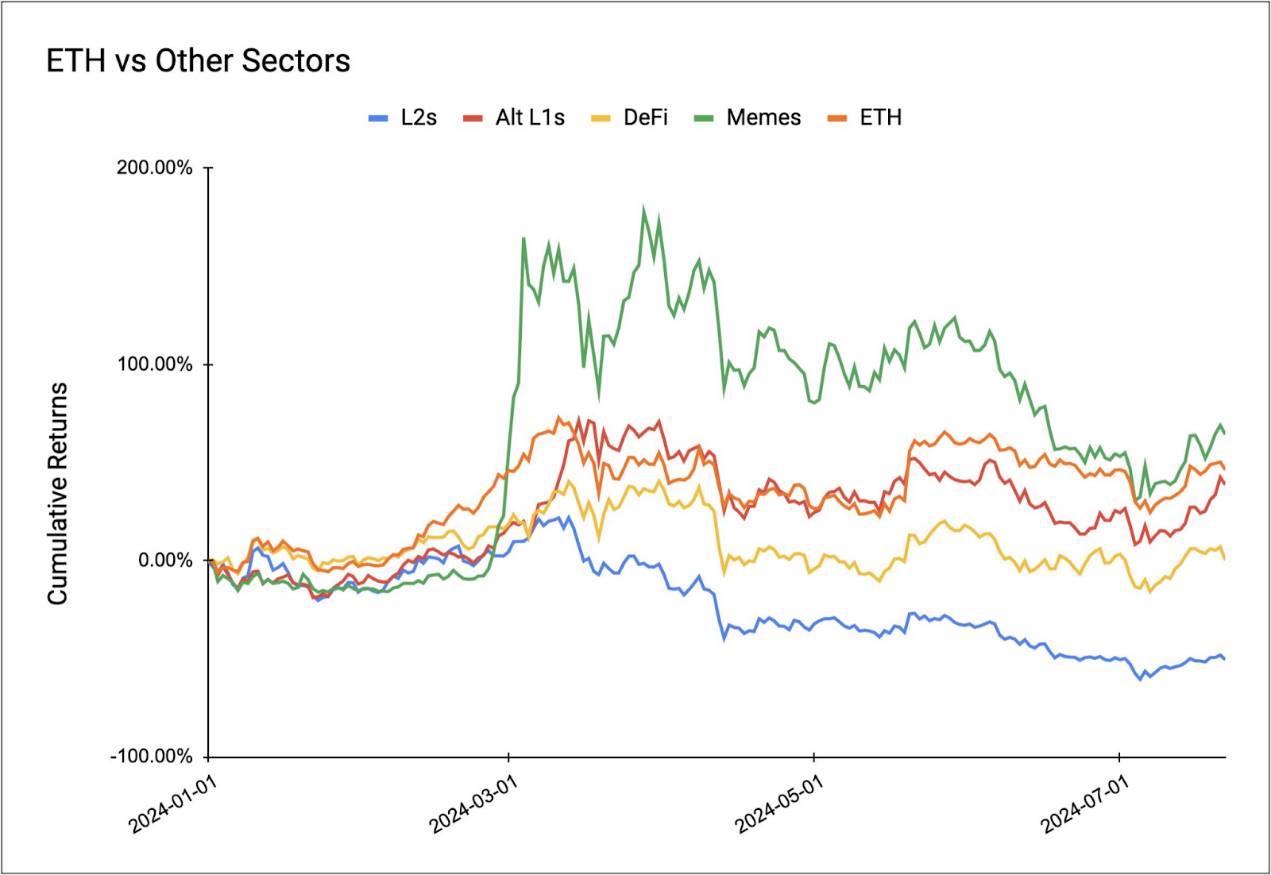

Performance depuis le début de l’année (YTD) :

Depuis le début de l’année, les memecoins sont le seul secteur ayant surpassé ETH, principalement grâce à une liquidité exceptionnelle générée par la frénésie autour des memecoins, bien que cette dynamique se soit manifestée brièvement sur le réseau principal d’Ethereum. Les Alt L1, les protocoles DeFi d’ETH et les solutions L2 ont tous sous-performé par rapport à ETH, avec les L2 affichant les pires résultats.

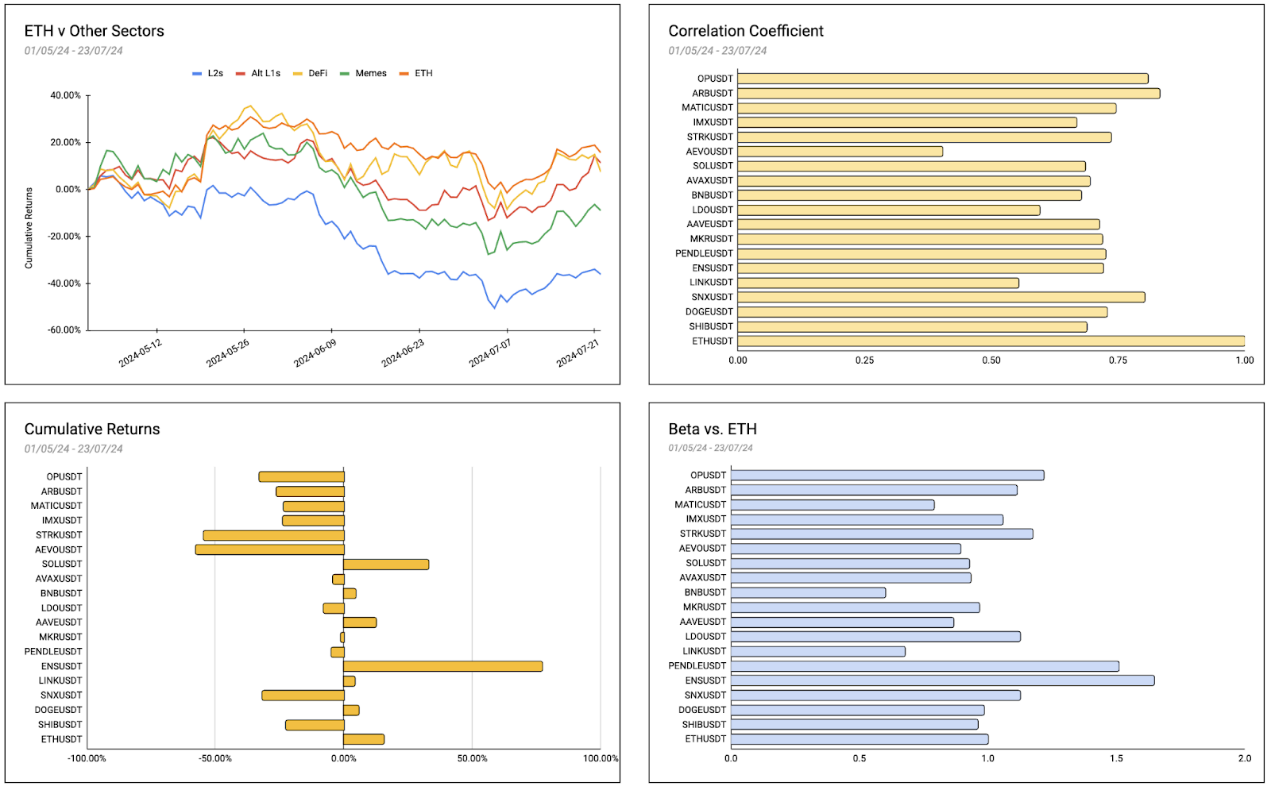

Période du 1er mai au 23 juillet :

Un examen attentif des performances par secteur et par actif durant cette période révèle une tendance similaire : tous les secteurs ont sous-performé par rapport à ETH, y compris les memecoins. Comme observé depuis le début de l’année, les L2 restent les moins performants. Curieusement, ENS affiche une performance remarquable, avec un rendement de 77 %. Durant cette période, les trois actifs les mieux classés étaient ENS (+77 %), SOL (+32 %) et ETH (+15 %).

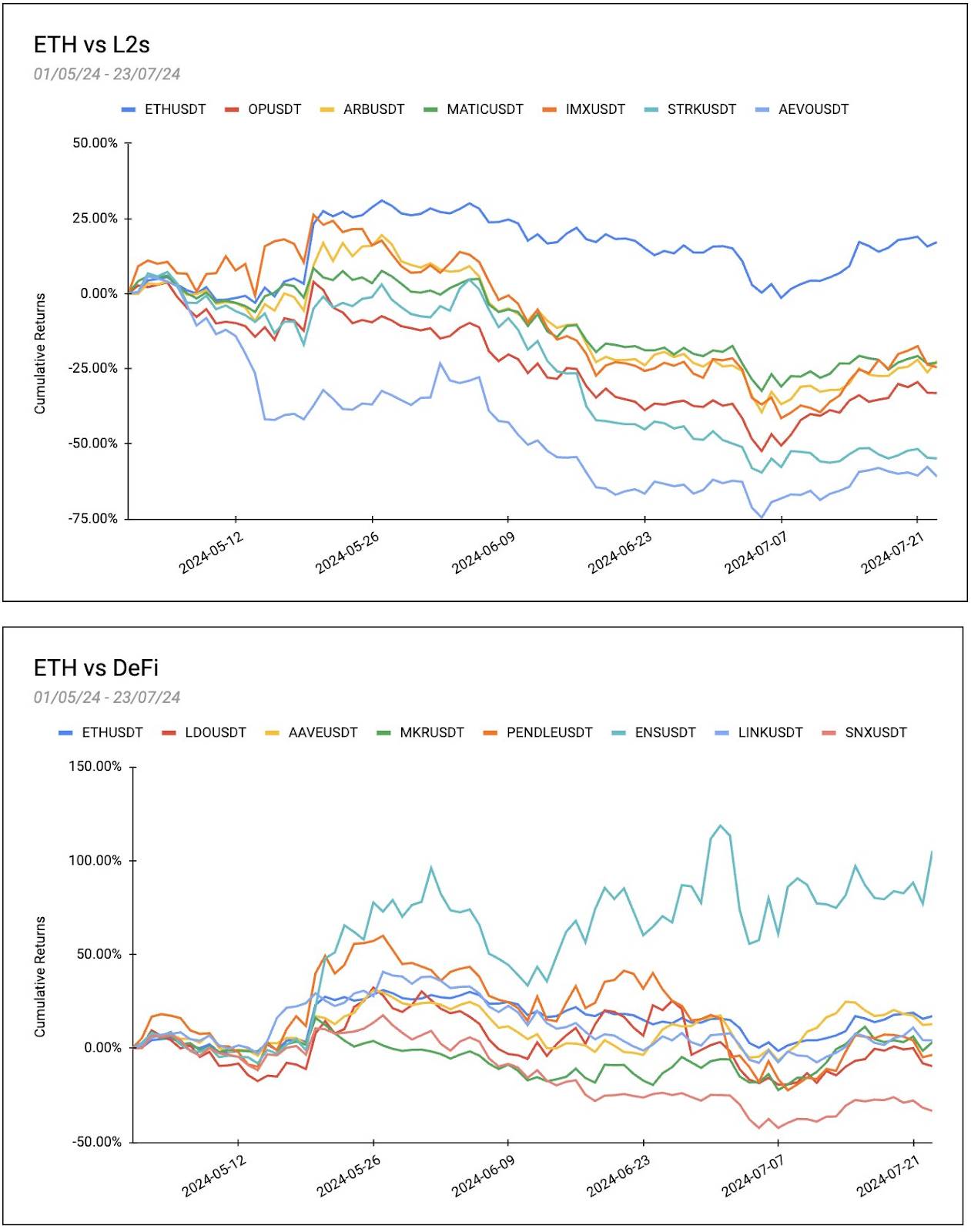

Considérant leur lien avec ETH, les L2 et le DeFi présentent une corrélation plus forte avec le beta ETH que les memecoins ou les Alt L1. Une analyse approfondie des performances individuelles dans ces secteurs révèle qu’aucun L2 n’a surpassé ETH durant cette période. En moyenne, les L2 ont reculé de 36 %, avec un écart significatif de 40 % entre le meilleur L2 (Matic) et ETH.

Le DeFi a légèrement mieux performé que les L2, affichant un rendement moyen de +11,32 % durant la période observée. Toutefois, cette performance est largement tirée par ENS ; sans celui-ci, la moyenne tombe à -4,33 %. Parmi tous les L2 et DeFi, le seul actif ayant surpassé ETH est ENS. AAVE affiche également une performance notable, avec un rendement inférieur de seulement 4 % par rapport à ETH.

Coefficient de corrélation

Le coefficient de corrélation mesure le degré de relation linéaire entre chaque actif observé et ETH. Ce coefficient varie entre -1 et 1. Plus il est proche de 1, plus la relation positive est forte ; inversement, plus il est proche de -1, plus la relation négative est forte.

Tous les jetons sont positivement corrélés à ETH, indiquant que leurs prix évoluent généralement en phase avec Ethereum. Les corrélations les plus élevées concernent ARB (0,83), OP (0,80) et SNX (0,80), signifiant une forte relation positive avec ETH. En revanche, AEVO présente une corrélation relativement faible (0,4), indiquant un lien plus ténu avec ETH comparé aux autres actifs.

Beta vs ETH

Le bêta mesure la volatilité d’un actif par rapport à ETH. Il indique la sensibilité du prix d’un actif aux mouvements du marché de référence (ici, ETH). Un bêta de 1 signifie que l’actif suit exactement les variations d’ETH. Un bêta supérieur à 1 implique une volatilité accrue, amplifiant les mouvements d’ETH. À l’inverse, un bêta inférieur à 1 indique une volatilité moindre, atténuant les fluctuations d’ETH.

La majorité des jetons ont un bêta proche de 1, indiquant une tendance à suivre ETH. Notamment, PENDLE affiche le bêta le plus élevé (1,5), montrant une volatilité nettement supérieure à celle d’ETH et une tendance à amplifier ses mouvements. En revanche, BNB présente un bêta bas (0,6), indiquant une volatilité moindre et une atténuation des mouvements d’ETH.

Rapport de Sharpe

Le ratio de Sharpe permet d’évaluer la performance ajustée au risque des actifs par rapport à ETH. Un ratio plus élevé indique une meilleure performance ajustée au risque. Pour ce calcul, un taux sans risque de 7 %, correspondant au taux d’épargne DAI (DSR), a été utilisé.

ENS affiche le ratio de Sharpe le plus élevé (2,45), indiquant qu’il offre le meilleur rendement ajusté au risque parmi les actifs analysés, suivi de SOL (1,86). À l’opposé, STRK présente le ratio le plus bas (-3,22), traduisant une très mauvaise performance après ajustement au risque. Seuls ENS et SOL offrent un rendement ajusté au risque supérieur à celui d’ETH (1,24).

Plusieurs jetons affichent un ratio de Sharpe négatif, notamment OP (-1,58), ARB (-1,35) et MATIC (-1,63), ce qui signifie que leur rendement ne compense pas le risque pris.

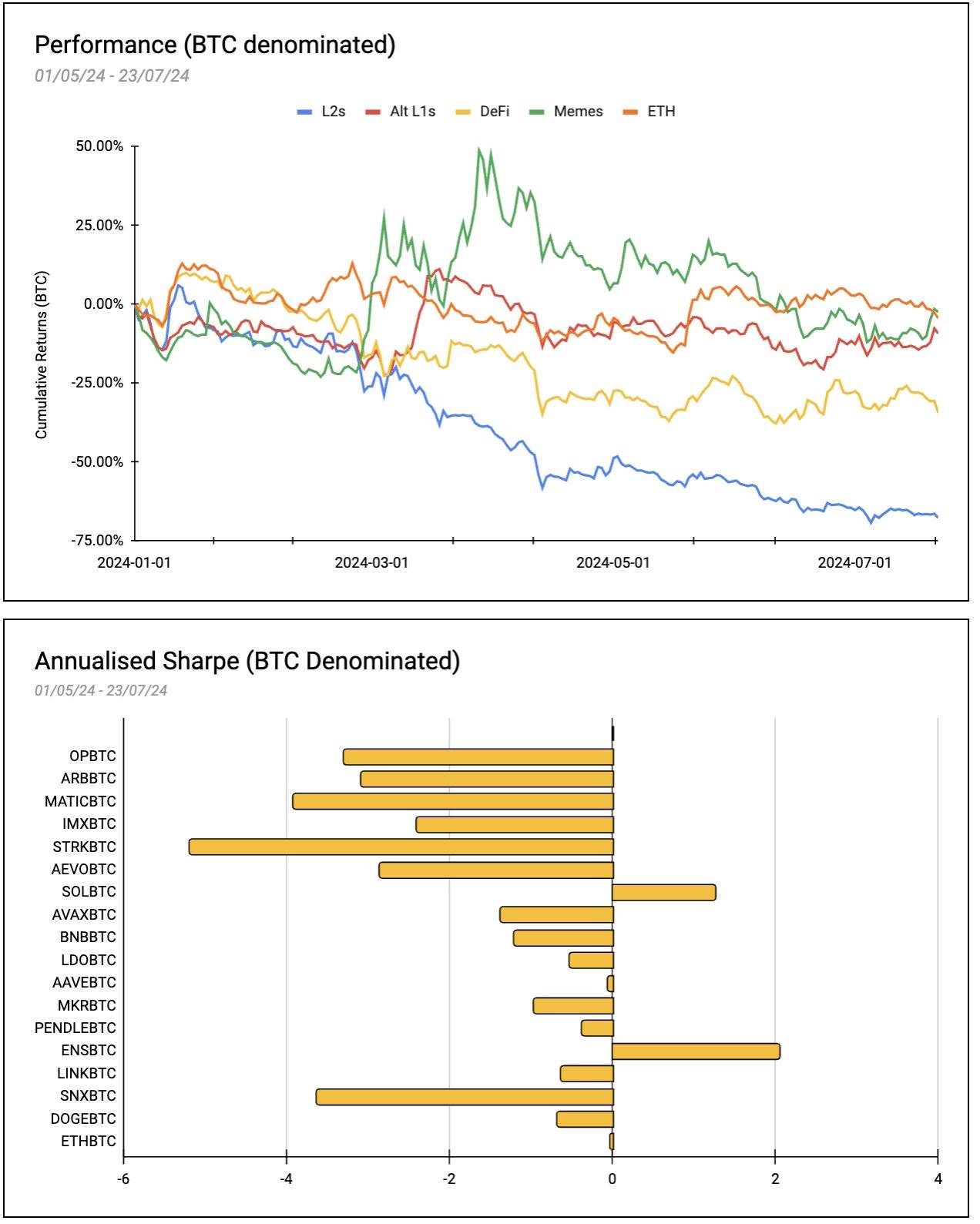

Mesures en termes de BTC

Lorsqu’on évalue le bêta par rapport à ETH, il est également essentiel d’analyser la performance de ces actifs face au BTC — un indicateur souvent négligé. En termes de BTC, les L2 ont chuté de 67 %, les Alt L1 de 9,2 %, le DeFi de 34 %, les Memes de 2,4 %, et ETH lui-même de 4,4 %.

Le graphique ci-dessus illustre le ratio de Sharpe annualisé des différents jetons par rapport au BTC durant la période étudiée. ENSBTC se distingue avec un ratio de 2,05, suivi de SOLBTC (1,26), tandis que ETHBTC affiche un ratio négatif (-0,02). Tous les autres jetons ont un ratio de Sharpe négatif, n’offrant donc aucun avantage de performance ajustée au risque par rapport au BTC.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News