IOSG : La sécurité économique est-elle un mème ?

TechFlow SélectionTechFlow Sélection

IOSG : La sécurité économique est-elle un mème ?

La sécurité économique est-elle en partie un «mème», et cela constitue-t-il un problème ?

Rédaction : Danny Huang

Le 3 juin, lors d'un débat organisé par Bankless, Anatoly, fondateur de Solana, et Justin, chercheur à la fondation Ethereum, ont discuté de la sécurité économique. Toly a affirmé que la sécurité économique était un « meme », ce qui a suscité de nombreuses discussions parmi les influenceurs des deux communautés.

Les échanges étaient assez fragmentés. Partant du point de vue de Toly, nous proposons ici une synthèse et une analyse.

1. La logique de Toly

-

En raison de l'existence de services centralisés de mise en gage (staking), le coût pour obtenir 33 % des nœuds afin de mener une attaque est bien inférieur à la valeur réelle du staking.

-

Les chaînes PoS avec une économie de staking très faible n'ont jamais été attaquées, ce qui signifie que la sécurité des réseaux PoS repose sur les mécanismes de fonctionnement du réseau distribué.

-

Même en cas d’attaque, le réseau peut rapidement se rétablir via sa couche sociale, empêchant ainsi l’attaquant de tirer profit au-delà de ses coûts.

-

La restauration via la couche sociale pourrait temporairement rendre le réseau inactif, mais cet impact est négligeable.

Par conséquent, selon lui, la sécurité économique est un « meme » dans les réseaux PoS ; la sécurité d'Ethereum provient avant tout d'une excellente conception technique, d'une bonne distribution des nœuds et d'une diversité des clients.

Par la suite, les influenceurs des deux communautés ont exprimé leurs opinions autour de la sécurité économique, sans parvenir à un consensus clair. Essayons donc de clarifier le sujet, analyser les arguments et fournir des preuves.

2. La sécurité économique est-elle un meme ?

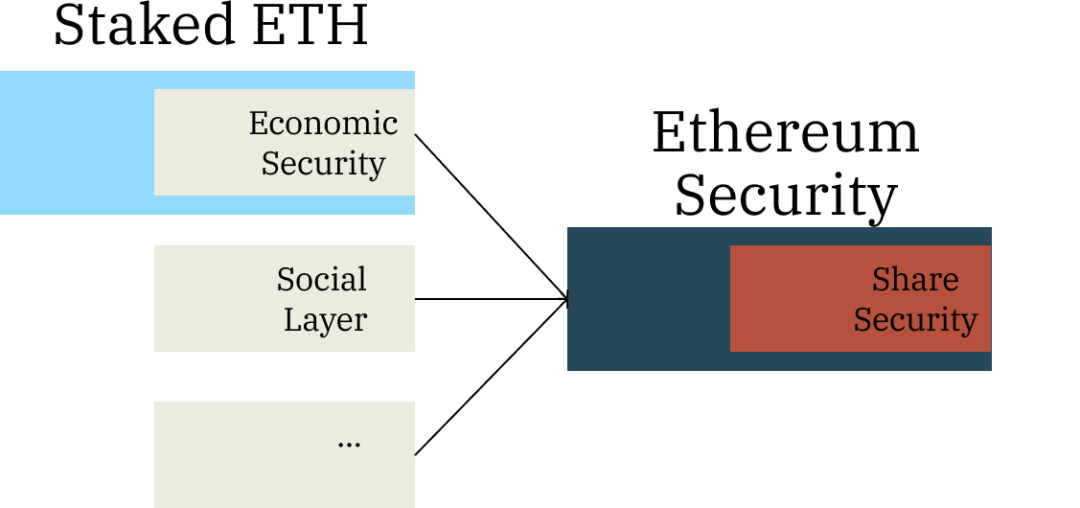

Avant d’aborder cette question, il faut clarifier les définitions et les relations entre quatre termes souvent confondus : staking, sécurité économique, sécurité d’Ethereum et sécurité partagée.

Le schéma ci-dessous tente de représenter ces relations : une partie des ETH mis en jeu contribue à la sécurité économique. Cette dernière, combinée à d'autres facteurs de sécurité, constitue la sécurité d’Ethereum, dont une portion est ensuite offerte comme service de sécurité partagée aux AVS.

Source : IOSG

Le premier argument de Toly est que la contribution du staking à la prévention des attaques dans les chaînes PoS est bien moindre que la valeur du staking lui-même. Pour vérifier cela, il faut comprendre quelle proportion des ETH mis en jeu se transforme effectivement en sécurité d’Ethereum.

Relation : Staking → Sécurité économique → Sécurité d’Ethereum

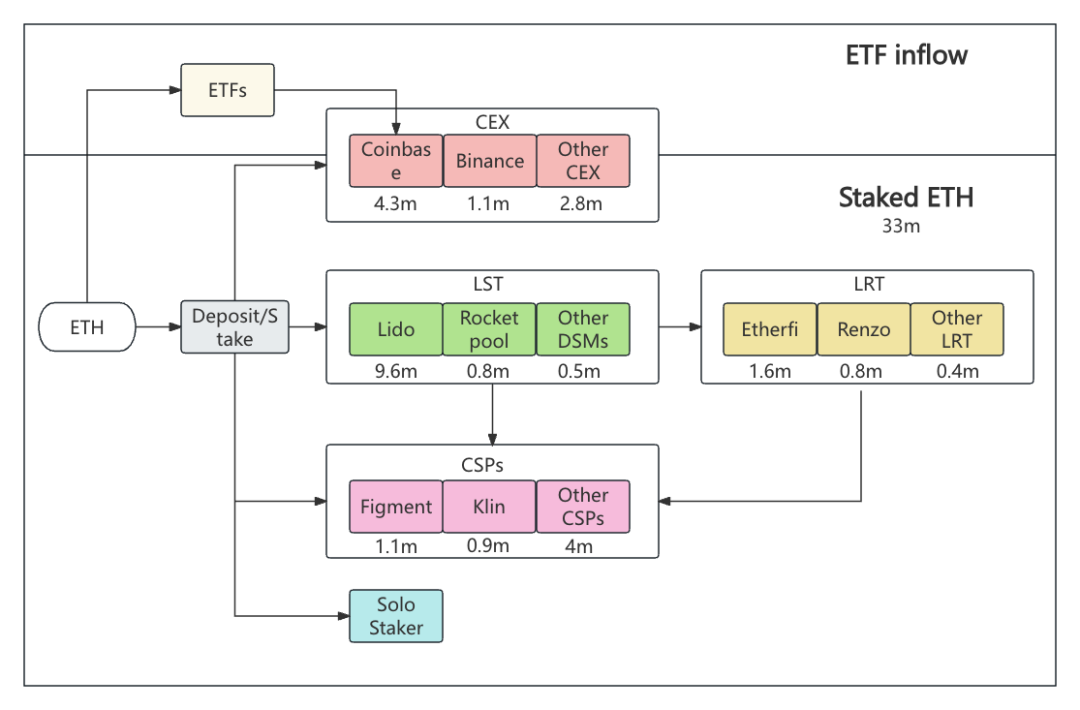

Actuellement, environ 33 millions d’ETH sont mis en jeu, représentant une capitalisation boursière proche de 120 milliards de dollars. Une telle masse de staking contribue-t-elle pleinement à la sécurité économique ?

Avant cela, rappelons-nous les deux types principaux d’attaques :

-

Avec ≥33 % des nœuds, on peut théoriquement lancer une double signature ou paralyser le réseau.

-

Avec >50 % des nœuds, on peut censurer les transactions ou initier des réorganisations courtes.

Théoriquement, on peut obtenir 33 % ou 51 % des nœuds de deux façons :

-

En lançant de nouveaux nœuds

-

En contrôlant des nœuds existants

Or, ajouter plus de 33 % de nouveaux validateurs prendrait des centaines de jours en raison de la file d'attente d'entrée dans le réseau, ce qui est presque irréalisable.

Concernant la deuxième option, Toly souligne que, grâce aux protocoles de liquid staking (LST) et aux services centralisés de staking, le coût pour contrôler 33 % des nœuds est bien inférieur à la valeur totale du staking. Ce coût correspond essentiellement au prix nécessaire pour attaquer ou corrompre les protocoles de liquidité ou les fournisseurs centralisés, et non au coût financier direct.

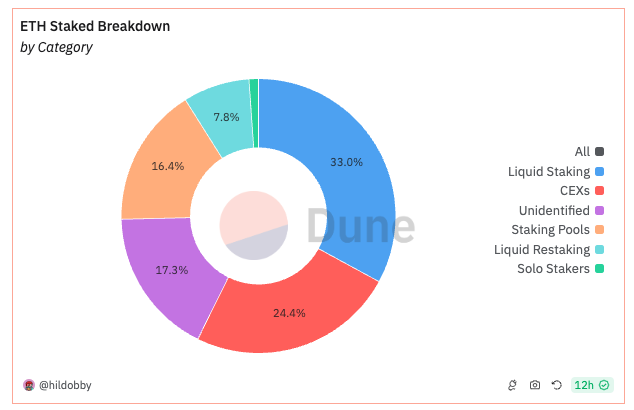

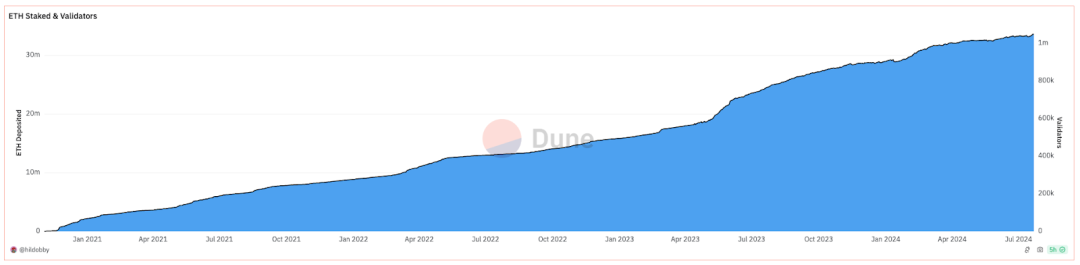

Examinons donc l’état actuel du staking via les protocoles de liquidité et les services centralisés. Actuellement, le liquid staking représente près de 33 % du total du staking, tandis que les fournisseurs centralisés (comme les CEX) détiennent 24,4 %, soit une proportion très proche du seuil critique de 33 %.

Source : hildobby - Dune Analytic

Dans le cas des CEX, cette proportion pourrait encore augmenter avec l'approbation des ETF Ethereum — comme observé avec les ETF Bitcoin, où Coinbase est souvent désigné comme dépositaire.

Source : Maximum Viable Security: A New Framing for Ethereum Issuance

Le niveau de centralisation du staking sur les CEX est extrêmement élevé. Coinbase a même réussi à produire huit blocs consécutifs via ses propres validateurs. Ce phénomène ne fera qu’empirer avec l’arrivée des ETF. Une telle centralisation nuit non seulement à la sécurité économique, mais peut même avoir des effets néfastes.

Source : IOSG Ventures

Liquid Staking

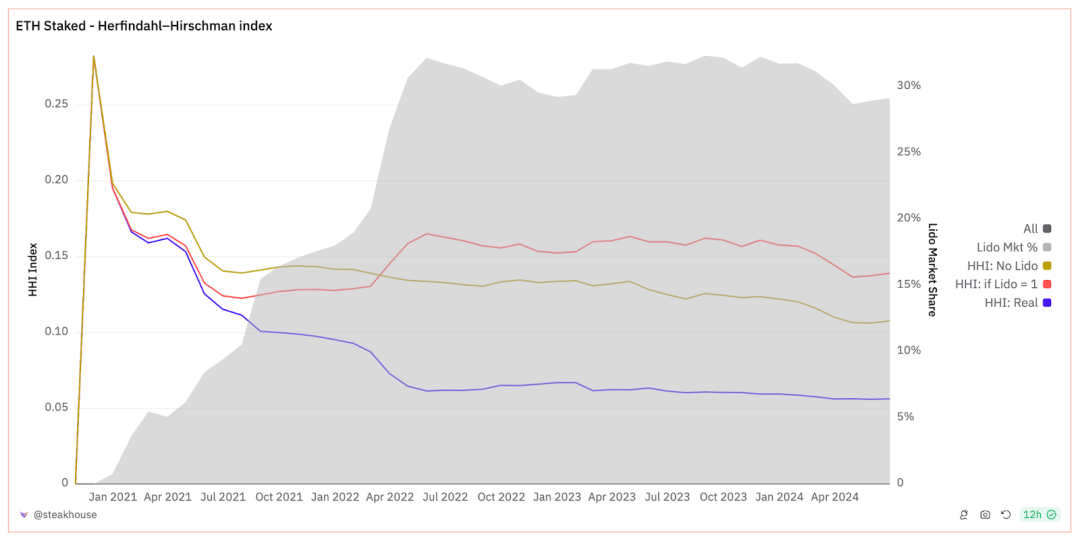

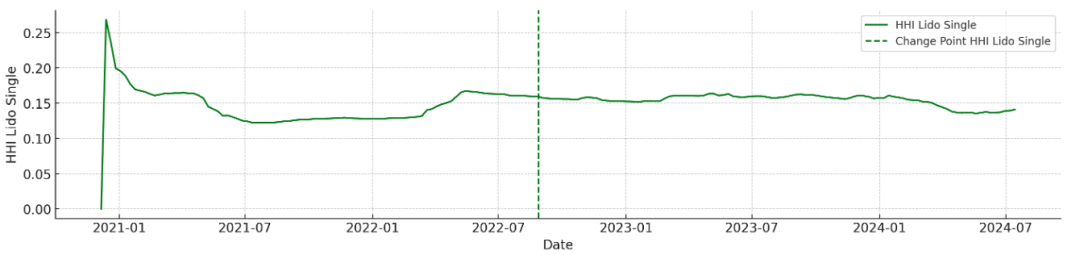

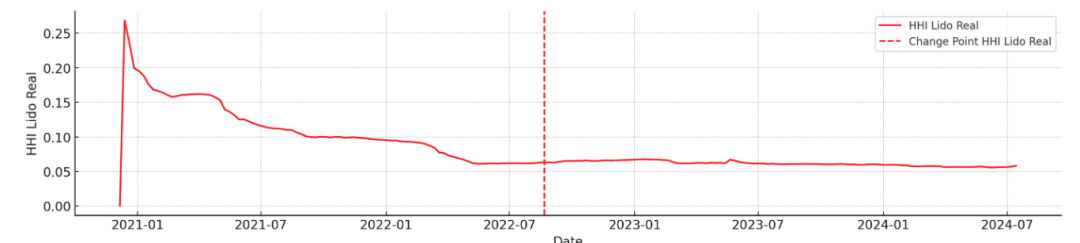

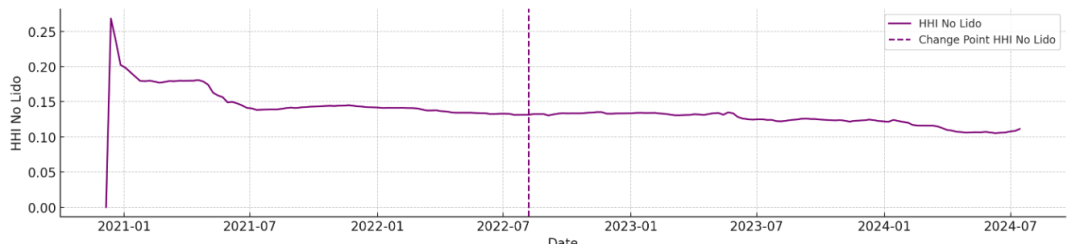

Globalement, Lido, leader du secteur, contrôle près d’un tiers des ETH mis en jeu, ce qui signifie qu’en termes de protocole, le coefficient de Nakamoto est tombé à 1 (un seul acteur peut compromettre tout le réseau).

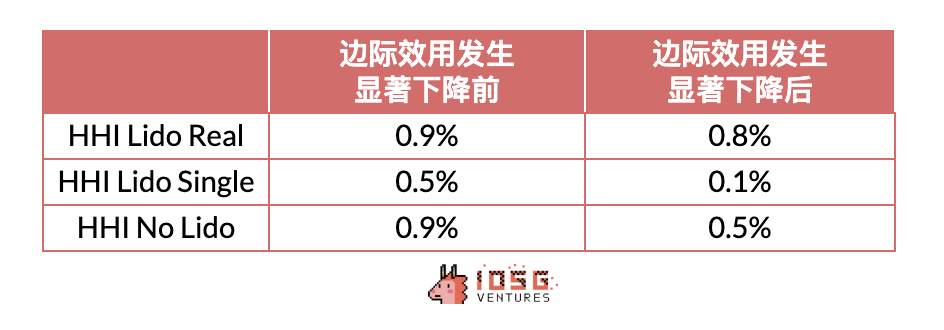

Contrairement aux CEX, le liquid staking s’efforce de réduire la centralisation par divers moyens : gouvernance DAO dans le choix des opérateurs, double jeton de gouvernance, DVT chez Lido, mini-pools chez Rocket Pool. Steakhouse utilise l’indice HHI pour mesurer le degré de centralisation du staking Ethereum (qui reflète indirectement l’efficacité de conversion du montant du staking en sécurité économique). HHI Lido Real suppose une gouvernance décentralisée, HHI Lido Single une absence de décentralisation, et HHI No Lido imagine un monde sans Lido. On observe que Lido, lorsqu’il adopte activement une gouvernance décentralisée (ligne bleue), améliore significativement la décentralisation du staking.

Source : steakhouse - Dune Analytic

Analysons plus en détail l’évolution de l’indice HHI. Vers le moment où les ETH en staking atteignent environ 11 % de l’offre totale — soit vers août 2022, avec une offre de 120 millions — l’effet marginal de la décentralisation commence nettement à diminuer. Nous estimons alors qu’un état de « saturation du staking » s’est produit : les nouvelles entrées de staking améliorent de moins en moins la décentralisation.

Source : IOSG

Nous constatons que, dans tous les cas, l’augmentation du staking améliore positivement la décentralisation, mais que les protocoles de liquid staking engagés dans une gouvernance active obtiennent un effet marginal plus marqué (0,9 %), et continuent à jouer un rôle important même après saturation (0,8 %).

Source : IOSG Ventures

Étant donné que le volume total du staking augmente continuellement, la sécurité économique pourrait encore croître lentement mais régulièrement.

Source : hildobby - Dune Analytic

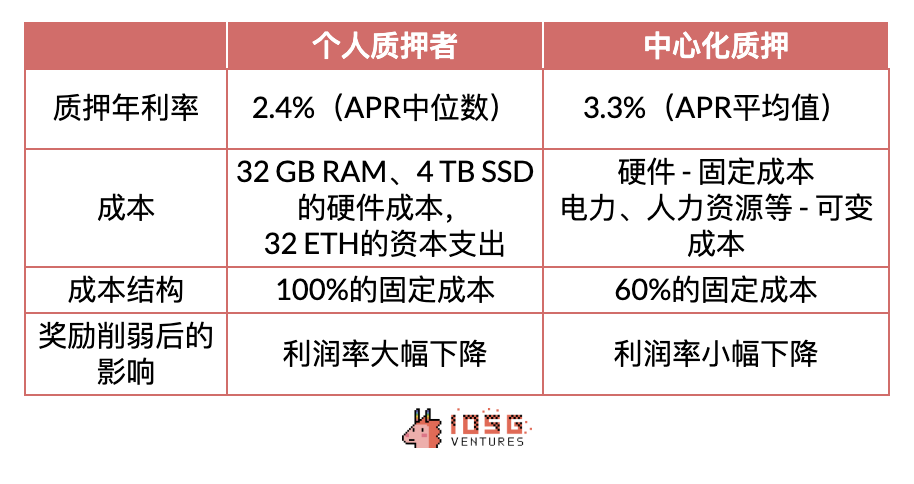

Venons-en maintenant aux Solo Stakers. Ce groupe contribue le plus à la décentralisation, car chaque individu ajoute un validateur indépendant sur les plans géographique et social. Toutefois, le staking individuel souffre aujourd’hui d’un désavantage face au staking centralisé, principalement en raison de sa structure de coûts.

Source : IOSG Ventures

En raison de coûts fixes élevés, les stakers indépendants (et les petits opérateurs) sont plus sensibles aux variations des récompenses de staking que les grands opérateurs. Or, la Fondation Ethereum envisage de réduire le taux d'émission futur, ce qui rendra la concurrence encore plus rude pour les validateurs indépendants.

Source : IOSG Ventures

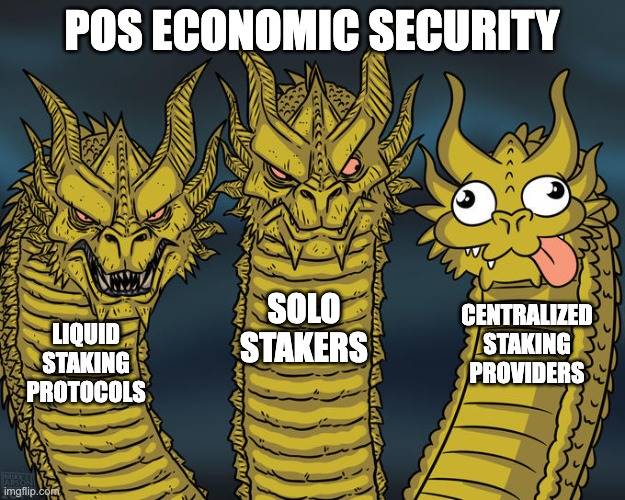

On constate donc que, pour un même montant de staking, les fournisseurs centralisés, les protocoles de liquid staking et les stakers individuels n’ont pas le même impact sur la sécurité économique. Bien que difficile à quantifier précisément, on peut en tirer les conclusions suivantes :

1. À mesure que le volume de staking augmente :

-

Les fournisseurs centralisés nuisent à la sécurité économique ;

-

Les protocoles de liquid staking bien gouvernés ont un effet positif, mais avec des rendements marginaux faibles ;

-

Les validateurs individuels ont un fort effet positif.

2. Avec l’approbation des ETF, la centralisation du staking augmentera.

3. En cas de réajustement de l’émission, le désavantage des validateurs indépendants s’accentuera.

Source : IOSG

Outre la sécurité économique, la défense via la couche sociale et les forks dirigés par les utilisateurs sont deux autres moyens importants de protection des chaînes PoS.

Ethereum est constamment surveillé par des milliers de développeurs et de membres de la communauté. En cas d’attaque, les nœuds concernés émettent des alertes, et la communauté réagit rapidement pour restaurer le réseau. Face à des attaques externes (censure étatique, vulnérabilités système), le fork initié par les utilisateurs reste la dernière ligne de défense, malgré une brève perte d’activité du réseau.

Comment évaluer alors la part effective de la sécurité économique dans la sécurité globale ? On peut utiliser le modèle de demande de sécurité proposé par Kunal pour valoriser l’ETH. Si le prix d’Ethereum reflète la demande de sécurité économique, alors en comparant la capitalisation du staking et la taille des activités économiques supportées par Ethereum, on peut estimer approximativement la part attribuée par le marché à la sécurité économique. Selon nos calculs, ce ratio est actuellement d’environ 50 %.

3. Le fait que la sécurité économique soit partiellement un meme est-il un problème ?

Dans le contexte de Toly, « meme » signifie surtout « slogan publicitaire exagéré ». Il pense que la sécurité économique fournit déjà plus de protection que nécessaire.

Après notre analyse, on peut dire que son affirmation est globalement correcte :

-

La sécurité économique a un effet réel moindre que la valeur du staking.

-

Le staking via les fournisseurs centralisés n’améliore pas nécessairement la sécurité ; celui provenant des protocoles de liquidité a un effet marginal désormais très faible.

-

Les moyens de dissuasion comme la défense sociale semblent efficaces.

Alors pourquoi Ethereum continue-t-il de promouvoir la sécurité économique ?

-

Activité du réseau

D’abord, la présence ou non de sécurité économique affecte principalement l’activité du réseau. Ethereum vise à devenir une couche mondiale de règlement d’actifs, impliquant une confiance institutionnelle. Toute interruption, même brève, nuirait à sa réputation. En revanche, pour Solana, reconstruire après une rupture sociale fonctionne bien — les redémarrages ou réorganisations sont perçus comme normaux, car Solana ne prétend jamais être un blockchain ininterrompu.

-

Perception des utilisateurs

Ensuite, il existe bien un motif marketing. Toly rejette l’utilisation de la sécurité économique comme outil marketing, citant Luna comme exemple d’un mauvais signal envoyé. Mais en réalité, les utilisateurs cherchant la sécurité ne se tourneraient pas vers Luna. Ce que Toly a raison de souligner, c’est que la sécurité économique reste un indicateur de communication plus puissant que d’autres.

Pour les utilisateurs, notamment institutionnels, un chiffre concret de sécurité économique est facile à assimiler. Quand la sécurité du réseau n’est pas perceptible directement, un montant de garantie devient un ancrage psychologique. Pour ETH, ce chiffre est 33 millions d’ETH ; pour Solana, 337 millions de SOL.

Source : IOSG

4. Quel avenir pour la sécurité économique ?

À ce stade, on voit clairement que la sécurité économique, en tant que composante stratégique d’Ethereum, a atteint une phase de saturation du staking, générant une sécurité excédentaire.

En outre, les fournisseurs centralisés, les protocoles de liquid staking et les validateurs indépendants jouent des rôles très différents. Récapitulons : les fournisseurs centralisés n’apportent rien à la sécurité, voire nuisent, et leur part va inévitablement croître avec les ETF. Les protocoles de liquid staking améliorent la sécurité via une meilleure gouvernance, mais leurs gains marginaux diminuent. Les validateurs individuels sont les plus bénéfiques, mais subissent déjà un désavantage structurel, qui s’aggravera avec les ajustements de l’émission et de la courbe de staking.

Cela dessine plusieurs directions claires :

4.1 Conception plus fine du montant en jeu

Des propositions comme Stakesure (par Sreeram et al.) visent à passer d’une approche globale du protocole à une mesure personnalisée : chaque utilisateur se voit assurer contre ses pertes attendues en cas d’attaque. Ainsi, les sanctions infligées aux validateurs pourraient exactement compenser les pertes des utilisateurs.

Cette approche centrée sur l’utilisateur plutôt que sur l’attaquant permettrait une meilleure évaluation de la demande de sécurité économique et une utilisation plus efficace de celle-ci. Elle requiert toutefois des infrastructures plus poussées — un axe d’innovation que nous explorons activement.

4.2 Encourager les validateurs indépendants

L’importance des validateurs indépendants est évidente : leur nombre et leur répartition reflètent directement la résistance du réseau à la censure. Pour l’instant, leur absence ne bloque pas le réseau (ex. Solana). Mais à long terme, pour atteindre la vision d’autonomie, favoriser la croissance du réseau de validateurs indépendants devient une priorité importante, bien que non urgente.

Le désavantage structurel des stakers individuels est difficile à corriger. Des initiatives comme celles de 0xMaki tentent d’y remédier en labellisant les validateurs indépendants et en leur offrant des incitations supplémentaires, similaires au merge mining. Nous croyons à ces innovations et restons attentifs à leurs développements.

Source : IOSG

4.3 Évolution du PoS

Initialement, la transition d’Ethereum vers le PoS avait été critiquée comme créant un réseau oligarchique où seuls les gros portefeuilles auraient voix au chapitre. En considérant les validateurs indépendants comme des utilisateurs individuels et les fournisseurs centralisés comme des gros acteurs, on constate que les flux vers les protocoles de liquid staking sortent progressivement du cadre binaire PoS.

Le liquid staking est en soi le fruit du conflit entre besoin de sécurité et besoin de liquidité. Cela pousse ces protocoles à explorer activement des formes de gouvernance plus décentralisées. De là émergent des modèles alternatifs de consensus basés sur PoS, comme la gouvernance double (Dual Governance), la preuve d'autorité (Proof of Authority), ou la preuve d'entité gouvernante (Proof of Governance). Ces modèles visent à maintenir la sécurité décentralisée tout en optimisant la gouvernance et la sélection des validateurs.

Source : IOSG

Ces réflexions nous invitent à penser par inversion. Vers quoi tend le PoS d’Ethereum ? Par exemple, si 100 % des ETH finissaient dans Lido grâce à un avantage structurel absolu, la double gouvernance deviendrait indispensable. Ou bien, via des mécanismes de supervision, on pourrait garantir que les nœuds sélectionnés fonctionnent de manière fiable… Pour beaucoup de penseurs, des modèles comme Proof of Authority & Proof of Governance, reposant sur la gouvernance communautaire et la réputation, pourraient bien être l’aboutissement du PoS.

Nous pensons que les protocoles de liquid staking qui innoveront activement dans ce domaine iront plus loin, voire deviendront un pilier incontournable du mécanisme de consensus d’Ethereum. Nous observons aussi avec intérêt les nouvelles expériences PoS dans l’écosystème Cosmos.

4.4 Exploration au-delà du PoS

La sécurité économique vise à empêcher les nœuds de tricher, pas le staking en tant que tel. Toutes nos solutions actuelles restent centrées sur le mécanisme simple du slashing dans PoS. Pourtant, certains protocoles commencent à explorer de nouveaux mécanismes de consensus capables de garantir la sécurité avec peu, voire sans, coût de sécurité économique.

La transition du PoW au PoS a ouvert une ère d’innovation paradigmatique. La prochaine grande opportunité du secteur pourrait bien résider dans un nouveau changement de mécanisme de consensus.

5. Conclusion

En un sens, Toly a raison : dire que la sécurité économique est un « meme » est justifié, car le taux de conversion actuel de la sécurité économique diminue, et les autres couches de sécurité sont suffisamment solides. Cela ne retire toutefois rien à la nécessité d’Ethereum pour la sécurité économique. En tant que composante de la sécurité, elle protège l’activité du réseau, est la forme de sécurité la plus tangible pour les utilisateurs, et soutient ainsi les valeurs fondamentales d’Ethereum.

Quoi qu’il en soit, ce retour d’expérience collectif pousse chacun à réfléchir à la trajectoire finale : ajustement de la courbe d’émission, incitations aux stakers individuels, nouveaux modèles de gouvernance, nouveaux consensus, évolution de la sécurité partagée.

Il est clair que nous sommes encore en phase de construction fondamentale. Nick Szabo affirme que la valeur de la blockchain réside dans sa scalabilité sociale, que Kyle Samani résume ainsi : quand on entre dans un immeuble, on ne s’inquiète pas de sa solidité structurelle, on l’utilise simplement. De ce point de vue, le coût social de confiance en Ethereum reste encore élevé. Le jour où nous n’aurons plus besoin de discuter de sécurité, où nous ferons confiance à Ethereum ou à d'autres infrastructures par défaut, ce sera le signe que nous y serons presque arrivés.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News