Placeholder : Réfléchir à partir des niveaux monétaires au potentiel de croissance des stablecoins

TechFlow SélectionTechFlow Sélection

Placeholder : Réfléchir à partir des niveaux monétaires au potentiel de croissance des stablecoins

La partie innovante des monnaies stables n'est pas la monnaie, mais la technologie et la distribution.

Rédaction : Mario Laul

Traduction : Luffy, Foresight News

La fonction fondamentale des réseaux blockchain est de traiter et de conserver en toute sécurité des enregistrements d'informations horodatées. En principe, une blockchain peut enregistrer tout type de données, mais typiquement celles liées aux soldes financiers et aux transactions. Le type de transaction financière le plus simple et courant est le paiement. Bien que les blockchains servent aujourd'hui divers cas d'utilisation, le transfert d'unités de valeur (par exemple, payer des biens ou des services) reste l'usage fondamental de tous les principaux réseaux. Toutefois, bien que certaines blockchains aient réussi à dominer certains marchés de niche en tant que réseaux de paiement, leur succès dans les paiements quotidiens à grande échelle repose généralement sur des monnaies stables indexées sur des monnaies fiduciaires.

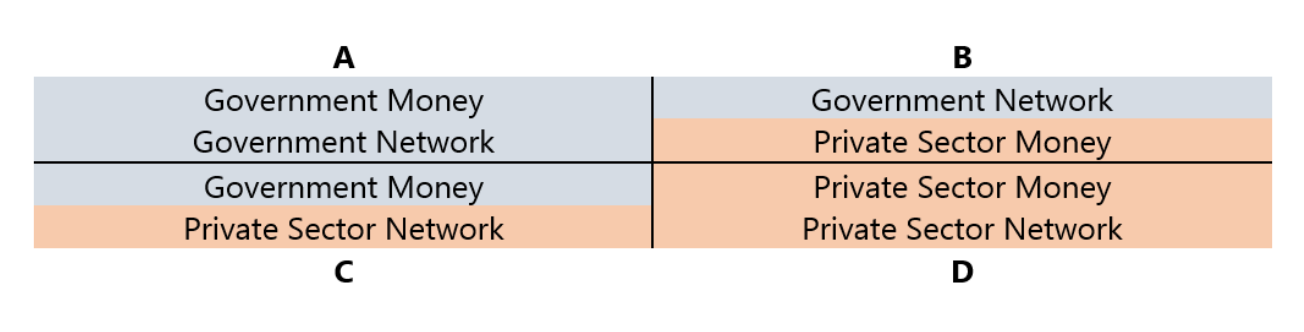

Les systèmes monétaires et les réseaux de paiement peuvent être publics ou privés. « Public » désigne les gouvernements, les banques centrales et autres institutions du secteur public, tandis que « privé » fait référence aux entités détenues et exploitées par le secteur privé, telles que la plupart des banques commerciales, sociétés de cartes de crédit et autres prestataires de services financiers. En pratique, la frontière entre les deux n'est pas aussi nette que le suggère le quadrant ci-dessous, puisque les monnaies publiques émises par les gouvernements circulent sur des réseaux privés, et que de nombreux acteurs du secteur financier privé sont strictement régulés par des institutions publiques. Néanmoins, la distinction public/privé constitue un bon point de départ pour comprendre les relations entre les nouveaux systèmes monétaires et de paiement et les systèmes existants.

Le tableau ci-dessus est expliqué et illustré par deux cas : (1) incluant toutes les unités comptables monétaires, et (2) limité aux unités comptables définies par les gouvernements, généralement liées à la monnaie nationale.

Dans le premier cas, une monnaie ne peut être considérée comme véritablement « privée » que si elle est émise par un acteur du secteur privé, utilise une unité de compte différente de celle définie par le gouvernement, et circule indépendamment des réseaux de règlement contrôlés par l'État. Les cryptomonnaies libres flottantes comme Bitcoin et Ethereum relèvent de cette catégorie de monnaies privées, bien que leurs usages comme unité de compte et moyen de paiement soient assez limités – par exemple, frais de transaction blockchain, échanges de NFT ou autres biens et services liés à la blockchain. En raison des puissants effets de réseau des monnaies nationales, les monnaies privées hors cryptomonnaies ont également peu d'applications dans les paiements quotidiens.

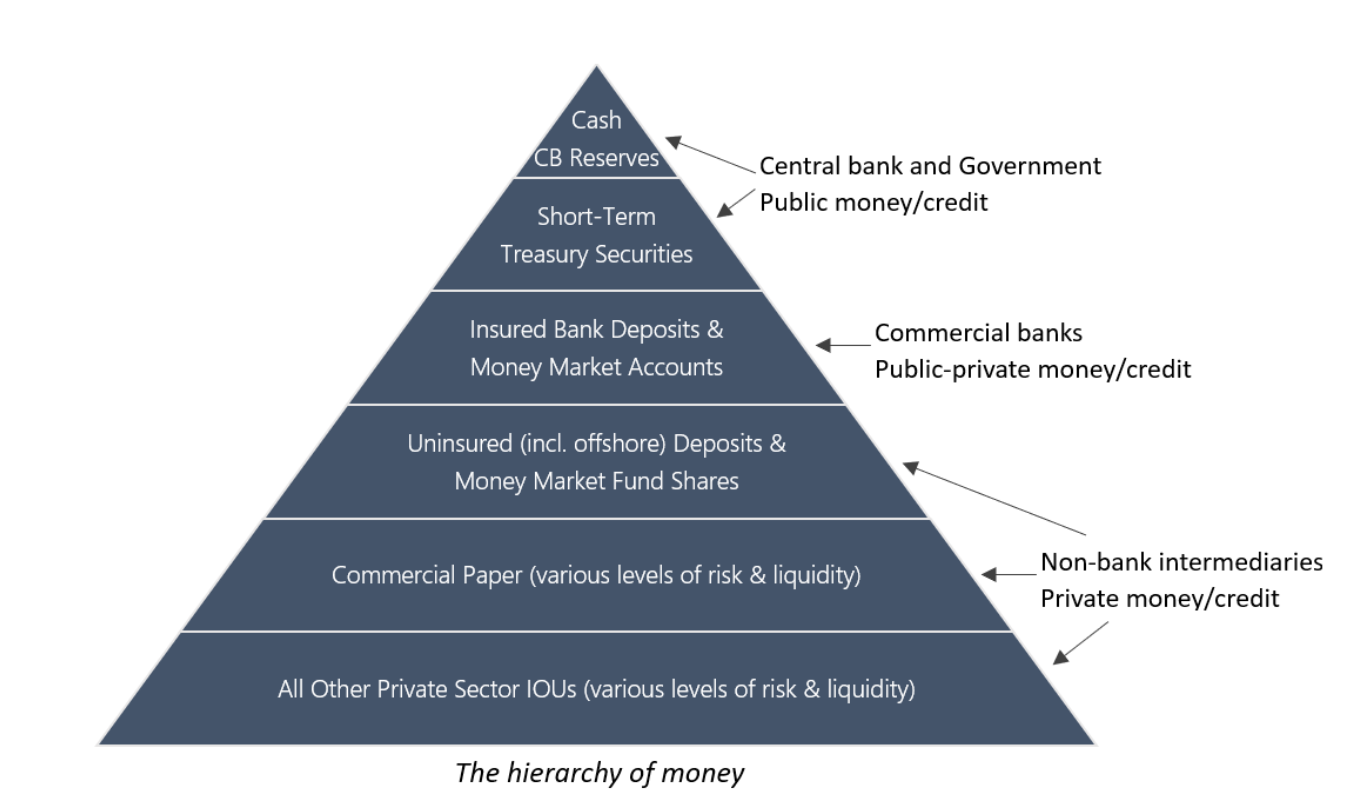

Dans le second cas, les monnaies liées à la monnaie nationale peuvent adopter une forme plus « publique » ou plus « privée ». Cela peut être illustré par la hiérarchie monétaire classique, où l'acceptabilité et la liquidité diminuent progressivement du haut vers le bas : les monnaies les plus acceptées et liquides (publiques) se trouvent au sommet de la hiérarchie, tandis que les moins bonnes (privées) sont situées en bas. Bien qu'il puisse exister des variations régionales et historiques, le schéma ci-dessous reflète globalement la situation dans la plupart des économies modernes, où le droit d'émission monétaire est réservé aux banques centrales. Les unités monétaires associées sont ensuite utilisées par les banques commerciales, les intermédiaires financiers non bancaires et le secteur privé pour valoriser les crédits et titres, qui sont perçus, à différents degrés, comme des équivalents de trésorerie.

Bien que les monnaies privées les plus largement adoptées (y compris les cryptomonnaies à flottement libre) puissent développer leur propre hiérarchie monétaire indépendante, les monnaies nationales et leur structure hiérarchique dominent largement les usages de paiement à travers le monde. Cela concerne directement les blockchains, car leur succès en tant que réseaux de paiement à grande échelle semble de moins en moins lié aux cryptomonnaies privées, et de plus en plus à un ensemble spécifique de cryptomonnaies intégrées dans la même hiérarchie monétaire que les monnaies gouvernementales. Ces cryptomonnaies, appelées stablecoins, visent à suivre la valeur de marché d'autres actifs. Au moment de la rédaction de cet article, l'actif le plus couramment utilisé comme ancre pour les stablecoins est la monnaie fiduciaire la plus liquide au monde : le dollar américain. Ainsi, la majorité des stablecoins appartient effectivement à la hiérarchie monétaire du système de la Réserve fédérale américaine.

Les réseaux de paiement desservent divers clients, particuliers et institutionnels, et utilisent différents moyens de règlement (par exemple billets privés, dépôts bancaires, réserves de banque centrale). Ils existent à différents niveaux de la hiérarchie du dollar. Par exemple, les transactions de gros montants entre banques sont traitées via Fedwire et le Clearing House Interbank Payments System (CHIPS), tandis que les petits paiements, tels que les factures d'électricité ou les transferts entre amis et familles, sont gérés par l'Automated Clearing House (ACH). Le mode de paiement le plus populaire en point de vente est la carte de débit/crédit, généralement émise par une banque et pouvant être liée à des applications de paiement mobile. Actuellement, les plus grands réseaux traitant ces paiements sont exploités par des entreprises cotées en bourse comme American Express, Mastercard et Visa. Enfin, des passerelles de paiement comme PayPal, Square et Stripe offrent aux commerçants un accès facile à ces réseaux, simplifiant ainsi la complexité des canaux reliant différentes parties du système.

À chaque niveau de la hiérarchie monétaire, le contrôle du réseau de paiement inclut le pouvoir de décider ce qui peut être accepté comme moyen de paiement. C’est pourquoi les protocoles comptables sont si importants. En général, plus on descend dans la hiérarchie, plus il devient facile d’émettre sa propre « monnaie », mais plus il devient difficile de la faire accepter par autrui. D’un côté, l’argent liquide et les dépôts bancaires sont presque universellement acceptés comme moyens de paiement, mais l’émission de ces formes est strictement régulée ; de l’autre, pratiquement n’importe qui peut émettre une dette privée, mais ces reconnaissances de dettes ne remplissent la fonction monétaire que dans un très petit cercle, par exemple avec des cartes-cadeaux ou des points de fidélité émis par une entreprise spécifique. En bref, toutes les formes de paiement monétaire ne se valent pas.

Où se situent les stablecoins libellés en dollars, réglés sur un réseau blockchain, dans ce système ? D’un point de vue unitaire, les stablecoins en dollars se situent probablement dans le quadrant C du schéma ci-dessus. Bien qu’émis par le secteur privé, ils ne sont pas des monnaies véritablement privées comme Bitcoin ou Ethereum, étant indexés sur le dollar. Cela est particulièrement vrai pour les stablecoins adossés à des dépôts en dollars détenus par des institutions financières américaines régulées, ou à des équivalents de trésorerie (voire des actifs physiques), ce qui les place légèrement plus haut dans la hiérarchie que ceux soutenus par des actifs offshore. Bien sûr, les deux appartiennent finalement à la même grande catégorie, inférieure aux dépôts bancaires assurés. Les stablecoins entièrement soutenus par des cryptomonnaies à flottement libre constituent un cas particulier, car leur lien avec le système financier existant est faible. Néanmoins, lorsqu’ils sont explicitement conçus pour suivre la valeur du dollar, ils peuvent encore être classés dans le quadrant C.

Du point de vue de l’unité de compte définie par le gouvernement (le dollar), tout ce qui n’est ni monnaie physique ni réserves détenues par la banque centrale constitue une dette d’entités du secteur privé, et peut donc être catégorisé comme monnaie « privée ». De ce point de vue, étant donné que toutes ces dettes (y compris les stablecoins) circulent également sur des réseaux de paiement exploités par le secteur privé, on peut dire qu’elles se situent dans le quadrant D. Bien qu’il existe d’importantes différences de qualité entre les stablecoins selon l’émetteur et son partenaire bancaire principal, l’expression de plus en plus répandue selon laquelle « la chaîne est le nouvel offshore » met en lumière les similitudes entre les stablecoins et les dollars offshore (c’est-à-dire les « eurodollars »), dépôts non soumis à la supervision directe des autorités américaines. Mais même lorsque les actifs soutenant les stablecoins sont détenus par des institutions financières américaines régulées, du point de vue du détenteur, ils représentent toujours une dette en dollars sans garantie gouvernementale comparable à l’assurance-dépôts bancaires. Bien que les risques de contrepartie et financiers varient selon les stablecoins spécifiques, cela les place finalement dans la même catégorie que toutes les autres dettes privées libellées en dollars, qui manquent de garantie mais sont néanmoins perçues comme monétaires.

Cependant, les stablecoins possèdent une particularité unique : ils sont émis sur des blockchains décentralisées et programmables. Cela signifie que toute personne disposant d’un appareil connecté peut, sans autorisation préalable, créer un portefeuille numérique auto-géré, recevoir des transferts peer-to-peer à très faible coût à l’échelle mondiale, et accéder à des services financiers basés sur la blockchain. Autrement dit, l’innovation des stablecoins ne réside pas dans la monnaie elle-même, mais dans la technologie et la distribution. Grâce à leur nature numériquement native, globale et programmable, les stablecoins pourraient devenir une forme de monnaie électronique plus puissante et plus pratique que toute autre monnaie actuelle. Quels sont les principaux obstacles à la réalisation de ce potentiel ? Trois scénarios possibles d’adoption des stablecoins dans les paiements quotidiens peuvent servir de référence :

Niche / Marginalisation

Les stablecoins connaissent leur taux d’adoption le plus élevé dans certains marchés de niche (marchés natifs de la cryptomonnaie et marchés traditionnels) et dans des circonstances particulières (par exemple crises monétaires ou régions où les infrastructures financières sont fortement sous-développées ou dysfonctionnelles), mais restent marginaux dans les paiements quotidiens à l’échelle mondiale. Dans la plupart des économies développées, les modes de paiement existants – cartes de débit/crédit, portefeuilles mobiles non liés aux cryptos, voire espèces physiques – sont si pratiques et fiables que la demande de solutions alternatives est faible. En l’absence d’une demande consommateur suffisamment forte, les paiements par stablecoins pourraient avoir du mal à pénétrer l’économie plus large. Surtout lorsque les réglementations dans les principales juridictions sont défavorables, l’utilisation des stablecoins comme alternative ou complément aux dépôts bancaires traditionnels est freinée.

Courant dominant / Intégration

Au fur et à mesure que les stablecoins s’intègrent étroitement aux infrastructures de paiement existantes, les services financiers basés sur la blockchain et les services financiers traditionnels convergent progressivement. Une réglementation claire concernant les cryptomonnaies attire les institutions financières établies (notamment les banques) à émettre ou soutenir des stablecoins, renforçant ainsi la confiance dans les blockchains sous-jacentes. À mesure que la frontière entre stablecoins et comptes bancaires traditionnels s’estompe, un cadre réglementaire unifié émerge, consolidant la place de la blockchain comme composant fondamental de l’infrastructure financière mondiale, grâce à des systèmes de conformité intégrés et de plus en plus automatisés. Les principaux émetteurs de stablecoins deviennent des institutions financières importantes, mais leur profil de risque varie selon leur architecture et leur statut réglementaire. Ainsi, en cas de crise financière majeure, certaines de ces institutions pourraient se retrouver en difficulté, posant aux gouvernements et banques centrales des défis similaires à ceux apparus après la crise financière mondiale de 2007-2008, renforçant davantage leur rôle de prêteur en dernier ressort et de teneur de marché. Parallèlement, la transparence et la programmabilité de la blockchain améliorent la stabilité et la résilience du secteur financier, ouvrant la voie à de futures réformes monétaires nationales, et menant finalement à la création de monnaies numériques de banque centrale (CBDC), gérées par l’État ou via des partenariats public-privé.

Remplacement / Disruption

Les stablecoins et les services financiers basés sur la blockchain évoluent parallèlement au système financier existant. Avec le temps, la blockchain cesse d’être étroitement intégrée aux institutions financières traditionnelles et aux infrastructures de paiement, et est de plus en plus perçue comme une alternative systémique, entrant en concurrence directe avec le système traditionnel, et finissant par le remplacer. Bien que les institutions existantes s’adaptent en lançant leurs propres blockchains, nombre d’entre elles devront rivaliser avec des concurrents plus natifs du monde crypto. Compte tenu des caractéristiques et profils de risque uniques des services financiers blockchain, la plupart des juridictions préféreront élaborer de nouveaux cadres réglementaires plutôt que d’essayer de les intégrer dans les régulations existantes. Bien que les stablecoins indexés sur les monnaies nationales restent la forme monétaire dominante pour les paiements sur chaîne, des cryptomonnaies finiront par émerger, non liées à des monnaies existantes mais capables de maintenir un taux de change stable par rapport à un panier de biens de consommation. À long terme, le résultat le plus disruptif serait que ces cryptomonnaies soient largement adoptées dans le commerce quotidien et même dans le commerce international, créant ainsi un nouveau système monétaire, nécessitant également une nouvelle institution mondiale de gouvernance monétaire.

Historiquement, la plupart des cryptomonnaies ont connu une volatilité importante, les rendant inappropriées comme unité de compte ou moyen de paiement universel. Les stablecoins résolvent ce problème, et peuvent être considérés comme l’un des cas d’usage les plus réussis de la blockchain à ce jour. Bien que les jetons spécifiques aux réseaux et applications aient une utilité importante pour les opérateurs, développeurs et gestionnaires, leur seuil d’adoption dans les paiements quotidiens est nettement plus élevé que celui des stablecoins indexés sur des monnaies traditionnelles déjà familières aux consommateurs. Par conséquent, quel que soit le scénario ci-dessus qui se produise, la croissance des blockchains en tant que réseaux de paiement est étroitement liée au succès des stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News