État général du marché du capital-risque : concurrence intense, rendements concentrés dans des domaines spécifiques

TechFlow SélectionTechFlow Sélection

État général du marché du capital-risque : concurrence intense, rendements concentrés dans des domaines spécifiques

Nous sommes actuellement en période de faible liquidité, proche du creux du cycle de marché.

Auteur : DEZ

Traduction : TechFlow

Quelle est la situation actuelle de l'industrie du capital-risque ? Si vous demandez à un investisseur en capital-risque son avis sur le marché actuel, vous pourriez entendre trois affirmations cohérentes suivantes :

A) Le marché est trop encombré

B) La concurrence est extrêmement intense

C) Les rendements sont concentrés au sommet.

C'est une observation intéressante et cohérente, surtout compte tenu du rôle central que jouent les investisseurs en capital-risque dans l'écosystème des startups. Alors, le capital-risque est-il un actif en voie de disparition ? Certainement pas. Mais fait-il face à des défis structurels ? Sans aucun doute.

Examinons cela sous un angle macroéconomique.

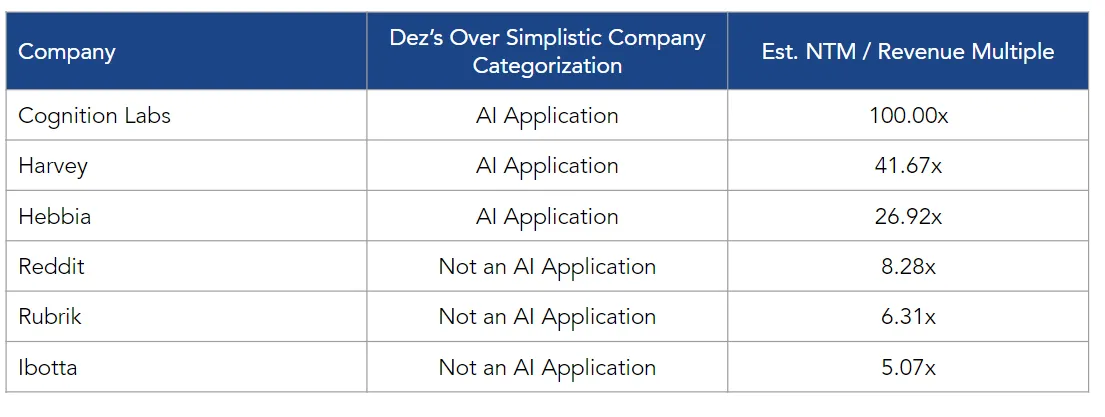

À ce jour en 2024, trois sociétés soutenues par le capital-risque ont fait leur introduction en bourse : Reddit, Rubrik et Ibotta. Au début de cette semaine, ces trois entreprises affichaient respectivement une valeur d'entreprise d'environ 10 milliards, 6 milliards et 2 milliards de dollars, avec des revenus attendus sur les douze prochains mois de 1,2 milliard, 922 millions et 415 millions de dollars.

Ces entreprises sont grandes, bien financées et connues, comptant des milliers, voire des millions d'utilisateurs fidèles. Elles ont franchi ce qu'on appelle le « fossé », et s'efforcent désormais de devenir des sociétés cotées efficaces. Ces réussites valant plusieurs milliards représentent le rêve des investisseurs en capital-risque, capables d’impulser fortement nos carrières.

Pourtant, même si le retour du capital est la seule chose qui importe vraiment à long terme pour un investisseur en capital-risque, nous (en tant qu’industrie) restons très disposés à suspendre notre incrédulité lorsque nous abordons la partie fondamentale de notre travail : la fixation des prix.

Ces dernières semaines, l’environnement des jeunes startups continue de se scinder en deux catégories : les entreprises natives de l’IA et toutes les autres.

Les entreprises natives de l’IA se concentrent sur les applications, l’inférence et les couches technologiques avancées ou profondes des modèles. Des entreprises comme Hebbia, qui a récemment levé des fonds à une valorisation de 700 millions de dollars, Cognition Labs, dont la valorisation atteint maintenant 2 milliards de dollars (seulement six mois plus tard, ce qui est remarquable), et Harvey, qui serait sur le point de boucler un tour de table à 1,5 milliard de dollars.

En réalité, nous ne vivons pas dans un environnement où ces valorisations rares sont exceptionnelles. Elles sont en fait assez courantes. D'autres entreprises comme Glean (valorisée à 2 milliards de dollars), Skild AI (valorisée à 1,5 milliard de dollars) et Applied Intuition (valorisée à 6 milliards de dollars) renforcent également cette tendance. Je connais particulièrement bien Hebbia, Cognition et Harvey, qui partagent plusieurs avantages :

-

Elles génèrent des revenus : selon les rapports, Hebbia réalise un chiffre d'affaires de 13 millions de dollars et est rentable, Cognition génère probablement entre 5 et 10 millions de dollars, tandis que Harvey dépasse les 20 millions de dollars.

-

Elles construisent leur marque et attirent des talents de haut niveau : en examinant leur effectif, on trouve de nombreux diplômés d'universités prestigieuses et experts techniques confirmés.

-

Elles possèdent des clients grands comptes reconnus : tels que PwC, KKR (Kohlberg Kravis Roberts & Co.), T-Mobile, Bridgewater Associates, l'US Air Force, Centerview Partners, etc.

-

Elles incarnent la nouvelle génération des logiciels applicatifs : mettant davantage l'accent sur les résultats obtenus plutôt que sur les processus de travail (c’est-à-dire : ne m’aidez pas à faire le travail, faites-le directement pour moi).

Pourtant, malgré des valorisations de licorne discutables, elles demeurent fermement coincées dans le « fossé ». Rien ne garantit qu’elles survivront jusqu’à une introduction en bourse. La concurrence dans ce secteur est féroce. La technologie qu’elles développent pourrait stagner, sans offrir à leurs clients finaux un retour sur investissement suffisamment clair. En outre, leurs homologues cotées, avec des revenus 20 fois supérieurs, ont déjà établi leur leadership sur le marché et sont valorisées entre 5 et 8 fois leurs revenus sur les 12 prochains mois, et non entre 20 et 100 fois comme c’est le cas pour ces startups.

Voilà précisément le défi structurel auquel fait face l'industrie du capital-risque : un excès de capital confronté à un nombre limité d'actifs de qualité, entraînant une hausse insoutenable des valorisations, nuisant finalement à la valeur des actions. Pourtant, parmi ces valorisations extravagantes, certaines paraîtront bon marché rétrospectivement. Aujourd'hui, de véritables entreprises durables, transversales aux générations, sont effectivement en construction — mais personne ne peut dire avec certitude lesquelles deviendront Webvan et lesquelles deviendront Doordash.

(Note du traducteur : il est donc très difficile de prédire quelles entreprises finiront par échouer et lesquelles connaîtront un succès retentissant.)

Webvan : une entreprise de livraison de courses en ligne fondée en 1999, mais qui a fait faillite en 2001 en raison d'une mauvaise gestion et d'une sous-estimation de la demande. Webvan est souvent cité comme exemple classique d’échec entrepreneurial.

Doordash : une plateforme de livraison de repas en ligne fondée en 2013, rapidement étendue et introduite en bourse en 2020, devenant une entreprise valorisée plusieurs milliards de dollars. Doordash représente un modèle de réussite entrepreneuriale.)

Des entreprises comme Doordash ont généré des rendements élevés pour leurs investisseurs, ce qui à son tour a relancé l'intérêt pour le capital-risque en tant que catégorie d'actifs. Ce cycle se répète constamment, et d'ici 2040, nous discuterons peut-être d'une nouvelle technologie d'investissement présentant également des distorsions de prix similaires. Voilà précisément l'état actuel du capital-risque. Pour clarifier davantage, je pense que plusieurs thèmes caractérisant la situation actuelle du capital-risque sont très nets :

-

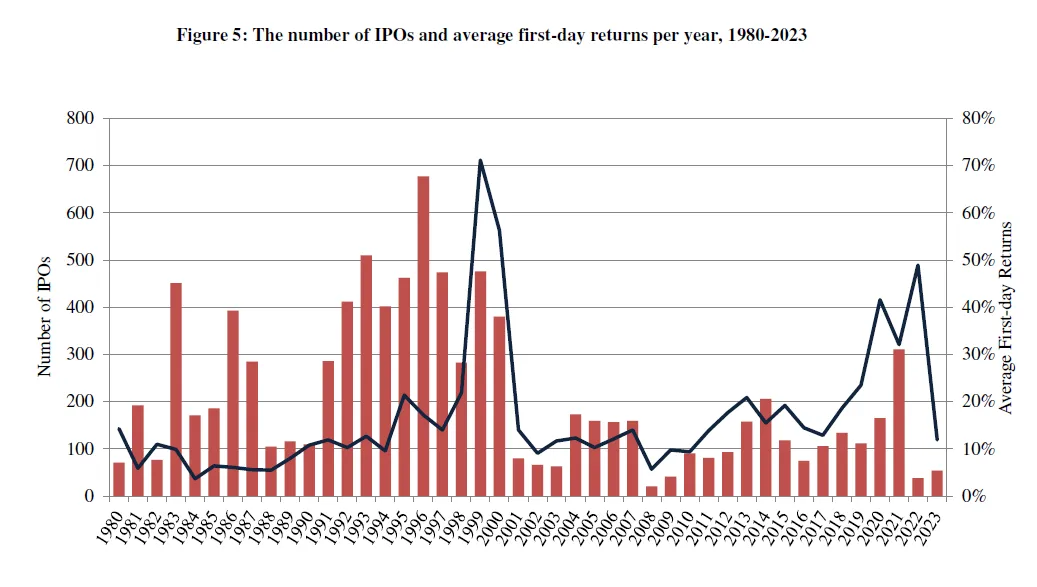

Nous traversons une période de faible liquidité, proche du creux du cycle de marché. 2022 a été l'année la moins active en termes d'IPO depuis la crise financière mondiale, et 2023 n'a apporté aucune amélioration notable.

-

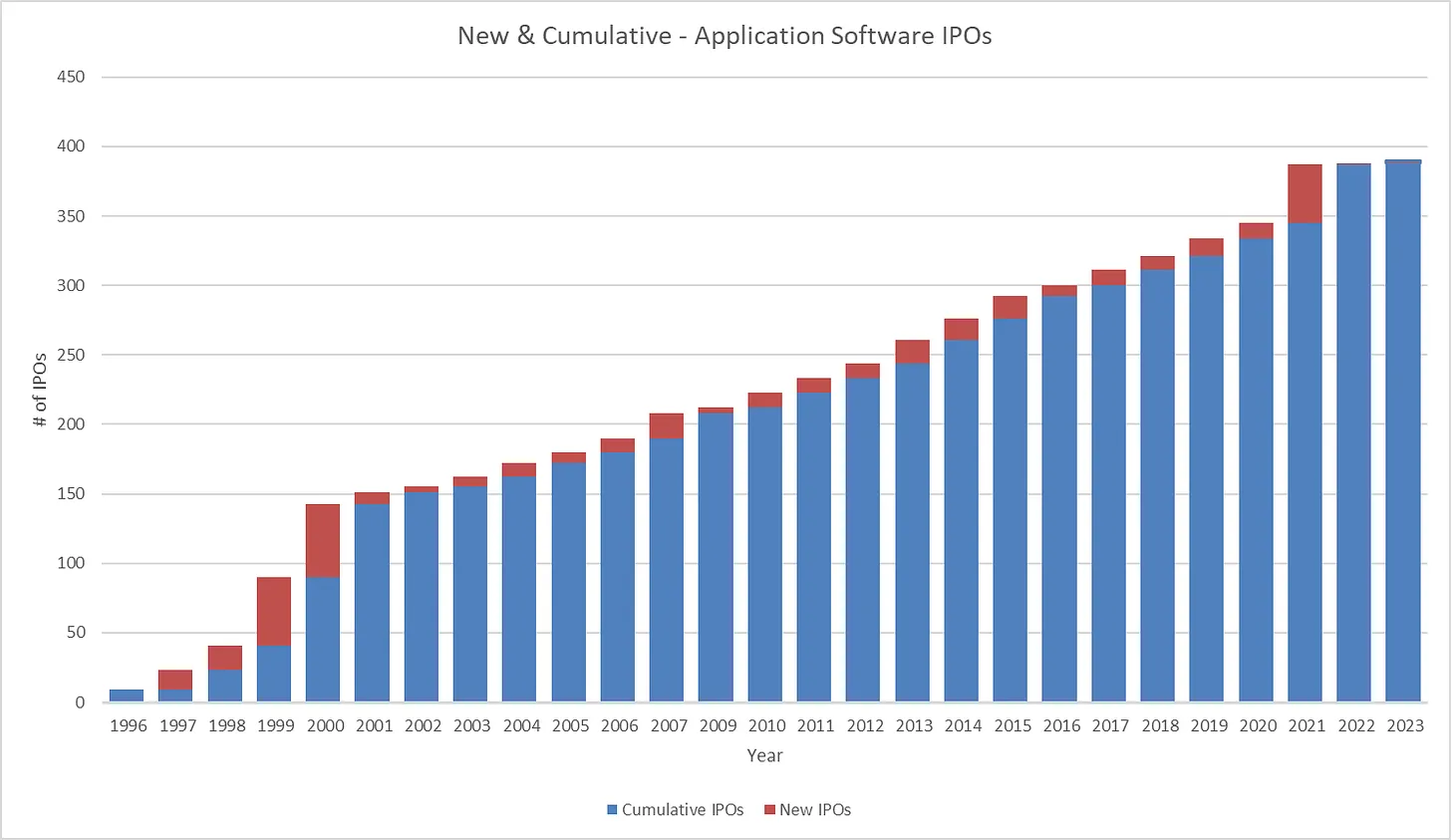

Les logiciels applicatifs ont toujours été une source inépuisable de valeur, représentant 8 % de tous les IPO depuis 1996, mais ils arrivent à maturité en tant que sous-catégorie du capital-risque. En conséquence, les opportunités d'investissement sur ce segment se réduisent.

-

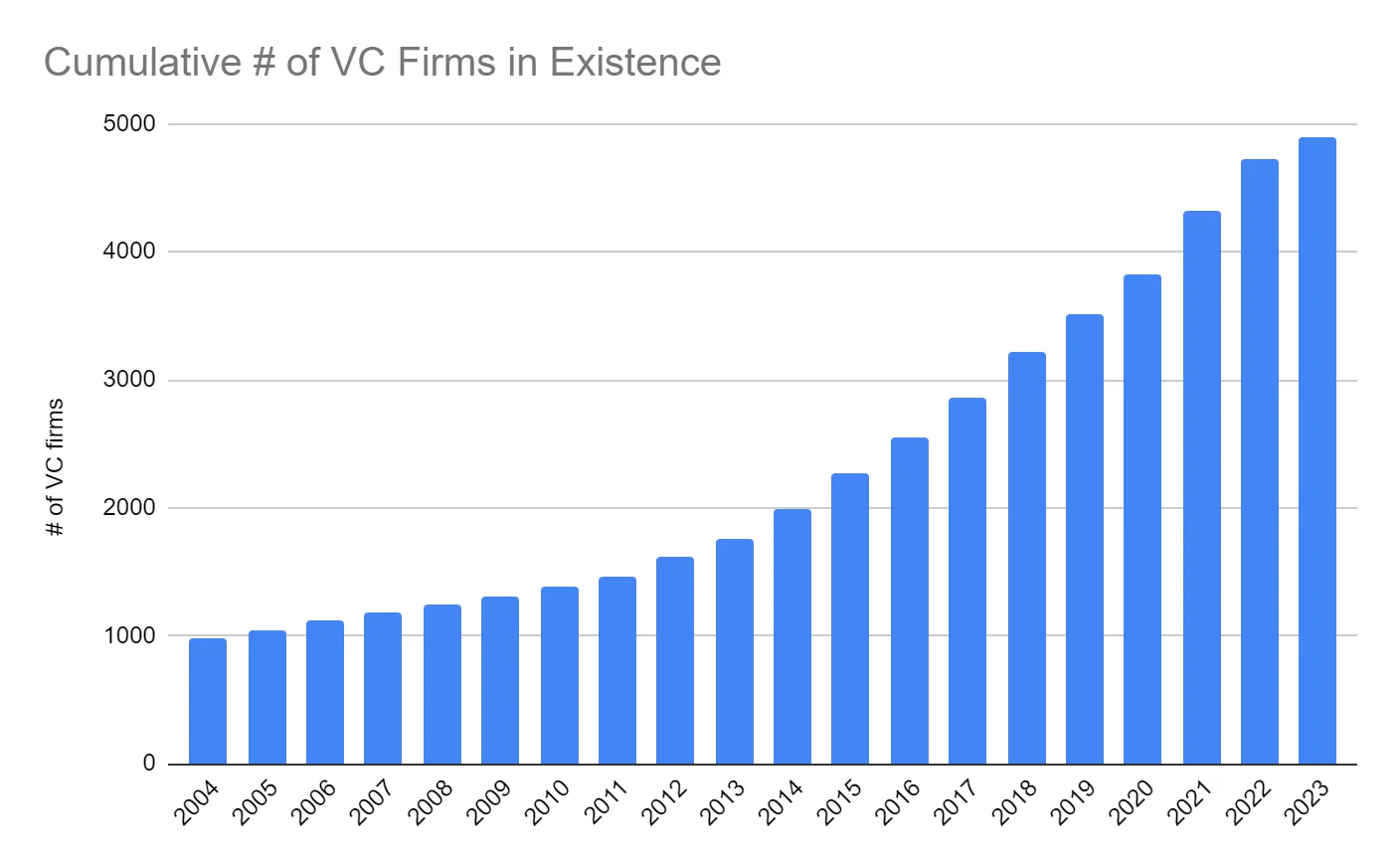

Le capital-risque n’a jamais été aussi compétitif. Au cours des vingt dernières années, cette classe d'actifs a crû de plus de quatre fois. Cela illustre parfaitement la maxime : « votre marge bénéficiaire est mon opportunité ».

-

Pour les actifs considérés comme uniques, le prix n’est plus un frein. Des multiples de 100 fois les revenus sont acceptés, et deviennent même de plus en plus courants.

Si je devais simplifier mon argument principal, c’est que transformer 7 millions de dollars en 4 milliards attire inévitablement la concurrence, et cette concurrence est aujourd’hui le facteur déterminant de l’état du capital-risque. La fixation des prix, la rapidité des transactions, l’intensité du processus, tout découle de la concurrence, qui aujourd’hui dans le domaine du capital-risque s’illustre parfaitement par « deux histoires de villes » : les entreprises natives de l’IA, et toutes les autres.

La vraie question maintenant est : et alors, si tel est l’état du capital-risque ? J’ai mes propres idées et stratégies en cours de mise en œuvre, mais je préfère les garder pour moi pour l’instant. En attendant, je vous souhaite une excellente semaine et de bons investissements.

-

Pour éviter tout malentendu, je n’ai pas parlé directement avec ces entreprises. Ces données sont des estimations que j’ai recueillies à partir de documents publics et de conversations privées.

-

Précision nécessaire : je ne dis pas que ce sont des conditions nécessaires au succès, mais ce sont de forts indicateurs précoces d’une concentration élevée de talents.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News