La pièce stable est essentiellement un « banque en tant que service », dont les usages n'ont pas encore été véritablement explorés.

TechFlow SélectionTechFlow Sélection

La pièce stable est essentiellement un « banque en tant que service », dont les usages n'ont pas encore été véritablement explorés.

Bien que la forme des monnaies stables ne change guère, leur utilité est loin d'être pleinement explorée.

Auteur : Jack Chong

Traduction : TechFlow

Les stablecoins sont une forme de passif monétaire née sur Internet, une nouvelle génération de Banking as a Service (BaaS).

La nature des stablecoins (en tant qu'actifs) ne changera pas ; nous commençons tout juste à explorer leurs utilisations. Voici quelques modèles mentaux pour anticiper l'avenir des stablecoins :

Les stablecoins sont la nouvelle génération de Banking as a Service (BaaS)

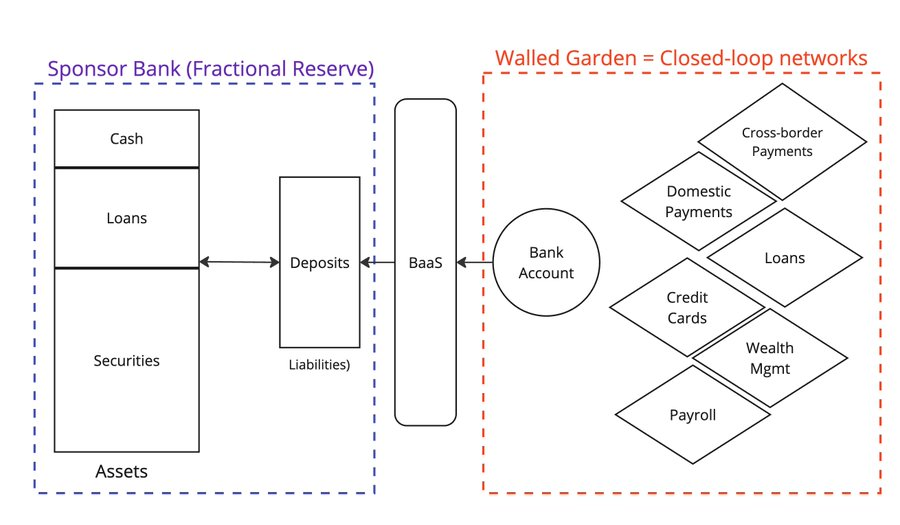

Dans la fintech Web2, une vague de startups a introduit le concept de Banking as a Service (BaaS), permettant ainsi de construire de nouvelles applications sur cette base.

Ces entreprises BaaS agissent comme un intermédiaire, simplifiant la complexité des interactions avec les banques traditionnelles. Des sociétés telles que @Venmo, @wise, @CashApp ou @Affirm ont toutes bénéficié du BaaS pour lancer de nouveaux produits, tels que les paiements P2P, le « acheter maintenant, payer plus tard » (BNPL) ou les transferts transfrontaliers.

Tous les détenteurs de comptes déposent leur argent dans des banques à réserve fractionnaire, assumant ainsi le risque de faillite bancaire. Mais l’effondrement de Silicon Valley Bank nous rappelle qu’il n’existe aucune certitude absolue.

Malheureusement, Synapse, l’un des leaders du secteur, a fait faillite, causant d’importants troubles à ses clients et partenaires.

En outre, Evolve Bank, l'une des principales banques sponsor, a subi une grave fuite de données après avoir été piraté par des hackers russes.

Quelle est donc l’alternative au Banking as a Service ? Si le BaaS a permis l’émergence de la fintech 2.0, les stablecoins sont en train de propulser la fintech 3.0.

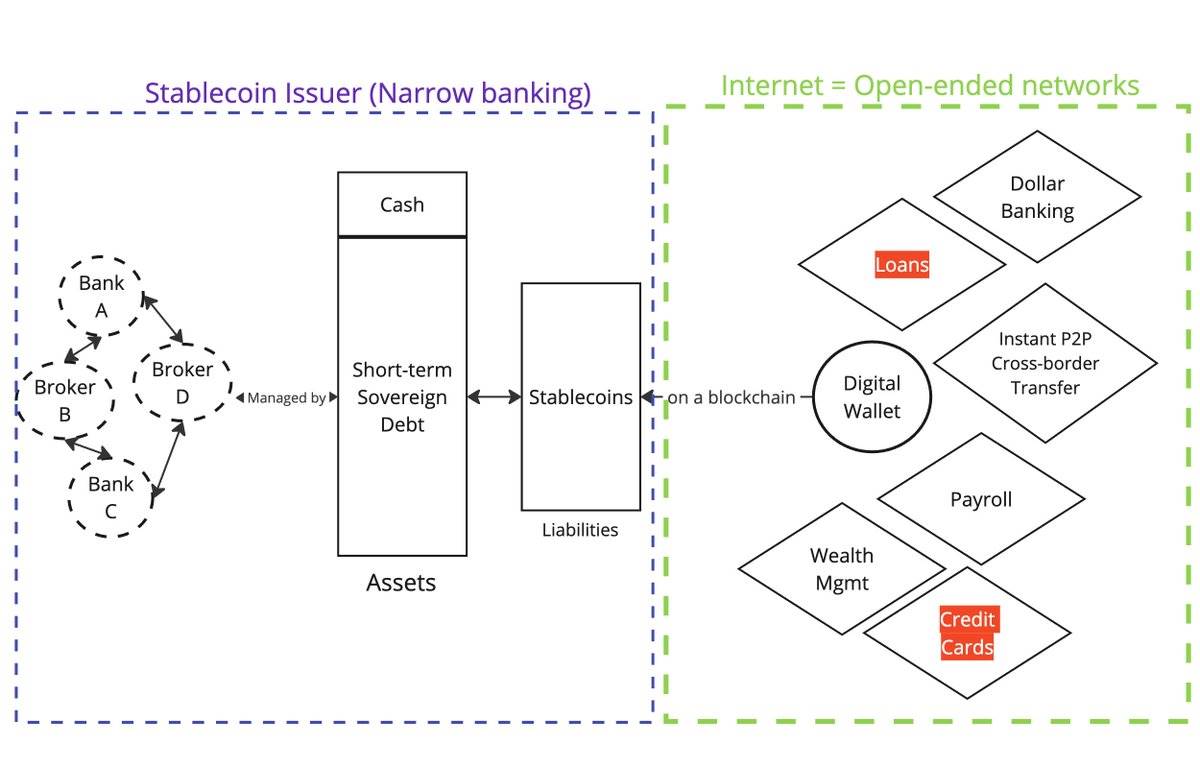

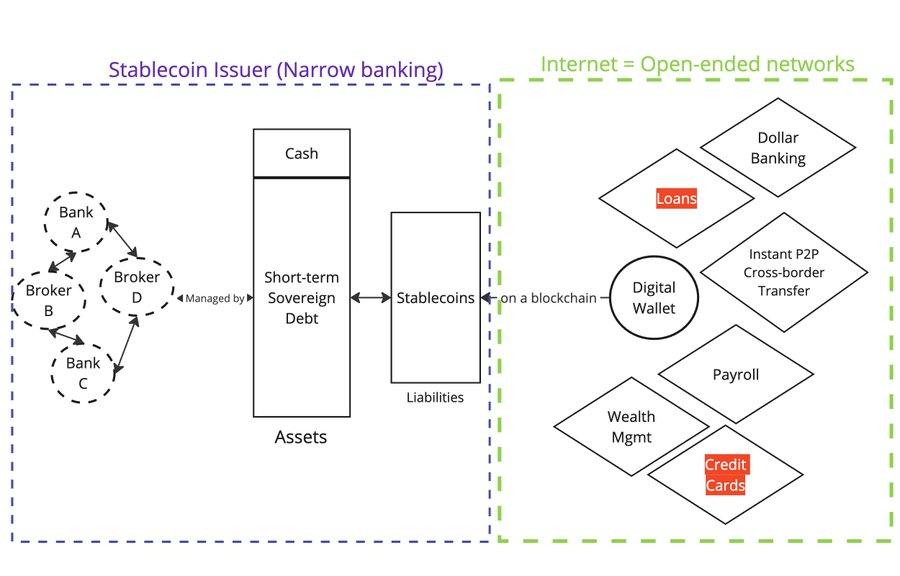

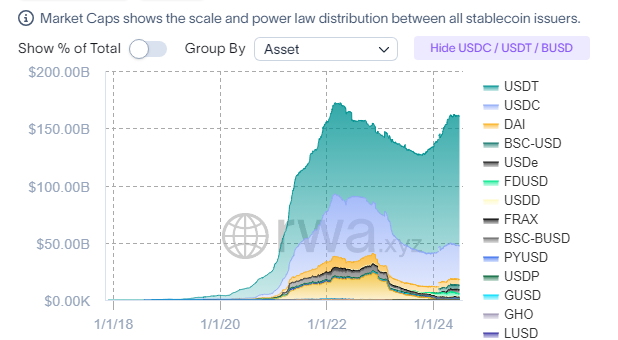

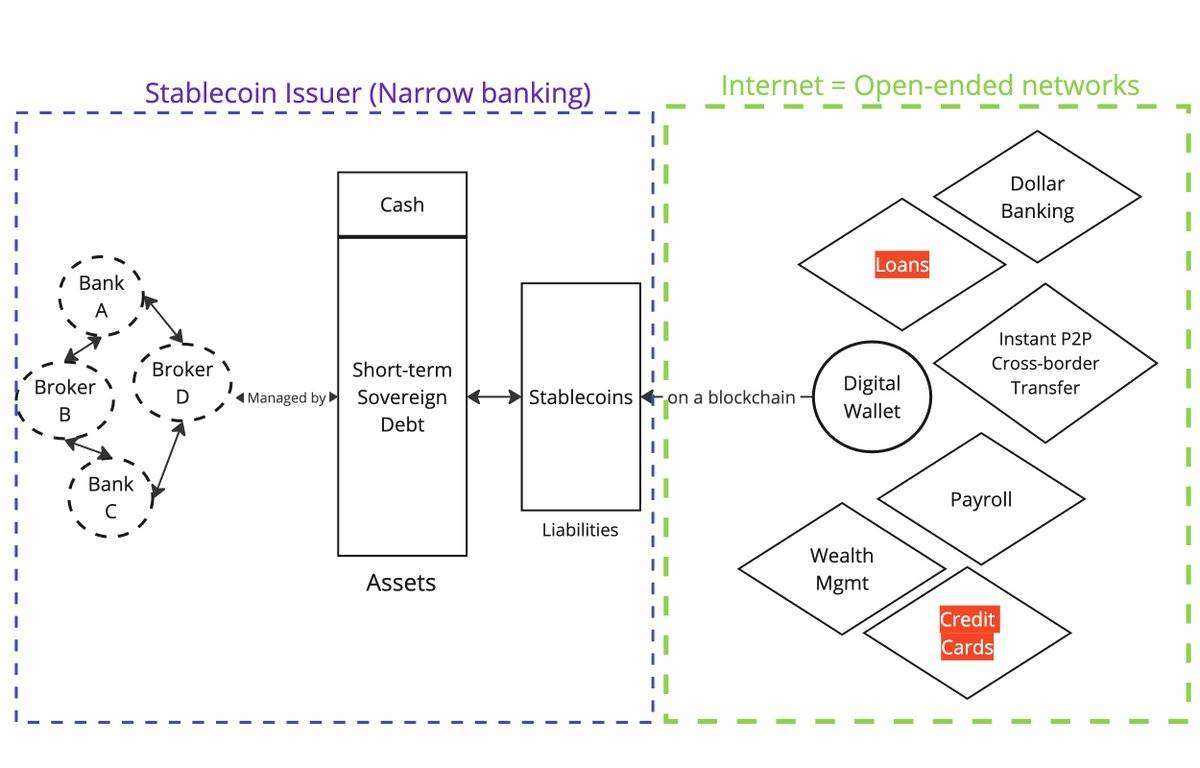

Les stablecoins adossés à des monnaies fiduciaires (comme @circle, @Tether_to, @Paxos) représentent des créances sur la blockchain, des jetons garantis par des réserves fiduciaires conservées hors chaîne.

Actifs

Les émetteurs n’accordent pas de prêts ; ce sont des banques étroites (narrow banks).

Passifs

Les jetons sont désormais distribués sur la blockchain. Toute personne disposant d’un portefeuille et d’une connexion Internet peut acheter et détenir ces jetons via le marché secondaire.

Sur le plan fonctionnel, les stablecoins offrent aux consommateurs les mêmes services que le BaaS.

Pour un utilisateur non-américain, détenir $USDC équivaut à posséder un compte en dollars via @Wise.

Si vous détenez $USDC, vous êtes exposé au risque lié à Circle en tant qu’émetteur, à BlackRock en tant que courtier en valeurs mobilières, ainsi qu’au réseau bancaire partenaire de Circle.

Si vous possédez un compte en dollars via @Wise, vous êtes exposé aux risques liés aux partenaires BaaS de Wise et à sa banque sponsor (à réserve fractionnaire).

Alors, pourquoi les stablecoins connaissent-ils une croissance aussi rapide en si peu de temps ?

Tout se résume à la manière dont les passifs sont distribués (dépôts dans Web2 vs stablecoins dans Web3).

Dans le Web2, les dépôts sont piégés dans des réseaux fermés (par exemple, les réseaux nationaux de paiement ou SWIFT).

Dans le Web3, les stablecoins sont dès l’origine enregistrés sur une blockchain publique, ce qui en fait des réseaux ouverts.

Cela explique également pourquoi les blockchains publiques pourraient bénéficier de l’effet Lindy (l’effet Lindy signifie qu’un objet a plus de chances de persister à l’avenir s’il a déjà existé longtemps), car elles deviennent le point de coordination pour tous les acteurs du marché.

(Voir ce fil Twitter)

Ce qui m’amène à mon prochain point :

-

La forme des stablecoins (côté actifs) ne changera pas à l’avenir

Étant donné que les stablecoins doivent se concentrer sur la distribution (côté passifs), les émetteurs convergeront naturellement vers des compositions d’actifs similaires.

Concernant la régulation

Les régulateurs (États-Unis, UE, Hong Kong, etc.) encadrent étroitement les stablecoins du côté des actifs, car il est relativement simple de définir les types d’actifs autorisés et la manière de les gérer.

Protéger les consommateurs justifie également une régulation des actifs (voir le cas Terra/Luna soutenu par algorithme).

-

Bien que la forme des stablecoins ne change guère, leurs utilités (c’est-à-dire les façons d’utiliser les passifs) restent largement inexplorées

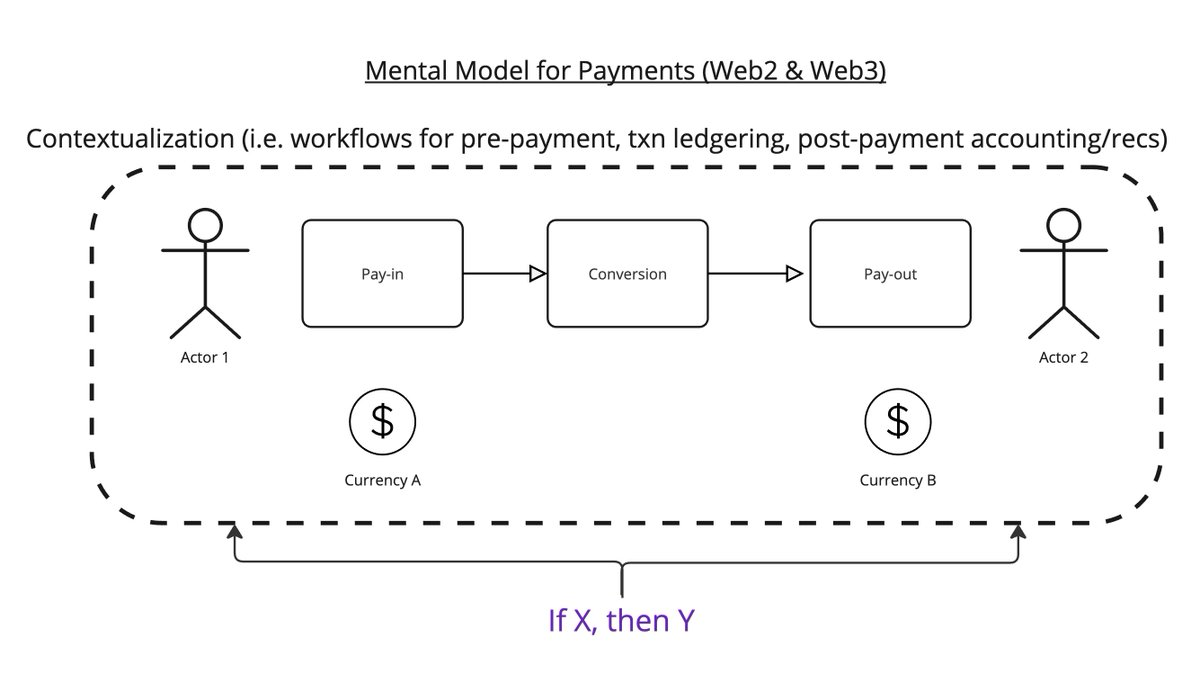

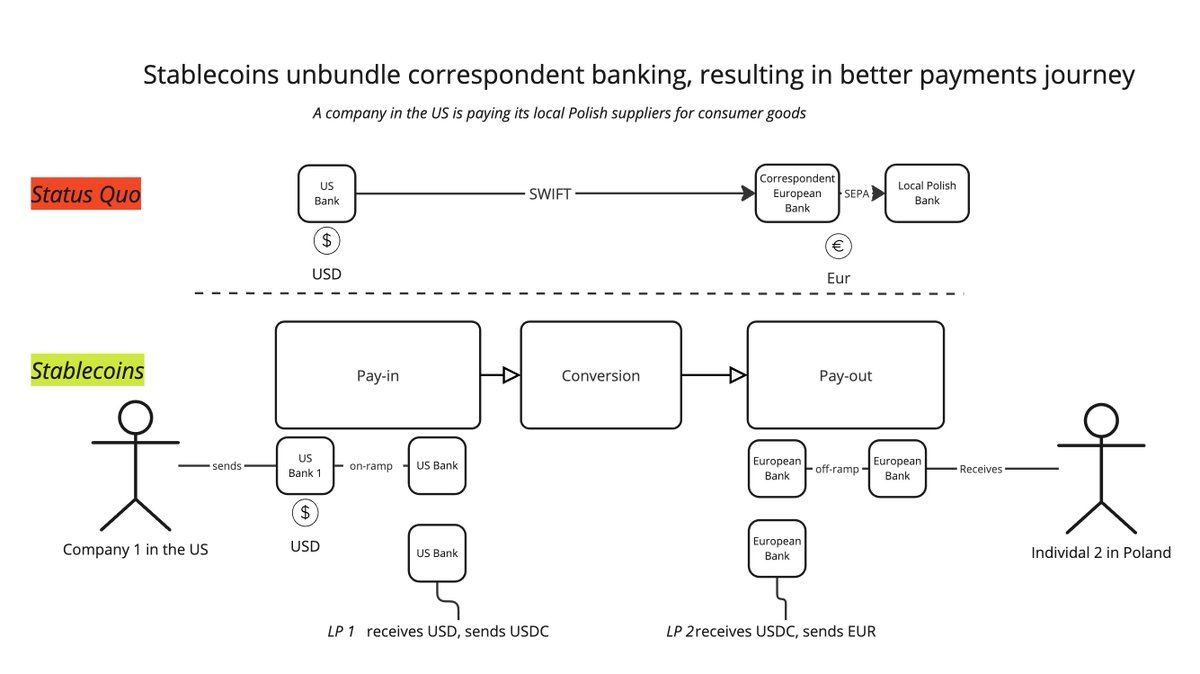

Imaginez que la nature du paiement consiste à transférer $x d’un endroit $y sous certaines conditions.

Voici mon modèle mental.

Le processus de paiement comporte trois étapes :

-

Entrée du paiement

-

Conversion

-

Sortie du paiement

Dans ce flux de travail, vous devez vous demander, par exemple, quel est l’objectif du paiement ? Une fois la transaction terminée, vous devez la comptabiliser ; après réception, vous devez la rapprocher de la facture correspondante.

Actuellement, les stablecoins ont une utilité claire : déconstruire les anciens réseaux bancaires correspondants grâce à un nouvel ensemble de prestataires. Plutôt que de dépendre d’une seule transaction SWIFT, on peut désormais la décomposer en : dépôt → BaaS → liquidités (LPs) → BaaS → retrait. Ainsi, chaque étape peut intégrer le meilleur service disponible, améliorant l’expérience utilisateur.

D’ailleurs, c’est exactement ainsi que @mgiampapa1, @will_beeson et @bkohli le décrivent dans @rebankpodcast.

(À consulter ici)

Mais les paiements transfrontaliers sont-ils la seule utilisation des stablecoins ?

Pas du tout.

Il existe un énorme potentiel inexploité autour de la monnaie programmable.

Et si la logique « si X, alors Y » pouvait s’appliquer à l’ensemble du processus de paiement, qu’en serait-il du transfert de valeur entre machines ?

(Voir ce fil Twitter)

Comment des entreprises comme @sentient_agi peuvent-elles monétiser les sources de données des grands modèles linguistiques (LLM) à chaque appel d’inférence ?

(Voir ce fil Twitter)

Concernant la régulation

Comment les régulateurs perçoivent-ils l’utilité des stablecoins ? À mes yeux, la seule chose qui importe est la conformité KYC (« Know Your Customer »).

Les conflits réglementaires les plus évidents que j’ai observés sont :

-

Si les stablecoins ressemblent effectivement au BaaS, les régulateurs devraient-ils les encadrer comme tels ? C’est une question d’équivalence fonctionnelle.

-

Les stablecoins devraient-ils être anonymes, comme l’argent liquide ?

Si la première hypothèse se concrétise, tout l’industrie des stablecoins s’effondrerait, avec une baisse de moitié de la capitalisation boursière et du volume des transactions. Les États-Unis perdraient alors une importante source de demande pour leurs obligations (UST).

(Voir ce fil Twitter)

La deuxième option est possible, mais je prévois une forte opposition de la part des entreprises établies et des banques offshore qui profitent du statu quo.

(Voir ce fil Twitter)

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News