Est-il opportun d'investir progressivement et par tranches dans ENA ?

TechFlow SélectionTechFlow Sélection

Est-il opportun d'investir progressivement et par tranches dans ENA ?

ENA (Ethena) rend possible pour le monde Web3 de disposer d'un pouvoir autonome d'émission et de valorisation monétaire (stablecoin).

Rédaction : Dapeng Tongfengqi

ENA (Ethena) rend possible pour le monde Web3 de disposer d'une autonomie dans l'émission et la valorisation monétaire (stablecoin), avec un potentiel de croissance futur et une marge d'innovation considérable. Selon les analyses de répartition des jetons et les données on-chain MVRV de Professeur Lin, il s'agit actuellement d'un bon moment pour entamer progressivement un investissement programmé par paliers, avec un risque limité.

Pour mieux comprendre les recherches fondamentales et stratégiques liées au projet ENA, veuillez lire attentivement cet article, et n'hésitez pas à échanger vos points de vue.

Chapitre 1 Présentation du projet

1.1 Présentation du projet

Quand on évoque ENA (Ethena), beaucoup perçoivent encore ce projet uniquement comme celui d’un stablecoin décentralisé appelé USDe, un protocole synthétique ancré au dollar sur Ethereum, fournissant une solution monétaire native aux cryptomonnaies indépendante des infrastructures bancaires traditionnelles, ainsi qu’un outil de cotation en dollar accessible mondialement – surnommé « obligation internet ». Comparé aux stablecoins centralisés, Ethena présente plusieurs avantages mais aussi quelques inconvénients. Pourtant, selon moi, le projet ENA revêt une signification plus profonde : résoudre la problématique de l’émission monétaire autonome et de la base de valorisation dans l’univers Web3, en restituant le droit d’émission monétaire au monde Web3 lui-même.

Pour bien saisir cette dimension plus profonde, commençons par étudier l’évolution de la monnaie. La première division du travail dans l’histoire humaine a conduit à l’échange direct de biens contre biens. Toutefois, les difficultés liées au transport et à la recherche de contreparties ont poussé à l’apparition de la véritable monnaie.

Les premières formes de monnaie étaient principalement des coquillages, puis progressivement remplacées par des métaux comme le bronze (plus tard le cuivre), l’argent, l’or ou encore le fer. En raison de leur tendance à l’oxydation et de la difficulté de découpage, le cuivre et le fer ont été progressivement abandonnés, tandis que l’argent et surtout l’or sont devenus progressivement les monnaies universellement acceptées. Cependant, avec la croissance rapide de l’économie artisanale et l’accumulation accélérée de richesses, l’or et l’argent ne suffisaient plus à répondre aux besoins. C’est ainsi que les billets de banque ont été inventés (initialement en Chine sous forme de billets de change). Cette invention a fortement stimulé le développement économique. Mais ces billets ne peuvent être imprimés arbitrairement : chaque billet doit être couvert par une réserve équivalente en argent ou en or, c’est ce qu’on appelle respectivement l’étalon-or ou l’étalon-argent. Le succès du dollar américain repose largement sur ce système de l’étalon-or (système de Bretton Woods), qui lui a conféré son statut de monnaie forte et internationale. Autrement dit, le volume d’émission monétaire était directement lié à la quantité d’or extraite ou stockée (comme cela était le cas initialement pour le dollar).

Cependant, lorsque le développement économique a atteint un nouveau stade, les réserves d’or se sont rapidement avérées insuffisantes. Ce système monétaire basé sur un ratio fixe, tel que celui de Bretton Woods, a vite rencontré des difficultés, jusqu’à être officiellement abandonné dans le cadre des accords de Smith. À partir de là, les principales monnaies mondiales, menées par les États-Unis, ont progressivement quitté l’étalon-or pour adopter un système fondé sur la dette publique. Récemment, une autre grande puissance a également adopté un mécanisme similaire d’émission monétaire adossé à sa dette souveraine. Concrètement, lorsqu’un État émet une dette à très long terme (par exemple 10, 20, 30 ou 50 ans), la banque centrale imprime une quantité équivalente de monnaie pour acheter cette dette, permettant ainsi l’émission monétaire. Ce processus permet d’injecter massivement des liquidités au gouvernement pour financer ses investissements tout en augmentant la liquidité disponible sur les marchés, ce qu’on appelle couramment « assouplissement quantitatif » ou « injection de liquidités ». L’objectif est de stimuler l’économie, mais cela peut facilement conduire à un piège de surexpansion monétaire.

Revenons maintenant au monde Web3 et examinons à nouveau le projet ENA. Le concept de « obligation internet » utilisé pour sa cotation ne vous semble-t-il pas particulièrement familier ? Quelle logique d’investissement sous-tend ce modèle ?

1.2 Logique d’investissement

Le BTC, l’ETH, etc., sont avant tout des actifs de qualité, comparables à l’or dans le monde réel. Bien qu’utilisables pour payer ou acheter, ils sont essentiellement des actifs, pas des monnaies servant à la cotation ou à l’émission. Or, avec l’essor fulgurant du Web3, le marché a besoin de davantage de liquidités. Actuellement, celles-ci proviennent principalement des stablecoins centralisés USDT et USDC, qui dépendent des infrastructures financières traditionnelles. Ces derniers font toutefois face à trois défis majeurs :

(1) Ils doivent maintenir des collatéraux obligataires (par ex. obligations américaines) dans des comptes bancaires réglementés, ce qui expose à un risque de garde irréductible et à une surveillance réglementaire accrue ;

(2) Ils dépendent fortement des infrastructures bancaires existantes et de la réglementation changeante de certains pays, notamment les États-Unis ;

(3) Les émetteurs internalisent les revenus générés par les actifs supports, tout en transférant aux utilisateurs le risque de décrochage, ce qui expose les détenteurs à un risque de « non-rémunération ».

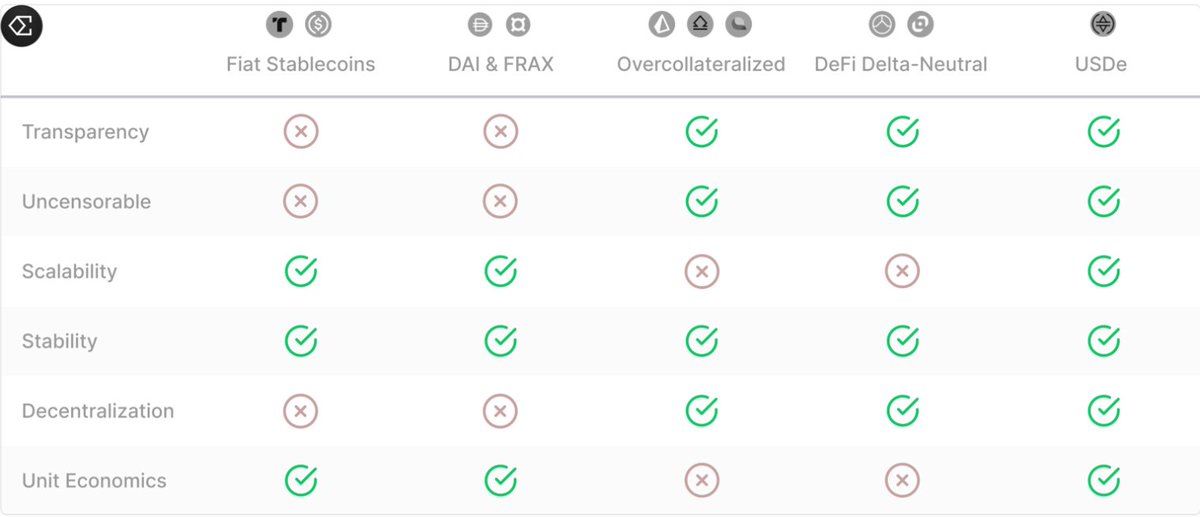

Par conséquent, un actif stable raisonnable et décentralisé, indépendant des infrastructures financières traditionnelles, est une étape incontournable pour le développement du Web3, pouvant servir à la fois de monnaie d’échange et d’actif foncier pour le financement. Sans un actif stable indépendant et solide, les carnets d’ordres centralisés comme décentralisés restent fondamentalement fragiles.

Avant ENA, des pionniers avaient déjà tenté de créer des stablecoins décentralisés, dont les représentants typiques sont MakerDAO (DAI) et UST. Cependant, ces projets ont rencontré de nombreux problèmes liés à l’extensibilité, à la conception du mécanisme et au manque d’incitations pour les utilisateurs.

(1) Les « stablecoins sur-collatéralisés » (ex. DAI de MakerDAO, taux de mise en gage de 1,5x) ont historiquement connu des problèmes d’extension, car leur croissance est étroitement liée à la demande de levier sur la chaîne Ethereum et aux fluctuations rapides du prix de l’ETH. Par exemple, un taux de mise en gage de 1,5x et un seuil de liquidation à 1,4x entraînent une faible efficacité et peu d’incitation à mettre en gage. Récemment, certains stablecoins ont commencé à intégrer des obligations publiques pour améliorer leur extensibilité, mais au prix d’une moindre résistance à la censure.

(2) Les « stablecoins algorithmiques » (ex. UST) posent des défis de conception structurelle, étant intrinsèquement fragiles et instables. Une telle conception semble difficilement durable et extensible.

(3) Les précédents modèles de « dollars synthétiques Delta neutre » peinaient à s’agrandir, en raison de leur dépendance à des plateformes décentralisées souvent peu liquides et vulnérables aux attaques de contrats intelligents.

ENA tire les leçons de ces échecs passés et propose une solution relativement optimale, offrant des mesures adaptées en matière d’extensibilité, de stabilité et de résistance à la censure, détaillées plus loin dans la section technique. ENA rend possible pour le monde Web3 de disposer d’un pouvoir autonome d’émission monétaire (stablecoin), et son modèle économique incite davantage de participants à fournir de la liquidité à USDe.

En 2023, les transactions sur chaîne impliquant des stablecoins ont dépassé 12 000 milliards de dollars. Une fois qu’un stablecoin obtient la reconnaissance du marché, son potentiel de valeur devient inestimable. AllianceBernstein, une société mondiale de gestion d’actifs disposant d’un encours de 725 milliards de dollars, prévoit que la taille du marché des stablecoins pourrait atteindre 2 800 milliards de dollars d’ici 2028. Cette estimation indique une opportunité de croissance colossale par rapport à la capitalisation actuelle de 140 milliards de dollars (ayant atteint un pic de 187 milliards auparavant).

1.3 Risques d’investissement

Bien qu’Ethena présente des avantages uniques, il comporte aussi des risques potentiels à prendre au sérieux :

(1) Risque de financement

Ce « risque de financement » concerne la possibilité d’un taux de financement négatif prolongé. Ethena peut tirer profit du financement, mais pourrait aussi devoir payer des frais. Toutefois, les rendements négatifs sont généralement brefs et reviennent rapidement à la moyenne positive. De plus, le fonds de réserve est conçu précisément pour empêcher que ces pertes soient retransmises aux utilisateurs.

(2) Risque de liquidation

Il s’agit du risque de liquidation forcée sur des exchanges centralisés en cas d’insuffisance de marge lors d’un hedging Delta neutre. Pour Ethena, les positions dérivées visent simplement à maintenir un delta neutre, avec un effet de levier modéré, réduisant ainsi fortement la probabilité de liquidation. Par ailleurs, Ethena utilise des garanties supplémentaires, délègue temporairement des collatéraux entre exchanges et dispose d’un fonds de réserve pour éviter ou limiter l’impact d’une liquidation.

(3) Risque de garde (custody)

Ethena dépend de fournisseurs de règlement hors site (OES) pour détenir les actifs supports du protocole, ce qui implique un « risque de garde ». Pour y remédier, Ethena utilise des fiducies d’isolement en cas de faillite et collabore avec plusieurs OES comme Copper, Ceffu et Fireblocks.

(4) Risque de faillite d’un exchange

Premièrement, Ethena diversifie ses partenariats avec plusieurs exchanges afin d’atténuer l’impact d’une éventuelle faillite. Deuxièmement, Ethena conserve via ses OES un contrôle total et la propriété complète des actifs, sans jamais déposer de collatéraux sur un exchange. Ainsi, l’impact d’un incident sur un exchange reste limité aux gains/pertes impayés entre deux cycles de règlement des OES.

(5) Risque de collatéralisation

Ce « risque de collatéral » provient du fait que l’actif support de USDe (stETH) diffère de l’actif sous-jacent du contrat à terme perpétuel (ETH). Toutefois, grâce à un effet de levier faible et à un faible discount sur le collatéral, tout décrochage du stETH a un impact négligeable sur la position de couverture, rendant la liquidation extrêmement improbable.

Chapitre 2 Technologie, gestion des risques, développement commercial et analyse concurrentielle

2.1 Technologie

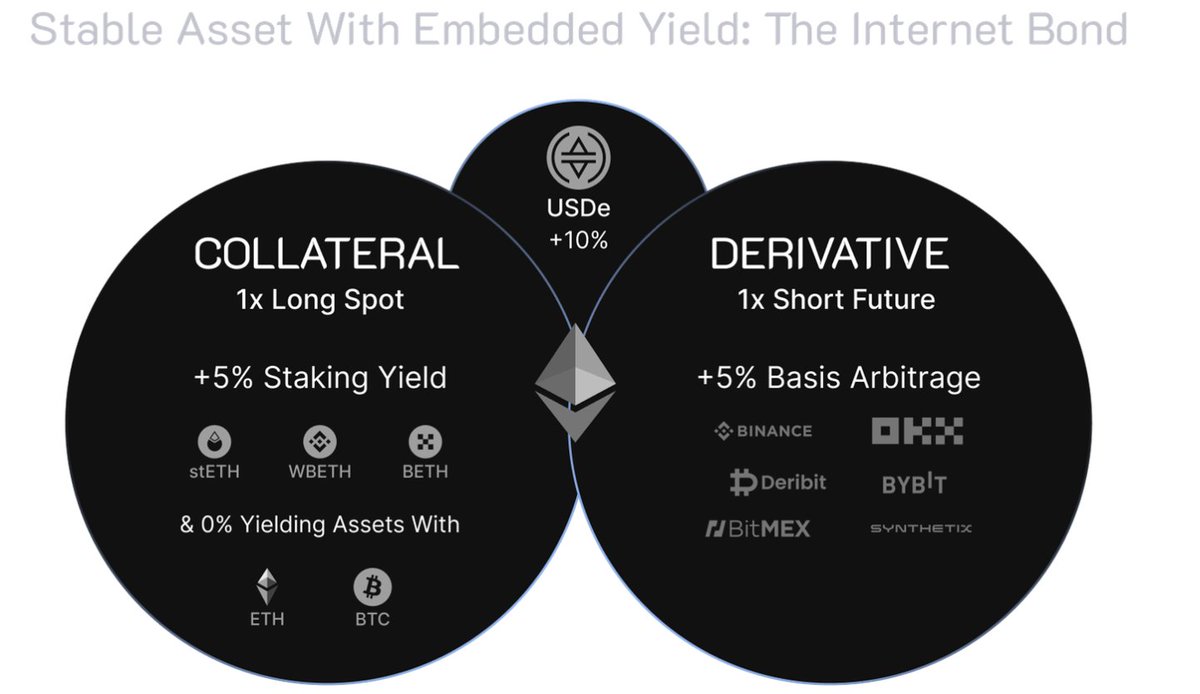

Techniquement parlant, Ethena est un protocole de dollar synthétique basé sur Ethereum, offrant une solution monétaire native aux cryptos indépendante des infrastructures bancaires traditionnelles, ainsi qu’un outil de cotation en dollar accessible mondialement — l’« obligation internet ». Le dollar synthétique USDe d’Ethena fournit une solution monétaire native, extensible et sécurisée, en utilisant un hedging delta neutre sur des collatéraux ETH et BTC, garantissant la stabilité de la parité USDe.

L’« obligation internet » combine les rendements générés par les actifs mis en gage (ex. ether mis en gage) et les écarts de financement et de base présents sur les marchés des perpétuels et des futures, créant ainsi la première solution monétaire native sur chaîne.

Comment USDe parvient-il à assurer stabilité, résistance à la censure et rentabilité économique, tout en corrigeant les lacunes et risques des projets antérieurs ?

(1) Stabilité

Les utilisateurs peuvent obtenir USDe via des pools de liquidité externes autorisés (USDT, USDC, DAI, etc.) ou directement en frappant/défrappant USDe via les contrats d’Ethena en utilisant leurs actifs stETH, stBTC, etc. ;

Simultanément à la création de USDe, un hedging delta neutre est effectué sur plusieurs exchanges centralisés, garantissant que la valeur en dollar reste inchangée quel que soit le contexte de marché. Le prix de l’ETH peut tripler en une seconde puis chuter de 90 %, la valeur en dollar du portefeuille restera affectée seulement par de brèves divergences entre marchés au comptant et dérivés. En effet, tout gain généré par la hausse de l’ETH est exactement compensé par la perte équivalente d’une position vendeuse courte sur perpétuel.

(2) Extensibilité

La stratégie delta neutre reposant sur un ratio 1:1, combinée à la liquidité offerte par plusieurs exchanges centralisés et à des cryptomonnaies hautement valorisées et extensibles comme l’ETH et le BTC, confère à USDe une grande capacité d’extension. Actuellement, rien que pour l’ETH, le taux de mise en gage atteint 27 % (données d’avril 2024), représentant environ 160 milliards de dollars. La communauté Ethereum s’accorde à penser que ce taux dépassera rapidement 40 %. Cela ouvre un vaste champ des possibles pour la croissance de USDe.

(3) Résistance à la censure

Ethena utilise des fournisseurs de règlement hors site (OES) pour détenir les actifs supports. Cela permet à Ethena de déléguer/canceler des collatéraux vers des exchanges centralisés sans subir les risques spécifiques à ces derniers.

Bien que l’utilisation d’OES implique une dépendance technologique, elle ne transfère pas pour autant un risque de contrepartie. Les OES placent généralement les fonds dans des fiducies d’isolement sans recourir à des solutions MPC, garantissant que les créanciers des OES n’aient aucun droit sur les actifs. En cas de défaillance du prestataire, les actifs restent situés hors du patrimoine du prestataire et ne sont pas exposés à son risque de crédit.

Tous ces OES étant situés hors des États-Unis, ils échappent à la censure américaine. Contrairement aux méthodes traditionnelles (dépôt sur exchange ou détention en compte bancaire américain, chez un dépositaire américain, en monnaie fiduciaire, obligations ou même stablecoins), qui présentent un risque de censure élevé en raison du cadre réglementaire américain strict et de la vigilance mondiale en matière de conformité.

(4) Rentabilité économique

Les revenus générés par le protocole ENA proviennent de deux sources :

1. Récompenses de consensus et de couche d’exécution sur les actifs mis en gage (principalement les rendements de mise en gage de l’ETH)

2. Financement et écarts de base issus des positions dérivées de couverture delta

Historiquement, en raison du déséquilibre offre-demande sur les actifs numériques, les participants prenant une position courte sur cette exposition delta (delta = 0) ont bénéficié d’un taux de financement positif et d’un écart de base favorable.

De plus, les détenteurs de USDe peuvent, s’ils ne souhaitent pas trader, mettre en gage leurs USDe pour obtenir des sUSDe. En annulant ce stake et en brûlant les sUSDe, ils récupèrent leurs USDe initiaux ainsi que les rendements générés. Ce mécanisme attire davantage de détenteurs d’ETH, au-delà des seuls traders à levier, renforçant ainsi la liquidité USDe dans tout l’écosystème Web3.

2.2 Gestion des risques

Bien que les stablecoins décentralisés soient attractifs, ils comportent des risques importants. La force d’Ethena réside dans l’intégration dès la conception de solutions visant à minimiser ou atténuer ces risques. Examinons cela en détail.

1. Risque de financement

Ce risque concerne la possibilité d’un taux de financement négatif prolongé. Ethena peut générer des revenus, mais aussi devoir payer des frais. Bien que cela constitue un risque direct pour le protocole, les données montrent que les rendements négatifs sont généralement brefs et retrouvent rapidement la moyenne positive.

Un taux de financement négatif est une caractéristique du système, non un défaut. USDe a été conçu en tenant compte de ce scénario. C’est pourquoi Ethena a créé un fonds de réserve qui intervient lorsque le rendement combiné des actifs LST (ex. stETH) et du taux de financement des positions perpétuelles à court terme est négatif. Ce fonds protège la valeur du collatéral spot soutenant USDe. Ethena ne transmettra jamais un « rendement négatif » aux utilisateurs ayant mis en gage USDe pour obtenir des sUSDe.

L’utilisation d’actifs LST (ex. stETH) comme collatéral pour USDe apporte une marge de sécurité supplémentaire contre les taux négatifs (le stETH offrant un rendement annualisé de 3 à 5 %). Ainsi, le rendement du protocole ne devient négatif que si la somme du rendement LST et du taux de financement est négative.

2. Risque de liquidation

Ce risque correspond à une liquidation forcée sur un exchange centralisé due à un manque de marge lors d’un hedging delta neutre. Pour Ethena, les positions dérivées servent uniquement à neutraliser le delta, avec un levier modéré, rendant la liquidation peu probable. Bien que la marge sur les exchanges soit composée d’ETH spot et de stETH (avec un maximum de 50 % en stETH), depuis la mise à jour Shapella d’Ethereum autorisant le retrait du stETH, l’écart entre stETH et ETH n’a jamais dépassé 0,3 %, signifiant que la valeur du stETH est quasi identique à celle de l’ETH spot.

En outre, Ethena a pris les mesures suivantes pour faire face à une liquidation en situation extrême :

(1) En cas de risque, Ethena délègue systématiquement des collatéraux supplémentaires pour améliorer la situation de marge.

(2) Ethena peut temporairement redistribuer des collatéraux entre exchanges pour faire face à des situations critiques.

(3) Ethena peut mobiliser son fonds de réserve, rapidement déployable pour soutenir les positions de couverture.

(4) En cas d’extrême urgence (ex. grave faille dans le contrat intelligent du stETH), Ethena réduira immédiatement ses risques pour protéger la valeur des actifs supports, notamment en fermant les positions dérivées pour éviter la liquidation, et en vendant les actifs affectés.

3. Risque de garde

Comme Ethena dépend de fournisseurs OES pour détenir les actifs supports, il existe une certaine dépendance opérationnelle, ce qu’on appelle le « risque de garde ». Le modèle économique des gardiens repose sur la protection des actifs, non sur leur laisser sur un exchange centralisé.

Trois risques principaux liés à l’usage des OES :

(1) Accessibilité et disponibilité : Ethena doit pouvoir déposer, retirer et déléguer vers les exchanges. Toute indisponibilité nuirait aux flux commerciaux et à la création/échange de USDe. Notons que cela n’affecte pas la valeur du collatéral soutenant USDe.

(2) Exécution des tâches opérationnelles : Si un exchange échoue, l’OES doit rapidement transférer les PnL non réalisés. Ethena réduit ce risque en effectuant fréquemment des règlements de PnL. Par exemple, Clearloop de Copper règle quotidiennement les gains/pertes entre ses partenaires exchanges et Ethena.

(3) Défaillance opérationnelle du gardien : Bien qu’aucun grand gardien crypto n’ait encore connu de faillite majeure, cela reste possible. Même si les actifs sont dans des comptes séparés, la faillite du gardien causerait des problèmes opérationnels pour la création/échange de USDe, Ethena devant alors gérer le transfert vers un autre prestataire. Heureusement, les actifs ne font pas partie du patrimoine du gardien, et ni ce dernier ni ses créanciers n’en ont de droit légal, grâce à l’usage de fiducies d’isolement ou de portefeuilles MPC.

Ethena évite de concentrer trop de collatéraux chez un seul OES, maîtrise les risques de concentration, et même pour un même exchange, utilise plusieurs OES afin d’atténuer ces deux risques.

4. Risque de faillite d’un exchange

D’abord, Ethena collabore avec plusieurs exchanges pour diversifier les risques. Ensuite, via les OES, il conserve un contrôle total et la propriété des actifs, sans jamais déposer de collatéral sur un exchange. Ainsi, l’impact d’un incident sur un exchange reste limité aux gains/pertes impayés entre deux cycles de règlement OES.

Si un exchange fait faillite, Ethena délègue le collatéral à un autre exchange et couvre le delta impayé précédemment couvert par l’exchange en faillite. Les positions dérivées sont considérées comme clôturées. La préservation du capital est prioritaire. En situation extrême, Ethena protégera toujours la valeur du collatéral et la parité stable de USDe (via le fonds de réserve).

5. Risque de collatéral

Ce « risque de collatéral » vient de la différence entre l’actif support de USDe (stETH) et l’actif sous-jacent du contrat perpétuel (ETH). Ethena doit donc s’assurer que l’écart de prix entre ces deux actifs reste minimal. Comme discuté dans la section sur la liquidation, grâce à un levier faible et un faible discount, tout décrochage du stETH a un impact négligeable sur la couverture, rendant la liquidation quasi impossible.

2.3 Développement commercial et analyse concurrentielle

Depuis sa création, ENA a connu une hausse fulgurante, avec une forte appréciation de sa valeur à court terme. Cette envolée s’explique non seulement par sa technologie robuste et son soutien institutionnel, mais aussi par les rendements élevés offerts, attirant à la fois les investisseurs particuliers et institutionnels. Le 29 mars 2024, Binance a annoncé que le projet Ethena (ENA) serait listé sur Binance Launchpool (50e projet). À partir du 30 mars à 08h00 (heure de Pékin), les utilisateurs pouvaient miner ENA en déposant BNB et FDUSD pendant 3 jours. En outre, Binance a listé ENA le 2 avril à 16h00 (heure de Pékin), avec les paires ENA/BTC, ENA/USDT, ENA/BNB, ENA/FDUSD et ENA/TRY. Ces activités de minage et de cotation illustrent la croissance rapide d’ENA.

Les avantages du modèle ENA lui permettent de se démarquer, incarnant véritablement le stablecoin décentralisé face aux projets centralisés dominants USDT et USDC. Malgré des débuts difficiles, sa dynamique est très forte, suscitant de grandes attentes dans l’industrie.

Chapitre 3 Équipe et financement

3.1 Composition de l’équipe

Ethena a été fondé par Guy Yang, inspiré par un article de blog d’Arthur Hayes. L’équipe compte cinq membres clés.

Guy Young est le fondateur et PDG d’Ethena.

Conor Ryder est responsable de la recherche chez Ethena Labs, ancien analyste de recherche chez Kaiko. Diplômé de l’University College Dublin et de Gonzaga College.

Elliot Parker est responsable de la gestion produit chez Ethena Labs, ancien product manager chez Paradigm. Diplômé de l’Australian National University.

Seraphim Czecker est responsable du développement commercial chez Ethena. Anciennement responsable des risques chez Euler Labs et trader FX marchés émergents chez Goldman Sachs.

Zach Rosenberg est conseil juridique principal d’Ethena Labs, ancien de PwC. Diplômé de Georgetown University, American University Washington College of Law, American University Kogod School of Business et University of Rochester.

3.2 Situation du financement

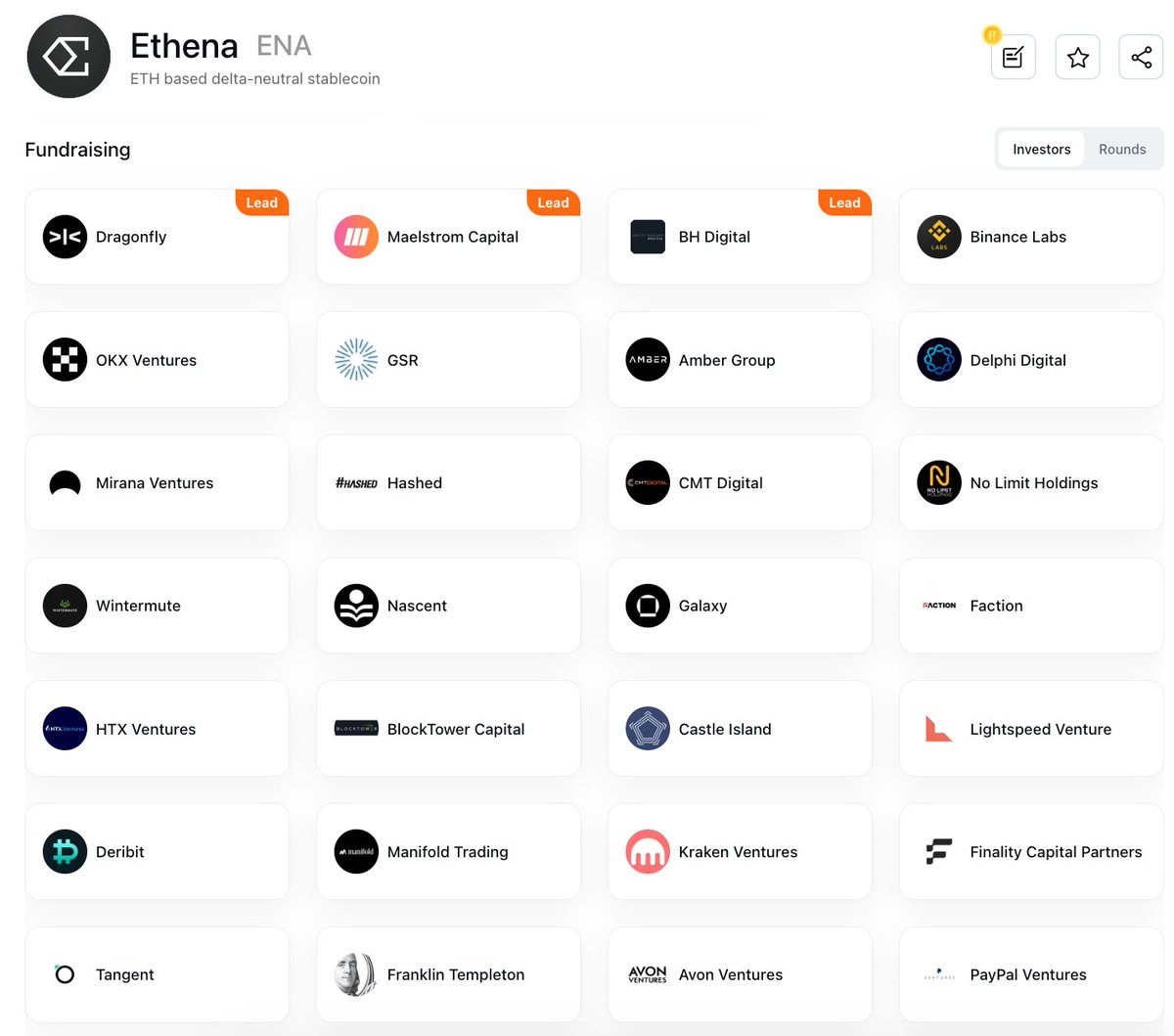

Juillet 2023 : Ethena lève 6,5 millions de dollars en financement de démarrage, mené par Dragonfly, avec la participation de Deribit, Bybit, OKX Ventures, BitMEX, etc.

Février 2024 : Ethena lève 14 millions de dollars en investissement stratégique, mené par Dragonfly, avec PayPal Ventures, Binance Labs, Deribit, Gemini Frontier Fund, Kraken Ventures, etc. Valorisation de 300 millions de dollars.

Chapitre 4 Économie des jetons

4.1 Distribution des jetons

Offre totale : 15 milliards

Offre initiale en circulation : 1,425 milliard

Fondation : 15 %, destiné à promouvoir l’adoption de USDe, réduire la dépendance du monde crypto aux banques traditionnelles et aux stablecoins centralisés, et financer le développement futur, l’évaluation des risques, les audits, etc.

Investisseurs : 25 % (25 % la première année, déblocage mensuel linéaire ensuite)

Développement de l’écosystème : 30 %, alloué au développement d’Ethena. Dont 5 % distribués en airdrop initial aux utilisateurs, le reste servant à soutenir divers programmes et incitations futures. L’activité sur Binance Launchpool en fait partie, représentant 2 % du total.

Contributeurs clés : 30 % (équipe et conseillers d’Ethena Labs, 25 % débloqués après 1 an)

Après le lancement du jeton de gouvernance d’Ethena, le « programme du deuxième trimestre » sera immédiatement lancé, élargissant davantage le modèle économique. Ce programme mettra particulièrement l’accent sur le développement d’un nouveau produit utilisant le Bitcoin (BTC) comme actif support, amplifiant ainsi le potentiel de croissance de USDe et renforçant l’acceptation et les cas d’usage d’Ethena.

Sats Rewards, cœur du programme du deuxième trimestre, récompensera les utilisateurs participant à la construction de l’écosystème Ethena. En augmentant les récompenses pour les premiers utilisateurs, Ethena renforce l’implication et le sentiment d’appartenance communautaire, tout en incitant de nouveaux utilisateurs à rejoindre. Ce mécanisme reflète la

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News