EigenLayer : une clé potentielle de richesse ou un risque caché ?

TechFlow SélectionTechFlow Sélection

EigenLayer : une clé potentielle de richesse ou un risque caché ?

EigenLayer a démontré un énorme potentiel de marché et des perspectives de croissance importantes dans la vague du restaking.

Auteur : Fishery, contributeur principal de Biteye

Édité par : Crush, contributeur principal de Biteye

*Environ 4000 caractères, lecture estimée : 8 minutes

Récemment, EigenLayer a lancé la première phase de son événement d'airdrop EIGEN, attirant une forte attention du marché et étant considéré comme le leader du secteur du restaking dans ce cycle haussier.

Actuellement, seules les fonctions de mise en gage (staking) sont disponibles pour EIGEN ; les transferts et échanges ne sont pas encore possibles. Par conséquent, participer ou non au staking d'EIGEN est un sujet très débattu sur le marché.

Pour aider à mieux comprendre, cet article clarifiera le mécanisme de staking d’EigenLayer, les récompenses potentielles ainsi que les risques associés. À la fin, l’auteur partagera également son propre point de vue quant à savoir s’il faut ou non miser EIGEN.

Tout d’abord, il convient de préciser que le mécanisme de staking d’EigenLayer diffère fortement de celui du PoS d’Ethereum, mais ressemble davantage à la logique de staking utilisée dans la communauté Cosmos. Que ce soit par la structure de l’interface de staking ou par la stratégie marketing autour des nœuds, on retrouve clairement l’influence de Cosmos. Il est donc possible, dans une certaine mesure, d’appliquer les stratégies éprouvées dans l’écosystème Cosmos.

01 EigenLayer : le restaking sur Ethereum

Le « restaking » consiste à réutiliser des ETH déjà misés sur le réseau principal d’Ethereum afin de garantir la sécurité d’autres projets. Grâce à cette méthode, les utilisateurs peuvent non seulement continuer à percevoir des rendements sur leurs mises initiales, mais aussi augmenter leurs gains potentiels en soutenant davantage de projets.

Créé en 2021, EigenLayer est un pionnier du concept de restaking. Il s’agit d’une plateforme intermédiaire située entre le réseau principal d’Ethereum et diverses applications. En déployant des contrats intelligents sur la chaîne principale, elle permet aux participants de restaker leurs ETH ainsi que les jetons dérivés de mise ETH (LST) sur EigenLayer.

Depuis son lancement en juin 2023, EigenLayer a connu une croissance rapide, avec une valeur totale verrouillée dépassant 10 milliards de dollars. Il est désormais l’un des plus grands protocoles blockchain du marché, dépassant même plusieurs grandes plateformes de finance décentralisée (DeFi) telles qu’Aave, Rocket Pool et Uniswap en termes de capitalisation engagée.

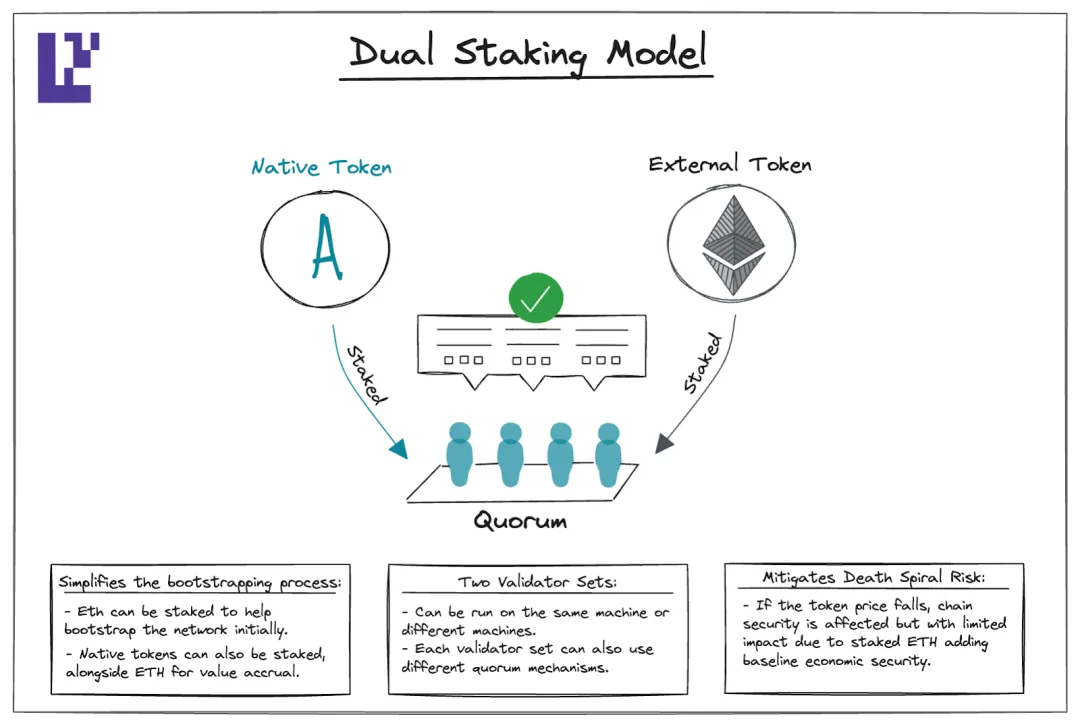

Double mise en gage (Dual Staking)

Désormais que le jeton $EIGEN est lancé, les actifs acceptés par EigenLayer ne se limitent plus aux ETH et LST dans le cadre du restaking, mais incluent également $EIGEN lui-même, ainsi que les jetons natifs futurs émis par chaque AVS (Application-Specific Validation Service), via un service de staking.

C’est ce que EigenLayer appelle son innovation du « double staking » : le service de « restaking » pour les jetons liés à ETH et le service de « staking » pour les jetons de la famille Eigen fonctionnent ensemble pour assurer la sécurité globale d’EigenLayer.

Pour comprendre le double staking, il faut d’abord comprendre ce qu’est un Quorum.

Dans le contexte d’EigenLayer, un Quorum désigne spécifiquement un groupe d’actifs (jetons restakés/stakés) qui fournissent une sécurité partagée utilisée par les AVS.

Les opérateurs de nœuds peuvent choisir de rejoindre un ou plusieurs Quorums selon la composition des actifs stakés sur leur nœud ainsi que selon les exigences du design de l’AVS.

Selon la documentation officielle, les équipes AVS peuvent définir librement la configuration numérique et la composition des actifs du Quorum. Ces paramètres ne sont pas fixes et peuvent être modifiés après le déploiement de l’AVS afin de s’adapter rapidement aux conditions du marché.

L’innovation du double staking atténue efficacement les problèmes de sécurité des réseaux PoS traditionnels causés par une inflation excessive de leur jeton natif, en introduisant des actifs plus stables comme garantie. En intégrant des actifs externes stables comme l’Ethereum, le système bénéficie d’un soutien économique durable, renforçant ainsi la sécurité et la stabilité globales du réseau PoS.

Une fois que le réseau est stabilisé, il devient envisageable d’ajuster progressivement la proportion entre ces deux types de jetons – en augmentant la part du jeton natif – afin de renforcer l’autonomie et l’indépendance du réseau.

Bien que le double staking améliore la résilience du réseau et offre aux projets des outils économiques plus riches, il introduit également de nouveaux défis et risques.

Premièrement, ce mécanisme remet partiellement en question la souveraineté du jeton du projet, affaiblissant ainsi la valeur et l’utilité du jeton natif. Cela implique la nécessité d’ajouter davantage d’utilités pour compenser cet impact négatif.

Deuxièmement, cette flexibilité accrue introduit également un risque accru de centralisation, notamment parce que les décisions de modification du Quorum ne sont pas nécessairement transparentes ni largement participatives au sein de la communauté, pouvant refléter des choix centralisés.

Par ailleurs, dans ce scénario de double staking, le projet EigenLayer applique un traitement différencié concernant les délais de retrait entre le jeton natif EIGEN et les jetons liés à ETH.

Le contrat principal d’EigenLayer impose un délai de retrait de 7 jours pour les LST et ETH en restaking, tandis que la fenêtre de retrait pour le jeton EIGEN est fixée à 24 jours.

L’équipe justifie cette différence par le fait que EIGEN bénéficiera à l’avenir de fonctionnalités uniques (nécessitant un temps de déverrouillage plus long). Toutefois, les détails exacts de ces fonctionnalités, expliquant pourquoi le délai serait trois fois plus long que pour les actifs ETH, restent inconnus.

Imposer un délai de déverrouillage aussi long dans un contexte de manque de transparence constitue indéniablement un risque majeur pour les détenteurs de EIGEN.

En résumé, bien que le modèle économique d’EigenLayer présente des avantages notables en offrant souplesse et extensibilité aux équipes projets, les investisseurs individuels doivent faire preuve de vigilance, identifier soigneusement les risques, en particulier sur des points cruciaux tels que les paramètres du protocole et les modifications des mécanismes de déverrouillage, tout en surveillant attentivement les risques de centralisation.

02 EigenDA

EigenDA est une solution de stockage axée sur la disponibilité des données, développée par EigenLabs et construite sur la plateforme EigenLayer. Ce système est déployé sur la chaîne principale depuis le deuxième trimestre 2024.

La documentation d’EigenLayer étant peu détaillée concernant les paramètres de staking des AVS, nous pouvons néanmoins tirer des enseignements en examinant les paramètres d’EigenDA, le premier AVS lancé.

Le nombre d’opérateurs actifs sur la chaîne principale et sur le testnet Holesky d’EigenDA est limité à 200. Selon la documentation, cette restriction découle du coût élevé du pont reliant les preuves de disponibilité d’EigenDA à Ethereum L1. À terme, grâce aux progrès technologiques, ce coût devrait baisser, permettant vraisemblablement d’assouplir cette limite.

Des exigences minimales de staking sont imposées aux nœuds :

Un opérateur souhaitant rejoindre le groupe ETH doit miser au moins 96 ETH, tandis qu’un opérateur souhaitant rejoindre le groupe EIGEN doit miser au moins 1 EIGEN.

Comparé aux nouvelles blockchains PoS récemment lancées, ce nombre de nœuds n’est pas très élevé et se situe à un niveau similaire à celui de l’écosystème Cosmos, avec une limitation stricte du nombre total de nœuds.

En revanche, d’autres blockchains PoS célèbres n’imposent pas de plafond sur le nombre de nœuds, préférant fixer un minimum de mise. Par exemple, Solana et Avalanche comptent chacun plus de 1700 nœuds, tandis qu’Ethereum dispose de plus d’un million de validateurs.

EigenDA impose des restrictions à la fois sur les actifs et sur le nombre de nœuds, et dans ces conditions strictes, il n’est guère surprenant que le nombre de nœuds remplissant les critères d’actifs ne suffise pas à atteindre la limite de 200 fixée par l’AVS. Actuellement, seuls 147 nœuds sont actifs sur EigenDA.

Bien sûr, le nombre de nœuds n’est pas directement corrélé à la sécurité du réseau, cela reste juste une référence pour comparaison.

Lorsque le nombre maximal d’opérateurs (200) est atteint, un nouvel opérateur ne peut rejoindre qu’en surpassant de 10 % le poids du groupe de l’opérateur actuel ayant le poids le plus faible.

Ici se pose un défi majeur, l’un des problèmes fondamentaux que le restaking cherche à résoudre :

Sur une blockchain PoS classique, il est facile de vérifier l’état des actifs natifs au sein des nœuds et de mettre à jour automatiquement l’ensemble des nœuds valides selon les règles. Mais EigenLayer est différent, car les actifs en restaking sont sur Ethereum, et les nœuds d’EigenLayer ne peuvent pas accéder directement aux données dynamiques du réseau principal d’Ethereum.

Il faut donc un moyen sûr et décentralisé de prouver qu’un nouveau nœud est bien éligible.

Si cette étape ne peut pas être décentralisée, un acteur malveillant pourrait illégalement remplacer un nœud légitime et compromettre ainsi le consensus d’EigenLayer.

Le problème est que recourir à un contrat intelligent pur sur la chaîne pour résoudre ce problème est irréaliste, car le coût computationnel et la complexité de tri ou de gestion d'une file d’attente prioritaire sur la chaîne seraient trop élevés.

Pour contourner cela, EigenLayer adopte une approche hybride : un « approuveur hors chaîne » (Churn Approver) hors chaîne fournit une signature, combinée à une vérification par contrat intelligent sur chaîne.

Quand le nombre maximal d’opérateurs est atteint, un nouveau candidat peut demander une signature à l’« approuveur ». Ce dernier vérifie si le nouveau nœud remplit les exigences financières, puis signe. Enfin, cette signature et les informations de changement sont envoyées au contrat intelligent EigenDA sur la chaîne principale.

Bien que ce mécanisme basé sur des signatures hors chaîne apporte commodité et flexibilité, il introduit aussi un risque de centralisation.

Le processus hors chaîne peut être affecté par des erreurs de gestion ou des failles de sécurité, compromettant ainsi la décentralisation et les garanties de sécurité du réseau.

En outre, la documentation ne mentionne pas le risque de panne de l’approuveur. Si ce dernier ne répond pas aux demandes d’intégration de nouveaux nœuds, les validateurs d’EigenDA ne peuvent pas être remplacés conformément aux règles, et les nœuds exclus restent actifs – une situation dangereuse.

Par conséquent, toute introduction d’un mécanisme hors chaîne exige une attention particulière de la part des utilisateurs.

03 Le mécanisme de Slash & Reward disparu et la stratégie de staking

Le mécanisme de pénalité et de récompense (Slash & Reward) est au cœur de tout réseau PoS. Toutefois, en raison du lancement précipité d’EigenLayer, ces fonctionnalités ne sont pas encore activées.

La partie récompense est bien connue : elle génère un APR, auxquelles s’ajoutent les attentes liées aux airdrops. La partie pénalité (slashing) est plus complexe : si un opérateur ne remplit pas ses obligations (nœud hors ligne pendant un certain temps, double signature, etc.), les fonds délégués à ce nœud subissent une déduction proportionnelle, et l’émission d’APR pour ce nœud peut être suspendue.

Notez qu’EigenLayer n’a pas encore publié les détails techniques. Les explications ci-dessus sont déduites d’autres projets PoS.

À mon avis, cette démarche est assez surprenante : les utilisateurs ont commencé à participer au restaking sans que ces règles soient en place, ignorant largement l’existence du slashing. Ainsi, un jour futur, s’ils subissent une perte financière suite à une mauvaise conduite ou une panne du nœud qu’ils ont choisi, ils en seront totalement inconscients.

D’un point de vue de sécurité financière, les utilisateurs de restaking devraient répartir leurs mises sur plusieurs opérateurs différents. Cela permet de diversifier les risques : en cas de slashing, seule une partie des fonds serait perdue.

Cependant, selon la stratégie marketing d’EigenLayer, privilégier les nœuds les plus populaires et ceux offrant des programmes de points et d’airdrops maximise clairement le gain anticipé. Or, ce type d’incitation va à l’encontre de l’objectif initial de décentralisation.

04 Conclusion

Le restaking, en tant que technologie émergente, suscite un vif intérêt au sein et en dehors de l’industrie. Notamment, selon un rapport du 15 mars, le cofondateur de Lido, le plus grand protocole de mise en gage sur Ethereum, ainsi que Paradigm, financent en secret un nouveau projet appelé Symbiotic pour entrer sur le marché du restaking – un signe fort de la tendance du secteur.

Cependant, malgré le fort potentiel du marché du restaking, les défis techniques auxquels EigenLayer fait face, comme exposés dans cet article, ne doivent pas être sous-estimés. En particulier, Ethereum n’a pas encore inclus le restaking dans ses EIP.

À ce jour, la proposition sur la manière dont le réseau principal pourrait reconnaître la sortie des validateurs d’EigenLayer n’est pas finalisée, ce qui crée une certaine incertitude. Cette imperfection technique augmente les risques du restaking, surtout dans des scénarios où les actifs pourraient être slashés.

Actuellement, la conception d’EigenLayer semble davantage orientée vers l’efficacité économique que vers la robustesse technique. Si les problèmes techniques peuvent être résolus, un projet spécialisé en rentabilité économique devrait inévitablement offrir des retours importants.

Dans l’ensemble, EigenLayer démontre un fort potentiel de marché et un espace de croissance significatif dans la vague du restaking. Bien qu’il fasse face à certains défis techniques et standardisationnels, ceux-ci peuvent être considérés comme des tremplins sur la voie de la croissance.

Au fur et à mesure que ces problèmes seront progressivement résolus, nous avons toutes les raisons de croire qu’EigenLayer pourra, tout en accélérant l’innovation, atteindre ses objectifs économiques à long terme.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News