EigenLayer et Ether.fi se transforment tous deux : le secteur du re-staking ne serait-il plus viable ?

TechFlow SélectionTechFlow Sélection

EigenLayer et Ether.fi se transforment tous deux : le secteur du re-staking ne serait-il plus viable ?

Les ajustements stratégiques de deux grands leaders annoncent-ils que cette voie commence à perdre de son efficacité ?

Rédaction : Fairy, ChainCatcher

Édition : TB, ChainCatcher

Durant le premier semestre 2024, le concept de rendement secondaire a déclenché une vague d'enthousiasme sur le marché, et le « re-staking » est devenu un sujet central dans l'écosystème crypto. EigenLayer s'est imposé rapidement, tandis que des projets comme Ether.fi et Renzo ont fait leur apparition en série, faisant fleurir les jetons de re-staking (LRT) un peu partout.

Cependant, aujourd'hui, les deux principaux acteurs du secteur ont choisi de se transformer :

Ether.fi a annoncé son virage vers une néobanque cryptographique, prévoyant de lancer une carte de paiement ainsi qu'un service de staking destiné aux utilisateurs américains ;

Eigen Labs a annoncé un plan de réduction d'environ 25 % de ses effectifs, réaffectant ses ressources pour se concentrer entièrement sur son nouveau produit, EigenCloud.

Le « re-staking », autrefois brûlant d'actualité, traverse désormais un tournant. Ces changements stratégiques majeurs laissent-ils présager l'essoufflement de ce secteur ?

Émergence, engouement puis purge

Au cours des dernières années, le secteur du re-staking a connu un cycle allant de l'expérimentation conceptuelle à un afflux massif de capitaux.

Selon les données de RootData, plus de 70 projets ont vu le jour dans ce domaine à ce jour. EigenLayer, sur l'écosystème Ethereum, a été le premier à introduire concrètement le modèle ReStaking, déclenchant une explosion collective de protocoles de liquidité de re-staking tels qu’Ether.fi, Renzo et Kelp DAO. Par la suite, de nouveaux projets reposant sur des architectures innovantes, comme Symbiotic et Karak, sont également entrés en scène.

En 2024, le nombre de levées de fonds a grimpé à 27 événements, attirant près de 230 millions de dollars au total dans l'année, faisant de ce secteur l'un des plus en vue du marché crypto. En 2025, toutefois, le rythme des financements ralentit, et l'engouement général autour du secteur commence à s'atténuer.

Parallèlement, la consolidation du marché s'accélère. À ce jour, 11 projets, dont Moebius Finance, goTAO et FortLayer, ont cessé leurs activités, signe que les bulles spéculatives précoces sont progressivement éliminées.

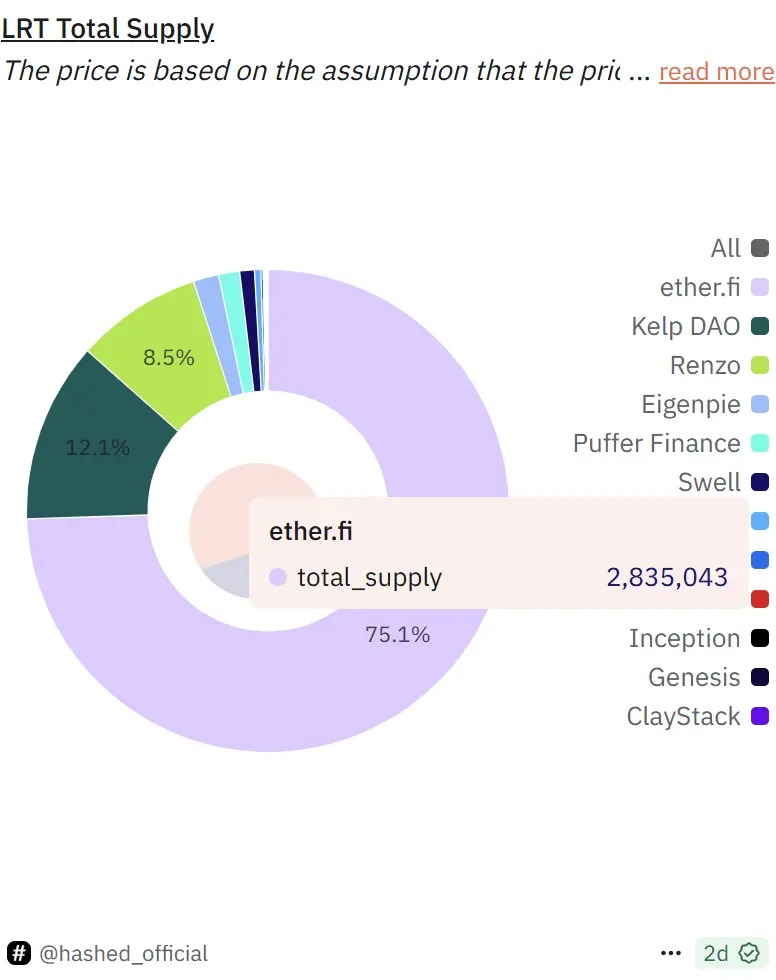

Actuellement, EigenLayer reste le leader incontesté du secteur avec une TVL d’environ 14,2 milliards de dollars, représentant plus de 63 % de la part de marché mondiale. Au sein de son écosystème, Ether.fi détient environ 75 % des parts, suivis par Kelp DAO (12 %) et Renzo (8,5 %).

Une narration qui perd de sa gravité : les signaux de refroidissement derrière les chiffres

À ce jour, la TVL totale des protocoles de re-staking avoisine les 22,4 milliards de dollars, en baisse de 22,7 % par rapport au pic historique atteint en décembre 2024 (environ 29 milliards de dollars). Bien que le volume verrouillé reste élevé, le dynamisme de croissance du re-staking montre clairement des signes de ralentissement.

Source image : Defillama

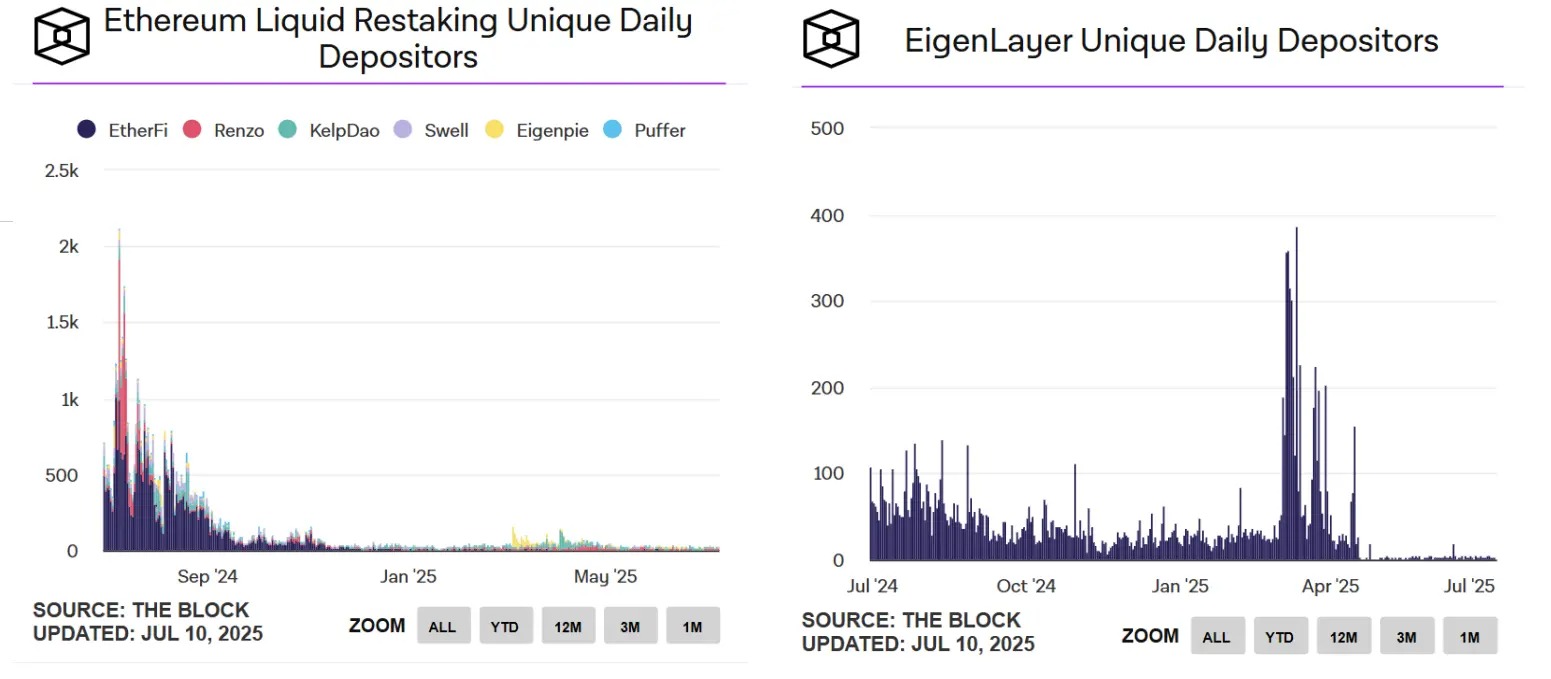

La chute de l'activité utilisateur est encore plus marquée. Selon les données de The Block, le nombre quotidien d'utilisateurs actifs déposant via les protocoles de liquidité de re-staking sur Ethereum est passé d’un pic dépassant mille en juillet 2024 à seulement une trentaine aujourd’hui. Quant au nombre d'adresses de dépôt indépendantes quotidiennes sur EigenLayer, il est même tombé à un chiffre unique.

Source image : The Block

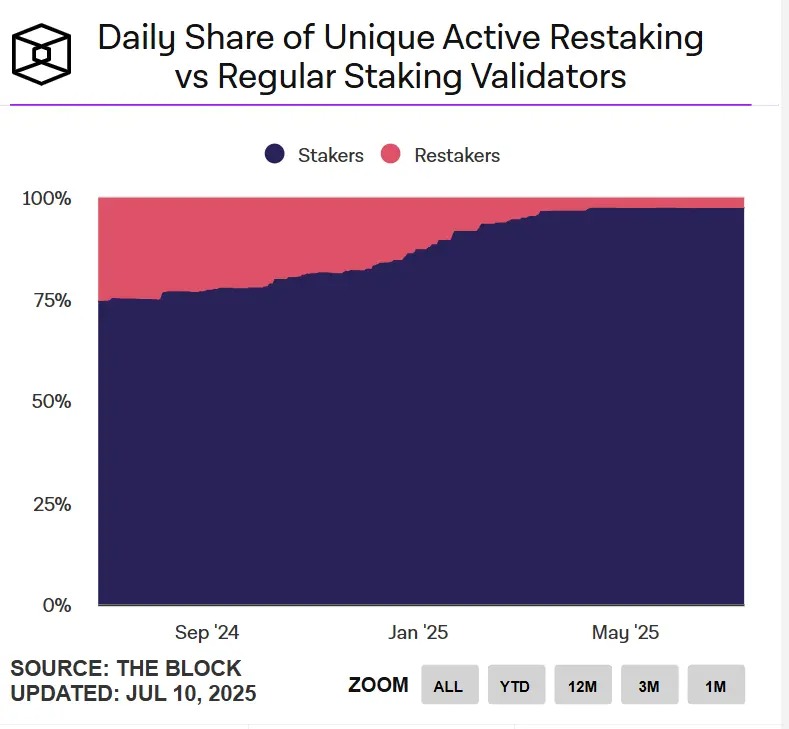

De point de vue des validateurs, l’attrait du re-staking s’affaiblit également. Actuellement, le nombre de validateurs actifs pratiquant le re-staking représente moins de 3 % comparé aux validateurs classiques sur Ethereum.

Par ailleurs, les prix des jetons d’Ether.fi, EigenLayer et Puffer ont tous reculé de plus de 70 % depuis leurs sommets. Dans l’ensemble, bien que le secteur du re-staking conserve encore une certaine ampleur, l’activité utilisateur et l’enthousiasme général ont nettement diminué, plongeant l’écosystème dans un état de « perte de gravité ». L’effet moteur de la narration s’estompe, et la croissance du secteur entre dans une phase de stagnation.

La reconversion des leaders : le business du re-staking serait-il en train de s’effondrer ?

Lorsque les avantages liés à la période des distributions gratuites (airdrops) s’estompent et que l’engouement retombe, la courbe des rendements attendus devient plus plate. Les projets de re-staking doivent alors faire face à une question cruciale : comment peuvent-ils assurer une croissance durable ?

Prenons l’exemple d’Ether.fi : après avoir généré plus de 3,5 millions de dollars de revenus pendant deux mois consécutifs fin 2024, ses revenus sont redescendus à 2,4 millions de dollars en avril 2025. Face à ce ralentissement, une fonctionnalité de re-staking unique semble désormais insuffisante pour soutenir une histoire commerciale complète.

C’est précisément en avril que Ether.fi a commencé à élargir ses frontières produits, en opérant une transition vers une « néobanque cryptographique ». En intégrant des scénarios du monde réel comme le paiement de factures, le versement de salaires, ou encore l’épargne et la consommation, la plateforme vise à construire une boucle fermée d’opérations financières. Le duo « carte de paiement + re-staking » devient ainsi le nouvel moteur visant à renforcer la fidélisation et la rétention des utilisateurs.

Contrairement à la stratégie d’Ether.fi axée sur la couche applicative, EigenLayer opte pour une restructuration plus fondamentale, orientée infrastructure.

Le 9 juillet, Eigen Labs a annoncé une réduction d’environ 25 % de ses effectifs, réorientant ses ressources vers son nouveau produit, la plateforme pour développeurs EigenCloud, qui a d’ailleurs permis d’attirer un nouvel investissement de 70 millions de dollars de la part d’a16z. EigenCloud intègre EigenDA, EigenVerify et EigenCompute, dans le but de fournir une infrastructure de confiance universelle pour les applications tant sur chaîne qu’en dehors.

Bien que leurs trajectoires diffèrent, la transformation d’Ether.fi et d’EigenLayer repose sur une logique commune : faire du « re-staking » non plus une finalité narrative, mais un « module initial », un moyen servant à construire des systèmes d’applications plus complexes.

Le re-staking n’est pas mort, mais son modèle de « croissance linéaire » semble difficilement viable à long terme. Ce n’est que lorsqu’il sera intégré à des récits applicatifs offrant des effets d’échelle significatifs qu’il retrouvera la capacité d’attirer durablement utilisateurs et capitaux.

Le mécanisme de conception du re-staking, qui a su enflammer le marché grâce à la promesse de « rendements secondaires », cherche désormais de nouveaux points d’ancrage et une nouvelle vitalité au sein de cartographies applicatives bien plus complexes.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News