Karak, le nouveau venu du restaking, peut-il contester la domination d'EigenLayer ?

TechFlow SélectionTechFlow Sélection

Karak, le nouveau venu du restaking, peut-il contester la domination d'EigenLayer ?

Karak, émergent dans le domaine du restaking, affiche une croissance des données : s'agit-il d'une prospérité factice ou du résultat d'une construction écologique à long terme ?

Rédaction : shaofaye123, Foresight News

Karak, nouveau venu sur le créneau du restaking, a été entouré de controverses depuis son lancement. Bien qu'il bénéficie d'un financement prestigieux, l'équipe projet est tombée dans une crise de communication ; malgré une valorisation atteignant 1 milliard de dollars, sa valeur totale bloquée (TVL) reste médiocre ; porteur des étiquettes à la mode comme modularité, IA et restaking, ses innovations technologiques peinent toutefois à se démarquer.

Karak est-il une étoile montante du restaking ou une bulle vouée à disparaître rapidement ? Peut-il rivaliser avec EigenLayer ? Cet article vous propose une immersion complète dans Karak Network.

Présentation de Karak

Qu'est-ce que Karak ?

Karak Network est un réseau de restaking, similaire à d'autres projets tels qu’EigenLayer. Il adopte un modèle basé sur les points pour inciter les utilisateurs à effectuer du restaking et ainsi percevoir plusieurs sources de revenus. Karak permet aux utilisateurs de réutiliser leurs actifs mis en gage, en prenant en charge une plus grande diversité d'actifs, notamment ETH, LST, LRT, PT, etc. En plus du réseau principal Ethereum, il supporte également plusieurs blockchains comme Arbitrum, Mantle, BSC et K2. Les stakers peuvent allouer leurs actifs aux services de sécurité distribués (DSS) sur le réseau Karak et accepter d'accorder à ces derniers des droits supplémentaires d'exécution sur leurs actifs engagés.

Comment fonctionne Karak ?

Le mécanisme de fonctionnement de Karak ne diffère pas beaucoup de celui d’EigenLayer, servant de pont entre développeurs et validateurs. Toutefois, au niveau de la couche d’exécution, Karak s’écarte quelque peu en développant sa propre couche 2 (K2), utilisée comme bac à sable pour permettre aux DSS de développer et tester leurs applications avant leur déploiement sur la couche 1.

Actuellement à la phase V2, Karak a offert lors de sa version V1 une solution technique comparable à Turnkey, incluant un SDK et un bac à sable K2 afin de simplifier le processus de développement. Le 23 juillet, Karak Network a lancé la première étape de son testnet Keystone V2, introduisant un mécanisme de slashing basé sur des contrats, permettant aux développeurs de déployer des services de sécurité distribués (DSS) ainsi que des mécanismes personnalisés de restaking. Les opérateurs peuvent également configurer des validateurs et des modules natifs de mise en gage au sein de ce testnet.

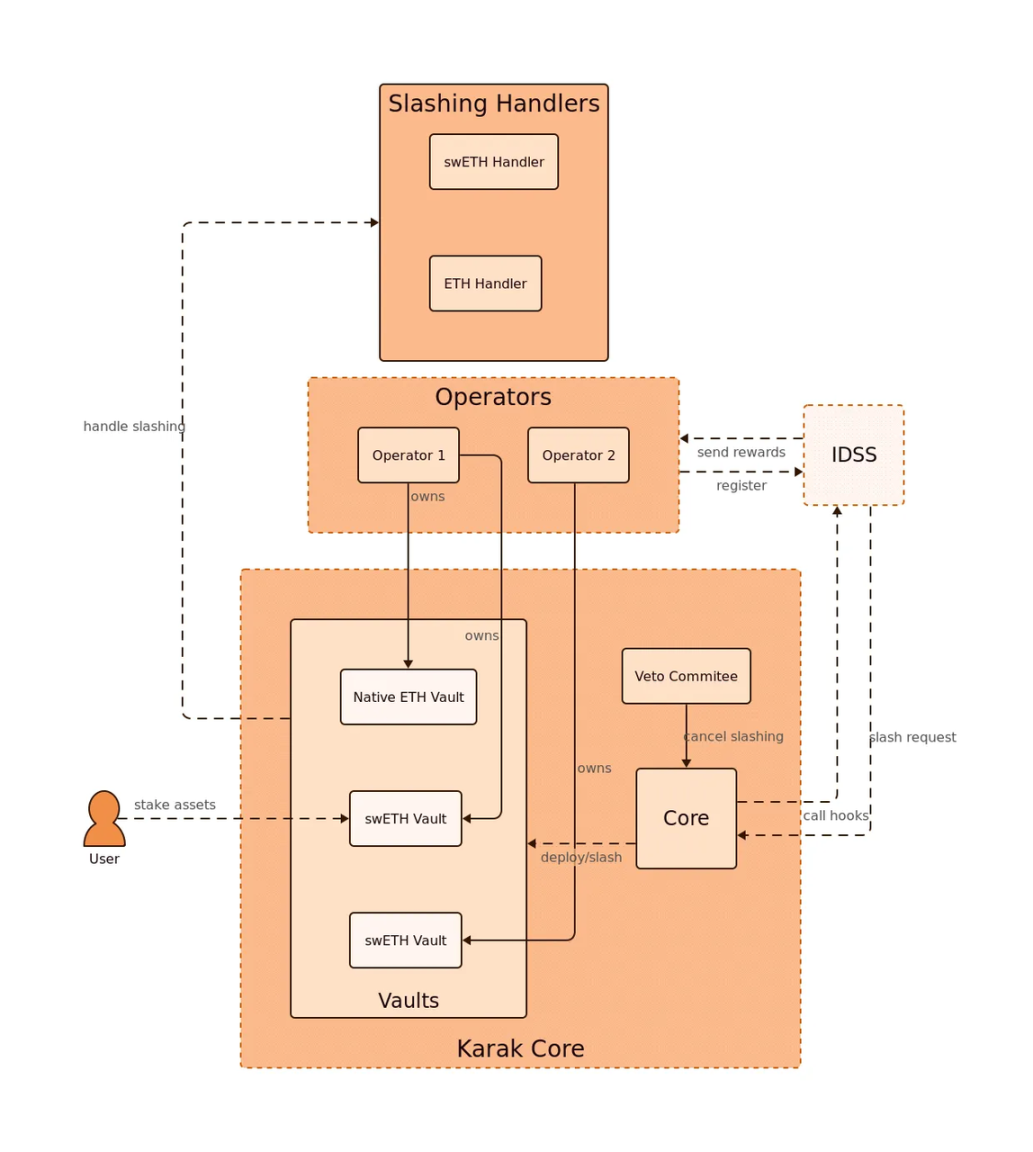

La conception de Karak Keystone repose sur quatre contrats déployés : Core, Vault, SlashingHandler et DSS. Le contrat Vault gère les dépôts et retraits, et applique les demandes de slashing. Le contrat SlashingHandler définit simplement comment un actif spécifique doit être puni — par destruction, envoi vers une adresse nulle, ou action personnalisée. Le contrat DSS, quant à lui, est rédigé par des équipes externes et contient les tâches assignées aux opérateurs ainsi que les conditions de slashing visant à sanctionner ceux qui n’accomplissent pas leurs missions. Enfin, le contrat Core supervise les autres contrats, tranche les requêtes de slashing, et ajoute de nouveaux actifs et vaults. Grâce au testnet Keystone, les développeurs peuvent commencer à construire et déployer des services de sécurité distribués (DSS) ainsi que des stratégies personnalisées de restaking liquide. Les opérateurs peuvent s’inscrire sur le testnet, exécuter des exemples de DSS, et configurer leurs validateurs pour utiliser le module natif de restaking.

Karak peut-il rivaliser avec EigenLayer ?

Qu’il s’agisse de diversification des risques liés aux actifs ou de la demande croissante pour le restaking multichaîne, le créneau du restaking ne se limitera probablement pas à un seul vainqueur. Des projets phares comme Puffer, Swell ou Kelp ne manquent pas non plus. Alors pourquoi Karak attire-t-il autant l’attention ?

Financement prestigieux et crise de communication autour de l’équipe

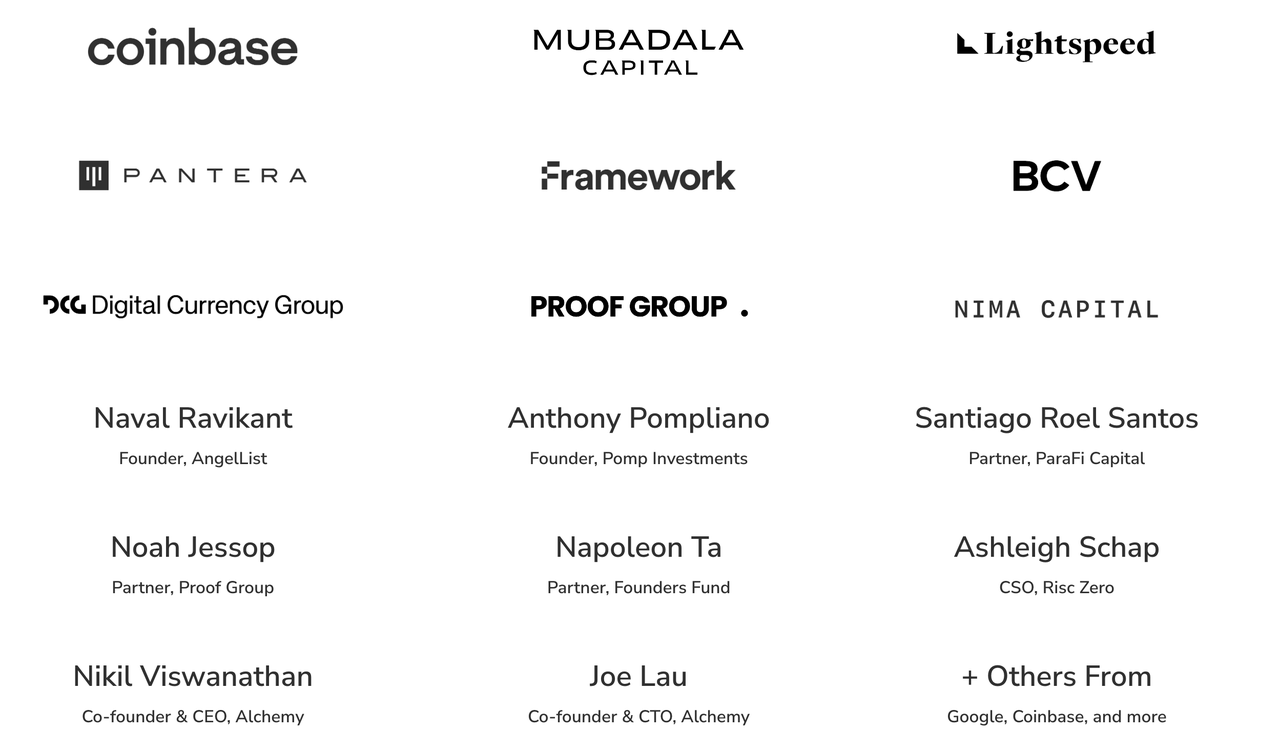

Depuis décembre 2023, date à laquelle Karak a annoncé une levée de fonds de 48 millions de dollars en série A, son financement impressionnant a attiré l’œil du marché. Dirigé par Lightspeed Venture Partners, avec la participation de Mubadala Capital (deuxième plus grand fonds d’Abu Dhabi) et de Coinbase, Karak affiche une valorisation supérieure à 1 milliard de dollars. Ce puissant soutien financier a non seulement généré une forte attention médiatique, mais aussi fourni à Karak un solide appui pour concurrencer sur le créneau du restaking.

Toutefois, depuis son lancement en février, la performance de Karak en termes de TVL a été décevante, n’enregistrant une croissance notable qu’à partir d’avril. Par ailleurs, l’équipe projet a fait face à plusieurs critiques, centrées principalement sur deux aspects :

-

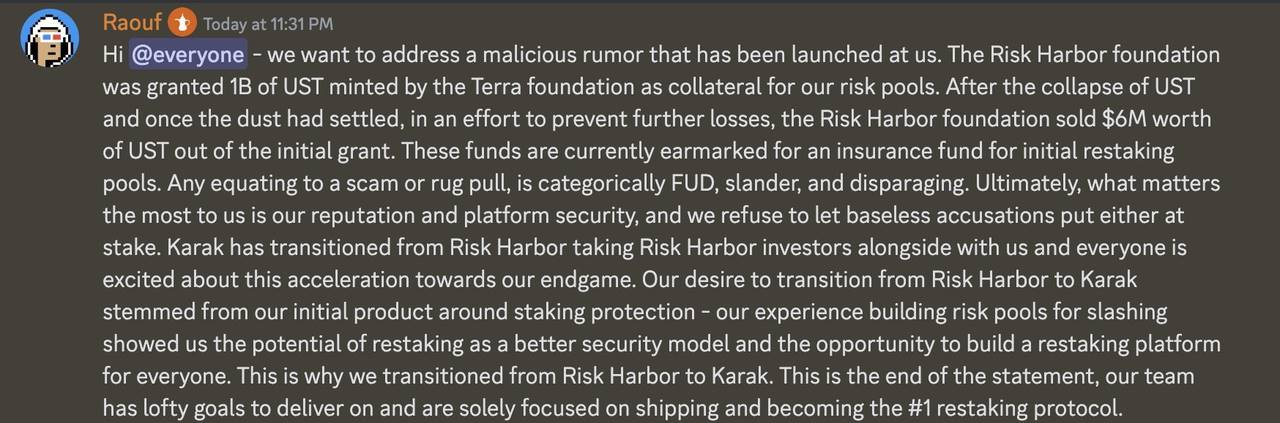

Premièrement, des controverses entourent le profil des membres de l’équipe. Certains seraient issus de Risk Harbor, un projet du précédent écosystème Terra. Pendant l’effondrement de LUNA, Risk Harbor aurait vendu directement, sans vote communautaire, les réserves d’UST du pool d’assurance, récupérant environ 6 millions de dollars. Une partie du marché y voit un « rug pull », tandis que ses défenseurs considèrent cette décision comme un geste salvateur face à une situation critique, préférable à une perte totale.

-

Deuxièmement, le manque de transparence sur les avancées techniques. Après avoir levé des fonds fin 2023, l’équipe a lancé précipitamment son produit en février. En tant que projet de restaking, Karak suscite peu de discussions techniques, privilégiant plutôt des campagnes marketing telles que des « activités de points » pour conquérir le marché. En revanche, les informations relatives à l'avancement technique, au développement et à la construction de l’écosystème restent insuffisantes, minant ainsi la confiance de la communauté quant à la transparence et à l’avenir du projet.

Innovation technologique ou simple surf sur les tendances ?

Le site officiel de Karak mentionne presque toutes les grandes tendances populaires actuelles : modularité, couche 2, intelligence artificielle, etc. Karak se décrit comme « le premier L2 modulaire d’Ethereum, offrant une extensibilité sécurisée pour diverses applications, axé sur la résistance à la censure, la confidentialité et la vérifiabilité ». Il affirme aussi que « grâce à Karak, les modèles d’intelligence artificielle peuvent être intégrés sans friction dans différentes applications, permettant à tout développeur d’utiliser la cryptographie pour effectuer des inférences de modèles ».

Cependant, le marché dispose déjà de nombreuses solutions innovantes : L2 interchangeables, modularité clé en main, protocoles de restaking lucratifs. Ces approches, bien que présentées comme novatrices, sont souvent similaires entre elles, relevant davantage du surf sur les tendances que d'une véritable innovation. Bien que Karak suive une trajectoire technologique proche d’EigenLayer, certaines différences notables lui permettent de se positionner sur le marché.

Restaking multi-actifs : Karak introduit une fonctionnalité de restaking multi-actifs, autorisant les utilisateurs à restaker divers types d’actifs, notamment Ethereum, jetons de mise en gage liquides, stablecoins, etc., afin de générer des récompenses, augmentant ainsi fortement la diversité des actifs disponibles.

Optimisation du processus de restaking : À l’instar d’EigenLayer, Karak dispose de sa propre version d’AVS appelée Distributed Secure Services (services de sécurité distribués). Il intègre une philosophie de restaking omniprésent, rendant l’infrastructure de sécurité accessible à toute personne sur n’importe quelle blockchain.

Néanmoins, d’un point de vue purement technique, les innovations restent limitées. Les DSS peuvent certes capter plus de liquidités en provenance d’autres chaînes, mais cela repose surtout sur des stratégies commerciales et des opportunités de marché. Comparé à Ethereum, les autres actifs ont un coût d’opportunité moindre, ce qui offre aux DSS des rendements plus durables.

Prospérité trompeuse à court terme ou véritable écosystème durable ?

La stratégie commerciale de Karak a rapporté d’importants bénéfices à court terme. Depuis le lancement de Karak V1 Private Access en avril, tous les indicateurs ont connu une croissance spectaculaire :

-

Plus de 1 milliard de dollars de TVL accumulés en 6 semaines via le restaking ;

-

Plus de 155 000 utilisateurs indépendants recrutés ;

-

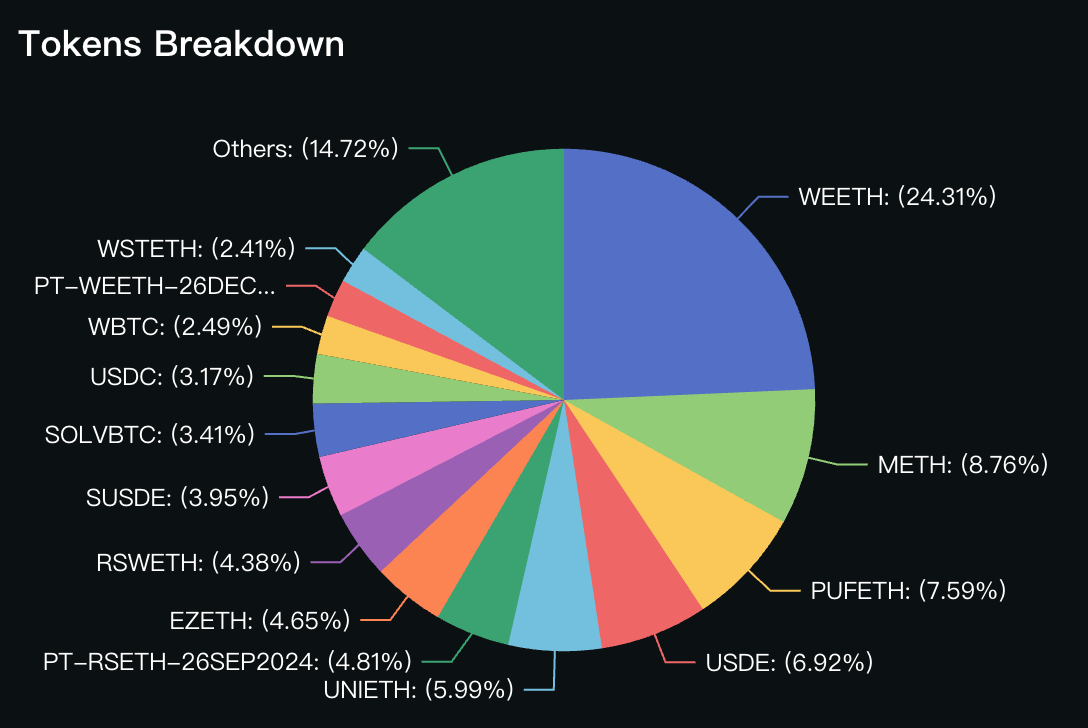

Intégration de plus de 45 actifs, incluant des stablecoins, des jetons de mise en gage liquides et des jetons de restaking liquides ;

-

Intégration sur plus de 5 blockchains, dont Ethereum et Arbitrum ;

-

Développement de plus de 10 services de sécurité distribués et de plus de 20 applications DSS.

Bien que Karak fasse preuve d’une forte compétitivité technique et marketing, il fait également face à certains risques. Le mécanisme de restaking et la sécurité d’EigenLayer ont été largement validés par le marché, et sa TVL extrêmement élevée ainsi que sa reconnaissance étendue lui assurent une position dominante incontestée dans le secteur. Karak, par ses couches imbriquées, peut certes drainer temporairement de la liquidité et faire croître artificiellement ses données, mais derrière cette croissance rapide de la TVL se cachent des risques importants. Combien de projets ou de réseaux utiliseront réellement les actifs de restaking construits par Karak ? Sa sécurité résistera-t-elle à l’épreuve du marché ? Les autres actifs, en dehors d’Ethereum, peuvent-ils vraiment porter le récit du restaking ? Et les utilisateurs ont-ils réellement l’intention de continuer à alimenter cet écosystème ? Lorsque le vent favorable au restaking retombera, les réponses deviendront évidentes.

Conclusion

En tant que nouveau venu sur le créneau du restaking, Karak démontre une forte compétitivité grâce à son approche multichaîne et multi-actifs. Face à des projets établis comme EigenLayer, Karak parviendra-t-il à ébranler leur domination ? Cela dépendra non seulement de sa capacité à renforcer continuellement la confiance des utilisateurs, la sécurité et sa promotion, mais surtout de savoir si son écosystème répond réellement aux besoins du marché. Les AVS cherchant une protection sécurisée choisiront naturellement de se construire sur EigenLayer. Ce qui mérite d’être observé, c’est qui, en dehors des utilisateurs uniquement motivés par des gains multi-actifs, choisira de bâtir sur Karak.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News