Lorsque toutes les cryptomonnaies s'engagent dans le restaking, ce n'est pas la sécurité qui est garantie, mais l'intérêt.

TechFlow SélectionTechFlow Sélection

Lorsque toutes les cryptomonnaies s'engagent dans le restaking, ce n'est pas la sécurité qui est garantie, mais l'intérêt.

Le réengagement permet aux détenteurs d'actifs cryptographiques ayant une plus grande appétence pour le risque de générer des rendements supplémentaires.

Auteur : Marco Manoppo

Traduction : TechFlow

Bonjour à tous,

Cela faisait longtemps que je n'avais pas partagé ce genre de réflexion. Récemment, j'ai beaucoup réfléchi à l'avenir du restaking, qui a dominé le marché ces 18 derniers mois.

Pour simplifier la discussion, j'utiliserai parfois EigenLayer ou AVS pour décrire le concept général de restaking. Toutefois, j'emploie ce terme dans un sens large englobant tous les protocoles de restaking et les services construits dessus, et pas uniquement EigenLayer.

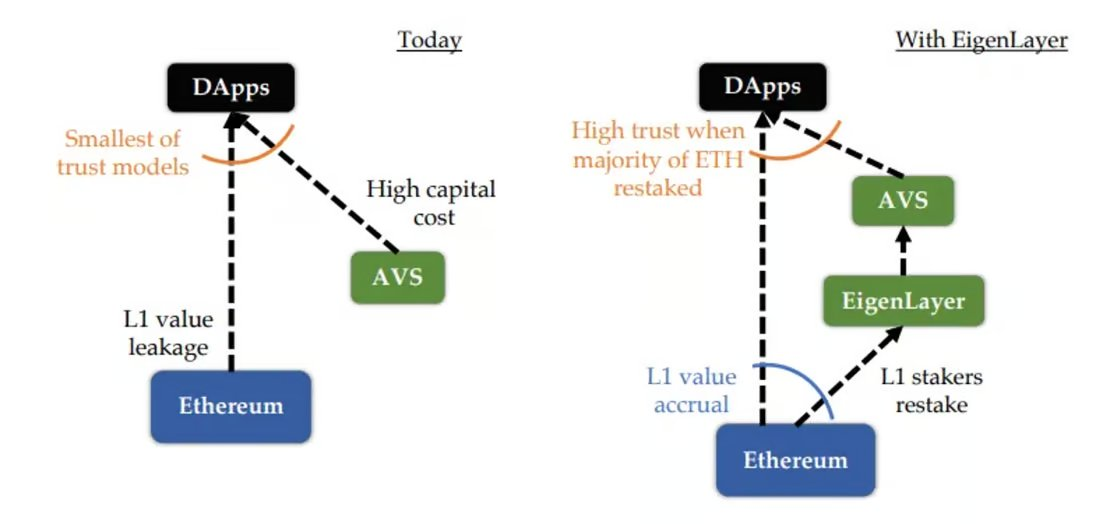

Le concept d’EigenLayer et du restaking a ouvert la boîte de Pandore.

Théoriquement, étendre la sécurité économique d’un actif hautement liquide et accessible mondialement est logique. Cela permet aux développeurs de créer des applications sur chaîne sans avoir besoin de bâtir un écosystème entier autour d’un jeton dédié à leur projet.

Source : Livre blanc d’EigenLayer

L'hypothèse selon laquelle l'Ethereum (ETH) est un actif de qualité repose sur deux idées :

1. Pour les développeurs, il est raisonnable d’utiliser sa sécurité économique pour construire leurs produits, car cela améliore la sécurité, réduit les coûts et permet de se concentrer sur les fonctionnalités principales.

2. Offrir une meilleure expérience utilisateur. Pourtant, après 18 mois de développement depuis la publication du livre blanc d’EigenLayer, le paysage du restaking a changé.

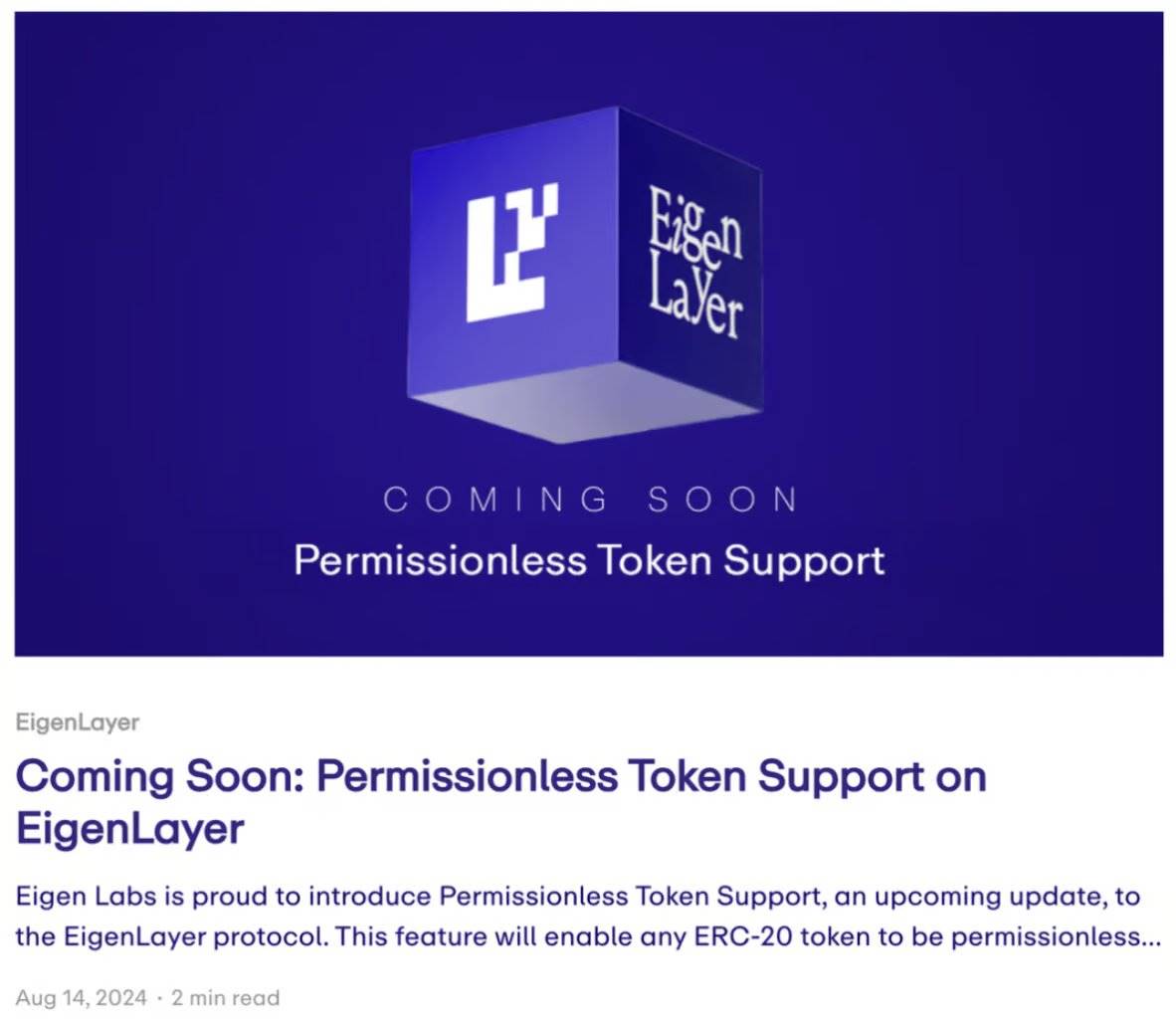

Nous avons désormais des projets de restaking du Bitcoin comme Babylon, des projets de restaking Solana comme Solayer, ainsi que des projets multi-actifs comme Karak et Symbiotic. Même EigenLayer commence à supporter des jetons sans permission, autorisant tout jeton ERC-20 à devenir restakable sans approbation préalable.

Source : Blog d’EigenLayer

Le marché a parlé : chaque jeton sera restaké.

Le cœur du restaking n’est plus seulement d’étendre la sécurité économique de l’ETH, mais concerne désormais l’émission d’un nouveau type d’actif dérivé sur chaîne — le jeton restaké (et par extension, le jeton de liquidité issu du restaking).

En outre, avec l'émergence de solutions de mise en gage liquide comme Tally Protocol, on peut anticiper que le futur du restaking inclura tous les jetons cryptos, pas seulement les actifs de couche 1. Nous verrons des stARB être restakés en rstARB, puis emballés en wrstARB.

Qu'est-ce que cela signifie alors pour l'avenir de la crypto ? Que se passe-t-il lorsque la sécurité économique peut être étendue à partir de n'importe quel jeton ?

La dynamique de l'offre et de la demande dans le restaking

Ces deux facteurs sont déterminants pour l'avenir du restaking.

Vous pouvez publier de longs threads sur des sujets complexes comme les jetons subjectifs ou la coordination humaine, mais cela dépasse mes compétences. Si un projet de restaking souhaite me verser des jetons d'advisory, je pourrais envisager d'y consacrer un article. Mais je m'égare.

Dans le domaine de la crypto, deux vérités demeurent invariables :

-

Les gens recherchent toujours des rendements plus élevés

-

Les développeurs veulent toujours créer davantage de jetons

La recherche de rendements plus élevés

Les protocoles de restaking ont atteint une adéquation optimale entre produit et marché (PMF) du côté de l'offre.

Comme nous l’avons vu chez nos aînés de Wall Street, le marché cryptographique évolue rapidement vers une course constante au risque accru. Un exemple ? Polymarket dispose désormais d’un marché dérivé spécialisé sur les événements d’actualité. Nous glissons tous vers l’excès.

Les participants au restaking obtiennent davantage de rendements via les AVS (services construits sur les protocoles de restaking). Dans un scénario idéal, les développeurs choisissent de construire sur un protocole de restaking et incitent les utilisateurs à y engager leurs actifs. Pour cela, ils peuvent partager une partie de leurs revenus ou récompenser les participants avec leur propre jeton natif.

Faisons un rapide calcul :

Au 7 septembre 2024,

-

Une valeur de 10,5 milliards de dollars d’ETH est restakée sur EigenLayer.

-

Supposons que la majorité de cet ETH restaké soit constituée de jetons de mise en gage liquide (LST), générant déjà un rendement annuel (APY) de 4 %, et cherchant à augmenter ce rendement via le restaking.

-

Pour ajouter 1 % supplémentaire d’APY annuel, EigenLayer et ses AVS doivent créer une valeur de 105 millions de dollars. Cela ne tient pas compte des pertes (slashing) ni des risques liés aux contrats intelligents.

Il est clair que si le restaking ne rapporte qu’un APY supplémentaire de 1 %, le ratio rendement/risque (r/r) n’en vaut pas la chandelle. Je dirais hardiment qu’il faut au moins atteindre 8 % ou plus pour que les allocateurs de capital jugent le risque acceptable. Cela signifie que l’écosystème du restaking doit générer une valeur minimale de 420 millions de dollars par an.

Source : KelpDAO

Actuellement, les rendements élevés observés dans le restaking proviennent principalement du jeton EIGEN bientôt lancé, ainsi que des programmes de points des protocoles de liquidité en restaking — des gains qui paraissent dérisoires comparés aux revenus réels ou attendus.

Imaginez ce scénario : 3 protocoles de restaking, 10 protocoles de liquidité en restaking, et plus de 50 AVS. La liquidité sera fragmentée, et les développeurs (ici considérés comme consommateurs) seront confrontés à une surabondance de choix, entraînant confusion plutôt que confiance. Quel protocole de restaking choisir ? Quels actifs utiliser pour renforcer la sécurité économique de mon projet ? Etc.

Par conséquent, soit il faut massivement augmenter la quantité d’ETH restakée, soit accélérer l’émission de jetons natifs.

En résumé, les protocoles de restaking et leurs AVS doivent émettre massivement leurs propres jetons pour maintenir l’activité du côté offre.

Les développeurs veulent créer des jetons

Côté demande, les protocoles de restaking affirment qu’il est plus économique et sécurisé pour les développeurs d’utiliser des actifs restakés pour alimenter leurs applications plutôt que leurs propres jetons dédiés.

Même si cela peut être vrai pour certaines applications nécessitant une haute confiance (comme les ponts), en réalité, l’émission de son propre jeton et son utilisation comme mécanisme d’incitation reste la clé du succès de tout projet cryptographique, qu’il s’agisse d’une blockchain ou d’une application.

Intégrer des actifs restakés comme fonction complémentaire peut apporter des avantages supplémentaires, mais cela ne devrait pas dicter la proposition de valeur fondamentale du produit, ni affaiblir la valeur du propre jeton du projet. Certains, comme Kyle de Multicoin, adoptent une position encore plus radicale, affirmant que la sécurité économique n’est pas un moteur essentiel de croissance.

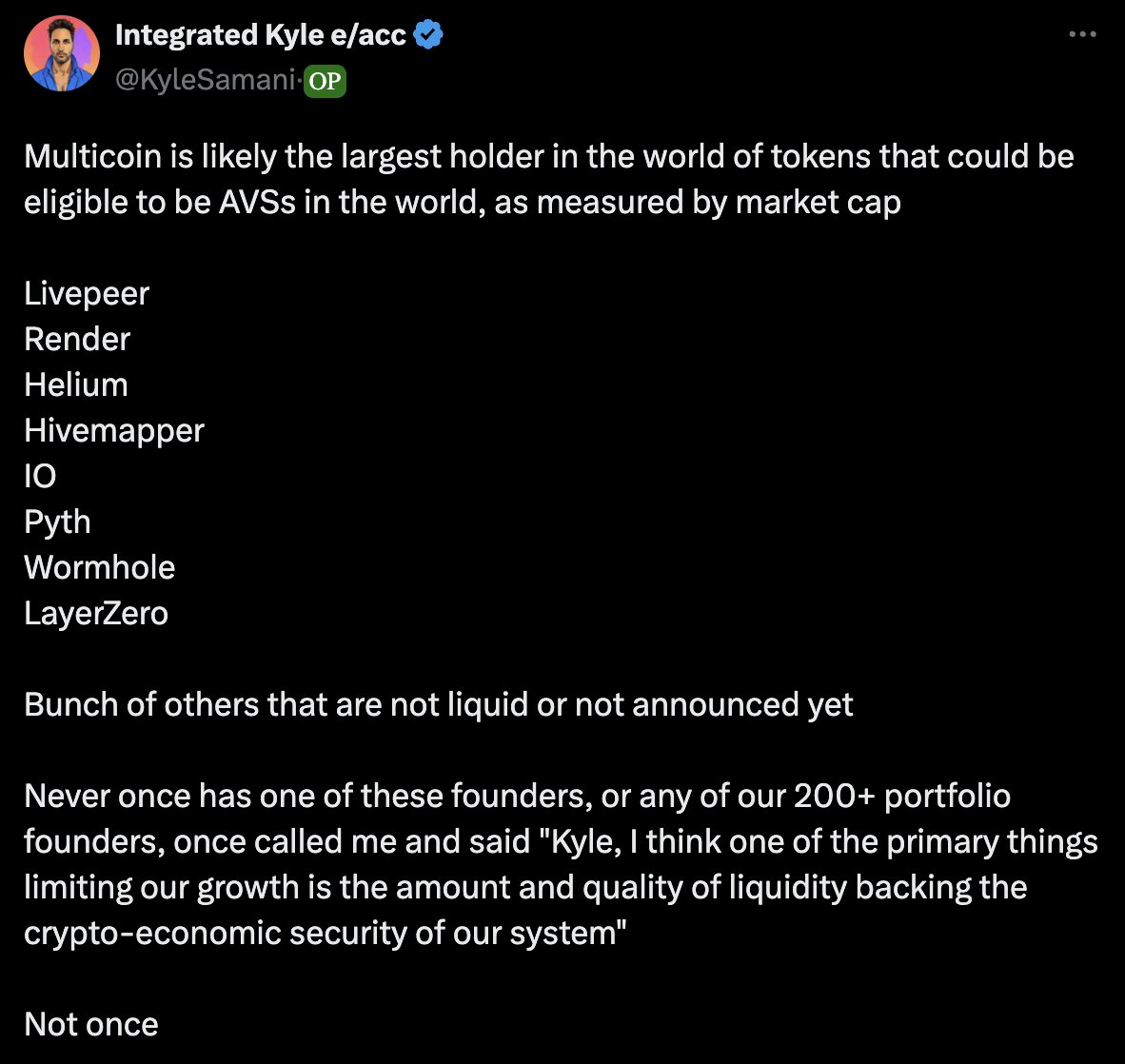

Kyle e/acc intégré : « Multicoin est probablement le détenteur mondial le plus important, dont les jetons, classés par capitalisation, pourraient être éligibles comme AVS.

Cela inclut Livepeer, Render, Helium, Hivemapper, Pyth, Wormhole, LayerZero.

Il y a aussi d'autres jetons non encore publiés ou non annoncés.

Jamais aucun de ces fondateurs, ni aucun des plus de 200 fondateurs de notre portefeuille, ne m’a appelé en disant : “Kyle, je pense que l’un des principaux facteurs limitant notre croissance est la quantité et la qualité de liquidité de la sécurité économique cryptographique soutenant notre système.”

Jamais une seule fois. »

Franchement, difficile de contredire ce point de vue.

J’ai 7 ans d’expérience en crypto et jamais entendu un autre utilisateur intensif ou collègue du secteur — ceux qui stockent la majeure partie de leur patrimoine sur chaîne — me dire qu’il a choisi un produit plutôt qu’un autre à cause de sa sécurité économique.

D’un point de vue économique, Luca de M^0 a écrit un excellent article expliquant pourquoi, en raison de l’inefficacité du marché, utiliser son propre jeton local peut être moins coûteux pour un projet qu’utiliser de l’ETH.

Quand les jetons sont-ils émis ? Honnêtement, indépendamment du fait qu’ils soient ou non considérés comme des titres, les jetons spécifiques aux projets dotés d’une fonction de gouvernance, d’utilité, d’économie ou de rareté sont perçus par les investisseurs comme un symbole de réussite ou de notoriété du projet. Même sans droits financiers ou de contrôle résiduels, cette perception persiste. Dans un petit secteur comme la crypto, les jetons sont souvent associés à une narration ou à un changement anticipé de liquidité, plutôt qu’à des flux de trésorerie. Quoi qu’on en pense, il est clair et bien documenté que sur le marché proxy des actions en crypto, l’efficience est loin d’être atteinte, et qu’un prix élevé du jeton au-dessus du niveau rationnel se traduit par un coût du capital inférieur aux attentes rationnelles pour le projet.Un coût du capital plus faible se manifeste généralement par une dilution moindre lors des tours de financement, ou par des valorisations plus élevées comparées aux autres industries. On peut donc dire qu’en raison de l’inefficacité des marchés de capitaux, les jetons locaux offrent effectivement aux développeurs un coût du capital inférieur à celui du $ETH .

Source : Dirt Roads

À la justice, EigenLayer semble avoir anticipé cette situation en concevant un système de double mise en gage. Aujourd’hui, ses concurrents font même du restaking multi-actifs un argument marketing différenciant.

Si tous les jetons vont être restakés à l’avenir, quelle est la vraie valeur ajoutée des protocoles de restaking pour les développeurs ?

Je pense que la réponse réside dans l’assurance et l’amplification.

Le futur du restaking multi-actifs apportera une diversité de choix

Si les projets souhaitent améliorer leurs produits et se différencier, le restaking deviendra une fonction complémentaire intégrable.

-

Assurance : Il fournit une garantie supplémentaire que le produit fonctionnera comme annoncé, car davantage de capital le soutient.

-

Amplification : La meilleure stratégie des protocoles de restaking est de redéfinir toute la narration et de convaincre les développeurs d’intégrer par défaut la technologie de restaking dans tout produit, car “cela rend tout meilleur”. Oh, tu es un oracle vulnérable aux attaques de manipulation de prix ? Et si nous devenions aussi un AVS ?

On ignore encore si les utilisateurs finaux s'en soucient vraiment.

Tous les jetons vont concurrencer pour devenir l’actif de restaking préféré, car cela leur confère une valeur perçue et réduit la pression vendeuse. Les AVS pourront choisir parmi plusieurs types d’actifs de restaking selon leur appétit pour le risque, leurs incitations, leurs fonctionnalités spécifiques et l’écosystème avec lequel ils souhaitent s’aligner. Il ne s’agit plus seulement de sécurité économique centrale, mais d’assurance, de restaking et de politique. À mesure que chaque jeton sera restaké, les AVS auront de nombreux choix.

-

Quels actifs dois-je choisir pour assurer ma sécurité économique ? Quel alignement politique souhaité ? Quel écosystème correspond le mieux à mon produit ?

Finalement, cette décision dépendra de ce qui apporte le meilleur avantage fonctionnel à mon produit. Comme les applications se déployant sur plusieurs blockchains et devenant finalement des application-chains, les AVS finiront par exploiter la sécurité économique des actifs et écosystèmes qui leur apportent le plus de bénéfices, parfois même plusieurs à la fois.

Le tweet de Jai résume bien la perception majoritaire des développeurs sur les avantages du restaking.

Il faut mentionner que certains projets, comme Nuffle, travaillent déjà activement à résoudre cette situation.

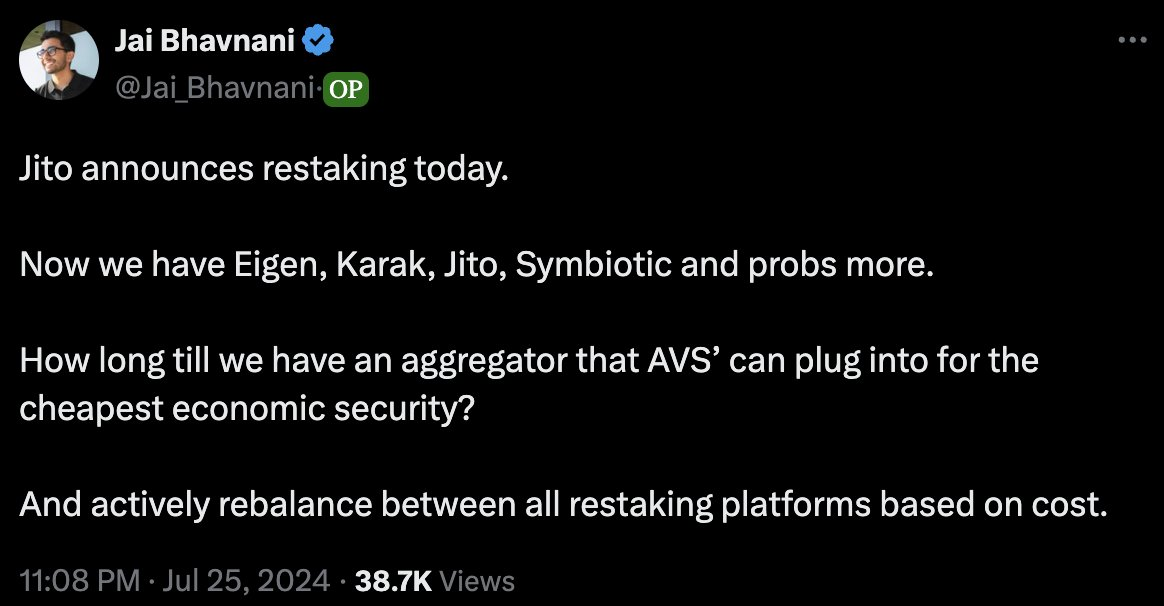

Jai Bhavnani : « Jito vient d’annoncer son support du restaking. Maintenant, nous avons Eigen, Karak, Jito, Symbiotic, etc., et probablement d’autres à venir. Combien de temps faudra-t-il avant d’avoir un agrégateur permettant aux AVS d’accéder à la sécurité la plus économique possible, capable de rééquilibrer activement entre toutes les plateformes de restaking selon le coût ? »

Conclusion

Sur Crypto Twitter, on a tendance à penser en termes absolus. En réalité, le restaking est un outil de base intéressant qui élargit les choix des développeurs et influence les marchés on-chain via l’émission d’un nouvel actif dérivé, mais ce n’est pas une révolution.

Au minimum, il permet aux détenteurs d’actifs cryptos à forte aversion au risque d’obtenir des rendements supplémentaires, élargit les choix techniques et réduit la charge d’ingénierie pour les développeurs. Il offre une fonction complémentaire aux développeurs et crée un nouveau marché dérivé pour les détenteurs d’actifs on-chain.

De nombreux actifs seront restakés, offrant aux développeurs une variété de choix lors de l’intégration d’actifs de restaking. Finalement, les développeurs choisiront, comme pour le déploiement sur une nouvelle chaîne, l’écosystème d’actifs de restaking qui apporte le plus grand avantage à leur produit, parfois même plusieurs à la fois.

Les jetons vont concurrencer pour devenir des actifs de restaking, car le nouveau marché dérivé issu du restaking bénéficiera à ces jetons, augmentant leur utilisation et leur valeur perçue.

Il ne s'agit jamais vraiment de sécurité économique, mais d'assurance, de restaking et de politique.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News