Du krach financier de 2008 au marché du re-staking : une liquidité insuffisante et des risques liés à l'effet de levier, menant potentiellement à une « crise des subprimes »

TechFlow SélectionTechFlow Sélection

Du krach financier de 2008 au marché du re-staking : une liquidité insuffisante et des risques liés à l'effet de levier, menant potentiellement à une « crise des subprimes »

Lorsque de mauvaises pratiques dans les prêts hypothécaires ont entraîné une augmentation des défauts, la liquidation en chaîne, la panique et le manque de liquidités ont provoqué un grave recul de l'économie mondiale.

Auteur : Possibility Result

Traduction : TechFlow

Introduction

Avec le rendement du staking ETH tombé à environ 3 %, les investisseurs se tournent vers un produit appelé jetons de restaking liquide (Liquid Restaking Tokens, LRTs), des pools tokenisés de restaking, afin d'augmenter leurs rendements en ETH. La valeur accumulée dans les LRTs a ainsi grimpé en flèche jusqu'à atteindre 10 milliards de dollars. Ce mouvement est principalement alimenté par environ 2,3 milliards de dollars utilisés comme collatéraux pour des opérations à effet de levier. Toutefois, cette stratégie n'est pas sans risque. Chaque composant des LRTs comporte des risques spécifiques uniques, difficiles à modéliser, et la liquidité sur chaîne reste insuffisante pour permettre des liquidations efficaces lors d'événements massifs de slashing.

Alors que le rendement du staking de l'Ethereum (ETH) chute autour de 3 %, les investisseurs migrent vers une forme de pool tokenisé nommée jetons de restaking liquide (LRTs) pour rechercher des rendements plus élevés en ETH. En conséquence, la valeur stockée dans les LRTs a explosé à hauteur de 100 milliards de dollars. Cette tendance est principalement portée par environ 23 milliards de dollars en collatéraux utilisés pour des stratégies à effet de levier. Cependant, cela s'accompagne aussi de risques. Les positions au sein des LRTs présentent des risques spécifiques difficiles à prédire, et la liquidité sur chaîne est insuffisante pour gérer efficacement les liquidations lors d’événements massifs de dévaluation.

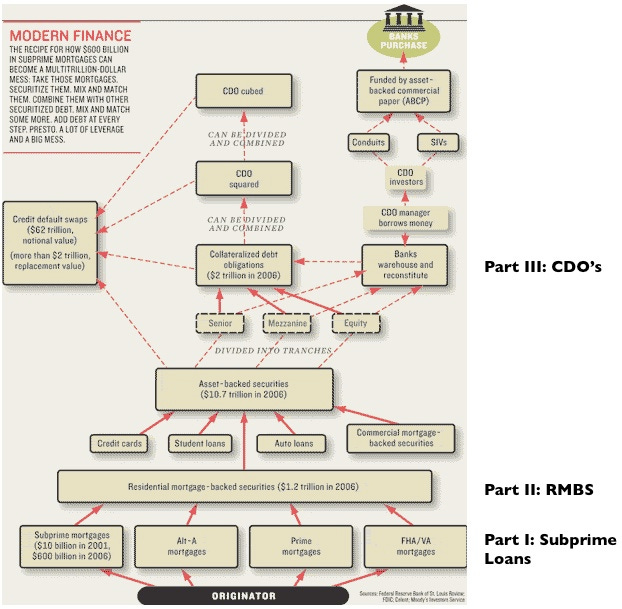

La situation actuelle des LRTs présente certaines similitudes avec celle qui prévalait avant la crise financière de 2008. En 2003, le taux directeur américain est descendu à 1 %, son plus bas niveau en 50 ans. Pour poursuivre des rendements plus élevés en dollars, les investisseurs ont afflué vers le marché immobilier américain. Comme les prêts hypothécaires individuels manquaient de liquidité, les ingénieurs financiers les ont regroupés en titres adossés à des créances hypothécaires (MBS). Le cœur de l'effondrement de 2008 résidait dans l'excès d'effet de levier et le manque de liquidité des MBS, contenant des risques spécifiques eux-mêmes difficiles à anticiper — tout comme les LRTs. Lorsque des prêts immobiliers mal conçus ont entraîné une vague de défauts, la réaction en chaîne de liquidations, de panique et de pénurie de liquidités a provoqué une grave récession économique mondiale.

Face à ces similarités, nous devrions nous interroger et chercher à répondre à la question suivante : Que pouvons-nous apprendre des erreurs du passé ?

Bref rappel historique de 2008

(Note : beaucoup d'autres éléments sont absents ici, mais j'ai sélectionné ceux les plus pertinents pour notre propos.)

Une version simplifiée de l’histoire conduisant à la récession de 2008 :

Les incitations des initiateurs et des sérialisateurs de prêts

La demande croissante pour des titres adossés à des créances hypothécaires (MBS) a naturellement encouragé une offre accrue de prêts immobiliers. Le modèle « origination et distribution » est alors devenu dominant. Il permettait aux banques prêteuses (initiateurs) de transférer rapidement le risque de défaut aux sérialisateurs, puis aux traders en quête de rendements plus élevés (distribution). En externalisant le risque, le processus d’octroi de prêts est devenu plus évolutive : les initiateurs pouvaient produire et vendre rapidement des dettes hypothécaires sans avoir besoin d’un bilan solide ni d’une gestion rigoureuse des risques.

C’est là notre premier problème de type principal-agent : puisque les initiateurs de prêts ne supportaient pas eux-mêmes les risques liés aux crédits accordés, ils avaient tout intérêt à en accorder davantage, avec peu ou pas de risque personnel. Cette dynamique a conduit à l’émergence d’un type particulièrement mauvais de prêt, qualifié de « conçu pour impayer ».

Les incitations des agences de notation

Mais outre les initiateurs et sérialisateurs, les agences de notation jouaient un rôle central en légitimant ces sources de rendement apparemment stables. Leur participation a accéléré la crise de deux manières principales :

-

Les agences étaient rémunérées par les entités chargées d’emballer et de sérialiser les prêts. Ce conflit d’intérêts les poussait à se concurrencer pour attirer plus de clients, en abaissant progressivement leurs standards de notation. Par exemple, l’agence Fitch, trop prudente dans ses attributions de notation AAA, a perdu presque toute activité sur le marché des MBS.

-

Les modèles de risque utilisés à l’époque étaient profondément imparfaits, notamment parce qu'ils supposaient à tort que les risques de défaut entre différents prêts hypothécaires étaient indépendants. En réalité, les sérialisateurs pouvaient structurer les MBS en tranches de risque (les tranches les plus risquées absorbant les premières pertes X %), puis combiner ces tranches pour créer des obligations garanties par des créances (CDO). Ainsi, même des produits complexes pouvaient obtenir une note AAA — y compris des CDO dont la tranche supérieure était composée de tranches inférieures de CDO antérieurs. Ces nouvelles notations AAA reposaient sur une hypothèse fausse : l’indépendance des défauts.

Usage excessif de l’effet de levier

En 1988, l’accord de Bâle I a été adopté, fixant les exigences de capital pour les banques internationales. En substance, il limitait le levier maximal à 12,5:1. Si vous connaissez les protocoles de prêt en cryptomonnaies, pensez-y comme à un ratio de prêt sur valeur (LTV) selon le risque pondéré des actifs. Mais ce « risque pondéré » n’était pas toujours utilisé pour réduire le risque : il servait aussi à orienter les comportements. Pour encourager le financement immobilier, les titres liés à des prêts hypothécaires furent comptabilisés à 50 % du risque des prêts commerciaux, permettant ainsi un levier doublé (25:1). Puis, en 2007, Bâle II a encore abaissé le poids de risque des MBS notés AAA, autorisant un levier allant jusqu’à 62,5:1 (source : rapport du Government Accountability Office sur les actifs immobiliers).

Pour contourner davantage ces limites, les banques ont utilisé des véhicules d’investissement spécialisés (SIVs). Un SIV est une entité juridique indépendante, parrainée par une banque, possédant son propre bilan. Bien que n’ayant presque aucun historique de crédit, ces SIV pouvaient emprunter à bas coût, car on supposait implicitement que la banque mère interviendrait en cas de perte. En pratique, banque et SIV fonctionnaient comme un seul et même système.

Pendant longtemps, aucune exigence de capital n’était appliquée aux dettes des SIV. Après le scandale Enron, où des dettes furent cachées dans des structures hors bilan, les régulateurs ont commencé à revoir cette pratique. Mais même alors, les changements furent minimes : les SIV devaient seulement respecter 10 % des exigences de capital de leur banque parrainante. En termes de levier, cela signifiait qu’une banque pouvait théoriquement utiliser un levier de 625:1 sur des MBS notés AAA via un SIV (note : cela ne signifie pas que toutes les banques l’ont fait, mais elles en avaient la capacité).

Rapidement, les SIV sont devenus le principal canal de financement des prêts immobiliers dans le système financier mondial (Tooze, p. 60).

Complexité et opacité

Nous tirons ici une autre leçon cruciale : celle de la complexité. La finance n’est pas simple ; elle repose sur le fait que certains acteurs sont meilleurs que d’autres pour évaluer et assumer le risque. Évaluer une obligation d’État est relativement facile. Un prêt immobilier est plus complexe, mais reste gérable. Mais comment évaluer un pool de prêts fondé sur des hypothèses complexes ? Ou des tranches de risque basées sur d’autres hypothèses ? Et encore plus si ces tranches sont recombinées plusieurs fois ? Cela devient vite incompréhensible.

Dans ces structures complexes, beaucoup choisissent de déléguer l’évaluation du risque au « marché », renonçant à une analyse minutieuse des produits dérivés.

Derrière cette course à la complexité, il existe de forts incitatifs économiques : la complexité bénéficie souvent aux investisseurs avisés, au détriment des moins expérimentés. Quand Fabrice « fabulous Fab » Tourre, employé de Goldman Sachs, fut interrogé sur qui achèterait leurs CDO synthétiques, il répondit : « Des veuves et orphelins belges » (Blinder, p. 78).

Mais dire simplement « Wall Street est cupide ! » revient à simplifier excessivement. En réalité, les obligations notées AAA émises entre 2004 et 2007 (la période la plus frénétique) n’ont subi que des pertes mineures — seulement 17 points de base cumulés jusqu’en 2011 — pourtant, le marché mondial a vécu un effondrement sans précédent. Cela montre que l’excès de levier et la mauvaise qualité des collatéraux ne sont peut-être pas les seules causes.

Dans « The Credit Crisis », Gorton et Ordonez montrent que lorsque l’évaluation de la qualité du collatéral a un coût, même des fluctuations normales du marché peuvent provoquer une récession. Leur modèle indique que, après une longue période sans choc majeur, les prêteurs réduisent leurs dépenses en analyse de crédit. Alors, des emprunteurs avec des collatéraux de faible qualité et coûteux à évaluer pénètrent le marché (ex. : les MBS subprime détenus par des SIV). La baisse des notes entraîne une baisse du coût d’emprunt, stimulant l’activité. Mais quand la valeur de certains collatéraux à haut risque baisse légèrement, les créanciers réinvestissent dans l’évaluation. Résultat : les prêteurs évitent désormais les actifs coûteux à noter, même s’ils sont de bonne qualité. Ce resserrement du crédit peut fortement réduire l’activité économique (Gorton et Ordonez).

Similitudes entre les MBS (titres adossés à des créances hypothécaires) et les LRT (jetons de restaking liquide)

Le marché crypto (surtout Ethereum) connaît une forte demande pour des rendements sécurisés en ETH, similaire à la recherche traditionnelle de rendements sûrs en dollars. Tout comme les obligations d’État offraient des rendements en baisse en 2003, le rendement du staking ETH diminue progressivement. Avec environ 30 % de l’offre ETH déjà en staking, le rendement est désormais autour de 3 %.

Comme en 2008 avec les MBS, la baisse des rendements pousse le marché vers des investissements plus risqués pour obtenir de meilleurs profits. Cette analogie n’est pas nouvelle. Dans l’article d’Alex Evans et Tarun Chitra, « Ce que PoS et DeFi peuvent apprendre des MBS », les jetons de staking liquide (LSTs) sont comparés aux MBS. L'article explique comment les LSTs permettent aux validateurs de bénéficier à la fois du rendement de sécurité du réseau et des rendements DeFi, évitant ainsi une compétition entre les deux. Depuis, les détenteurs de LSTs ont surtout augmenté leur levier en utilisant ces jetons comme collatéraux.

Toutefois, le lien entre les MBS et les jetons de restaking liquide (LRTs) semble encore plus pertinent.

Alors que des LST comme stETH regroupent des validateurs aux risques relativement homogènes (car validant un protocole stable), le marché du restaking est très différent. Les protocoles de restaking permettent de regrouper des mises en jeu sur divers services de validation active (AVS). Pour inciter aux dépôts, ces AVS rémunèrent les stakers et opérateurs. Contrairement au staking ETH classique, le nombre d’opportunités de restaking est illimité — mais chaque AVS peut introduire des risques spécifiques (ex. : conditions de pénalité uniques).

Fort de rendements plus élevés, le marché crypto, avide de risque, s’y est précipité : la valeur totale bloquée (TVL) atteint environ 14 milliards de dollars. Dans cette croissance, les LRTs occupent une part importante (environ 10 milliards de dollars), représentant des parts tokenisées de pools de positions de restaking.

D’un côté, le rendement du staking ETH classique donne une impression de « soutien gouvernemental ». Par exemple, la plupart des stakers supposent probablement qu’en cas d’erreur de consensus majeure causant des sanctions massives, Ethereum procéderait à un hard fork pour corriger la situation.

D’un autre côté, les rendements du restaking peuvent provenir de n’importe quelle source. Ils ne peuvent pas compter sur l’émission de nouveaux ETH dans le protocole pour maintenir la sécurité. Si une mise en œuvre défectueuse de conditions de pénalité survient, un hard fork controversé pourrait être nécessaire. Dans un scénario critique, on pourrait observer si un tel fork — semblable à celui suite au piratage de The DAO — génère un risque moral, analogue aux sauvetages bancaires motivés par l’idée que certaines institutions sont « trop grandes pour faire faillite », sous peine de risque systémique pour tout le système financier.

Les incitations des émetteurs de LRT et des participants au restaking ressemblent fortement à celles des sérialisateurs de prêts et des banques avides de rendements élevés. Nous pourrions donc voir non seulement l’apparition de prêts « conçus pour impayer » dans la crypto, mais leur généralisation. Un type spécifique de ces prêts est appelé « NINJA loan » (No Income, No Job, No Assets). Dans le contexte du restaking, cela correspond à des services de validation active (AVS) de faible qualité recevant d’importants collatéraux LRT, juste pour capter des rendements à court terme générés par inflation de jetons. Comme nous le verrons plus loin, si cela se produit à grande échelle, des risques importants émergent.

Les risques concrets

Le risque financier le plus marquant est un événement de slashing entraînant la valeur des LRT en dessous des seuils de liquidation des protocoles de crédit. Cela déclencherait des liquidations massives, affectant potentiellement le prix des actifs associés, car les actifs des LRT seraient libérés et vendus contre des actifs plus stables. Si le déclenchement initial est suffisamment important, cela pourrait provoquer une cascade de liquidations sur d'autres actifs.

Deux scénarios me viennent à l’esprit :

-

Des vulnérabilités dans de nouvelles règles de pénalité. De nouveaux protocoles impliquent de nouvelles règles de slashing, pouvant exposer de nombreux opérateurs à des failles inconnues. Si des AVS « conçus pour impayer » deviennent courants, cette issue est probable. La taille de l’événement compte aussi. Actuellement, AAVE (avec 2,2 milliards de dollars en collatéraux LRT) fixe le seuil de liquidation du weETH (le LRT le plus populaire) à 95 % — ce qui signifie qu’un slashing affectant plus de 5 % des collatéraux serait nécessaire pour déclencher la première vague de liquidations.

-

Attaques par ingénierie sociale. Un attaquant (protocole ou opérateur) pourrait convaincre divers LRTs d’investir chez lui. Ensuite, il prendrait une position vendeuse massive sur les LRT (et peut-être sur ETH et autres dérivés). Comme ces capitaux ne lui appartiennent pas, son risque se limite à sa réputation. Si l’attaquant se moque de sa réputation (parce qu’il est anonyme), et que le profit de la vente à découvert et de la récompense d’attaque est suffisant, il pourrait réaliser un gain substantiel.

Bien sûr, tous ces scénarios ne sont possibles que si le mécanisme de slashing est activé — ce qui n’est pas toujours le cas. Mais tant que le slashing n’est pas activé, le restaking apporte peu de sécurité économique aux protocoles. Nous devons donc nous préparer à ce risque.

Éviter les erreurs du passé

La grande question demeure… Que pouvons-nous apprendre du passé ?

Les incitations sont cruciales

Actuellement, la concurrence entre les LRT porte principalement sur l’offre du rendement le plus élevé en ETH. À l’instar de la demande croissante pour des prêts immobiliers risqués, nous assisterons à une demande accrue pour des AVS risqués — c’est précisément là que résident la plupart des risques de slashing et de liquidation. Un actif risqué isolé n’est pas très inquiétant, mais le devenir lorsqu’il est utilisé avec un effet de levier excessif et sans liquidité suffisante.

Pour limiter cet effet de levier, les protocoles de prêt fixent des plafonds d’offre (supply caps), déterminant combien d’un actif donné peut être accepté comme collatéral. Ces plafonds dépendent largement de la liquidité disponible. Moins il y a de liquidité, plus il est difficile pour les liquidateurs de convertir les collatéraux saisis en stablecoins.

Comme les banques ont eu un fort incitatif à prendre plus de levier pour gonfler la valeur nominale de leur portefeuille, les protocoles de prêt peuvent être tentés de violer les bonnes pratiques pour supporter davantage de levier. Bien que nous espérions que le marché s’autorégule, l’histoire — notamment 2008 — montre que face à la promesse de profits et à un coût élevé d’information, les acteurs délèguent souvent (ou ignorent complètement) la diligence raisonnable.

Apprendre des erreurs passées (comme les incitations biaisées des agences de notation) suggère qu’un tiers impartial, chargé d’évaluer et coordonner les risques des différents types de collatéraux et protocoles de prêt, serait extrêmement utile — en particulier pour les LRT et les protocoles qu’ils sécurisent. Cet organisme pourrait proposer des seuils de liquidation et des plafonds d’offre sécurisés, valables pour toute l’industrie. Les écarts pris par les protocoles par rapport à ces recommandations devraient être publics, pour permettre un suivi. Idéalement, cet organisme ne devrait pas être financé par des parties ayant intérêt à des paramètres risqués, mais par celles souhaitant prendre des décisions informées. Peut-être s’agirait-il d’une initiative communautaire, d’un financement de la Fondation Ethereum, ou d’un projet lucratif du type « payez pour les outils, restez pour le réseau », servant les emprunteurs et prêteurs individuels.

Soutenu par la Fondation Ethereum, L2Beat a bien réussi dans une mission similaire pour les Layer 2. J’ai donc un certain espoir qu’une initiative comparable réussisse pour le restaking — par exemple, Gauntlet (financé par la Fondation Eigenlayer) semble déjà amorcer ce travail, bien qu’il ne fournisse pas encore d’informations sur l’effet de levier. Même si un tel projet voit le jour, il ne pourra pas éliminer totalement les risques, mais il réduira au moins le coût d’information pour les participants du marché.

Cela nous amène à un second point clé.

Modèles imparfaits et pénurie de liquidité

Nous avons vu comment les agences de notation et les sérialisateurs ont surestimé l’indépendance des défauts hypothécaires. La leçon est que la baisse des prix immobiliers dans une région des États-Unis a pu affecter gravement d’autres régions, et même le monde entier.

Pourquoi ?

Parce qu’un petit nombre d’acteurs majeurs fournissaient la majorité de la liquidité à l’économie mondiale — et détenaient également des MBS. Quand les mauvaises pratiques immobilières ont fait chuter les prix des MBS, ces grands acteurs ont vu leur capacité à fournir de la liquidité diminuer. En conséquence, les actifs ont dû être vendus sur des marchés moins liquides pour rembourser les dettes, entraînant une baisse généralisée des prix, même pour des actifs non liés à l’immobilier.

Une surestimation similaire de la « liquidité partagée » pourrait se produire accidentellement dans les paramètres des protocoles de prêt. Les plafonds d’offre visent à garantir que les collatéraux puissent être liquidés sans faillite. Mais la liquidité est une ressource partagée que chaque protocole de crédit utilise pour assurer sa solvabilité en cas de liquidation. Si un protocole fixe son plafond selon la liquidité disponible à un moment donné, d’autres peuvent ensuite ajuster leurs propres plafonds, rendant caduques les hypothèses initiales. Les protocoles de prêt doivent donc éviter de décider indépendamment (sauf s’ils n’ont pas priorité d’accès à la liquidité).

Hélas, si la liquidité est accessible sans permission à tout moment, il est difficile pour un protocole de fixer des paramètres en toute sécurité. Mais si, dans certains cas, un accès prioritaire à la liquidité peut être garanti, cette incertitude disparaît. Par exemple, le marché au comptant d’un actif collatéral pourrait intégrer un « hook » qui, à chaque échange, interroge le protocole de prêt pour vérifier s’il y a une liquidation en cours. Si oui, le marché n’autoriserait la vente que via un appel de message du protocole lui-même. Cette fonctionnalité permettrait aux protocoles de prêt de fixer des plafonds d’offre avec plus de confiance, en collaborant avec les bourses.

Étude de cas :

Nous disposons peut-être déjà d’un cas concret pour observer l’évolution du marché des LRT.

AAVE dispose de plus de 2,2 milliards de dollars en collatéraux weETH, mais selon le tableau de bord de Gauntlet, la liquidité sur chaîne vers wstETH, wETH ou rETH n’est que de 37 millions de dollars (sans même tenir compte du glissement ou de la sortie en USDC, ce qui rend la liquidité effective encore plus faible).

Avec d’autres protocoles commençant à accepter weETH (ex. : Spark, avec plus de 150 millions de dollars de TVL en weETH), la concurrence pour cette maigre liquidité va s’intensifier.

Le seuil de liquidation pour l’emprunt d’ETH en utilisant weETH comme collatéral est de 95 %, ce qui signifie qu’un événement de slashing affectant plus de 5 % des collatéraux LRT suffirait à déclencher la première vague de liquidations. Des centaines de millions, voire des milliards de dollars de pression vendeuse, inonderaient alors le marché. Cela provoquerait presque certainement une pression vendeuse sur wstETH et ETH, car les liquidateurs convertiraient les actifs en USDC, risquant ainsi une nouvelle vague de liquidations sur ETH et les actifs associés. Toutefois, comme mentionné précédemment, tant qu’aucune liquidation n’a lieu, le risque reste faible. Pour l’instant, les dépôts dans AAVE et autres protocoles de crédit devraient donc être sécurisés contre tout risque de liquidation.

Différences clés

Il serait inapproprié de conclure un article complet sur les similitudes entre LRT et MBS (et entre la finance actuelle et celle d’avant 2008) sans mentionner certaines différences essentielles. Bien que cet article souligne des parallèles, des divergences importantes existent.

L’une des plus importantes est l’ouverture, le surcollatéralisation, la conduite algorithmique et la transparence du levier sur chaîne, comparée au levier bancaire et parabancaire opaque. La surcollatéralisation, bien que peu efficace en termes de capital, présente des avantages majeurs. Par exemple, en cas de défaut du débiteur (et avec assez de liquidité), le prêteur devrait toujours pouvoir récupérer sa somme — contrairement aux prêts sous-collatéralisés. Le caractère ouvert et algorithmique permet aussi des liquidations immédiates et ouvertes à tous, empêchant les gardiens non fiables ou contreparties malveillantes de retarder les liquidations, de les exécuter à prix réduit ou de re-collatéraliser sans consentement.

La transparence est un avantage crucial. Les informations sur les soldes de protocoles et la qualité des collatéraux sont accessibles et vérifiables par tous sur chaîne. Dans le cadre de l’étude de Gorton et Ordonez, on peut dire que la DeFi opère dans un environnement où le coût d’évaluation du collatéral est faible. Le coût de révélation de la qualité du collatéral devrait donc être moindre, permettant au marché de s’ajuster plus fréquemment et à moindre coût. En pratique, cela donne aux protocoles et utilisateurs des ressources informationnelles riches pour décider de paramètres critiques. Néanmoins, pour le restaking, certains facteurs subjectifs hors chaîne (qualité du code, équipe) restent coûteux à évaluer.

Un indice anecdotique : depuis les faillites de BlockFi, Celsius, etc., l’activité de prêt sur chaîne semble avoir augmenté. On observe une croissance significative des dépôts sur AAVE et Morpho, mais peu d’activités comparables en prêt hors chaîne. Obtenir des données précises sur la taille actuelle du prêt hors chaîne est difficile — ce qui laisse penser à une croissance notable mais discrète. Sauf attaque directe sur un protocole de prêt, toutes choses égales par ailleurs, le levier sur chaîne devrait être plus résilient grâce aux raisons évoquées.

Avec l’augmentation du risque de slashing des LRT, nous pourrions bientôt assister à une magnifique opportunité d’observer en direct les forces et faiblesses du prêt transparent, surcollatéralisé, ouvert et piloté par algorithme. Enfin, peut-être la différence la plus importante est que, si un incident survient, personne ne viendra nous sauver. Pas de gouvernement, pas de soutien étatique, pas d’économie keynésienne de jetons. Seulement du code, son état, et l’évolution de cet état. Nous devrions donc éviter autant que possible les erreurs inutiles.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News