Rapport de recherche Coinbase : La réhypothèque, quand tout ancien devient nouveau à nouveau

TechFlow SélectionTechFlow Sélection

Rapport de recherche Coinbase : La réhypothèque, quand tout ancien devient nouveau à nouveau

Le protocole de restaking d'EigenLayer pourrait devenir la pierre angulaire de divers nouveaux services et intergiciels sur Ethereum.

Rédaction : Coinbase Research

Traduction : TechFlow

Le mécanisme de consensus Proof-of-Stake (PoS) d'Ethereum constitue le plus grand fonds de sécurité économique du domaine cryptographique, avec un montant total proche de 112 milliards de dollars. Cependant, les validateurs assurant la sécurité du réseau ne se limitent pas aux récompenses de base provenant du blocage d'ETH. Depuis longtemps, les jetons liquides de mise en jeu (LST) ont permis aux participants d'intégrer leur ETH et les rendements de la couche de consensus dans l'écosystème DeFi — pouvant être échangés ou re-stakés comme garantie dans d'autres transactions. Désormais, la réapposition apparaît sous forme de jetons liquides de réapposition (LRT), ajoutant une nouvelle couche à ce système.

Grâce à une infrastructure de mise en jeu relativement mature et un budget de sécurité excédentaire, EigenLayer est devenu le deuxième protocole DeFi par valeur totale bloquée (TVL) dans l'écosystème, atteignant 12,4 milliards de dollars. EigenLayer permet aux validateurs d'obtenir des récompenses supplémentaires en restakant leur ETH mis en jeu pour sécuriser des services d'authentification active (AVS). Par conséquent, les intermédiaires prenant la forme de protocoles de liquidité via la réapposition sont devenus plus courants, stimulant ainsi la croissance des LRT.

Cela dit, nous pensons que par rapport aux produits existants de mise en jeu, la réapposition et les LRT peuvent présenter des risques supplémentaires, tant sur le plan de la sécurité que financier. À mesure que le nombre d'AVS augmente et que les stratégies opérationnelles des LRT divergent, ces risques pourraient devenir de plus en plus opaques. Néanmoins, les récompenses liées à la réapposition (et au staking) posent les bases d'une nouvelle catégorie de protocoles DeFi. En outre, la discussion distincte visant à réduire la création native d'ETH à un volume minimal viable (MVI), si elle était mise en œuvre, pourrait renforcer encore davantage l'importance relative des revenus issus de la réapposition à long terme. Ainsi, l'attention portée aux opportunités de réapposition devient l'un des sujets majeurs du secteur cryptographique cette année.

Bases de la réapposition sur Ethereum

Le protocole de réapposition d’EigenLayer a été lancé sur le réseau principal d’Ethereum en juin 2023, tandis que les AVS seront activés lors de la prochaine étape de son déploiement en plusieurs phases (au deuxième trimestre 2024). En pratique, le concept de « réapposition » proposé par EigenLayer offre aux validateurs une méthode pour protéger de nouvelles fonctionnalités d’Ethereum, telles que les couches de disponibilité des données, les rollups, les ponts, les oracles ou les messages inter-chaînes, tout en obtenant potentiellement des récompenses supplémentaires. Ceci représente une nouvelle source de revenus pour les validateurs, sous la forme d’un modèle « sécurité en tant que service » (security-as-a-service). Pourquoi ce sujet suscite-t-il autant d’intérêt ?

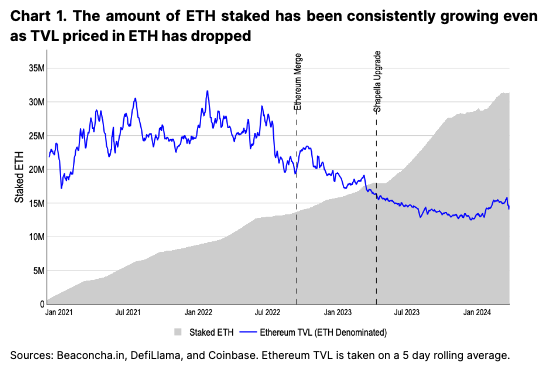

En tant que plus grande cryptomonnaie PoS, ETH dispose actuellement d’une base économique massive pour protéger son réseau contre toute attaque majoritaire malveillante. Par ailleurs, le nombre croissant de validateurs et la quantité d’ETH mis en jeu dépassent probablement ce qui est strictement nécessaire pour assurer la sécurité du réseau. Au moment de la fusion (15 septembre 2022), environ 13,7 millions d’ETH étaient mis en jeu, ce qui semblait suffisant pour protéger la TVL du réseau à ce moment-là, estimée à 22,1 millions d’ETH. À ce jour, environ 31,3 millions d’ETH sont bloqués, soit une multiplication par près de trois en termes de quantité d’ETH, alors que la TVL d’Ethereum exprimée en ETH est aujourd’hui inférieure (comparée à fin 2022), s’élevant à 14,9 millions d’ETH (voir graphique ci-dessous).

Ce surplus d’ETH mis en jeu, combiné à la sécurité, liquidité et fiabilité de l’actif sous-jacent, positionne idéalement Ethereum pour faciliter la sécurité d’autres services décentralisés. Autrement dit, nous considérons que la réapposition, en tant que concept, est largement inévitable, prolongeant la valeur inhérente d’Ethereum. Toutefois, rien n’est gratuit. Pour garantir le bon fonctionnement de ces services, la réapposition est utilisée comme mécanisme de validation comportementale et peut entraîner des sanctions telles que la confiscation ou la réduction des fonds, similaires aux mécanismes traditionnels de mise en gage. De même, les opérateurs de réapposition reçoivent des récompenses supplémentaires en ETH (ou en jetons AVS) pour leurs services.

Analyse de la réapposition

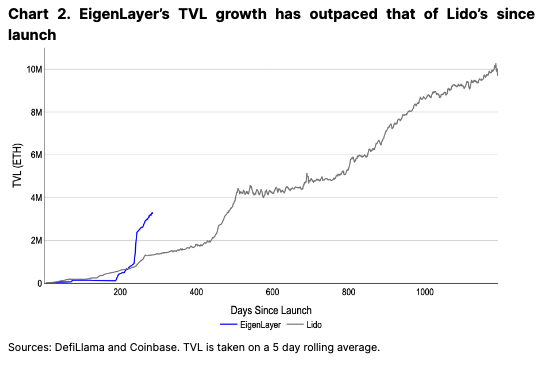

À ce jour, la croissance de la TVL d’EigenLayer est impressionnante, ne se classant qu’après Lido (le principal protocole de mise en jeu liquide sur Ethereum). EigenLayer a atteint cet objectif tout en maintenant des plafonds de dépôt sur la majorité de ses processus, et avant même le lancement d’un quelconque AVS opérationnel. Il est donc difficile de distinguer la demande soutenue de réapposition de l’intérêt des utilisateurs pour les points et airdrops à court terme. Bien que le nombre d’ETH restakisés puisse continuer d’augmenter à long terme avec la maturité du protocole, nous pensons que la TVL pourrait connaître une baisse temporaire lorsque le minage de points cessera ou que les premières récompenses AVS seront inférieures aux attentes.

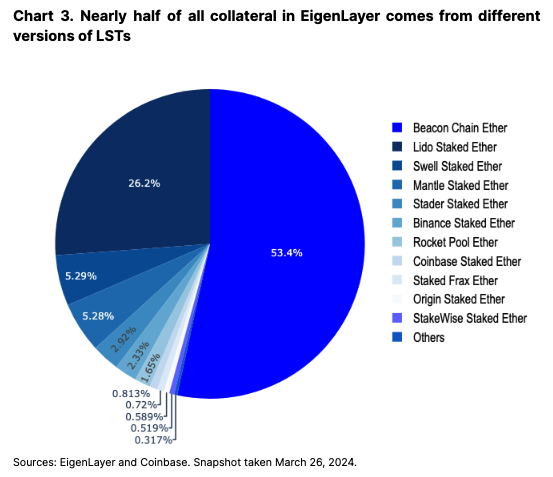

EigenLayer s’appuie sur l’écosystème existant de mise en jeu en acceptant divers pools de LST ou de l’ETH nativement mis en jeu (via EigenPods). Sur le plan procédural, les validateurs dirigent leur adresse de retrait vers EigenPods afin d’accumuler des points Eigen, qui seront échangeables contre des récompenses futures du protocole. Les LST verrouillés dans EigenLayer (1,5 million d’ETH) représentent environ 15 % de tous les LST, tandis que l’ensemble des ETH bloqués dans EigenLayer représente près de 10 % de tous les ETH utilisés en mise en jeu (3,1 millions d’ETH). En réalité, nous pensons que l’intérêt récent pour l’inscription de nouveaux validateurs découle directement de la possibilité de réapposition, après que la demande de mise en jeu se soit stabilisée depuis octobre 2023. En février 2024, plus de 2 millions d’ETH ont été nouvellement mis en jeu, coïncidant avec la suspension temporaire des plafonds de dépôt sur EigenLayer. Certains fournisseurs de LST augmentent même leur APY cible, exploitant l’intérêt pour la réapposition afin d’attirer de nouveaux utilisateurs vers leurs plateformes.

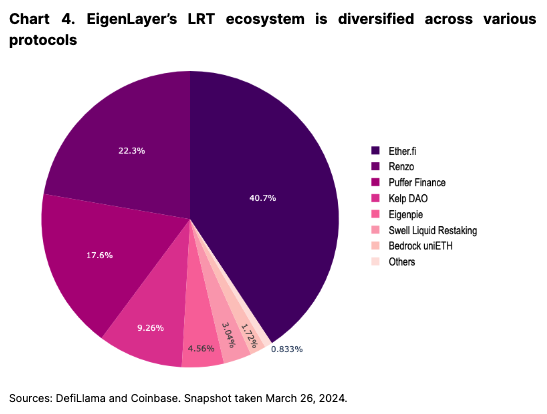

Tirant parti de la popularité des LST, un riche écosystème de LRT s’est développé, avec plus de six protocoles proposant des versions de jetons de liquidité en réapposition dotées de différents systèmes de points et d’airdrops. Parmi les 3 millions d’ETH sécurisés via EigenLayer, environ 2,1 millions (62 %) sont encapsulés par des protocoles secondaires. Nous avons déjà observé un modèle similaire sur le marché du staking liquide, et nous pensons que la diversification des alternatives sera cruciale à mesure que le secteur évolue.

À long terme, si l’émission native d’ETH diminue en raison d’une participation accrue au staking (puisque les rendements baissent avec l’arrivée de nouveaux validateurs), la réapposition pourrait devenir un canal de revenus de plus en plus important pour les détenteurs d’ETH. Une discussion distincte visant à réduire l’émission d’ETH via le staking natif pourrait encore accroître la pertinence des revenus de réapposition (bien que cela en soit encore au stade préliminaire).

Les revenus générés par les AVS devraient initialement être relativement faibles, ce qui pourrait poser un défi aux LRT à court terme. Par exemple, Ether.fi, l’un des plus grands LRT, prélève des frais annuels de 2 % sur sa TVL pour la « gestion du coffre-fort ». Toutefois, tous les LRT n’ont pas la même structure tarifaire, laissant place à la concurrence. Si nous prenons ces 2 % comme seuil de rentabilité, les AVS devront générer environ 200 millions de dollars de frais annuels (pour une valeur restakée de 12,4 milliards de dollars) afin d’atteindre l’équilibre, ce qui dépasse les frais perçus annuellement par Aave ou Maker au cours de l’année dernière. Cela soulève la question de savoir combien d’activité doivent produire les AVS pour améliorer le rendement total des participants au staking ETH.

L’émergence des services d’authentification active (AVS)

Jusqu’à présent, aucun AVS n’a été lancé sur le réseau principal. Le premier AVS à sortir (prévu début T2 2024) sera EigenDA, une couche de disponibilité des données qui pourrait jouer un rôle similaire à Celestia ou au stockage blob d’Ethereum. Après la mise à niveau Dencun ayant permis de réduire les frais des L2 jusqu’à 90 %, nous pensons qu’EigenDA deviendra un autre outil pour des transactions L2 peu coûteuses. Toutefois, construire ou migrer une L2 pour tirer parti d’EigenDA est un processus lent, et il pourrait s’écouler plusieurs mois avant que le protocole ne génère des revenus significatifs.

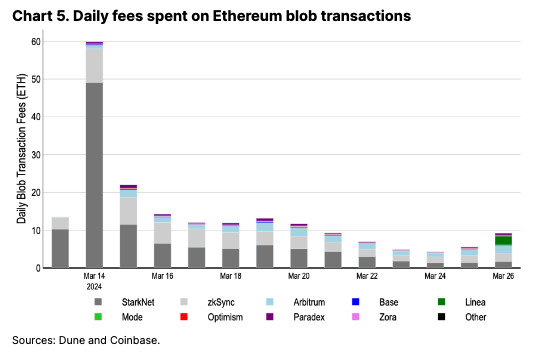

Pour estimer les revenus initiaux d’EigenDA, nous pouvons le comparer aux coûts actuels du stockage blob sur Ethereum. Actuellement, de nombreuses principales L2 dépensent environ 10 ETH par jour pour les transactions blob, notamment Arbitrum, Optimism, Base, zkSync et StarkNet (voir graphique ci-dessous). Si EigenDA atteint un niveau d’utilisation similaire, selon nos estimations prudentes, les récompenses annuelles de réapposition s’élèveraient à environ 3 500 ETH par an, soit un rendement supplémentaire d’environ 0,1 %. Bien que l’ajout de multiples AVS puisse rapidement augmenter les revenus, nous pensons que les frais des premiers mois pourraient être inférieurs aux attentes élevées du marché.

Parmi les autres AVS en cours de développement dans l’écosystème EigenLayer figurent des réseaux d’interopérabilité, des couches de finalité rapide, des mécanismes de preuve de localisation, des programmes de démarrage de sécurité pour les chaînes Cosmos, etc. L’espace des opportunités offert par les AVS est vaste et en constante expansion. Les participants à la réapposition peuvent choisir sélectivement quels AVS ils souhaitent sécuriser avec leur mise en garantie ETH, bien que ce processus devienne de plus en plus complexe à chaque nouveau lancement d’AVS.

Problèmes potentiels

Ceci soulève une question : comment les différents LRT géreront-ils le choix des AVS, les éventuelles sanctions (slashing) et la financiarisation finale des jetons ? Dans le staking traditionnel, la relation entre responsabilité et revenu pour les validateurs est claire, ce qui rend les LST relativement simples à comprendre. Mais dans le cas de la réapposition, la structure « plusieurs à un » introduit des complexités non négligeables concernant l’accumulation et la distribution des gains et pertes, ainsi que la diversité des émetteurs de LRT. Les LRT paient non seulement les récompenses de base du staking ETH, mais aussi une série de récompenses de sécurité provenant de divers AVS. Cela signifie également que les récompenses potentielles varieront selon les émetteurs de LRT.

À ce stade, de nombreux modèles de LRT ne sont pas encore entièrement définis. Toutefois, pour chaque projet avec un seul LRT, tous les détenteurs de jetons d’un même protocole seront probablement soumis aux mêmes incitations et conditions de slashing pour les AVS, quelle que soit leur composition. La conception de ces mécanismes peut varier selon les fournisseurs de LRT.

Une proposition consiste à adopter une approche par niveaux, où les émetteurs de LRT pourraient sélectionner une gamme d’AVS « à haut risque » et « à bas risque », bien que cela nécessite l’établissement de critères de risque encore non définis. En outre, selon l’architecture, la récompense finale des détenteurs de jetons pourrait toujours être distribuée en fonction de la performance globale de tous les AVS, ce qui, selon nous, contredit l’objectif d’un cadre de segmentation des risques. Alternativement, une organisation autonome décentralisée (DAO) pourrait décider quels AVS intégrer, mais cela soulève la question de savoir qui sont les décideurs clés au sein de la DAO. Sinon, les fournisseurs de LRT pourraient simplement servir d’interface avec EigenLayer, permettant aux utilisateurs de conserver le contrôle sur leurs choix d’AVS.

Risques émergents

Au lancement, le processus de réapposition devrait être relativement simple pour les opérateurs, car EigenDA sera le seul AVS disponible. Cependant, une particularité d’EigenLayer est que l’ETH alloué à un AVS peut être à nouveau réinvesti dans d’autres AVS. Bien que cela puisse augmenter les rendements, cela accroît également les risques. Soumettre le même ETH mis en jeu à plusieurs AVS pose des défis en matière de clarification de la hiérarchie des conditions de slashing et de compensation entre services. Chaque service établit ses propres conditions de sanction, ce qui peut créer des situations où un AVS sanctionne l’ETH restaké en raison d’un comportement fautif, tandis qu’un autre souhaite compenser les participants lésés. Cela pourrait conduire à des conflits de slashing, bien qu’il convienne de noter qu’EigenDA n’impliquera aucune condition de slashing lors de son lancement initial.

La complexité de ce dispositif est accrue par le modèle de « sécurité mutualisée » d’EigenLayer, dans lequel les AVS tirent profit d’un pool commun d’ETH mis en jeu pour sécuriser leurs services, pouvant être affiné par une « sécurité attribuable » (attributable security). Autrement dit, certains AVS peuvent obtenir un apport supplémentaire d’ETH restaké exclusivement destiné à protéger leur propre service — une sorte de filet de sécurité ou assurance pour les AVS disposés à payer un prix élevé. Par conséquent, avec le lancement de nouveaux AVS, le rôle des opérateurs devient plus technique et les règles de slashing plus difficiles à suivre. Les LRT, en s’appuyant sur cette complexité, dissimulent bon nombre de ces stratégies et risques potentiels aux détenteurs de jetons.

Ceci pose problème, car nous pensons que les utilisateurs se dirigeront naturellement vers les LRT offrant les meilleures récompenses. Les LRT pourraient donc être incités à maximiser leurs rendements pour conquérir des parts de marché, au prix de configurations de risque plus élevées et cachées. Autrement dit, nous considérons que le rendement ajusté au risque est crucial, plutôt que le rendement absolu, mais il pourrait être difficile d’évaluer cela de manière transparente. Comme les DAO de LRT sont incités à maximiser fréquemment la réapposition pour rester compétitifs, cela pourrait introduire des risques supplémentaires.

De plus, si les paiements des LRT sont effectués uniquement en ETH, ceux-ci pourraient exercer une pression vendeuse sur les récompenses AVS non libellées en ETH. Autrement dit, si les paiements des LRT sont entièrement en ETH, l’accumulation de valeur via la réapposition pourrait être limitée par des ventes régulières, car les LRT pourraient devoir convertir les jetons natifs des AVS en ETH (ou leur équivalent) pour redistribuer les récompenses aux détenteurs de LRT.

Par ailleurs, les LRT comportent également des risques importants d’évaluation. Par exemple, en cas de file d’attente prolongée pour les retraits de mise en jeu (depuis la fourche Dencun d’Ethereum, la limite de rotation des validateurs est passée de 14 à 8), une déconnexion temporaire entre le LRT et sa valeur sous-jacente est possible. Si les LRT deviennent une forme de garantie largement acceptée dans DeFi (comme les LST dans les protocoles d’emprunt), cela pourrait involontairement amplifier les liquidations, notamment sur des marchés à faible liquidité.

Ceci suppose que ces protocoles DeFi soient capables d’évaluer correctement la valeur de garantie des LRT. En réalité, un LRT représente un portefeuille diversifié dont la configuration de risque évolue dans le temps. De nouveaux membres peuvent être ajoutés ou retirés, ou les AVS eux-mêmes peuvent modifier leurs risques de solvabilité ou de rendement. Théoriquement, on pourrait imaginer une situation où un mouvement baissier affecterait simultanément plusieurs AVS, déstabilisant ainsi le LRT et aggravant les risques de liquidations forcées et de volatilité. L’emprunt récursif amplifierait encore davantage ces pertes. En revanche, les protocoles capables de décomposer les LRT en leurs composantes de capital et de rendement pourraient atténuer partiellement ces effets, en utilisant le capital tokenisé comme garantie originelle et les rendements tokenisés pour des swaps de taux d’intérêt.

Enfin, dans certains scénarios, une panne massive du mécanisme de réapposition pourrait menacer le protocole de consensus fondamental d’Ethereum, comme souligné par Vitalik Buterin, cofondateur d’Ethereum. Si la quantité d’ETH restaké devient suffisamment importante par rapport à l’ensemble des ETH mis en jeu, il pourrait exister des incitations économiques à prendre des décisions incorrectes mettant en péril la stabilité du réseau.

Conclusion

Le protocole de réapposition d’EigenLayer promet de devenir un pilier pour divers nouveaux services et middlewares sur Ethereum, offrant ainsi aux validateurs une source significative de récompenses en ETH. Des AVS tels qu’EigenDA ou Lagrange pourraient également enrichir considérablement l’écosystème Ethereum lui-même.

Néanmoins, l’adoption des LRT, qui s’ajoutent au protocole de base, pourrait entraîner des risques cachés liés à des stratégies de réapposition opaques ou à des décalages temporaires par rapport à la valeur sous-jacente. La manière dont les différents émetteurs choisissent quels AVS protéger, ainsi que la façon dont les risques et récompenses sont répartis entre les détenteurs de LRT, reste une question en suspens. De plus, les revenus initiaux des AVS pourraient ne pas atteindre les hautes attentes du marché, bien que nous anticipions une amélioration avec l’adoption croissante des AVS. Malgré tout, nous considérons que la réapposition est au cœur de l’innovation ouverte sur Ethereum et deviendra une composante fondamentale de l’infrastructure de l’écosystème.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News