Feuille de route d'Ethena pour 2024 : comment nous allons conquérir la sainte relique de la cryptomonnaie

TechFlow SélectionTechFlow Sélection

Feuille de route d'Ethena pour 2024 : comment nous allons conquérir la sainte relique de la cryptomonnaie

Ce document vise à présenter la feuille de route et la vision unifiée d'Ethena pour les prochains mois.

Rédaction : Ethena

Traduction : GaryMa, Wu Shuo Blockchain

Résumé

Ce document vise à présenter la feuille de route et la vision unifiée d'Ethena pour les prochains mois.

i) Pourquoi pensons-nous qu’Ethena est important

ii) Ce qui nous enthousiasme : l’intégration de USDe dans DeFi, CeFi et TradFi

iii) L'objectif ultime d'Ethena : monnaie, réseau, échange

Pourquoi Ethena est-il important ?

Depuis toujours, le Saint-Graal de la cryptomonnaie a été d’atteindre le statut de monnaie.

Le bitcoin a d'abord été conçu comme une monnaie électronique pair-à-pair, avant de se transformer progressivement en une proposition de valeur plus étroite et simplifiée : un stockage numérique de richesse.

Ensuite, Ethereum a concrétisé la vision d'une plateforme de contrats intelligents programmables et d'applications décentralisées. Avec le temps, malgré diverses itérations de sa politique monétaire, la proposition de valeur de l'ETH en tant actif s'est à nouveau recentrée sur son usage en tant que monnaie.

Alors que nous continuons à créer davantage de couches d'infrastructure – dont la grande majorité sont des produits virtuels impossibles à justifier par aucun indicateur de génération de frais – encore et encore, les valorisations reviennent à la question de savoir si ces jetons peuvent ou non devenir des monnaies au sein d'une économie locale d'espace bloc vide.

Même si chacun possède sa propre proposition de valeur et ses récits partagés, la réalité est que bien que le Bitcoin, Ethereum et votre couche d'infrastructure préférée aient tous manifesté certains traits étroits de monnaie, le nerf de la guerre du marché des capitaux cryptographiques est constitué de dollars numériques.

Toutes les données relatives aux volumes d’échanges associés aux cryptomonnaies, qu’ils soient on-chain ou sur des bourses centralisées, confirment cette réalité : ce sont les stablecoins et les actifs indexés sur le dollar qui sont les monnaies numériques ; tout le reste se bat pour occuper une position inférieure en tant que stockage de richesse numérique.

Plutôt que de voir le monde selon nos propres biais quant à ce que nous souhaiterions qu’il soit, peut-être serait-il préférable de le regarder tel qu’il est réellement.

Peut-être l'ironie la plus grande est-elle que la principale application pratique de la cryptomonnaie – un système destiné à bouleverser les structures de pouvoir monétaires existantes – soit précisément le stockage, le transfert et la transmission de valeur en dollars numériques.

Que cela vous plaise ou non, que cela corresponde ou non à votre vision idéalisée de la cryptomonnaie, les dollars numériques sont effectivement utilisés comme monnaie.

Cependant, nous n'avons pas encore trouvé de monnaie native, indépendante et déconnectée des systèmes traditionnels, adaptée à nos besoins propres.

Alors, pourquoi Ethena est-il important ?

Si vous croyez que :

● L'utilisation comme monnaie est le Saint-Graal

● Le marché adressable de la monnaie est le plus grand dans la cryptomonnaie

● L'application phare de la cryptomonnaie est notre propre forme monétaire native

Alors, créer notre propre forme monétaire, même si ce n’est pas la chose la plus importante, est sans aucun doute l’une des tâches les plus cruciales.

Peut-être êtes-vous en désaccord, ce qui est acceptable.

Il est probable que nous ne réussissions pas, ce qui est également acceptable.

Mais nous pensons sincèrement que c’est important, et c’est pour cela que nous sommes ici.

Ce qui nous enthousiasme : la convergence entre DeFi, CeFi et TradFi

En 2014, Tether a changé à jamais l’histoire du CeFi.

En 2017, MakerDAO a transformé durablement le paysage du DeFi.

En 2024, nous croyons qu’Ethena redéfinira et accélérera la fusion entre DeFi, CeFi et TradFi :

1. DeFi

2. CeFi

3. TradFi

avec USDe comme élément central les reliant tous.

1. DeFi : la garantie du « bond internet »

La première fois que j'ai rencontré Kain de Synthetix, c'était après qu'Ethena eut terminé son tour de financement initial. Malheureusement, Kain avait manqué l'email contenant la présentation. Il s'est assis et m’a exposé toutes les façons dont il pouvait aider Ethena : les directions possibles du produit, comment il pourrait s'intégrer dans le reste du DeFi, avec quels autres développeurs je devrais discuter pour itérer sur cette idée, et ce que pourrait signifier à grande échelle l’introduction d’un nouveau primitif dollar sur la chaîne.

À la fin du petit-déjeuner, je lui ai demandé pourquoi il aidait Ethena alors qu’il n’avait aucune exposition économique directe. Il a répondu : « Je pense que cela pourrait être l'un des développements les plus importants dans DeFi, et je veux simplement voir DeFi gagner. »

Comment DeFi peut-il gagner ?

Le dollar est le nerf vital de chaque primitif majeur dans DeFi. Produire des dollars est le meilleur modèle économique dans la cryptomonnaie. C’est pourquoi on observe que presque chaque grande application DeFi s’étend désormais vers l’émission de dollars.

Si nous examinons chaque primitif fondamental dans DeFi et où Ethena s'inscrit :

sUSDe comme garantie sur les marchés monétaires

Avant le lancement d’Ethena, le seul cas d’utilisation significatif des marchés monétaires consistait à prendre une exposition directionnelle sur WBTC ou ETH, ou à lever sur le rendement du staking de stETH. L'introduction d'un nouvel actif libellé en dollars, extensible, offrant un rendement structurellement supérieur et entièrement exogène au DeFi, crée un nouveau cas d'utilisation pour les marchés monétaires : fournir un effet de levier bon marché en dollars pour les opérations de cash-and-carry sur les marchés de perpétuels en CeFi. Financer des emprunts depuis DeFi pour alimenter les marchés perpétuels en CeFi représente une opportunité de plusieurs milliards de dollars, qui forcera la convergence des taux d'intérêt entre ces deux marchés. Nous avons déjà vu que chaque grand marché monétaire dans DeFi – Aave, Curve, Maker (via Spark), Ajna et Morpho – a rapidement pris des mesures pour reconnaître cela, faisant de USDe l'actif de garantie en dollars à la croissance la plus rapide sur ces plateformes.

sUSDe comme garantie sur les DEX de perpétuels

Le volume de couverture lié uniquement à Ethena représente plus du double du volume total ouvert sur tous les DEX de perpétuels. La liquidité associée à la couverture via USDe doublera facilement la taille du marché DEX choisi par le protocole Ethena. Plus intéressant encore, chaque DEX utilise le dollar comme garantie. En combinant USDe comme garantie de marge avec le rendement intégré via sUSDe, on améliore considérablement l'efficacité du capital et le retour sur investissement. Le basis des plateformes CEX peut être utilisé pour compenser les frais de transaction sur les DEX. Ethena peut fournir une liquidité unidirectionnelle précieuse et non toxique à ces plateformes tout en intégrant USDe comme actif de garantie. Une liquidité plus profonde, un volume ouvert plus élevé et des coûts de financement réduits favoriseront un cycle vertueux de croissance saine et multiplieront par dix le marché adressable des DEX de perpétuels.

sUSDe comme infrastructure de soutien pour les émetteurs de stablecoins

Depuis le lancement d’USDe par Ethena, cet actif libellé en dollars est devenu le plus rapide à croître dans l’histoire de la cryptomonnaie. Générer un rendement économique structurellement supérieur avec un actif libellé en dollars est l'une des principales protections dans tout produit de cryptomonnaie. Les émetteurs de stablecoins ont trois sources potentielles viables de revenus, représentant des milliards de dollars, pour leur adossement :

i) Rendement des RWA

ii) Prêts excédentaires sur BTC et ETH

iii) Frais de financement perpétuels issus des bases futures et perpétuelles

Au lieu de concurrencer des émetteurs comme MakerDAO ou Frax avec des produits similaires, Ethena agit comme une infrastructure neutre derrière ces protocoles, qui peuvent choisir d’associer leur propre adossement à USDe. Cela donne à ces protocoles un accès à une source de rendement massive auparavant inaccessible – les deux protocoles ayant annoncé allouer jusqu’à 1,25 milliard de dollars à USDe. À mesure que d'autres émetteurs de stablecoins croissent et se multiplient dans DeFi, Ethena s'étendra également.

sUSDe comme actif sous-jacent pour les swaps de taux d'intérêt

La croissance de Pendle cette année a débloqué un nouveau primitif dans DeFi pour les produits de swap de taux d’intérêt. Jusqu’à présent, la majeure partie de ce volume était concentrée sur la spéculation autour des points de projets pré-token, mais une fois qu’Ethena sera adopté, cela débloquera le premier outil en dollars rentable et extensible, permettant de construire une courbe des taux. Le développement des produits de swap de taux en est encore à ses débuts, mais sUSDe fournit l’actif de base nécessaire pour débloquer le rendement le plus important dans la cryptomonnaie : le staking d’ETH et la base des marchés de futures centralisés. La base des marchés de futures est le rendement réel le plus important en cryptomonnaie. Par conséquent, USDe sera le primitif central pour construire ces marchés de taux.

USDe comme monnaie sur les DEX AMM

Chaque jour, 3 des 4 actifs ayant le volume de transaction le plus élevé sur chaîne sont libellés en dollars. De la même manière, les dollars numériques sont objectivement l’actif le plus important sur les marchés au comptant, à l’intérieur et hors chaîne. Alors qu’USDe devient l’un des actifs les plus liquides sur chaîne, il continuera de circuler comme monnaie dans les paires de trading des actifs au comptant sur les DEX.

En résumé, chaque primitif DeFi majeur repose sur le dollar. Nous pensons qu’USDe est la construction idéale d’un dollar cryptographique, capable de servir d’actif de base pour d’autres applications financières. Au cours de son existence brève, USDe est déjà devenu l’un des actifs les plus largement intégrés dans DeFi.

2. Le privilège de Tether : la monnaie dans le CeFi

Tether n’est pas seulement l'une des plus grandes entreprises de cryptomonnaie. C’est aussi l'une des meilleures entreprises jamais créées, dans n'importe quel domaine.

Quelle est sa protection la plus puissante ?

USDT est en pratique la monnaie des bourses centralisées. Les paires les plus liquides de BTC et d’ETH sur les plus grandes bourses sont cotées en USDT. Plus important encore, l'instrument le plus échangé en cryptomonnaie, les swaps perpétuels, est principalement levé et réglé en USDT.

Les bourses centralisées sont également le seul canal de distribution viable à grande échelle. Je ne pense pas que nous ayons plus d’un million d'utilisateurs réels activement impliqués sur chaîne, tandis que les plus grandes bourses détiennent les clés de plus de 100 millions d'utilisateurs.

Chaque succès majeur d’un stablecoin est étroitement lié à sa distribution via les bourses. Toutefois, ces relations sont souvent tendues par des dynamiques politiques et économiques concurrentielles entre émetteurs et distributeurs.

Bien qu’Ethena et USDe aient commencé initialement sur chaîne dans DeFi, la plus grande opportunité réside dans la fourniture d'une infrastructure dollar neutre sur chaque grande bourse centralisée, afin d’y servir de monnaie.

Comme Arthur l’a souligné dans son article, il est crucial qu’Ethena ne soit pas détenu ni construit par une seule bourse centralisée. Ethena doit être largement détenu comme infrastructure neutre dans le domaine, et ainsi aider à alimenter tous ces lieux avec USDe, plutôt que de servir un seul endroit.

L’intégration de USDe comme monnaie dans les paires au comptant, combinée à celle d’Ethena, débloque le rendement de 20 milliards de dollars de contrats perpétuels actuellement garantis en dollars, et représente l’une des plus grandes opportunités de croissance dans les produits de « rendement » basés sur le dollar.

3. Le boss final : le rendement dollar dans le TradFi

Le marché des titres à revenu fixe est la catégorie d’investissement la plus liquide au monde, d’une taille supérieure à 130 000 milliards de dollars. La majeure partie des fonds souverains, des caisses de retraite et des assurances se trouvent dans des produits de revenu fixe. L’outil financier le plus important pour préserver et protéger la richesse dans le monde n’est autre qu’un dollar producteur de rendement. Cela semble simple, mais la demande pour ce produit dépasse de plusieurs ordres de grandeur celle de tout le marché de la cryptomonnaie.

Ce qui rend unique le rendement généré par Ethena :

i) Il combine deux sources natives de rendement réel à l’échelle du milliard de dollars dans la cryptomonnaie

ii) Le rendement présente une faible corrélation négative avec les taux de change dans la finance traditionnelle

iii) Le soutien sous-jacent est détenu par des dépositaires capables d’être assurés par le TradFi

Empaqueter une source extensible de rendement natif de la cryptomonnaie en un produit similaire au dollar offre aux allocateurs un moyen simple d’accéder et d’exploiter le rendement excédentaire de la cryptomonnaie via un seul actif. Vu dans leur portefeuille existant de revenu fixe, les dollars libellés en USDe ont généré l’année dernière un bénéfice non couvert >20 %, ce qui est inédit.

Plus intéressant encore, lorsque les taux de change réels baissent finalement, l’activité spéculative dans la cryptomonnaie augmente, accompagnée d’une forte demande de levier, ce qui augmente le rendement généré par Ethena. À mesure que les taux directeurs des RWA baissent, Ethena devient plus attrayant d’un point de vue ajusté au risque, pour compenser la baisse des taux réels sur les produits traditionnels de revenu fixe.

Cette caractéristique est l’une des raisons les plus importantes pour lesquelles des entités TradFi valant des centaines de milliards de dollars investissent dans l’écosystème Ethena.

Les RWA ne seront jamais une catégorie capable d’apporter un nouveau capital significatif à la cryptomonnaie.

Pourquoi les acteurs du TradFi investiraient-ils leurs dollars dans des obligations nationales cryptomondialisées sur chaîne, face à des entités offshore des îles Caïmans, avec des frais supplémentaires, des risques opérationnels, des risques de contrat intelligent et des risques réglementaires, plutôt que d’y accéder directement ?

Cependant, un taux de rendement dollar supérieur ajusté au risque, issu de sources natives de la cryptomonnaie, est un produit capable d’attirer des milliards de dollars de capitaux de l’ancien système vers le système internet.

Bien que le produit principal soit un dollar synthétique, Ethena peut aussi être vu comme un outil d’arbitrage de taux, qui pousse à la convergence des différents taux entre DeFi, CeFi et TradFi, USDe étant simplement le facteur d’équilibre qui les unit.

Au-delà de USDe : l’objectif ultime d’Ethena

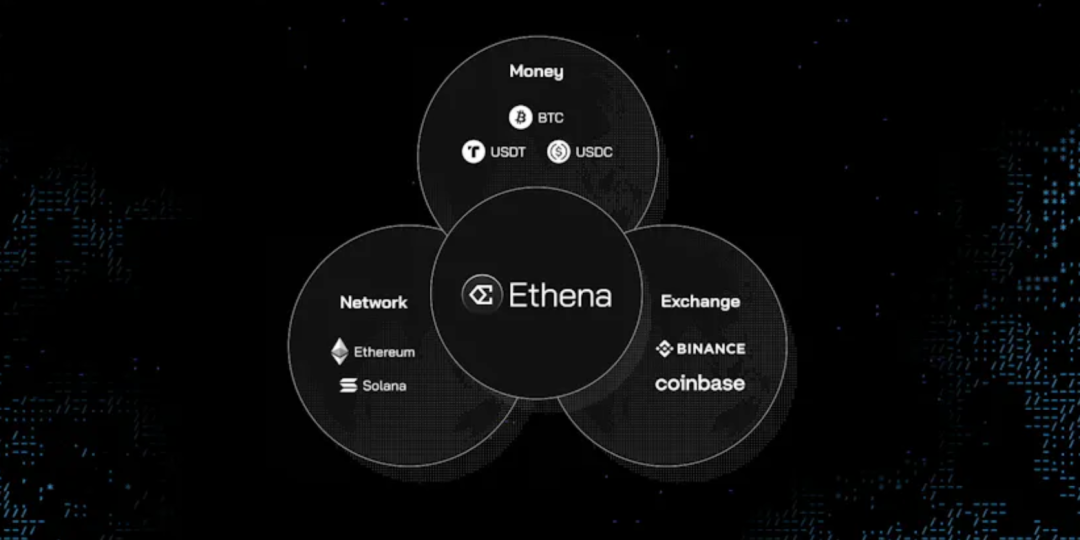

Qu’est-ce qu’il faut pour créer une entreprise ou un protocole de 100 milliards de dollars dans la cryptomonnaie ?

Premièrement, il faut dominer l’un de ces trois domaines :

i) Monnaie : BTC et ETH

ii) Réseau : ETH et SOL (valorisation 2021)

iii) Échange : Binance et Coinbase (valorisation 2021)

L’objectif ultime d’Ethena englobe ces trois catégories.

i) Monnaie : USDe

La section résumé ci-dessus explique pourquoi nous pensons que USDe est notre meilleure chance de créer notre propre monnaie. C’est toujours la vision directrice finale d’Ethena.

Deux initiatives supplémentaires sont actuellement en développement, qui soutiendront et renforceront la croissance de USDe.

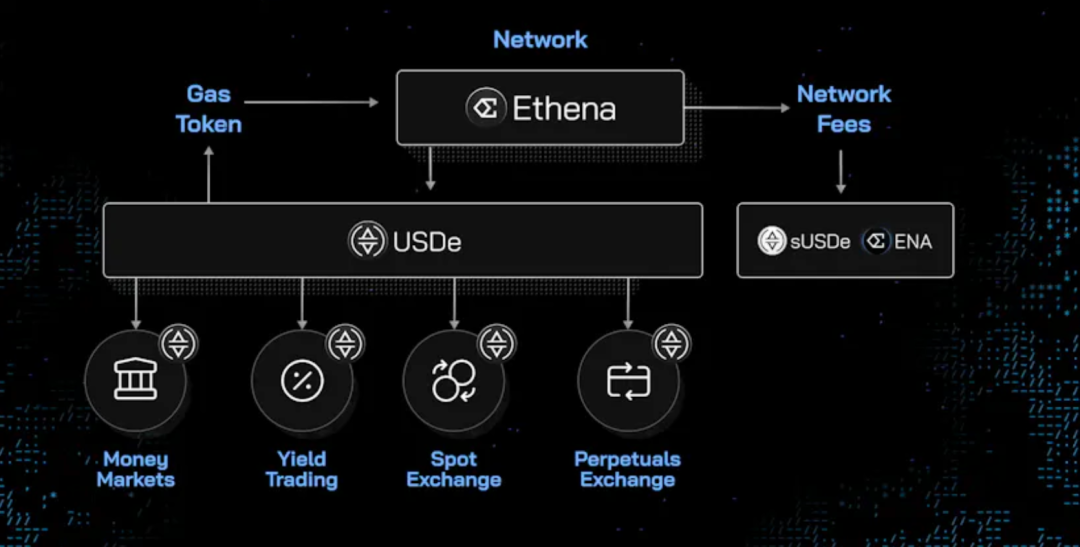

ii) Réseau : la couche monétaire unifiée

Une fois que vous avez créé une monnaie, vous possédez désormais le produit le plus puissant de la cryptomonnaie, ainsi que l’application phare.

L’extension naturelle de ce produit central est de construire une économie et un réseau dessus.

La plupart des infrastructures de base commencent par une plateforme, puis tentent d’attirer des applications et leurs utilisateurs.

Nous pensons que cet ordre n’est pas optimal.

Pourquoi ?

Ethena commence par le produit phare : la monnaie. Ce produit central fournit l’actif-vie essentiel sur lequel d’autres applications financières peuvent s’appuyer, dont beaucoup sont déjà intégrées à USDe et en tirent profit.

En utilisant USDe comme actif pivot, ces applications peuvent s’intégrer et composer au sein d’une couche de base optimisée pour les cas d’usage monétaires et financiers. Comme nous l’avons déjà souligné, nous pensons que le dollar producteur de rendement natif est l’actif le plus important sur lequel d’autres applications financières peuvent s’appuyer.

Pour les utilisateurs, le dollar numérique est le seul produit utilisé quotidiennement par chaque participant du monde crypto, et le seul produit que la cryptomonnaie offre au reste du monde avec une adéquation produit-marché incontestable.

En moins de 3 mois, Ethena seul a déjà attiré suffisamment de TVL en dollars pour se classer sixième sur n’importe quelle chaîne existante, dont beaucoup existent depuis plusieurs années.

Comment obtenir un milliard d’utilisateurs sur chaîne ?

Eh bien, le marché adressable du dollar programmable, c’est le monde entier.

Quand vous rendez ce dollar plus utile, plus composable et avec un rendement optimal ajusté au risque, le monde finit par le comprendre.

Ethena commence par le produit phare qu’est la monnaie, puis construira par-dessus un nouvel ensemble économique et financier internet.

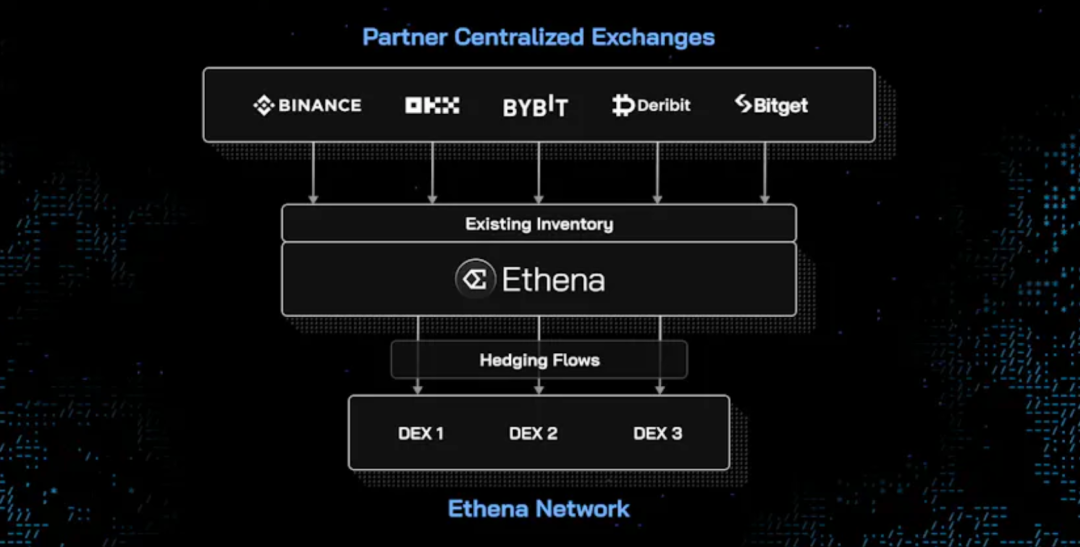

iii) Échange : la couche d’agrégation de liquidité

Ethena occupe une position unique dans le marché des capitaux cryptographiques.

Bien qu’USDe ait déjà eu un impact significatif sur DeFi auprès des principales applications, nous n’avons pas encore vu l’effet de second ordre lié à la liquidité d’Ethena et à celle qu’elle pourrait débloquer pour les bourses existantes et nouvelles.

Il n’est pas encore largement compris que, finalement, Ethena se transformera en l’un des pools de liquidité, aux côtés des CEX et DEX existants.

Plus précisément, le soutien existant derrière USDe et les flux de couverture associés permettent de :

i) Créer une couche d’agrégation de liquidité, située aux côtés de nos partenaires CEX et DEX existants, pour soutenir une liquidité plus profonde sur leurs plateformes

ii) Lancer sur le réseau Ethena de nouveaux DEX incubés

Tout comme USDe est positionné comme une infrastructure neutre traversant les plateformes DeFi et CeFi, le soutien derrière USDe peut être conceptualisé comme un vaste pool d’inventaire de garantie au comptant et de bonds perpétuels, pouvant soutenir d’autres bourses via une couche de liquidité d’échange agrégée.

À tout moment, Ethena sait où il souhaite acheter ou vendre au comptant, et où acheter ou vendre des perpétuels. Cela peut être agrégé sur toutes les principales bourses, où le bilan d’Ethena fournira l’un des order books et pools OTC les plus profonds du domaine spot et dérivé, Ethena étant lui-même le plus grand contrepartie pour les acheteurs externes.

Disposer du flux nécessaire pour lancer immédiatement de nouveaux DEX sur le réseau Ethena permettra également à Ethena de résoudre instantanément le problème du démarrage à froid pour les nouveaux DEX construits sur une couche réseau de base.

Le démarrage à froid de la liquidité est l’obstacle le plus difficile pour qu’un DEX commence à concurrencer sérieusement.

La liquidité est l’une des rares qualités différenciantes d’un exchange, et actuellement la seule vraie protection des exchanges existants. En moins de 3 mois, Ethena est désormais la plus grande contrepartie sur les bourses centralisées, deux fois plus grande que la somme totale de tout l’espace DEX.

Le trafic lié à Ethena est déjà le plus important parmi toutes les entités du domaine, et à cette échelle, il sera le facteur déterminant entre la survie et la disparition des plateformes.

Ethena est idéalement positionné pour fournir une solution permettant de soutenir la croissance de nouveaux lieux sur son réseau.

Tout comme USDe bénéficie d’être une infrastructure neutre dans DeFi et CeFi plutôt que de concurrencer directement, la couche d’échange d’Ethena occupera une position similaire :

i) Soutenir les plateformes partenaires existantes et créer une couche agrégée entre elles

ii) Soutenir la croissance de nouvelles plateformes sur le réseau Ethena. Plus USDe croît, plus le coût du capital dollar en cryptomonnaie baisse. Plus Ethena grandit, plus la profondeur et la liquidité sont fortes sur toutes les plateformes.

Voilà comment nous gagnons ensemble, en trois parties :

● Monnaie

● Réseau

● Échange

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News