Aperçu du protocole Ethena : les défis liés au taux de financement et l'optimisation des stratégies

TechFlow SélectionTechFlow Sélection

Aperçu du protocole Ethena : les défis liés au taux de financement et l'optimisation des stratégies

Les revenus du protocole Ethena proviennent des rendements du staking au comptant et des revenus issus des taux de financement des positions courtes.

Rédaction : @0x0_chichi

Encadrant : @CryptoScott_ETH

TL;DR

-

Les revenus du protocole Ethena proviennent des rendements du staking au comptant et des gains issus du taux de financement des positions courtes. L’introduction du BTC comme collatéral dilue le rendement du staking, tandis que le calme du marché et les importantes positions courtes d’Ethena réduisent les gains liés au taux de financement.

-

L’ajout de nouveaux types de collatéraux est une étape incontournable pour le développement à long terme d’Ethena, mais cela pourrait signifier un régime de faible rendement prolongé.

-

Actuellement, le fonds d'assurance du protocole n'est pas suffisamment capitalisé, ce qui représente un risque élevé.

-

Ethena dispose d’un avantage naturel face aux rachats massifs (bank runs) lorsqu’il fait face à des taux de financement négatifs.

-

Le volume total des positions ouvertes (open interest) sur le marché constitue un indicateur clé limitant l’émission de USDe.

1. Présentation du projet

Ethena est un protocole de stablecoin construit sur la blockchain Ethereum, offrant une « dollar synthétique » appelé USDe grâce à une stratégie dite Delta neutre.

Le fonctionnement est le suivant : les utilisateurs déposent du stETH dans le protocole pour frapper un montant équivalent de USDe. Ethena utilise une solution de règlement hors bourse (OES), transférant le solde en stETH vers des exchanges centralisés (CEX) comme garantie, tout en prenant une position courte équivalente sur les contrats perpétuels ETH. Ce portefeuille atteint ainsi une neutralité Delta, c’est-à-dire que sa valeur ne fluctue pas avec celle de l’ETH. Théoriquement, cela permet à USDe de maintenir une stabilité de valeur.

Les utilisateurs peuvent ensuite staker leur USDe dans le protocole pour obtenir sUSDe. Détenteur de sUSDe, ils perçoivent les revenus générés par les taux de financement, dont le rendement a atteint plus de 30 %, devenant ainsi l’un des principaux leviers d’attraction de dépôts pour Ethena.

Au 9 mai 2024, le rendement du sUSDe est de 15,3 %. L'émission totale de USDe atteint 2,29 milliards de dollars, représentant environ 1,43 % de la capitalisation totale des stablecoins, se classant ainsi au cinquième rang.

2. Sources de rendement

Dans le protocole Ethena, le collatéral stETH et la position courte sur contrat perpétuel ETH génèrent tous deux des revenus (via le taux de financement). Si le rendement combiné des deux positions est négatif, le fonds d’assurance du protocole comble la perte.

Qu’est-ce que le taux de financement ?

Dans les contrats à terme traditionnels sur marchandises, les deux parties conviennent d’une date de livraison – une échéance pour l’échange physique. À l’approche de cette date, le prix du contrat à terme tend théoriquement à converger vers celui du marché au comptant. Toutefois, dans les échanges de cryptomonnaies, afin de réduire les coûts de livraison, les contrats perpétuels sont largement adoptés : contrairement aux contrats traditionnels, ils suppriment toute date de livraison, brisant ainsi le lien automatique entre prix futures et prix au comptant.

Pour résoudre ce problème, le mécanisme du taux de financement a été introduit : lorsque le prix du contrat perpétuel est supérieur au prix au comptant (base positive), les acheteurs (longs) paient un taux de financement aux vendeurs (courts) ; lorsque le prix du contrat perpétuel est inférieur au prix au comptant (base négative), les vendeurs (courts) paient aux acheteurs (longs). Ce taux est proportionnel à l’ampleur de l’écart (base absolue).

Ainsi, plus le prix du contrat perpétuel s’écarte du prix au comptant (plus la base absolue est élevée), plus le taux de financement augmente, exerçant une pression corrective sur cet écart. Le taux de financement devient donc le lien entre le prix futur et le prix au comptant dans les contrats perpétuels.

Ethena détient simultanément une position courte sur ETH et du stETH en collatéral. Ses revenus proviennent du taux de financement et des revenus de staking. Lorsque le rendement combiné est positif, une partie des profits alimente le fonds d’assurance, destiné à compenser les utilisateurs si le rendement combiné devient négatif.

Durant le dernier marché haussier, la demande d’achats (longs) a nettement surpassé celle des ventes (courts), entraînant un excès de demandes longues. Le taux de financement est resté élevé pendant une longue période. Dans le protocole Ethena, le risque Delta du collatéral au comptant est compensé par la position courte, qui, elle, engrange d’importants revenus via les taux de financement. C’est précisément ce mécanisme qui explique la génération de rendements élevés et théoriquement sans risque par Ethena.

3. Durabilité et points de croissance du projet

3.1 Utilisation d’échanges centralisés pour une meilleure liquidité

Avant l’apparition de USDe, le projet UXD sur Solana avait adopté une approche similaire pour stabiliser son stablecoin. Cependant, UXD effectuait sa couverture sur des exchanges décentralisés (DEX), ce qui a contribué à son échec.

Du point de vue de la liquidité, les exchanges centralisés détiennent plus de 95 % des positions ouvertes. Pour qu’Ethena puisse étendre l’émission de USDe à l’échelle du milliard, les exchanges centralisés constituent le meilleur choix : même en cas de forte croissance de l’émission ou de rachats massifs, les positions courtes d’Ethena auront un impact moindre sur le marché.

3.2 Mécanisme de règlement hors bourse (OES)

L’utilisation d’échanges centralisés par Ethena introduit nécessairement un nouveau risque centralisé. Pour y remédier, Ethena a mis en place un mécanisme OES (Off-Exchange Settlement), confiant les collatéraux à des tiers de confiance (Copper, Fireblocks). Les exchanges centralisés ne détiennent aucun collatéral directement, ce qui revient à placer les collatéraux des utilisateurs dans un portefeuille multisignature, minimisant ainsi les risques centralisés.

3.3 Rendement combiné et fonds d’assurance

Le fonds d’assurance est une composante essentielle du protocole Ethena. Il transfère une partie des revenus générés lorsque le rendement combiné du stETH et de la position courte ETH est positif, afin de le redistribuer lorsque ce rendement devient négatif, assurant ainsi la stabilité du cours du stablecoin.

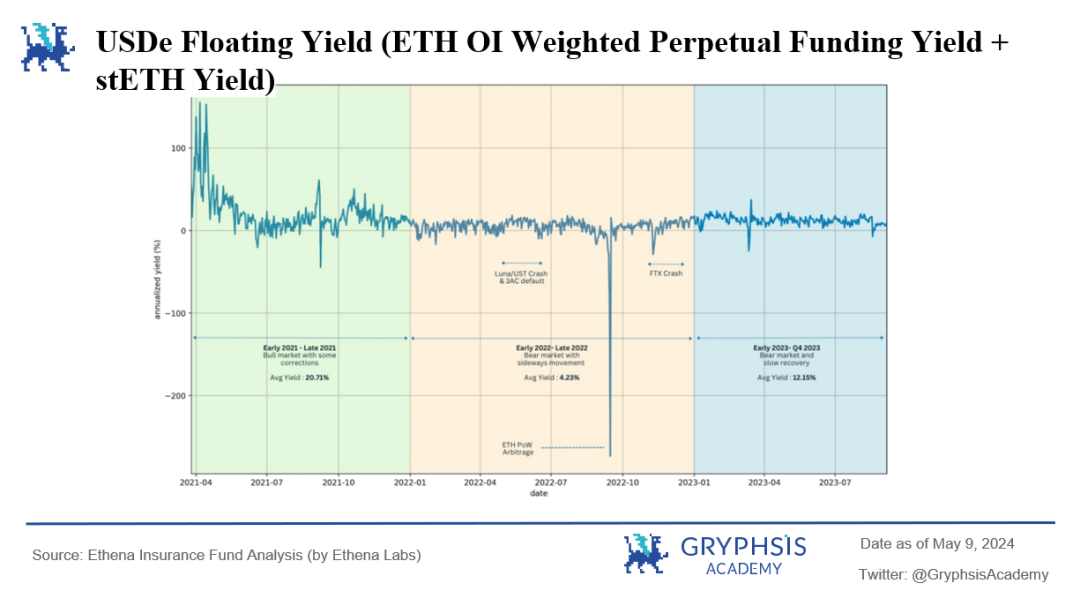

Figure 1 : Simulation du rendement flottant de USDe

Le fort rendement de USDe observé durant le marché haussier de 2021 reflète une forte demande haussière : les positions longues payaient jusqu’à 40 % annuels en taux de financement aux positions courtes. Avec le début du marché baissier en 2022, le taux de financement est souvent tombé en dessous de zéro, mais sans rester durablement négatif, la moyenne restant globalement positive.

Au deuxième trimestre 2022, l’effondrement de Luna et de 3AC a eu un impact surprenamment minime sur le taux de financement. Une baisse temporaire a conduit à une stagnation autour de zéro, mais le taux est rapidement repassé en territoire positif.

En septembre 2022, la transition d’Ethereum du modèle PoW au PoS a provoqué le plus grand événement "cygne noir" jamais vu pour le taux de financement, qui est tombé jusqu’à -300 %. La raison en était que, lors de cette transition, les détenteurs d’ETH pouvaient recevoir des récompenses simplement en détenant du ETH au comptant. De nombreux utilisateurs, cherchant des rendements stables, ont non seulement conservé leurs positions longues, mais aussi pris des positions courtes pour couvrir leur exposition.

L’afflux massif de positions courtes a fait chuter brutalement le taux de financement des contrats perpétuels ETH, mais une fois les distributions terminées, le taux est rapidement revenu à des niveaux positifs.

L’effondrement de FTX en novembre 2022 a également fait chuter le taux de financement à -30 %, mais là encore, sans persister : il est vite revenu à la hausse.

Selon les données historiques, le rendement combiné de USDe est resté en moyenne positif, confirmant la viabilité à long terme du projet. Les périodes où le rendement combiné devient temporairement négatif — dues à des chocs de marché ou des événements imprévus — ne sont pas durables, et un fonds d’assurance bien capitalisé permettrait au protocole de traverser ces phases en douceur.

3.4 Ajout de nouveaux types de collatéraux

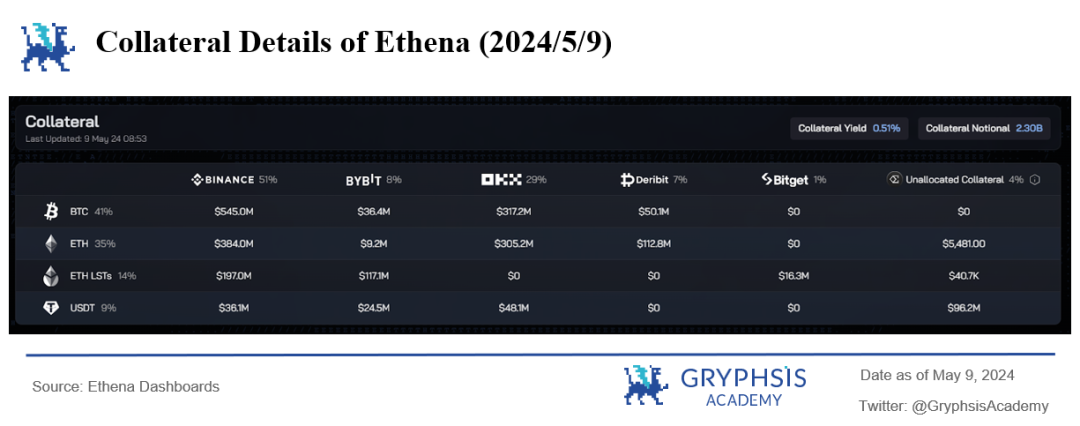

Depuis avril 2024, les utilisateurs peuvent déposer du BTC comme collatéral sur Ethena pour frapper du USDe. Au 9 mai 2024, le BTC représente déjà 41 % du collatéral total.

Figure 2 : Détails du collatéral d’Ethena au 9 mai 2024

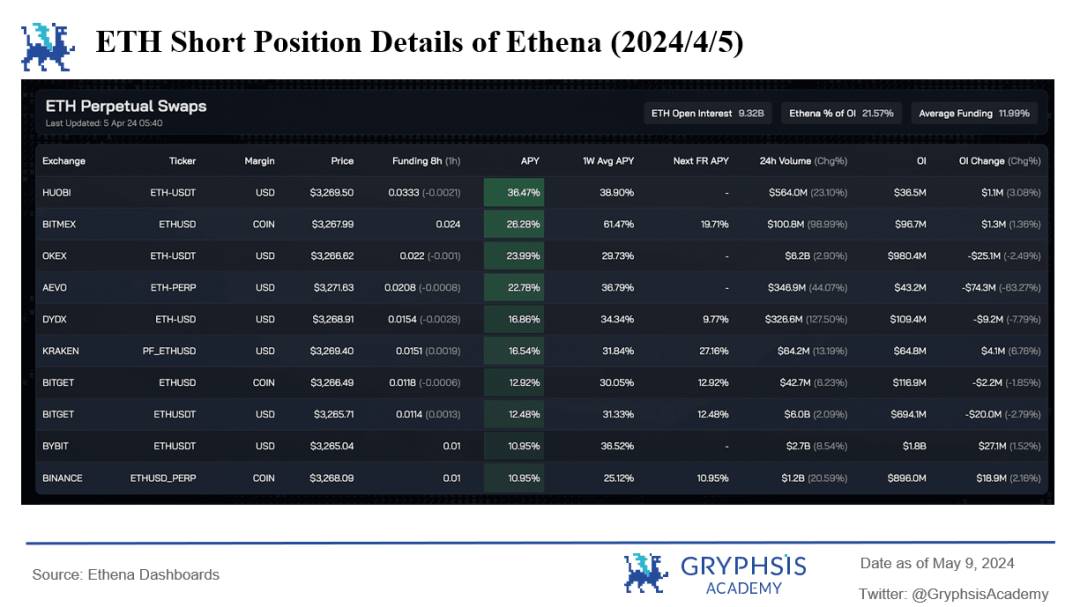

Figure 3 : Détail des positions courtes ETH du protocole Ethena au 5 avril 2024

Juste avant l’intégration du BTC comme collatéral, la position courte totale d’Ethena sur ETH représentait déjà 21,57 % des positions ouvertes totales. Bien que les exchanges centralisés offrent une forte liquidité et qu’Ethena répartisse ses positions sur plusieurs plateformes, la croissance fulgurante de l’émission de USDe risque de dépasser la capacité de liquidité disponible en contrats perpétuels ETH. Ethena a donc un besoin urgent de nouveaux leviers de croissance.

Contrairement aux jetons de staking liquide, le BTC ne génère pas naturellement de rendement. En intégrant le BTC comme collatéral, le rendement issu du staking du stETH est dilué. Toutefois, le volume des positions ouvertes sur les contrats perpétuels BTC dépasse 20 milliards de dollars sur les exchanges centralisés. L’ajout du BTC permet donc une expansion rapide à court terme de USDe. À long terme, cependant, la croissance du volume total des positions ouvertes sur BTC et ETH deviendra le principal facteur limitant de la croissance de USDe.

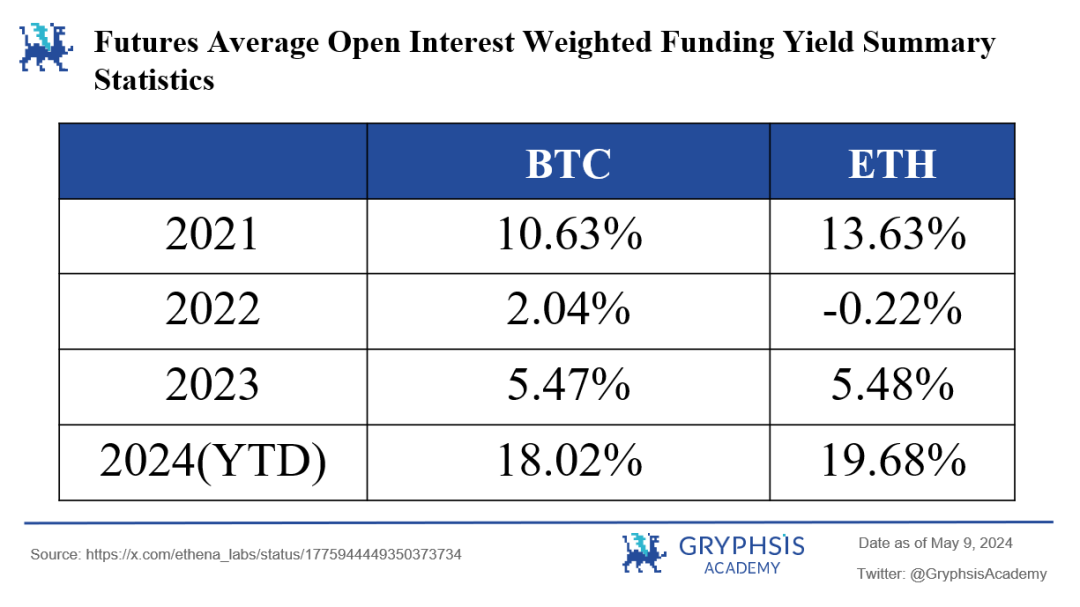

Figure 4 : Taux de financement moyen annuel

Bien que l’ajout du BTC dilue le rendement de staking du stETH, les données historiques montrent que le taux de financement moyen des contrats perpétuels BTC est inférieur à celui de l’ETH en période haussière, mais supérieur en période baissière. Cela constitue donc un outil de couverture utile contre les baisses de taux de financement en marché baissier, améliore la diversification du portefeuille et réduit le risque de décrochage de USDe.

4. Risques

4.1 Prolongée faiblesse du basis

Actuellement, le rendement du sUSDe chute rapidement de plus de 30 % à environ 10 %, à la fois à cause de l’humeur générale du marché et de l’impact des nombreuses nouvelles positions courtes créées par l’expansion rapide de USDe.

On sait que la croissance fulgurante de USDe découle des très hauts taux de financement observés en période haussière. Toutefois, USDe manque encore cruellement d’applications pratiques. Les paires d’échange existantes ne concernent que d’autres stablecoins. La majorité des détenteurs de USDe ne visent que des APY élevés et les airdrops.

Bien que le mécanisme du fonds d’assurance intervienne en cas de rendement combiné négatif, les fournisseurs de stETH retireront leurs fonds dès que le rendement combiné tombera en dessous du rendement pur du staking. Quant aux fournisseurs de BTC, ils seront encore plus prudents. À mesure que le basis diminue et que les revenus du taux de financement stagnent, en l’absence d’APY exceptionnel, de nombreux retraits pourraient survenir après la fin de la deuxième campagne d’airdrop. On peut s’inspirer ici des difficultés rencontrées par les Layer 2 du Bitcoin : de nombreux utilisateurs (notamment les gros porteurs) considèrent le BTC comme un actif de réserve de valeur, exigeant une sécurité maximale.

Par conséquent, selon moi, si, avant la fin de la deuxième saison d’airdrop d’Ethena, USDe n’a pas réussi à développer des cas d’usage significatifs tout en subissant une contraction continue des taux de financement, il pourrait entrer en déclin irréversible.

4.2 Fonds d’assurance insuffisant

L’équipe officielle d’Ethena a réalisé des simulations aboutissant aux conclusions suivantes concernant le fonds d’assurance :

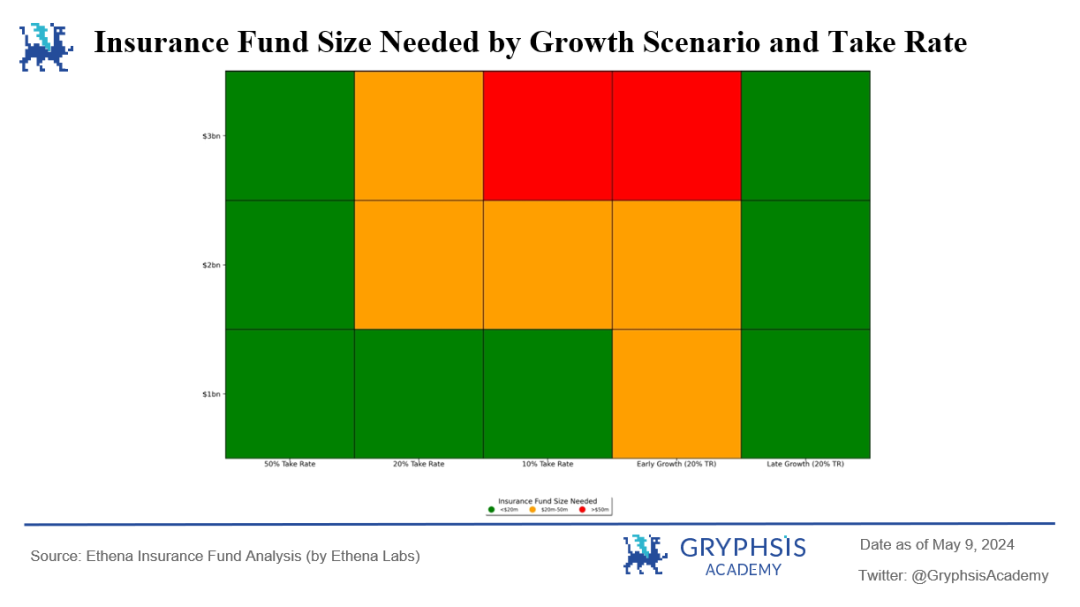

Figure 5 : Montant initial requis du fonds d’assurance selon différents scénarios de croissance et taux de prélèvement

Sur la figure 5, les zones verte, jaune et rouge indiquent respectivement qu’un fonds d’assurance initial inférieur à 20 millions USD, compris entre 20 et 50 millions USD, ou supérieur à 50 millions USD assure la sécurité financière.

L’axe vertical indique la taille finale prévue de l’émission USDe sur deux ans et demi (avril 2021 – octobre 2023) : 1, 2 ou 3 milliards de dollars. Les trois premières barres horizontales représentent une croissance linéaire de l’émission USDe avec des taux de prélèvement du fonds d’assurance fixés à 50 %, 20 % et 10 %. La quatrième barre correspond à une croissance exponentielle la première année puis stabilisée, avec un taux de prélèvement de 20 %. La cinquième barre suppose une croissance exponentielle continue, avec un taux de prélèvement de 20 %.

La figure 5 montre que, pour un fonds d’assurance initial de 20 millions USD, un taux de prélèvement de 50 % est très sécurisant et presque toujours suffisant quel que soit le scénario. En revanche, si un événement cygne noir survient avant que le fonds d’assurance ne puisse être capitalisé via des flux positifs, une croissance exponentielle trop précoce pourrait menacer sa solvabilité. Une croissance exponentielle tardive est plus sûre, car elle laisse plus de temps au fonds d’assurance pour se renforcer.

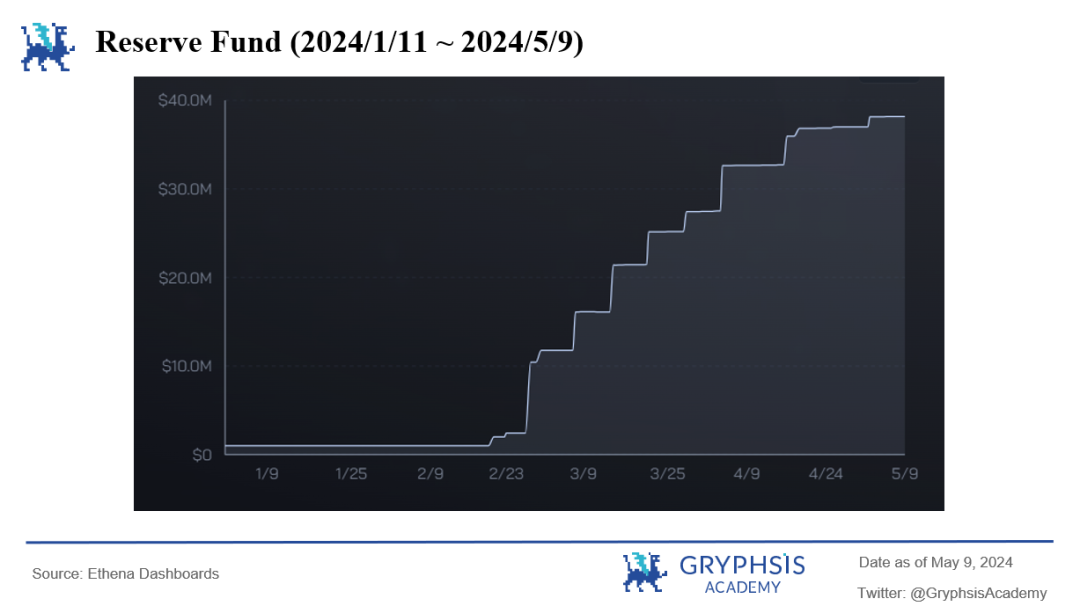

Or, la réalité est différente : le fonds d’assurance initial n’était que de 1 million USD, et la croissance de l’offre de USDe a été bien plus rapide que le scénario « Early Growth » du modèle. Actuellement, le fonds d’assurance atteint 38,2 millions USD (soit seulement 1,66 % de l’émission de USDe), dont près de la moitié a été ajoutée au cours du dernier mois. Il est donc clair que, face à l’émission rapide de USDe, le fonds d’assurance initial d’Ethena était gravement sous-capitalisé comparé aux prévisions du modèle.

Un fonds d’assurance insuffisant entraîne deux conséquences :

-

Une perte de confiance des utilisateurs. Dès que les rendements commencent à baisser, le TVL du projet diminuera progressivement.

-

Un TVL élevé associé à un faible fonds d’assurance oblige l’équipe à augmenter fortement le taux de prélèvement (au moins 30 % ou plus) pour reconstituer rapidement le fonds. Mais dans un contexte où les revenus du taux de financement baissent déjà, cela aggrave encore davantage la baisse des rendements pour les utilisateurs, risquant d’amplifier la première conséquence.

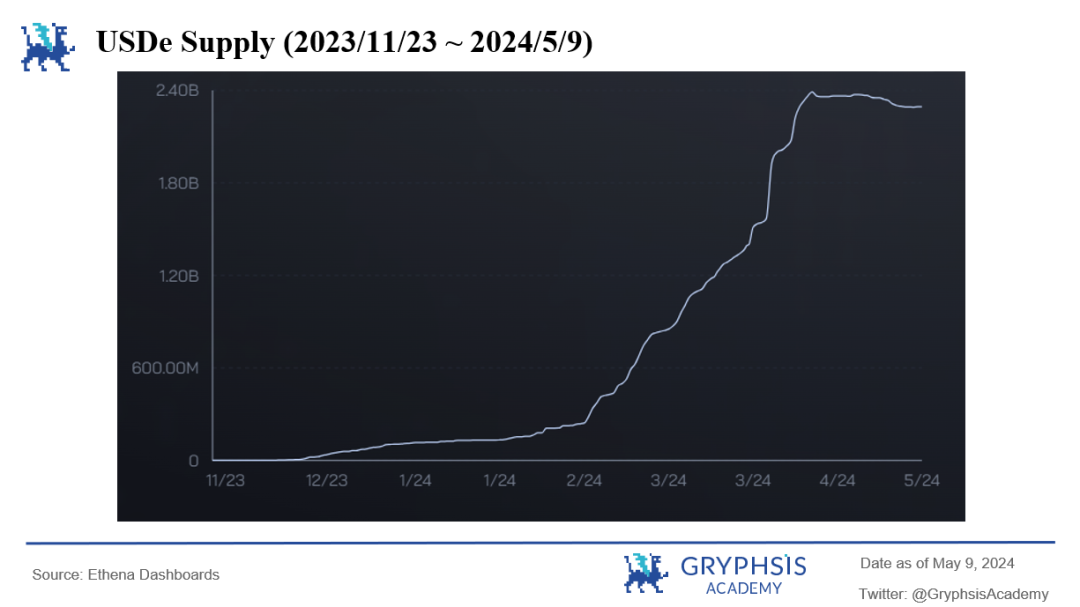

Figure 6 : Évolution totale de l’émission de USDe (23 nov. 2023 – 9 mai 2024)

Figure 7 : Évolution du montant du fonds d’assurance (11 janv. 2024 – 9 mai 2024)

4.3 Rachats massifs dus à un événement cygne noir

En nous référant à l’arbitrage ETH PoW du troisième trimestre 2022 illustré dans la figure 1, le taux de financement a chuté brutalement, atteignant temporairement -300 % annualisé. Dans de tels événements extrêmes, un rachat massif de USDe est presque inévitable. Pourtant, le mécanisme unique d’Ethena semble offrir un avantage naturel face à ce type de crise.

Au début d’un effondrement du taux de financement, des rachats peuvent déjà avoir lieu. Ces rachats obligent Ethena à restituer de grandes quantités de collatéral au comptant et à clôturer les positions courtes correspondantes. La réduction des positions courtes diminue d’autant les paiements du fonds d’assurance, lui permettant de durer plus longtemps.

Du point de vue de la liquidité, lors d’un rachat massif, Ethena doit clôturer ses positions courtes. Or, sur un marché à taux de financement négatif, la liquidité côté acheteurs (longs) est abondante, ce qui facilite la clôture sans problème majeur de liquidité.

De plus, la période de réflexion de 7 jours imposée sur sUSDe (interdiction de liquidation dans la semaine suivant le dépôt) agit comme un amortisseur en cas de choc de marché.

Mais tout cela repose sur une condition essentielle : un fonds d’assurance suffisamment capitalisé.

4.4 Volume total des positions ouvertes sur le marché

Le volume total des positions ouvertes (OI, open interest) reste un facteur clé limitant l’émission de USDe, et constitue un risque potentiel pour son avenir. Au 9 mai 2024, les positions OI d’Ethena représentent 13,77 % du total pour ETH et 4,71 % pour BTC. Les énormes positions courtes générées par Ethena perturbent déjà en partie le marché des contrats, et une expansion future de USDe pourrait rencontrer des problèmes de liquidité.

La meilleure solution consiste à ajouter autant que possible de nouveaux collatéraux de qualité (dont le taux de financement est durablement positif). Cela permettrait non seulement d’augmenter le plafond d’émission de USDe, mais aussi d’améliorer la diversification du portefeuille et de réduire les risques.

5. Conclusion

En résumé, le protocole Ethena démontre un mécanisme innovant de stablecoin et une sensibilité marquée aux dynamiques du marché. Malgré des défis tels qu’un basis durablement faible, un fonds d’assurance insuffisant et des risques potentiels de rachats massifs, Ethena conserve sa compétitivité grâce à son mécanisme OES novateur et à la diversification de ses collatéraux.

Face à l’évolution constante des conditions de marché et aux innovations technologiques, Ethena devra continuer à optimiser ses stratégies et renforcer sa gestion des risques, notamment en assurant un fonds d’assurance bien capitalisé et une liquidité stable. Pour les investisseurs et utilisateurs, comprendre le fonctionnement du protocole, ses sources de rendement et ses risques potentiels est essentiel.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News