La fonctionnalité de paiement de XRP s'affaiblit, les stablecoins peuvent-ils sauver Ripple ?

TechFlow SélectionTechFlow Sélection

La fonctionnalité de paiement de XRP s'affaiblit, les stablecoins peuvent-ils sauver Ripple ?

La société de services blockchain et créatrice du XRP Ledger, Ripple, a annoncé le lancement d'un stablecoin adossé au dollar américain.

Rédaction : Jordan, PANews

La société de services blockchain et créatrice du XRP Ledger, Ripple, a annoncé le lancement d’un stablecoin adossé au dollar américain, entrant officiellement sur un marché des stablecoins dont la capitalisation dépasse les 150 milliards de dollars.

Selon Ripple, son stablecoin devrait être lancé plus tard cette année. Il sera entièrement soutenu par des dépôts en dollars américains, des obligations du Trésor américain à court terme et d'autres valeurs équivalentes à du cash. Initialement, il sera déployé sur la blockchain XRP Ledger appartenant à Ripple ainsi que sur la blockchain Ethereum, en suivant la norme de jeton ERC-20.

Même en retard, pourquoi Ripple s'engage-t-il fermement dans le secteur des stablecoins ?

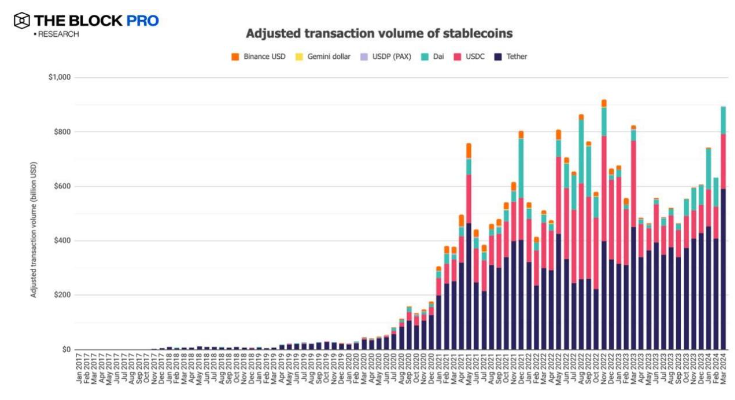

Aujourd'hui, le marché des stablecoins ne cesse de croître. Selon les données de The Block Pro, en mars 2024, le volume ajusté des transactions de stablecoins sur chaîne a fortement augmenté, atteignant 893,8 milliards de dollars, soit une hausse de 41,3 %. L'offre totale de stablecoins a également progressé de 6,2 %, atteignant 137,4 milliards de dollars (dépassant même 150 milliards début avril). Tether et Circle dominent quasi totalement ce marché : USDT détient une part de marché de 76,3 %, tandis qu'USDC approche les 20 %, leur part combinée dépassant 96 %.

Alors, pourquoi Ripple décide-t-il d’entrer courageusement sur ce marché fortement monopolisé ? Trois raisons principales :

-

Premièrement, la demande pour les stablecoins continue de croître. En effet, les stablecoins sont parmi les actifs numériques les plus populaires auprès des traders de cryptomonnaies, car ils sont théoriquement protégés contre les fluctuations de prix du Bitcoin (BTC) et de l'Ethereum (ETH). Selon Ripple, la taille du marché des stablecoins devrait dépasser 2 800 milliards de dollars d'ici 2028. Il existe clairement une demande sur le marché pour des stablecoins offrant confiance, stabilité et utilité pratique, ce qui constitue l'une des principales motivations de son entrée dans ce domaine.

-

Deuxièmement, les stablecoins peuvent stimuler le développement de l'écosystème Ripple. Comme l’a expliqué David Schwartz, directeur technique de Ripple, cette exploration du marché des stablecoins répond aussi à une logique opportuniste : « Après tout, c’est un marché en croissance. Lancer un stablecoin, c’est comme devenir une banque qui ne paie pas d’intérêts, ce qui semble être une excellente opportunité commerciale. » Un tel lancement pourrait injecter davantage de liquidités dans l’écosystème DeFi du XRP Ledger. Bien que cette blockchain soutenue par Ripple dispose déjà de services tels qu’un DEX, son taux d’utilisation reste inférieur à celui d’autres blockchains.

-

Troisièmement, la transparence sera au cœur du lancement du stablecoin de Ripple, principalement destiné aux entreprises et banques. David Schwartz a précisé que Ripple procédera chaque mois à un audit public réalisé par un cabinet comptable majeur, prenant toutes les mesures nécessaires pour garantir une transparence totale. Comme il l’a dit : « Ripple n’a pas besoin de tirer quelques centimes supplémentaires ; nous n’avons pas besoin de cela. Le bilan de Ripple est solide. » En outre, le public cible du stablecoin Ripple étant principalement les clients institutionnels et les banques – un segment très sensible aux exigences réglementaires – Ripple choisira des banques américaines locales pour détenir les réserves, afin d'intégrer pleinement une approche prioritaire de conformité réglementaire dans tout le marché des stablecoins.

Le stablecoin peut-il sauver Ripple ?

Il convient de noter que le modèle économique de Ripple basé sur XRP montre des signes de « fatigue ». Austen Campbell, professeur à la Columbia Business School et ancien gestionnaire de fonds stablecoin chez Paxos, affirme sans détour : « Personne n'utilise XRP comme moyen de paiement, tout comme personne n'utilise vraiment BTC. Les nombreuses collaborations de Ripple autour des paiements transfrontaliers via XRP n'ont pas été couronnées de succès », par exemple :

-

Santander, l’une des plus grandes banques de l’Union européenne, a décidé de mettre fin à sa collaboration avec Ripple après avoir constaté que l’utilisation de XRP ne répondait pas aux besoins de ses clients ;

-

Les coûts liés aux paiements transfrontaliers via XRP ayant augmenté, et MoneyGram devant établir des relations tierces avec des bourses de cryptomonnaies dispersées géographiquement, la relation entre Ripple et MoneyGram a pris fin brutalement ;

-

Bank Dhofar, la deuxième plus grande banque d'Oman, avait indiqué vouloir utiliser RippleNet et proposer des services de paiement via Ripple à ses clients, mais cette mention figurait uniquement sur son site web. De nombreuses autres applications (y compris des applications de paiement et de virement) ne font aucune référence à Ripple sur leurs sites officiels.

À noter également que la question de savoir si XRP est ou non un titre financier ne sera tranchée qu’à l’issue de l’appel dans le litige juridique de quatre ans entre Ripple et la SEC américaine. Face à une éventuelle amende pouvant atteindre 2 milliards de dollars imposée par la SEC, Ripple a un besoin urgent de trouver de nouvelles sources de revenus fiables. Dans ce contexte, le stablecoin apparaît comme un choix prioritaire.

Même en entrant tardivement, Ripple veut s’emparer d’une part du gâteau du marché des stablecoins

On le sait bien : dans le domaine des cryptomonnaies, les stablecoins sont considérés comme l’un des outils les plus importants. Qu’il s’agisse de plateformes centralisées ou décentralisées, de marchés au comptant ou de contrats à terme, la majorité des transactions sont libellées en stablecoins. Bien que la capitalisation globale des stablecoins ne représente qu’une petite partie du marché crypto, leurs profits sont en réalité très substantiels. C’est précisément cette manne lucrative qui pousse des entreprises comme PayPal, First Digital Trust ou Ripple à se précipiter sur ce créneau — tant le gâteau est grand.

Andy Bromberg, PDG du portefeuille de stablecoins Beam, souligne que, grâce aux taux élevés des obligations américaines, les stablecoins adossés au dollar sont devenus une « affaire très rentable ». Selon les données publiées par le gouvernement américain, le taux composé des obligations de type I (obligations américaines dont le taux est réajusté tous les six mois) a atteint 5,27 % entre novembre 2023 et avril 2024. Cela signifie que si le stablecoin de Ripple atteint une capitalisation de 1 milliard de dollars, ses seuls revenus annuels issus des intérêts dépasseraient 50 millions de dollars.

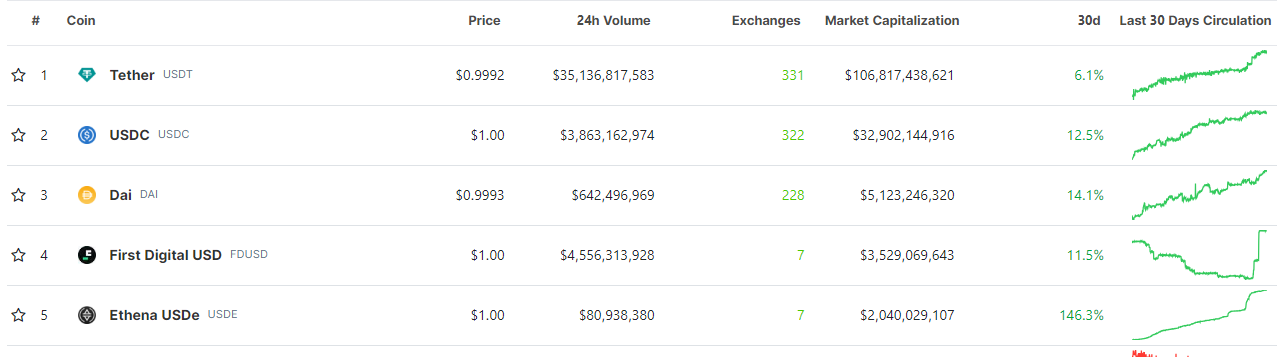

Or, atteindre une émission de 1 milliard de dollars sur le marché des stablecoins ne semble pas inaccessible. Prenons l’exemple du stablecoin USDe lancé récemment par Ethena Labs : sa capitalisation a dépassé 2 milliards de dollars en moins de quatre mois, se classant déjà parmi les cinq premiers stablecoins mondiaux.

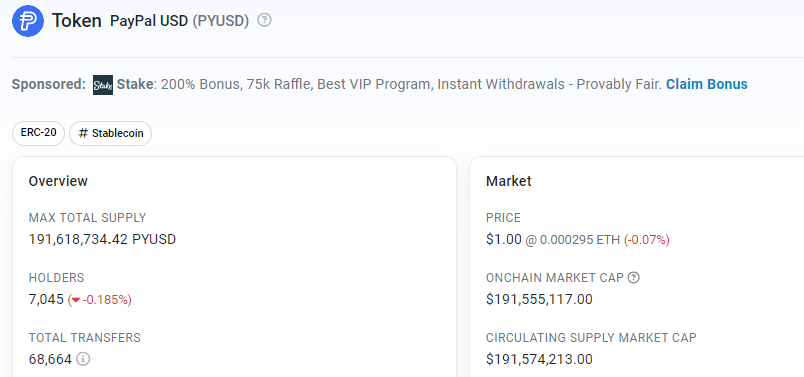

Bien sûr, d'autres cas existants méritent d'être étudiés par Ripple, notamment PYUSD, qui présente de fortes similitudes avec le stablecoin envisagé par Ripple. En effet, le PYUSD émis par PayPal est lui aussi entièrement adossé à des dépôts en dollars, obligations américaines à court terme et autres valeurs équivalentes au cash, et est déployé sur la blockchain Ethereum selon la norme ERC-20. Pourtant, depuis son lancement, sa capitalisation stagne autour de 200 millions de dollars seulement, avec moins de 70 000 transactions. L’une des principales raisons à cet échec relatif serait le manque d’applications concrètes : malgré le soutien de PayPal, géant des paiements, PYUSD peine à interagir efficacement avec les écosystèmes DeFi et DEX dans le monde crypto.

Franchement, le marché des stablecoins n’a pas encore atteint une configuration « gagnant-tout ». Cela laisse de la place aux nouveaux entrants. Si, comme Ripple le prévoit, la taille du marché des stablecoins devait multiplier par 12, ce gâteau deviendrait extrêmement alléchant. Et si Ripple parvenait à se hisser parmi les trois premiers, il consoliderait incontestablement sa position dans l’univers des cryptomonnaies.

Cependant, le succès final de Ripple sur le marché des stablecoins dépendra surtout de sa capacité à attirer et fidéliser les utilisateurs finaux au sein de son écosystème. Affaire à suivre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News