Stablecoins : le fondement de la confiance à l'ère de la finance numérique

TechFlow SélectionTechFlow Sélection

Stablecoins : le fondement de la confiance à l'ère de la finance numérique

Cet article vous fera découvrir les mystères des stablecoins, de leurs fonctionnalités et classifications jusqu'à leur avenir, afin que vous puissiez mieux les comprendre en profondeur.

Rédaction : shanni

1. Qu'est-ce qu'une monnaie stable ?

Une monnaie stable (stablecoin) est un type de cryptomonnaie (cryptocurrency). En raison des fluctuations importantes causées par les algorithmes ou la preuve d'enjeu, et du manque de fonction de stockage de valeur, ces monnaies virtuelles ne peuvent pas remplacer les monnaies centralisées. Ainsi, les cryptomonnaies sont principalement perçues comme des actifs spéculatifs. L'idée fondamentale des monnaies stables est de créer un grand livre distribué décentralisé tout en maintenant un mécanisme assurant la stabilité de la valeur monétaire.

Wikipedia. Stablecoin [EB/OL]. [2024.2.28]

La volatilité des cryptomonnaies, à court ou à long terme, fait que celles-ci sont généralement considérées comme des investissements spéculatifs. Les stablecoins adossés à des actifs plus traditionnels inspirent davantage confiance quant à leur prix sur le marché. Par conséquent, les stablecoins sont souvent le choix privilégié des utilisateurs institutionnels et particuliers dans leurs décisions financières au sein de l'écosystème cryptographique.

2. Fonctionnalités des stablecoins

La volatilité rend le bitcoin trop instable pour une utilisation quotidienne. Nous avons besoin d'un actif numérique décentralisé mais dont la valeur reste constante. Le marché a besoin d’un actif pouvant servir de réserve de valeur monétaire, permettant d’entrer et de sortir (rampes d’accès) facilement de l’écosystème de la finance décentralisée. Cet actif doit également agir comme intermédiaire d’échange – sa valeur devant rester stable au fil du temps. Idéalement, l’actif numérique devrait présenter une faible inflation afin de préserver son pouvoir d’achat.

En tant que monnaie numérique à valeur stable, les stablecoins offrent une référence de valeur et un outil de couverture dans le marché des cryptomonnaies. Dans un marché aux prix très volatils, les stablecoins peuvent servir d'ancrage de valeur, aidant les investisseurs à se protéger contre les risques. Grâce à des stablecoins relativement stables, les cryptomonnaies aux prix instables trouvent un pivot pour s'échanger entre elles, facilitant ainsi les conversions entre différents actifs dans la DeFi. Ainsi, les stablecoins remplissent une certaine fonction d'étalon de valeur.

Pour les traders, il devient possible, lors d’une baisse des cours, de convertir leurs actifs numériques risqués en stablecoins afin de se couvrir, sans avoir à quitter l’écosystème crypto dans son ensemble.

3. Catégories des stablecoins

Selon les différences de mécanismes de stabilisation, les stablecoins courants sur le marché peuvent être divisés en quatre grandes catégories :

-

Stablecoins adossés à des réserves fiduciaires. Exemples : USDC, USDT, ainsi que les stablecoins émis par des plateformes d’échange comme BUSD.

-

Stablecoins adossés à des réserves d’actifs numériques. Par exemple DAI de MakerDAO et sUSD de Synthetix.

-

Stablecoins algorithmiques. Exemples : LUNA, AMPL, Frax.

-

Stablecoins adossés à des marchandises. (Étant donné que les solutions actuelles sont rares, cette catégorie ne sera pas détaillée ici.)

3.1 Stablecoins adossés à des réserves fiduciaires

Parmi eux, les stablecoins adossés à des réserves fiduciaires sont les plus populaires. Ces stablecoins sont généralement émis et gérés par une organisation centralisée, et soutenus par des actifs financiers réels tels que des dollars américains en espèces. Ce type de stablecoin centralisé possède un « ancrage » vers un actif hors chaîne, visant à maintenir une valeur identique à cet actif. Pour garantir la stabilité des prix, chaque stablecoin est couvert par des actifs détenus hors chaîne. Par exemple, chaque USDT émis correspond à un dollar américain conservé en réserve par Tether. Afin d’assurer la correspondance entre la valeur du stablecoin et le montant des actifs soutenant, l’émetteur centralisé fait appel à des cabinets comptables ou organismes d’audit indépendants qui vérifient régulièrement les actifs détenus en dépôt. Grâce à ce soutien par des actifs réels, les variations de prix de ces stablecoins sont généralement limitées aux effets à court terme de l’offre et de la demande, avec peu de fluctuations.

Toutefois, en raison de leur haut niveau de centralisation, ces stablecoins soulèvent des questions concernant la transparence des émetteurs. Par exemple, bien que Tether affirme disposer de réserves en dollars américains à hauteur de 100 % pour couvrir ses USDT, elle est depuis longtemps critiquée comme une « machine à imprimer de la monnaie non garantie », accusée de manquer de transparence.

3.2 Stablecoins adossés à des réserves d’actifs numériques

Les stablecoins adossés à des réserves d’actifs numériques sont émis via le blocage d’actifs numériques tels que BTC ou ETH dans des contrats intelligents (souvent sous forme de sur-gage), afin de créer une monnaie numérique dont la valeur est ancrée à celle d’une monnaie fiduciaire. Un exemple emblématique est le DAI émis par Maker sur Ethereum.

Ces stablecoins sur-gagés sont générés par des contrats intelligents conçus selon certains algorithmes et codes. Ils ne créent pas de valeur ex nihilo, car ils sont typiquement frappés en bloquant certains actifs. Pour récupérer les actifs bloqués, il faut brûler (détruire) une quantité équivalente de stablecoins sur-gagés.

3.3 Stablecoins algorithmiques

Le mécanisme des stablecoins algorithmiques est particulier : ces stablecoins ne sont soutenus par aucun actif de valeur, mais maintiennent leur prix stable grâce à des algorithmes régulant l’offre et la demande, un processus similaire à celui des banques centrales dans le monde réel.

Un exemple typique est AMPL, lancé en 2018, considéré comme le pionnier des stablecoins algorithmiques. Ces derniers utilisent généralement des opérations sur marché ouvert, le rebasage (rebasing) ou l’émission d’un jeton secondaire pour contrôler l’offre. Faute de base de valeur autre que la confiance collective, les stablecoins algorithmiques ont une faible résistance aux fluctuations de prix causées par la spéculation.

Voici une partie de l'implémentation du DAI, fondamentalement un jeton ERC-20.

// --- Données ERC20 ---

string public constant name = "Dai Stablecoin";

string public constant symbol = "DAI";

string public constant version = "1";

uint8 public constant decimals = 18;

uint256 public totalSupply;

mapping (address => uint) public balanceOf;

mapping (address => mapping (address => uint)) public allowance;

mapping (address => uint) public nonces;

event Approval(address indexed src, address indexed guy, uint wad);

event Transfer(address indexed src, address indexed dst, uint wad);

Création d’un nouveau stablecoin

function mint(address usr, uint wad) external auth {

balanceOf[usr] = add(balanceOf[usr], wad);

totalSupply = add(totalSupply, wad);

emit Transfer(address(0), usr, wad);

}

Fonction de destruction du stablecoin

function burn(address usr, uint wad) external {

require(balanceOf[usr] >= wad, "Dai/insufficient-balance");

if (usr != msg.sender && allowance[usr][msg.sender] != uint(-1)) {

require(allowance[usr][msg.sender] >= wad, "Dai/insufficient-allowance");

allowance[usr][msg.sender] = sub(allowance[usr][msg.sender], wad);

}

balanceOf[usr] = sub(balanceOf[usr], wad);

totalSupply = sub(totalSupply, wad);

emit Transfer(usr, address(0), wad);

}

4. Mécanismes des stablecoins

4.1 Mécanisme des stablecoins centralisés

Soutien par des actifs (Asset-Backed) : La valeur des stablecoins centralisés comme USDC et USDT est principalement maintenue par un ancrage 1:1 avec des monnaies fiduciaires telles que le dollar américain. Cela signifie que pour chaque stablecoin émis, un dollar (ou actif équivalent) est déposé en garantie. Ces actifs sont généralement détenus par des tiers mandataires.

Émission et rachat (Issuance and Redemption) : Les utilisateurs peuvent obtenir un nombre équivalent d’USDC ou d’USDT en déposant des dollars auprès de l’émetteur du stablecoin. De même, ils peuvent racheter ces stablecoins contre des dollars équivalents. Ce processus garantit que l’offre de stablecoins reste alignée sur la monnaie fiduciaire soutenant.

Conformité et réglementation (Compliance and Regulation) : En tant que produits financiers centralisés, les émetteurs d’USDC et d’USDT doivent respecter les réglementations financières et exigences de conformité, notamment les politiques de lutte contre le blanchiment d’argent (AML) et de connaissance du client (KYC).

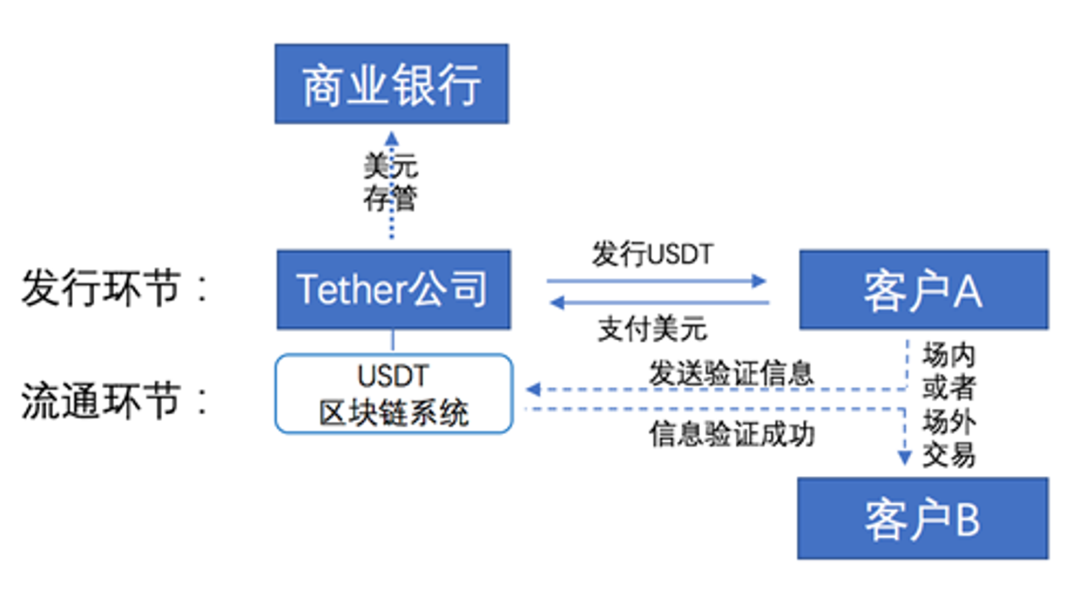

Figure 1 : Schéma d’émission et de circulation de l’USDT

Source : La « stabilité » et l’« instabilité » des stablecoins, par Koda

Dans le mécanisme d’émission et de circulation des stablecoins hors chaîne, trois parties sont impliquées : l’entreprise émettrice, les clients et la banque dépositaire. Prenons l’exemple de l’USDT : le client verse une certaine somme en dollars sur le compte bancaire de Tether. Une fois le paiement confirmé, Tether transfère depuis son portefeuille principal un nombre équivalent d’USDT vers le portefeuille Tether appartenant au client — c’est ce qu’on appelle l’émission de l’USDT. Sur le plan de la régulation monétaire, Tether ne peut pas intervenir directement sur le prix de l’USDT via les opérations d’émission ou de rachat, ni aucune entité externe ne contrôle le prix de l’USDT. Koda. La « stabilité » et l’« instabilité » des stablecoins [J]. Droit et nouvelles finances, 2018, (35).

Actuellement, dans différents pays, des stablecoins ancrés à la monnaie locale ont été lancés. Par exemple, XSGD, développé conjointement par Zilliqa et Xfers, est un stablecoin ancré au dollar de Singapour (SGD). L’e-CNY, émis par la Banque populaire de Chine, est une version numérique du yuan chinois, pouvant être considéré comme un stablecoin soutenu par l’État, relevant de la catégorie des monnaies numériques de banque centrale (CBDC). EURS, émis par STASIS, est un stablecoin ancré à l’euro. Bien qu’il n’existe pas encore de stablecoin majeur ancré à la livre sterling, des projets comme GBPT explorent ce domaine. CADT est un stablecoin ancré au dollar canadien.

4.2 Mécanisme des stablecoins sur-gagés

Concernant les stablecoins de type prêt sur-gagé (Overcollateralized Loans), comme le protocole Maker, le mécanisme des stablecoins comprend approximativement les éléments suivants :

Mécanisme de création et de destruction (Minting and Burning Mechanism) : Le Dai est créé et détruit via des prêts sur-gagés et des remboursements effectués par les contrats intelligents de MakerDAO. L’utilisateur dépose un type de collatéral accepté (comme l’Ether) dans un contrat, puis peut frapper un nouveau Dai en tant que prêt, en fonction de la valeur de son collatéral.

Pour mesurer la relation entre le collatéral et le stablecoin emprunté, on introduit le concept de taux de couverture.

Taux de couverture (Collateralization Ratio) : À tout moment, le ratio entre la valeur en dollars du collatéral et le nombre de DAI empruntés constitue le « taux de couverture ». Ce ratio est calculé périodiquement à partir des prix en dollars des unités d’actifs en garantie, rapportés au contrat par un ensemble d’oracles décentralisés. Chaque type de prêt possède un taux de couverture minimal fixe, généralement compris entre 110 % et 200 %.

Lorsque la valeur du collatéral fluctue, entraînant une variation du taux de couverture, si celui-ci descend en dessous du seuil minimal requis, le prêt entre généralement en phase de liquidation.

Mécanisme de liquidation (Liquidation Mechanism) : Si le taux de couverture du prêt tombe en dessous du ratio minimal, toute personne peut invoquer une fonction du contrat, entraînant la vente partielle du collatéral sur une bourse décentralisée afin d’obtenir des DAI, qui serviront à rembourser la dette, tandis que l’appelant reçoit une récompense.

Intérêts et remboursement (Interest Rates and Repayment) : Une fois le prêt et les intérêts accumulés remboursés, les DAI retournés sont automatiquement détruits, et le collatéral devient disponible pour retrait. Ainsi, la valeur en dollars du Dai est soutenue par la valeur en dollars des collatéraux sous-jacents détenus par les contrats intelligents de MakerDAO.

Contrôle de la valeur du Dai : En contrôlant les types de collatéraux acceptés, le taux de couverture minimal, ainsi que les taux d’intérêt pour emprunter ou détenir du Dai, MakerDAO peut réguler la quantité de Dai en circulation, et donc sa valeur.

Gouvernance et jeton MKR (MKR Token as a Recapitalization Resource) : Le pouvoir de proposer et d’implémenter ces modifications est accordé par le code aux détenteurs du jeton MKR. Les propriétaires de jetons MKR peuvent voter proportionnellement à leur détention pour approuver ou rejeter les propositions. Le jeton MKR constitue également un investissement dans le système MakerDAO. Les intérêts supplémentaires payés par les emprunteurs sont utilisés pour acheter des jetons MKR sur le marché et les brûler, les retirant définitivement de la circulation. Ce mécanisme vise à rendre le MKR contractuel, en le liant aux revenus générés par l’emprunt de DAI.

Ce mécanisme assure la stabilité du DAI en tant que stablecoin, tout en maintenant sa valeur de manière décentralisée.

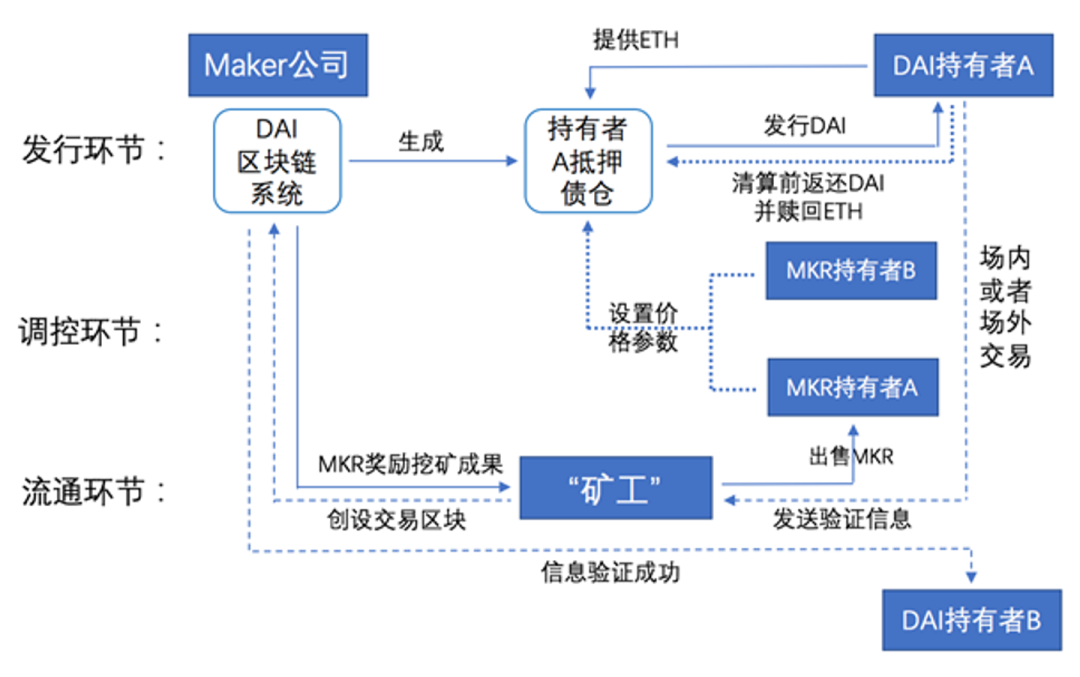

Figure 2 : Schéma d’émission, de circulation et de régulation du DAI

Source : La « stabilité » et l’« instabilité » des stablecoins, par Koda

Comme illustré ci-dessus, dans le mécanisme d’émission, de circulation et de régulation des stablecoins sur chaîne comme le DAI, deux types d’acteurs principaux sont impliqués : les clients et les détenteurs du « jeton associé » (ex. MKR). Le processus consiste à ce que le client dépose d’abord des Ether (ETH) dans une « Caisse de Dette Collatéralisée » (CDP), spécialement créée par MakerDAO pour lui. Une fois la quantité d’ETH confirmée, celle-ci est verrouillée, et un nombre correspondant de DAI est émis dans le portefeuille numérique du client, selon un ratio inférieur à la valeur marchande de l’ETH. Pour récupérer ses ETH mis en garantie, le client doit retourner une quantité équivalente de DAI dans la CDP et payer les « frais de stabilité » requis. Ensuite, la CDP détruit les DAI récupérés et libère les ETH mis en garantie. Dans ce système, les détenteurs du jeton MKR votent pour définir des paramètres économiques clés tels que le taux de couverture, le taux de liquidation et les frais de stabilité. Ces décisions influencent le coût et les incitations pour les clients à émettre ou racheter du DAI, affectant ainsi indirectement la valeur marchande du DAI. Lorsque la valeur de marché de l’ETH chute en dessous du taux de liquidation prédéfini et que la dette en DAI n’est pas remboursée à temps, le système déclenche automatiquement un processus d’enchères forcées, vendant les ETH mis en garantie via des enchères internes.

Conclusion

Les premières monnaies numériques comme le Bitcoin sont nées de la méfiance envers la crédibilité des États émetteurs de monnaie fiduciaire, dans le but de rendre l’émission monétaire plus transparente, démocratique et stable. Toutefois, en raison de l’absence de valeur intrinsèque, la plupart de ces premières cryptomonnaies connaissent des fluctuations de prix importantes. C’est dans ce contexte que les stablecoins, visant à stabiliser le prix des monnaies, ont commencé à apparaître.

Comparés aux premières cryptomonnaies comme le Bitcoin, les stablecoins ancrés à des monnaies fiduciaires (hors chaîne) présentent la plus grande stabilité de prix, suivis par les stablecoins ancrés à d'autres cryptomonnaies (sur chaîne), tandis que les stablecoins algorithmiques, dépourvus de valeur intrinsèque et régulés uniquement par des entités privées, affichent la plus forte volatilité. Dans leur recherche de stabilité des prix, les stablecoins génèrent des risques de crédit et de confiance, tombant dans un dilemme logique : impossible à la fois de se détacher de la monnaie fiduciaire et d’assurer une stabilité des prix. Leur mécanisme, souvent multi-centralisé voire complètement centralisé, va à l’encontre de l’objectif initial d’émission de monnaies numériques privées.

De nombreux partisans optimistes de la blockchain pensent que la majorité des actifs physiques hors ligne seront à l’avenir tokenisés, devenant des actifs numériques sur blockchain, fractionnables en jetons circulant mondialement, ce qui favorisera fortement l’allocation optimale des ressources. Parallèlement à cette tokenisation des actifs hors ligne, une monnaie numérique stable en prix sera nécessaire, capable via des contrats intelligents d’assurer un échange « livraison contre paiement » entre monnaie numérique et jetons, assumant efficacement les fonctions monétaires de moyen d’échange, d’étalon de valeur et de réserve de valeur.

À mon avis, en tant qu’infrastructure financière, nous, simples particuliers, pouvons nous intéresser aux opportunités offertes par les stablecoins décentralisés. Actuellement, plusieurs mécanismes de stablecoins sur-gagés, comme ceux de MakerDAO, DAI, sDAI, Aave, GHO, PRISMA, fonctionnent depuis de nombreuses années. Peut-être découvrirons-nous à l’avenir de meilleures solutions de stablecoins.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News