Plongée dans Ethena Labs : un rendement de 27 % sur les stablecoins peut-il durer ?

TechFlow SélectionTechFlow Sélection

Plongée dans Ethena Labs : un rendement de 27 % sur les stablecoins peut-il durer ?

La création d'Ethena vise à répondre à l'un des besoins les plus importants et les plus évidents du domaine de la cryptographie.

Rédaction : ROUTE 2 FI

Traduction : TechFlow

Ethena est un protocole de dollars synthétiques construit sur Ethereum qui propose une solution natively crypto pour une monnaie indépendante des infrastructures bancaires traditionnelles, tout en offrant un outil d'épargne libellé en dollars américains accessible mondialement – le « Bond Internet » (Internet Bond).

Le dollar synthétique USDe d'Ethena fournira la première solution monétaire natively crypto résistante à la censure, évolutive et stable, grâce à une couverture delta effectuée sur l'ETH mis en garantie.

USDe sera entièrement soutenu de manière transparente sur la blockchain et librement composable dans DeFi.

La stabilité du cours de USDe est assurée par la couverture des collatéraux détenus par le protocole via des positions dérivées en couverture delta, ainsi que par un mécanisme d'arbitrage via la frappe et le rachat.

Le « Bond Internet » combinera les rendements provenant du staking d'ETH avec les écarts de financement et de base issus des marchés de perpétuelles et de contrats à terme.

Ethena a été conçu pour répondre à la demande la plus importante et la plus évidente du domaine crypto. DeFi tente de créer un système financier parallèle, mais les stablecoins, les outils financiers les plus cruciaux, dépendent entièrement des infrastructures bancaires traditionnelles et en sont tributaires.

Pourquoi les stablecoins sont-ils si importants ?

Les stablecoins sont l'outil unique le plus important dans le domaine crypto.

Toutes les principales paires de trading au comptant et à terme sont cotées en stablecoin. Plus de 90 % des ordres sur les carnets de commandes et plus de 70 % des règlements sur chaîne se font en stablecoin. Cette année, les stablecoins ont traité plus de 12 000 milliards de dollars sur chaîne, représentant 2 des 5 actifs les plus importants du secteur, plus de 40 % de la TVL dans DeFi, et constituent l'actif le plus largement utilisé sur les marchés monétaires décentralisés.

Les stablecoins centralisés comme USDC ou USDT offrent stabilité et efficacité capitaliste, mais introduisent :

-

Un risque de contrepartie non couvrable lié aux obligations détenues dans des comptes bancaires réglementés, facilement exposés à la censure

-

Une dépendance aux infrastructures bancaires existantes et aux régulations changeantes de certains pays

-

Un « risque sans rendement » pour les utilisateurs, car les émetteurs internalisent les revenus tout en transférant aux utilisateurs le risque de décrochage

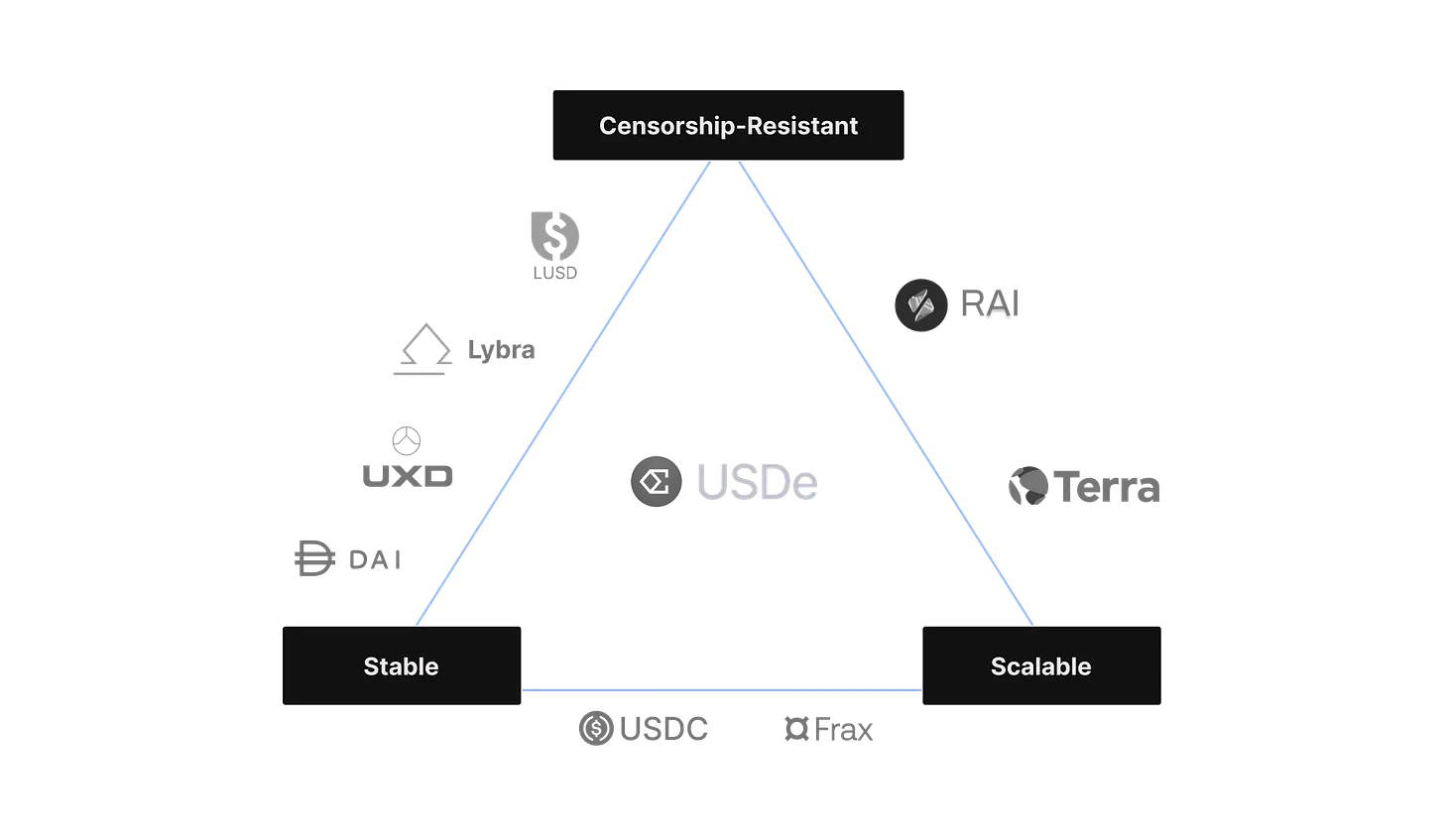

Historiquement, les stablecoins décentralisés ont rencontré des difficultés en matière d'évolutivité, de conception mécanique et d'absence de rendement intégré.

-

Les « stablecoins surcollatérisés » ont connu des problèmes d'évolutivité car leur croissance est inévitablement liée à celle de la demande de levier sur Ethereum. Récemment, certains stablecoins ont amélioré leur évolutivité en introduisant des trésoreries, mais au prix d'une résistance réduite à la censure

-

Les « stablecoins algorithmiques » ont fait face à des défis liés à leurs mécanismes, jugés intrinsèquement fragiles et instables. Nous ne considérons pas ces modèles comme durables ni évolutifs

-

Les « dollars synthétiques neutres en delta » ont eu du mal à s'agrandir en raison de leur forte dépendance à des lieux de trading décentralisés manquant de liquidités suffisantes

Ainsi, USDe présente les avantages suivants :

-

Évolutivité grâce à l'utilisation de produits dérivés, permettant à USDe de s'étendre de manière efficace en capital. Puisque l'ETH mis en staking peut être parfaitement compensé par une position vendeuse équivalente, le dollar synthétique nécessite seulement un collatéral 1:1

-

Stabilité assurée par la mise en place immédiate de la couverture après transfert des actifs, garantissant la valeur du dollar synthétique derrière USDe dans toutes les conditions de marché

-

Résistance à la censure en séparant les actifs soutiens du système bancaire et en les stockant de façon non fongible, transparente, vérifiable en continu, programmée, sur la chaîne et dans des lieux de liquidité décentralisés, hors des solutions de garde centralisées

Comment fonctionne Ethena Labs ?

-

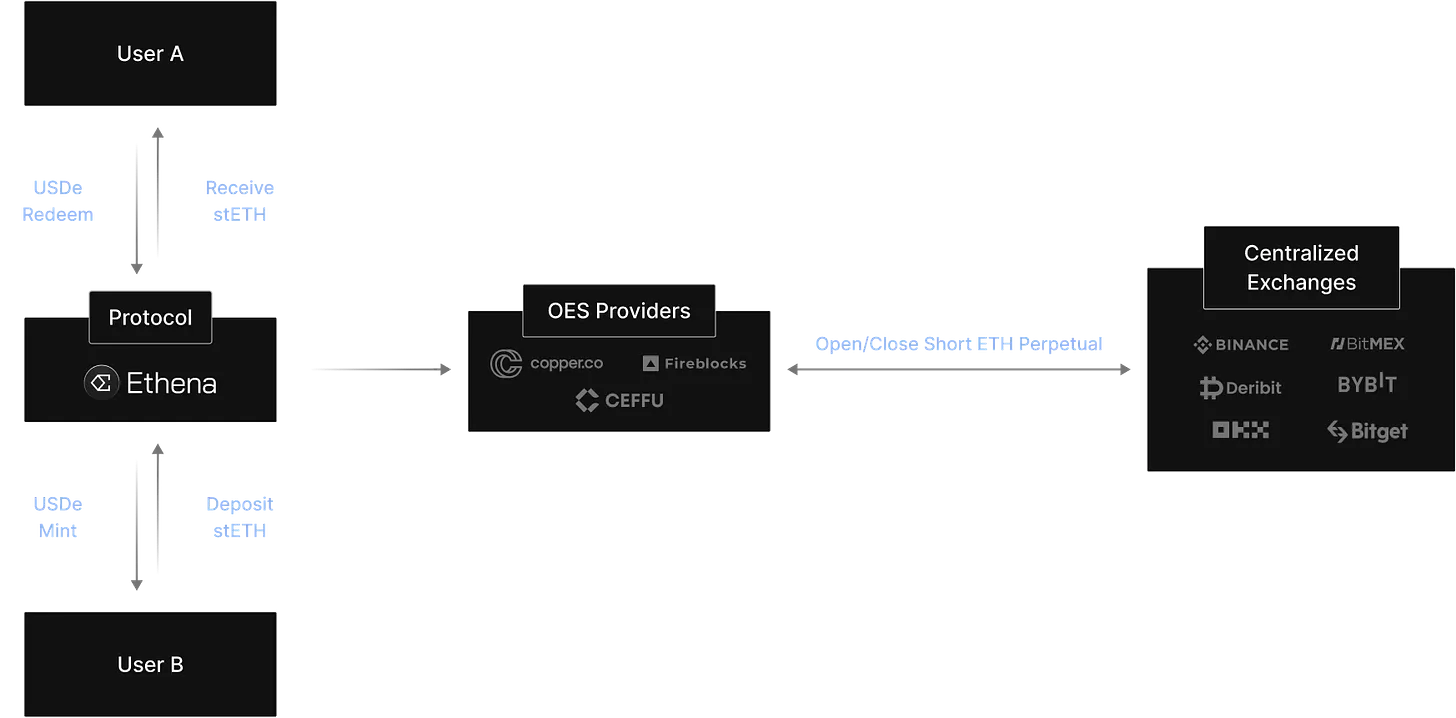

Un utilisateur dépose environ 100 $ en stETH et reçoit automatiquement environ 100 $ en USDe, après déduction des frais éventuels liés à l'exécution de la couverture

-

Ethena Labs ouvre une position vendeuse équivalente en valeur sur des bourses de dérivés

-

Les actifs reçus sont transférés vers un prestataire de « règlement hors chaîne ». Les actifs soutiens restent sur chaîne et sur des serveurs hors chaîne afin de minimiser le risque de contrepartie

-

Ethena Labs délègue les actifs soutiens aux bourses de dérivés, sans jamais transférer la propriété, afin de maintenir la position vendeuse en marge

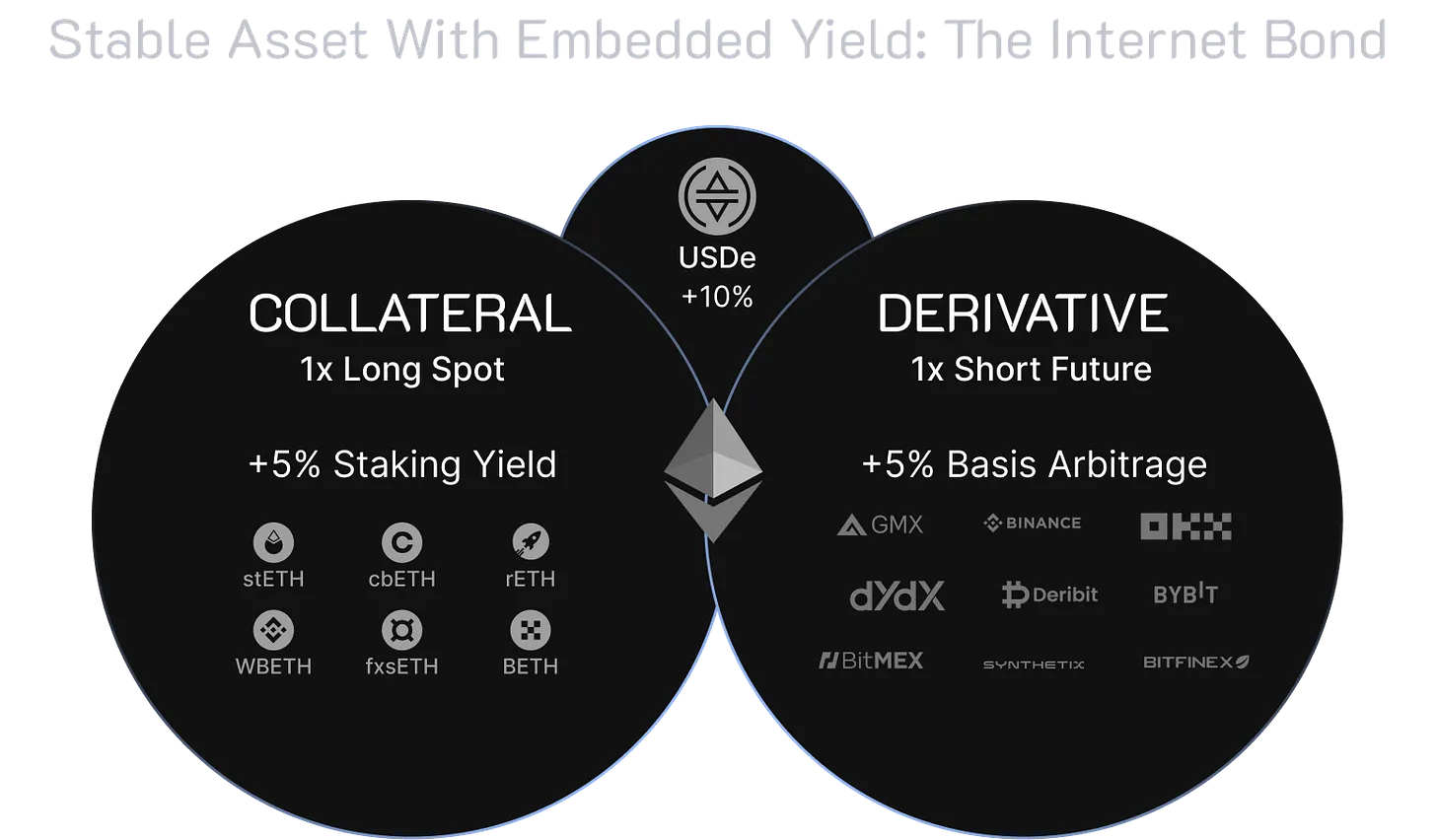

Ethena Labs génère deux sources de revenus durables à partir des actifs déposés.

Les rendements versés aux utilisateurs éligibles proviennent de :

-

La récompense du staking d'ETH provenant des couches consensus et exécution (3,5 % APR)

-

Les écarts de financement et de base issus des positions dérivées en couverture delta (5-20 % APR)

Les rendements provenant du staking d'ETH sont intrinsèquement variables, exprimés en ETH. Les rendements d'écarts de financement et de base peuvent être fixes ou variables.

Historiquement, les écarts de financement et de base ont produit des rendements positifs en raison du déséquilibre entre offre et demande de levier en crypto, ainsi que de l'existence d'un financement de base positif.

Si le taux de financement devient négatif pendant une longue période, au point que les revenus du staking d'ETH ne couvrent plus les coûts d'écarts, le fonds d'assurance d'Ethena prendra en charge cette différence.

Cliquez ici pour consulter les rendements historiques.

Dès qu'un utilisateur échange USDe contre sUSDe, il commence à accumuler les rendements du protocole, sans aucune action ou frais supplémentaires.

Le nombre de sUSDe reçus dépend de la quantité de USDe déposée et du moment du dépôt. Le sUSDe d'Ethena utilise le même mécanisme de « coffre-fort de jetons » (Token Vault) que celui de rETH chez Rocketpool ou WBETH chez Binance.

Le protocole ne réengage, ne prête ni n'utilise d'aucune autre manière les USDe déposés. Cela n'est pas nécessaire, car le mécanisme sous-jacent à USDe crée naturellement les revenus du protocole.

Si le protocole subit des pertes dues au financement ou à d'autres causes, le fonds d'assurance d'Ethena prendra en charge les frais, et non le contrat de staking.

-

Lorsqu'un utilisateur frappe USDe, Ethena Labs ouvre une position vendeuse

-

Lorsqu'un utilisateur rachète USDe, Ethena Labs clôture la position

-

Ethena Labs réalise les gains/pertes latents via l'ouverture/fermeture de positions sur les bourses

Si la valeur de USDe sur les marchés externes est inférieure à sa valeur chez Ethena Labs, un utilisateur peut :

-

Acheter 1 USDe à 0,95 en USDC sur Curve

-

Échanger USDe contre USDC sur Curve à un prix supérieur à 1,00

-

Utiliser USDC pour acheter ETH sur Curve

-

Et ainsi réaliser un profit

Quels sont les risques ?

Risque de financement

Le « risque de financement » concerne la possibilité d'avoir des taux de financement négatifs prolongés. Ethena peut tirer profit du financement, mais peut aussi devoir payer des frais (ce qui équivaut à un rendement moindre pour le protocole).

Un fonds d'assurance Ethena existe et intervient lorsque le taux de financement entre l'actif LST (comme stETH) et la position vendeuse perpétuelle est négatif. Cela garantit que le collatéral soutenant USDe reste intact. Ethena ne transmet aucun « rendement négatif » aux utilisateurs ayant échangé USDe contre sUSDe.

En combinant les rendements annuels de stETH et les taux de financement, seuls 10,8 % des jours ont affiché un rendement négatif. Comparé aux environ 20,5 % de jours avec un taux de financement négatif sans combinaison avec le rendement de stETH, ce chiffre est positif.

Si vous vous souvenez du fonds de rendement d'Anchor Protocol, le fonds d'assurance d'Ethena fonctionne de manière similaire, en soutenant le rendement lors des journées « négatives ».

Risque de liquidation

Ethena utilise des actifs au comptant ETH mis en staking comme garantie pour couvrir les positions dérivées. Ethena utilise des actifs comme stETH de Lido comme garantie pour des positions vendeuses perpétuelles ETHUSD et ETHUSDT sur des bourses CeFi. Ainsi, l'actif utilisé par Ethena, stETH, diffère de l'actif sous-jacent du dérivé, ETH.

L'écart entre ETH et stETH devrait atteindre 65 % – chose qui ne s'est jamais produite historiquement (le maximum étant de 8 %, avant Shapella et en mai 2022 lors du décrochage de Luna) – pour que la position d'Ethena commence à être progressivement liquidée, entraînant des pertes réalisées.

Grâce à une couverture delta programmée et neutre par rapport aux actifs sous-jacents, la stabilité du cours de $USDe est automatiquement assurée.

Pour atténuer le « risque de liquidation » dans les scénarios de risque ci-dessus :

-

En cas de situation risquée, Ethena délèguera systématiquement un collatéral supplémentaire pour améliorer la situation de marge de sa position couverte

-

Ethena peut temporairement réaffecter le collatéral entre différentes bourses pour répondre à des situations spécifiques

-

Ethena peut rapidement déployer son fonds d'assurance pour soutenir la position couverte sur les bourses

-

En cas d'événement extrême, tel qu'une vulnérabilité critique dans un contrat intelligent clé de l'actif mis en staking, Ethena agira immédiatement pour protéger la valeur du collatéral. Cela inclut la fermeture de la position dérivée couverte pour éviter les risques de liquidation, ainsi que le remplacement de l'actif affecté par un autre.

Risque de garde

Étant donné qu'Ethena Labs dépend d'un prestataire de règlement hors chaîne pour héberger les actifs soutiens du protocole, il existe une dépendance à ses capacités opérationnelles. Ethena peut déposer, retirer et déléguer des actifs aux bourses. Toute indisponibilité ou dégradation de ces fonctions entraverait les flux opérationnels ainsi que la frappe/rachat de USDe.

Risque de panne d'échange

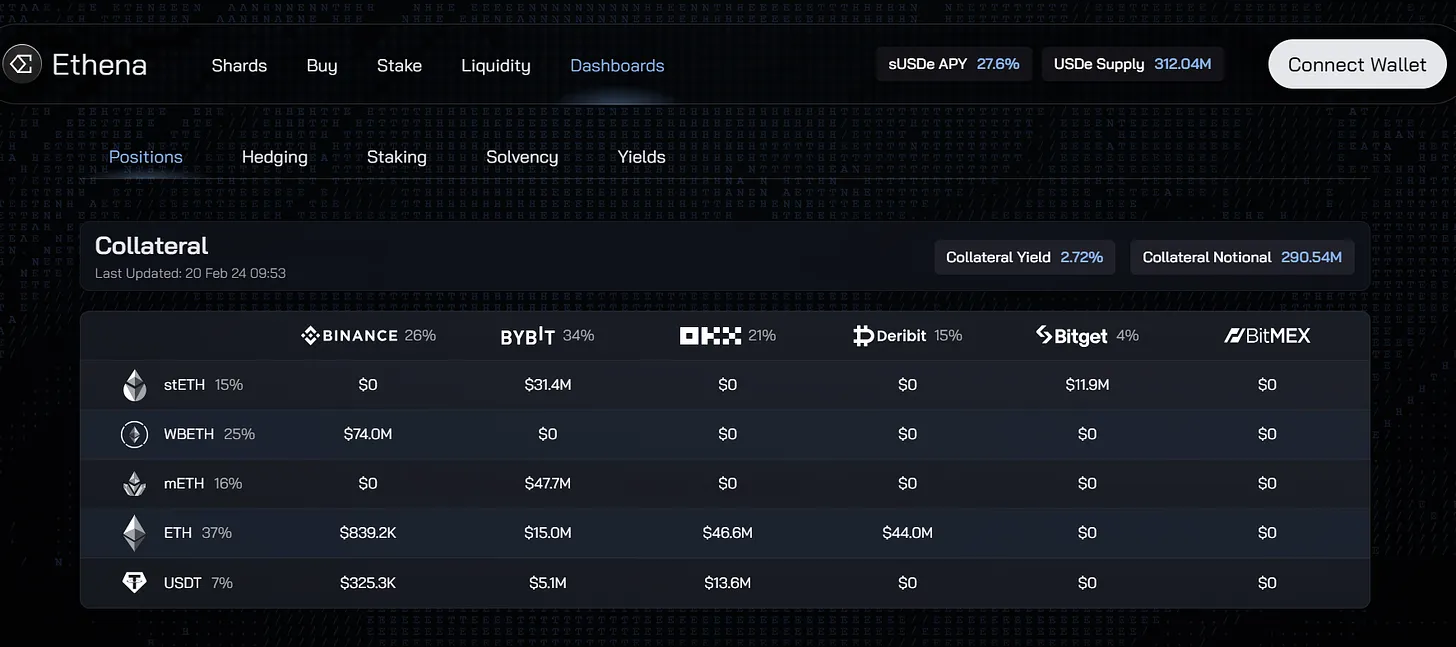

Ethena Labs utilise des positions dérivées pour compenser le delta des actifs numériques mis en garantie. Ces positions sont négociées sur des bourses CeFi comme Binance, Bybit, Bitget, Deribit et Okx. Par conséquent, si une bourse devient soudainement inaccessible, comme FTX, Ethena devra en supporter les conséquences. C'est le « risque de panne d'échange ».

Risque de collatéral

Le « risque de collatéral » fait ici référence à la différence entre l'actif collatéral de USDe (stETH) et l'actif sous-jacent de la position future perpétuelle (ETH).

Actuellement, tous les protocoles dépendant de stETH (et de tout LST ETH) acceptent cet état de risque de liquidité. Cela signifie que si un utilisateur doit trader immédiatement sur un marché externe, le montant de stETH pouvant être désengagé via Lido pourrait être limité ou retardé, ou l'utilisateur pourrait devoir accepter une petite perte.

Les utilisateurs approuvés d'Ethena peuvent à tout moment échanger USDe contre stETH (ou tout autre LST ETH), demander un actif alternatif, et profiter de la capacité d'Ethena à accéder à plusieurs pools de liquidité.

Une vulnérabilité critique détectée dans les contrats intelligents des LST pourrait entraîner une perte de confiance dans leur intégrité. Dans ce cas, tous les utilisateurs pourraient tenter de désengager ou d'échanger rapidement leurs LST contre un collatéral alternatif. Cela pourrait entraîner une file d'attente excessive pour les validateurs sortants sur des protocoles comme Lido, ainsi qu'une raréfaction de liquidité sur DeFi et les bourses CeFi.

Discussion

Il s'agit d'une discussion assez technique. Maintenant, examinons pourquoi ce produit est intéressant.

-

Rendement annuel de 27,6 % sur les stablecoins

-

Le rendement provient de l'utilisation du LSD $ETH comme garantie pour une position vendeuse 1x $ETH

-

Rendement LSD $ETH + taux de financement $ETH vendeur = rendement $sUSDe

-

Airdrop à venir (appelé Ethena Shards), activité de 3 mois ou s'arrête quand l'offre de $USDe atteint 1 milliard de dollars

-

Fournisseur de liquidité (LP) + verrouillage du jeton LP = 20 fragments/jour

-

Acheter et détenir $USDe = 5 fragments/jour

-

Staker et détenir $sUSDe = 1 fragment/jour

-

TVL en forte croissance : 300 millions de dollars atteints à ce jour

-

Tous les plafonds des pools de stablecoins sont actuellement pleins (ils devraient les augmenter, selon mon intuition)

-

Faible risque de contrat intelligent, mais risque élevé de centralisation (fonds sur des bourses), et performe mieux en bull market, quand les gens utilisent le levier (ne vous attendez pas à un taux de financement positif quand tout le monde veut vendre à découvert ETH)

En outre, vous pourrez bientôt utiliser votre sUSDe dans DeFi. Voir ci-dessous un exemple de Seraphim, responsable de la croissance chez Ethena Labs :

Malgré tout, un point difficile à comprendre est pourquoi nous avons besoin des taux de financement.

Les taux de financement sont fixés pour aligner le prix du contrat à terme perpétuel sur le prix spot indexé : chaque fois que la demande d'achat à terme $ETH est trop forte, le prix perpétuel $ETH dépasse le prix spot $ETH, donc les CEX doivent trouver un moyen d'inciter moins de monde à acheter.

Ainsi, le taux de financement est un mécanisme pour maintenir un équilibre dynamique entre prix futur et prix spot. Comme le marché est globalement orienté à l'achat (plus d'acheteurs que de vendeurs), si vous vendez à découvert $ETH, vous êtes rémunéré par ceux qui achètent, ce qui compense l'excès de demande et ramène le prix perpétuel $ETH plus près du prix spot $ETH.

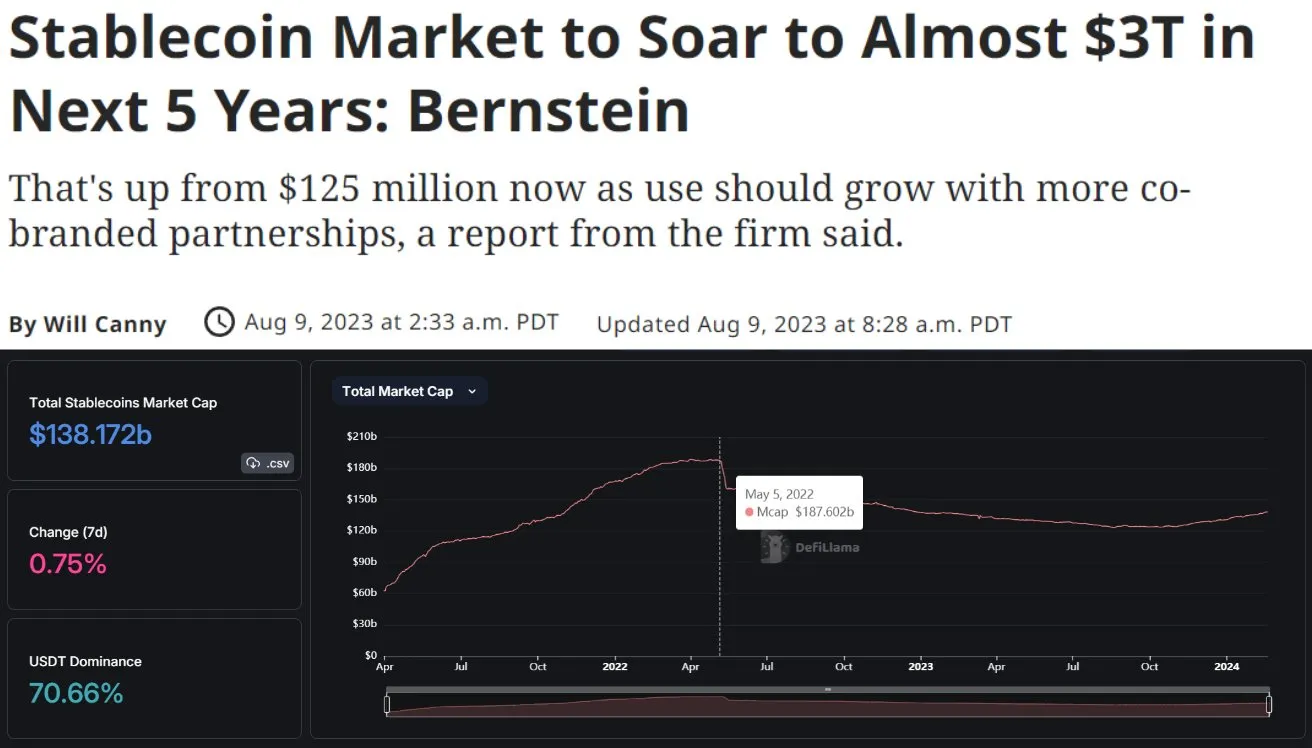

La société de gestion d'actifs AllianceBernstein prévoit que la capitalisation des stablecoins atteindra 3 000 milliards de dollars d'ici 2028. En comparaison, la capitalisation actuelle est de 138 milliards, avec un pic à 187 milliards. Une croissance potentielle de 2 000 % !

En outre, Ethena a levé 14 millions de dollars auprès de certains des meilleurs investisseurs mondiaux, notamment @binance, @CryptoHayes, @Bybit_Official, @mirana, @lightspeedvp, @FTI_US. À noter que les investisseurs particuliers incluent @dcfgod, @cobie et @blknoiz06.

Ethena dispose d'un excellent tableau de bord, disponible ici, qui offre au moins un certain confort psychologique en matière de risque.

Les inconvénients d'Ethena

En résumé, il s'agit simplement d'une opération de base. Quand les rendements s'inversent, vous commencez à perdre de l'argent, et plus le stablecoin est grand, plus les pertes sont importantes. Actuellement, ceux qui achètent $ETH paient les vendeurs. Cela peut durer longtemps, surtout en bull market. Mais à un moment donné, les rendements s'inverseront : les gens vendront à découvert ETH et seront payés pour cela. Soudainement, Ethena devra assumer ce coût. Ils disposent d'un fonds d'assurance pour y faire face temporairement. Mais à mesure que le rendement de sUSDe baisse, je doute que les gens veuillent rester. Cela dit, ce n'est pas une spirale de mort. Simplement, les gens chercheront peut-être des rendements ailleurs.

L'utilisation de stETH comme collatéral offre une marge de sécurité supérieure aux taux négatifs. Cela signifie qu'Ethena ne s'inquiète que des jours où le taux de financement ETH est plus négatif que le rendement de stETH. Toutefois, la liquidité de stETH est cruciale pour l'ancrage. USDe ne peut pas s'étendre à 100 milliards sans une liquidité stETH abondante.

Bon, dans ce cas précis :

-

Les utilisateurs retirent leurs fonds

-

Le fonds d'assurance peut être utilisé pour couvrir. Selon Ethena, 20 millions de dollars peuvent supporter chaque milliard de USDe, presque suffisant pour résister à toutes les prévisions pessimistes sur les taux de financement (Chaos Labs estime 33 millions par milliard).

-

Le plus grand risque du projet n'est peut-être pas l'effondrement, mais plutôt : qui voudrait bloquer son argent dans un jeton sans rendement quand des alternatives « fiables » existent ? (J'utilise « fiable » pour désigner des stablecoins Lindy comme USDT ou USDC – non pas qu'ils soient meilleurs, mais parce qu'ils existent depuis longtemps, beaucoup les considèrent par défaut comme plus sûrs).

-

Le risque de contrepartie des CEX et des contrats intelligents pourrait être l'un des principaux problèmes. Selon @tbr90, le risque à long terme est que les taux négatifs épuisent inévitablement le fonds d'assurance, forçant un décrochage lent.

Comme l'a souligné Cobie, on peut réaliser cette transaction soi-même.

Par exemple, vendre à découvert ETHUSDT et percevoir le financement toutes les 8 heures, tout en achetant stETH ou mETH (pour un rendement temporaire plus élevé). Pas de file d'attente de 7 jours, vous choisissez vous-même le risque. Vous devez rééquilibrer vous-même.

@leptokurtic_ (fondateur d'Ethena) reconnaît cela, mais précise : « Ethena Labs n'a pas été créé pour vous épargner l'exécution de transactions de cash et d'arbitrage. Ce qui est passionnant, c'est la possibilité de tokeniser cet actif, de lui donner une liquidité extrême via DeFi et CeFi, puis de permettre de nouvelles applications intéressantes. Assembler différents legos monétaires. »

Quoi qu'il en soit, j'aime ce projet. Il y a toujours quelque chose d'intéressant dans du nouveau. Je vois bien les DEX perpétuels lancer leur propre stablecoin, ou des protocoles DeFi l'utiliser comme lego monétaire, comme cela s'est produit avec EigenLayer et la narration du re-staking.

On peut se souvenir que j'étais un grand fan d'Anchor Protocol ; Ethena me semble être une approche plus saine. Personnellement, je n'utiliserai pas beaucoup ce protocole, car je pense qu'en bull market, il y a de meilleures opportunités que de poursuivre un rendement annuel de 20 %. Mais nous courrons après l'airdrop.

Autre chose que je n'aime pas : le retrait du staking prend 7 jours, et celui du LP 21 jours. Si le désengagement était instantané, j'envisagerais de l'utiliser pendant les périodes de pause sur le marché, mais attendre 7 jours en crypto est très long.

Cela dit, ils pourraient intégrer sUSDe dans plusieurs protocoles DeFi, vous permettant de gagner des rendements pendant le trading ou le staking liquide. Quand ces solutions seront disponibles, j'essayerai davantage.

Globalement, je suis favorable au produit, même si cet article peut sembler globalement négatif.

Cliquez ici pour voir toutes les critiques (FUD) contre Ethena.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News