Quelle est la situation actuelle des produits conformes dans la cryptomonnaie à l'approche des ETF spot sur Bitcoin ?

TechFlow SélectionTechFlow Sélection

Quelle est la situation actuelle des produits conformes dans la cryptomonnaie à l'approche des ETF spot sur Bitcoin ?

Si la SEC approuve un ETF spot sur le bitcoin, le marché aura accès à une base de fonds plus large et à une meilleure acceptation.

Article rédigé par : DigiFT

Les attentes autour des ETF : le réveil du marché cryptographique

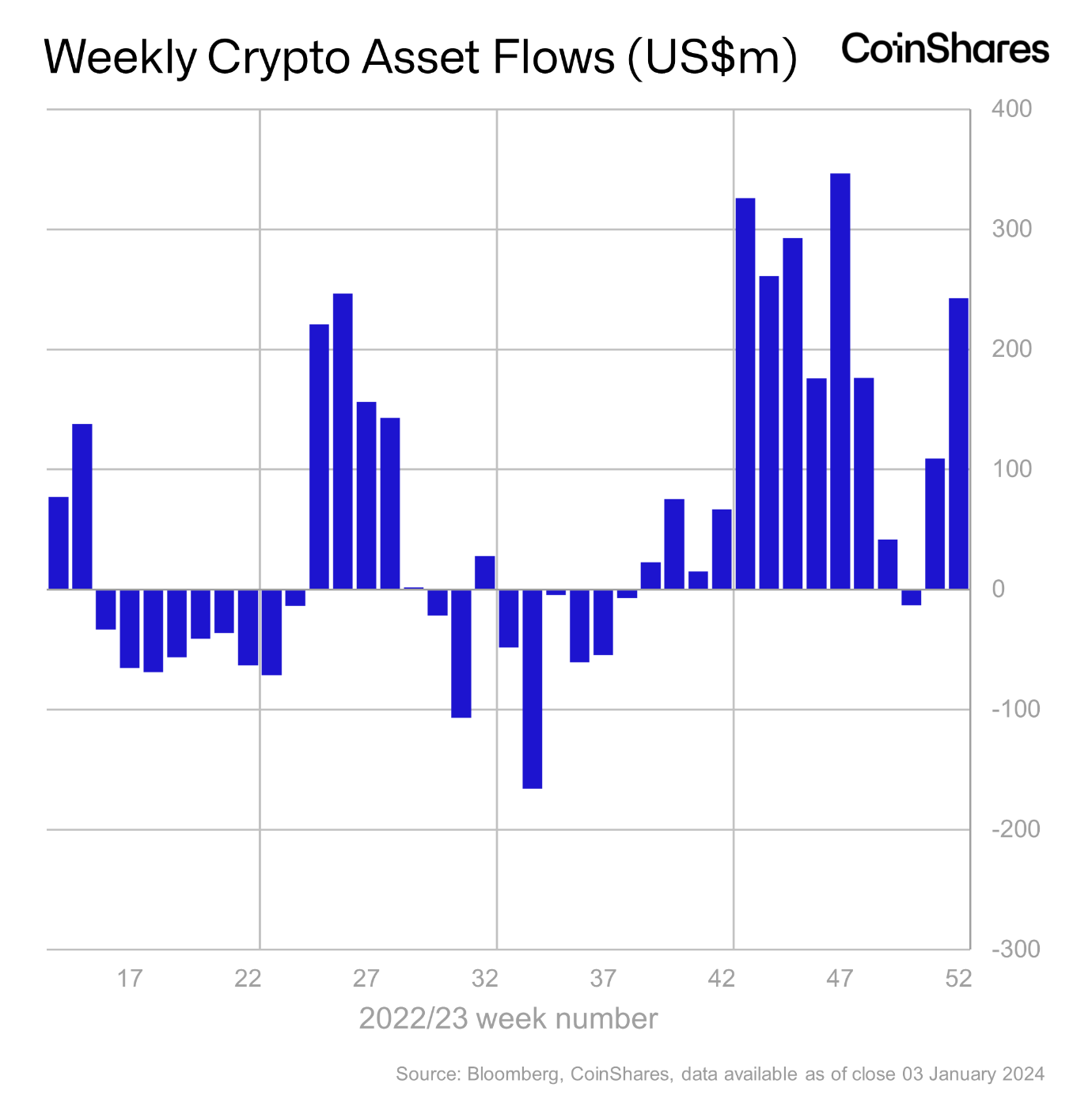

Au fil des dernières années, les cryptomonnaies ont progressivement gagné en visibilité auprès du grand public. Depuis le GBTC de Grayscale, l'afflux de capitaux provenant des marchés traditionnels attire une attention croissante sur le marché cryptographique. Le récent rebond du marché est étroitement lié aux institutions traditionnelles : selon les données de flux d'actifs cryptographiques publiées par CoinShares, à l'exception d'une légère vente au cours d'une semaine en décembre, on observe plus de dix semaines consécutives de flux nets positifs depuis le début d'octobre. Le prix du bitcoin est passé d’environ 25 000 dollars américains à plus de 45 000 dollars.

Le marché considère généralement que cette tendance reflète l’anticipation des investisseurs quant à l'approbation imminente, par la SEC américaine, de plusieurs ETF spot sur bitcoin déposés par de grands gestionnaires d'actifs traditionnels. Selon les délais habituels d'examen des ETF, la SEC dispose d’un maximum de 240 jours pour rendre sa décision finale. Hashdex, ainsi qu'Ark & 21 Shares, ayant été parmi les premiers à soumettre leurs demandes d'ETF spot sur bitcoin, la date limite d'examen par la SEC est fixée au 10 janvier 2024. Si cet ETF spot sur bitcoin est approuvé, il est très probable que ceux déposés par d'autres grandes institutions telles que BlackRock ou Fidelity soient également approuvés dans la foulée.

Avant même l'approbation d'un ETF spot sur bitcoin aux États-Unis, les investisseurs du marché des capitaux disposaient déjà de canaux réglementés pour accéder aux actifs cryptographiques. Dès 2013, le GBTC de Grayscale était déjà disponible, permettant aux investisseurs d’acheter des parts via des courtiers traditionnels et ainsi de détenir indirectement du bitcoin.

Ces dernières années, plus d’une centaine de produits négociés en bourse (ETP) liés aux actifs cryptographiques ont été lancés sur les marchés financiers européens, offrant aux investisseurs locaux un accès réglementé aux crypto-actifs via des canaux traditionnels. De grands gestionnaires d’actifs ont également émis des ETF spot sur bitcoin sur des marchés non américains ; c’est notamment le cas de Fidelity, qui a lancé son ETF FBTC coté sur la Bourse de Toronto (TSX) en 2021.

Les moyens d’acquérir des actifs cryptographiques ne manquent donc pas sur le marché. Alors pourquoi l’approbation d’un ETF spot sur bitcoin aux États-Unis suscite-t-elle autant d’intérêt ? En quoi ce produit diffère-t-il des canaux existants d’accès réglementé aux actifs cryptographiques ?

L’état actuel des canaux d’investissement réglementés dans les actifs cryptographiques

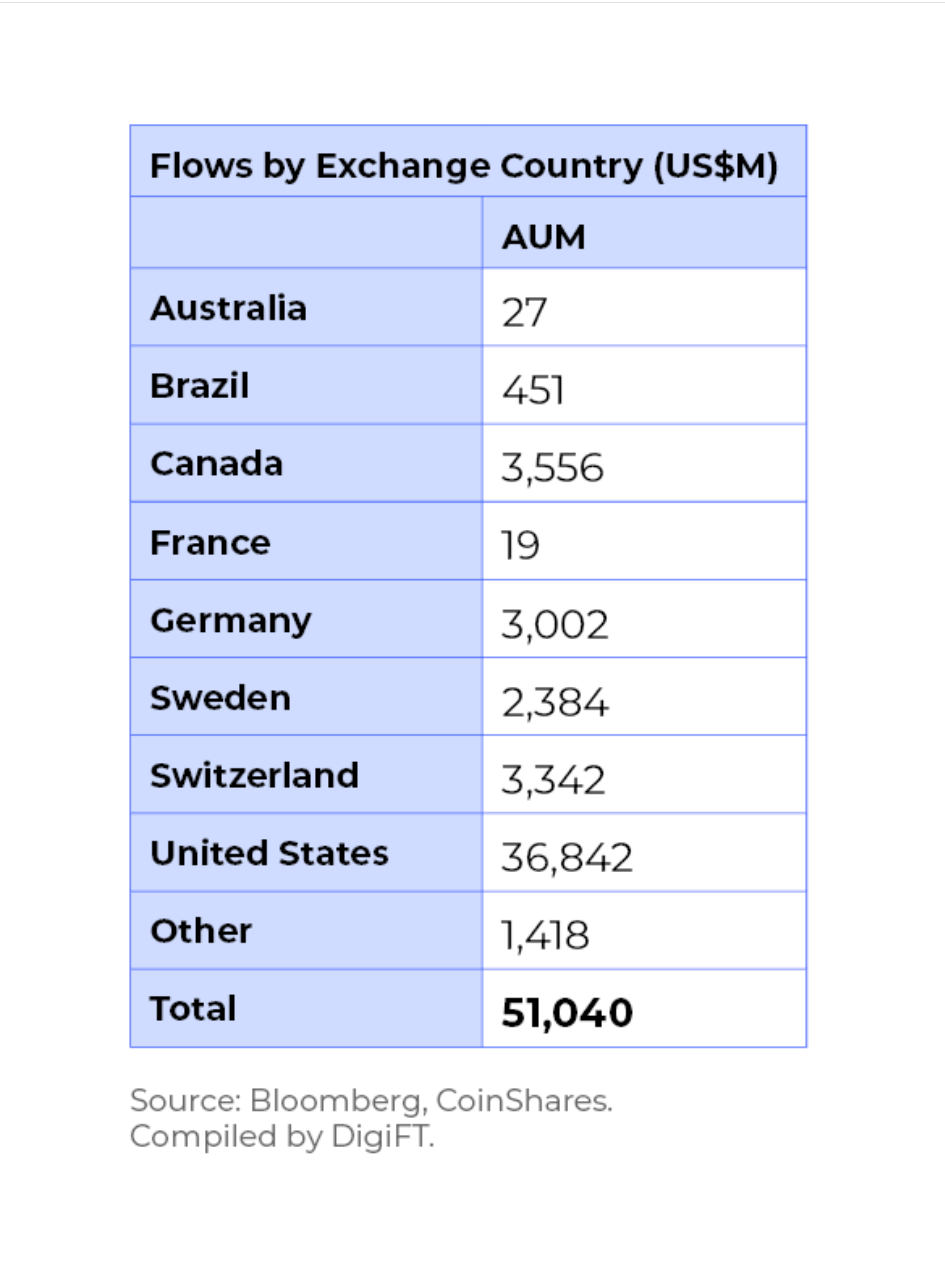

CoinShares, émetteur d’actifs numériques, publie chaque semaine une analyse mondiale des flux d’investissement vers les produits cryptographiques réglementés. Ces données englobent tous types de produits négociés sur les marchés financiers traditionnels, tels que les ETP (Exchange Traded Products) et les fonds fiduciaires, proposés par divers émetteurs institutionnels et investissant dans des actifs cryptographiques. Elles reflètent donc précisément les mouvements de capitaux, en particulier ceux des investisseurs institutionnels, vers les actifs cryptographiques. La dernière série de données est mise à jour au 31 décembre 2023. En fonction du lieu de cotation, la taille des actifs sous gestion (AUM) par région est la suivante :

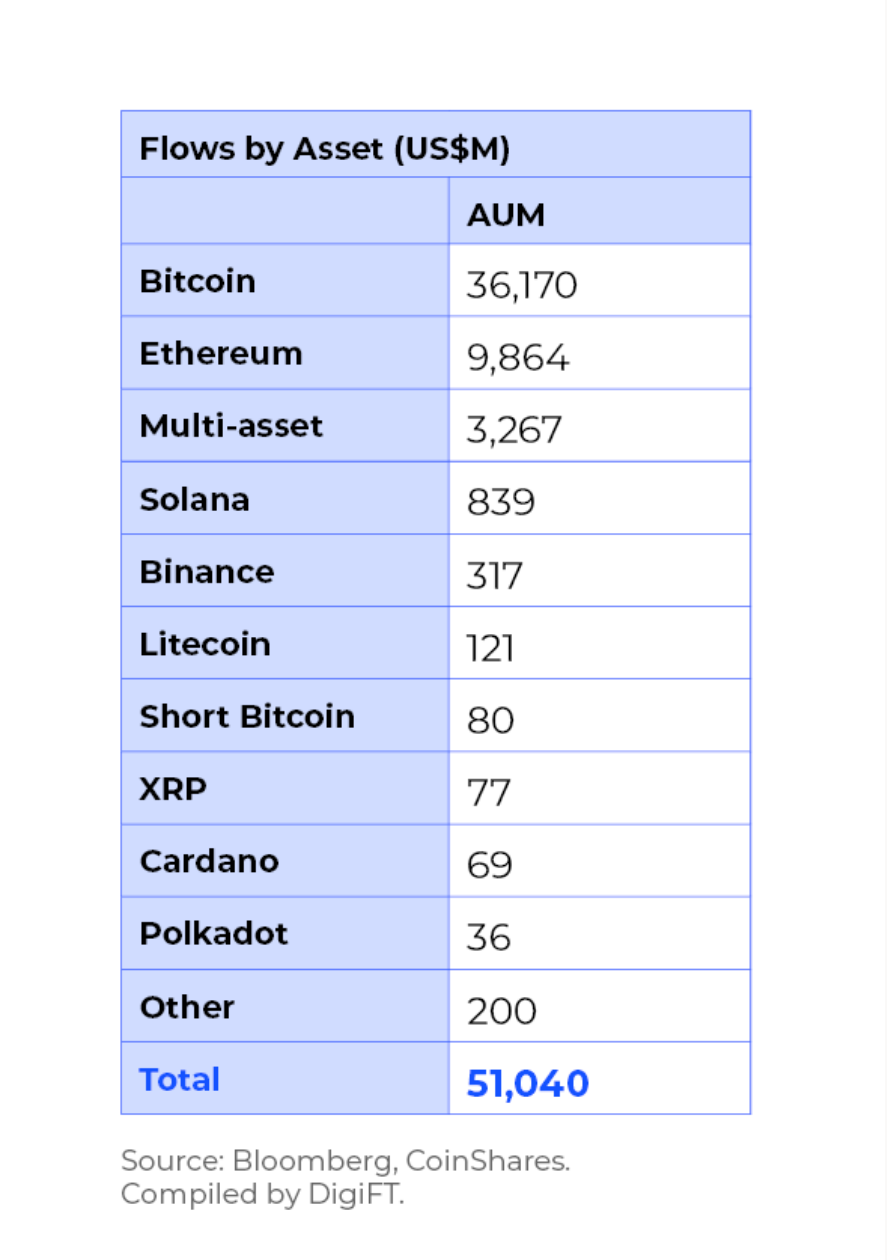

Les principaux actifs sous-jacents détenus par ces produits sont les suivants :

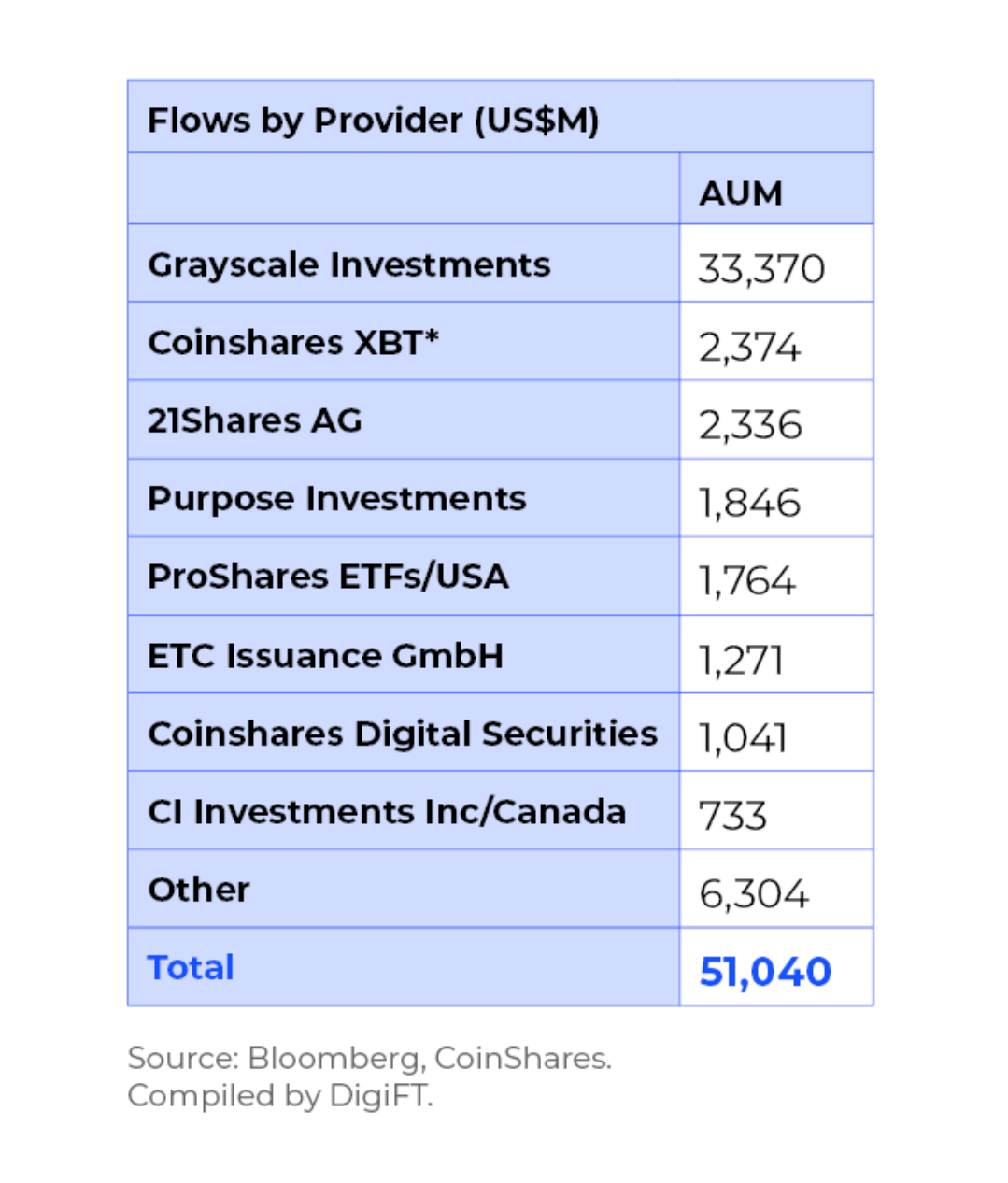

Les principaux fournisseurs de ces actifs sont :

Voici les caractéristiques des cinq principaux émetteurs en termes d’actifs sous gestion et de structure de leurs produits :

Grayscale Investments LLC

· Présentation : Grayscale Investments est un gestionnaire d’actifs cryptographiques leader mondial, basé aux États-Unis. Fondé en 2013, il fait partie du groupe Digital Currency Group et a lancé en 2013 le fonds fiduciaire sur bitcoin, GBTC.

· Produit principal : Grayscale Bitcoin Trust (GBTC)

· Structure juridique : Fonds fiduciaire (adossé physiquement)

· Frais : 2 % de frais de gestion

· Plateforme de cotation : OTCQX

· Date de lancement : 25 septembre 2013 (date d’entrée en vigueur)

· Public cible : Investisseurs accrédités et institutionnels uniquement

· Actifs sous gestion totaux (en millions USD, au 31/12/2023) : 33 370

CoinShares XBT

· Présentation : CoinShares est un acteur de premier plan dans le secteur des ETP cryptographiques, offrant aux investisseurs des produits négociés en bourse (ETP) fiables et accessibles sur une large gamme d’actifs numériques. XBT Provider, entité de CoinShares, a été le premier opérateur en Europe à proposer aux investisseurs des produits réglementés simples d’accès au bitcoin et à l’Ethereum.

· Produit principal : Bitcoin Tracker One (COINXBT SS)

· Structure juridique : Certificat de suivi (garanti synthétiquement)

· Frais : 2,5 % de frais de gestion

· Plateforme de cotation : Nasdaq Stockholm

· Date de lancement : 18 mai 2015

· Public cible : Investisseurs particuliers nordiques

· Actifs sous gestion totaux (en millions USD, au 31/12/2023) : 2 374

21 Shares AG

· Présentation : 21Shares est le plus grand émetteur mondial de produits négociés en bourse (ETP) sur cryptomonnaies, fondé en 2018 et basé à Zurich, en Suisse. L’entreprise a notamment lancé les premiers ETP adossés physiquement au bitcoin et à l’Ethereum.

· Produit principal : 21Shares Bitcoin ETP (ABTC)

· Structure juridique : Titre de créance (garanti physiquement)

· Frais : 1,49 % de frais de gestion

· Plateforme de cotation : Bourse suisse (SIX Swiss Exchange)

· Date de lancement : 25 février 2019

· Public cible : Investisseurs particuliers nordiques

· Actifs sous gestion totaux (en millions USD, au 31/12/2023) : 2 336

ProShares ETFs

· Présentation : ProShares est l’un des plus grands émetteurs d’ETF au monde, avec plus de 65 milliards de dollars d’actifs sous gestion.

· Produit principal : Bitcoin Strategy ETF (BITO)

· Structure juridique : ETF sur contrats à terme (garanti synthétiquement)

· Frais : 0,95 %

· Plateforme de cotation : NYSE Arca

· Date de lancement : 18 octobre 2021

· Public cible : Investisseurs particuliers américains

· Actifs sous gestion totaux (en millions USD, au 31/12/2023) : 1 846

Purpose Investments Inc ETFs

· Présentation : Purpose Investments est une société de gestion d’actifs supervisant plus de 18 milliards de dollars d’actifs. L’entreprise se distingue par son innovation centrée sur le client et propose une gamme complète de produits de gestion active et quantitative. Dirigée par l’entrepreneur reconnu Som Seif, elle fait partie de Purpose Financial, une entreprise indépendante spécialisée dans les services financiers technologiques.

· Produit principal : Purpose Bitcoin ETF (BTCC)

· Structure juridique : ETF spot (garanti physiquement)

· Frais : 1,00 %

· Plateforme de cotation : Bourse de Toronto (TSX)

· Date de lancement : 25 février 2021

· Public cible : Investisseurs particuliers d’Amérique du Nord

· Actifs sous gestion totaux (en millions USD, au 31/12/2023) : 1 764

Quelles différences par rapport aux ETF spot ?

En fonction de leur structure juridique, les produits cryptographiques réglementés disponibles aujourd’hui sur le marché peuvent être classés en deux catégories : les ETP (Exchange Traded Products) et les fonds fiduciaires (Trust). Les ETP peuvent eux-mêmes être subdivisés en ETN (exchange traded notes), ETF (exchange traded funds) et ETC (exchange traded commodities). Dans le domaine des actifs cryptographiques, les produits sont principalement des ETF ou des ETN.

Les ETF offrent une meilleure accessibilité aux investisseurs, permettent d’investir dans plusieurs actifs simultanément, présentent des frais plus bas et conviennent mieux à un investissement à long terme. Toutefois, ils peuvent souffrir d’un écart de suivi (tracking error), c’est-à-dire une divergence entre la valeur des actifs détenus par l’ETF et celle de l’indice de référence, ce qui peut entraîner un rendement inférieur aux attentes. Par ailleurs, les ETF impliquent une complexité accrue en matière fiscale, de processus de souscription/remboursement et de liquidité.

Les ETN sont des instruments de dette non garantie émis par des institutions financières. En achetant un ETN, l’investisseur acquiert une créance sur l’émetteur, ce qui comporte un risque de crédit plus élevé. Comparés aux ETF, les ETN ont généralement une liquidité moindre. Cependant, ils présentent l’avantage de proposer une plus grande variété d’actifs sous-jacents, d’éliminer le risque d’écart de suivi et d’offrir une plus grande flexibilité fiscale. L’exemple typique d’un ETN dans cette liste est le 21Shares Bitcoin ETP.

La structure fiduciaire est relativement complexe : ces produits ne peuvent généralement être négociés que sur des marchés de gré à gré (OTC). Par exemple, le GBTC de Grayscale est coté sur OTCQX, une plateforme dont la liquidité est limitée et le nombre d’investisseurs restreint — le volume quotidien d’échanges sur OTCQX atteignait seulement 1,3 milliard de dollars au 2 janvier 2024. De plus, le GBTC fonctionne selon un mécanisme de souscription unidirectionnel sans possibilité de rachat direct. Les parts obtenues après souscription ne peuvent être revendues sur le marché secondaire qu’après six mois. Cette particularité explique que le GBTC ait connu des primes positives en période haussière et des décotes en période baissière.

Par ailleurs, selon la nature de l’actif sous-jacent, ces produits peuvent être classés en deux catégories : adossés physiquement (physically backed) ou adossés synthétiquement (synthetically backed).

ETP adossés physiquement : ces produits achètent et détiennent directement l’actif physique sous-jacent, de sorte que le prix de l’unité du produit suit celui de l’actif. Leur performance est donc directement corrélée à celle de l’actif concerné. Par exemple, le BTCC de Purpose Investment est un ETF spot coté à la Bourse de Toronto, où chaque part représente une certaine quantité de bitcoins détenus directement par le gestionnaire du fonds. Ces bitcoins sont généralement conservés par des sociétés spécialisées en custody comme Gemini Trust Company ou Coinbase Trust Company.

ETP adossés synthétiquement : ces produits utilisent des contrats de swap avec des contreparties (généralement des banques) pour reproduire la performance de l’actif sous-jacent. Pour garantir le paiement quotidien des rendements, la contrepartie au swap doit déposer une garantie (souvent des obligations d’État ou des actions blue-chip) auprès d’un tiers détenteur indépendant. Le montant de cette garantie varie en fonction de la valeur de l’actif suivi. Un exemple typique est le BITO de ProShares, un ETF sur contrats à terme bitcoin coté au NYSE, qui investit dans des contrats à terme bitcoin échangés sur le CME.

Quel impact aurait l’approbation par la SEC d’un ETF spot sur bitcoin ?

Ces différents produits financiers cryptographiques, disponibles via les circuits financiers traditionnels, offrent aux investisseurs un accès simplifié aux actifs cryptographiques. Ils contournent ainsi les obstacles techniques et réglementaires liés à la détention directe de bitcoin, d’Ethereum, etc., tels que la gestion des clés privées, les questions fiscales ou les opérations de change. Ce faisant, ils attirent des dizaines de milliards de dollars vers le marché cryptographique.

Comparé aux produits existants sur les marchés financiers traditionnels, pourquoi l’approbation d’un ETF spot sur bitcoin par la SEC américaine serait-elle si significative ? Deux raisons principales expliquent cet intérêt :

Accès à une base de capitaux bien plus vaste :

· Un public d’investisseurs élargi. Les États-Unis abritent l’un des plus grands marchés financiers au monde. Un ETF spot sur bitcoin coté sur une bourse majeure pourrait toucher simultanément les investisseurs accrédités, institutionnels et particuliers. À l’inverse, des produits comme le GBTC, structurés en fiducie, ne sont disponibles que sur les marchés OTC et réservés aux investisseurs qualifiés. Quant aux ETF spot similaires en Europe ou au Canada, ils bénéficient d’une liquidité moindre et d’un volume de capitaux nettement inférieur à celui du marché américain.

· Des canaux d’investissement élargis. En l’absence d’ETF spot sur bitcoin, les gestionnaires d’actifs traditionnels (fonds, conseillers financiers, etc.) peinent à intégrer les actifs cryptographiques dans leurs portefeuilles.

Une acceptabilité accrue :

· Les ETF spot sur bitcoin émis par des institutions telles que BlackRock ou Fidelity bénéficieraient de la crédibilité de ces acteurs, facilitant ainsi leur adoption par les investisseurs institutionnels traditionnels.

· Une meilleure conformité réglementaire : ces produits bénéficieraient d’une reconnaissance réglementaire plus claire, attirant davantage d’investissements et stimulant le développement de l’écosystème associé.

Les États-Unis représentant le plus grand marché des capitaux au monde, l’approbation d’un ETF spot sur bitcoin aurait un impact majeur sur le marché des actifs cryptographiques. Cet impact irait bien au-delà d’un simple afflux de nouveaux capitaux : il influencerait la conformité réglementaire des acteurs mondiaux liés au réseau bitcoin, ainsi que l’évolution de l’activité sur ce réseau. Nous continuerons d’observer attentivement les effets de cette régularisation sur les marchés cryptographiques, dans l’espoir de voir les actifs numériques façonner une nouvelle génération de marchés financiers.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News