Lorsque Futu devient un lieu de rencontres amoureuses, la nationalité étrangère devient une monnaie forte pour la classe moyenne.

TechFlow SélectionTechFlow Sélection

Lorsque Futu devient un lieu de rencontres amoureuses, la nationalité étrangère devient une monnaie forte pour la classe moyenne.

Le statut d’expatrié est devenu un atout dans les rencontres amoureuses.

Auteur : Xiao Bing, TechFlow

Le 22 mai, après que la Commission de régulation des valeurs mobilières de Chine (CSRC) eut annoncé son intention d’infliger des sanctions sévères à trois courtiers étrangers — Futu, Tiger Brokers et Longbridge — leurs cours boursiers se sont effondrés.

Mais dans la communauté intégrée à l’application mobile de Futu, le ton a radicalement changé : les utilisateurs ne parlent plus seulement d’actions ; du jour au lendemain, la plateforme s’est transformée en un marché informel de rencontres amoureuses entre investisseurs.

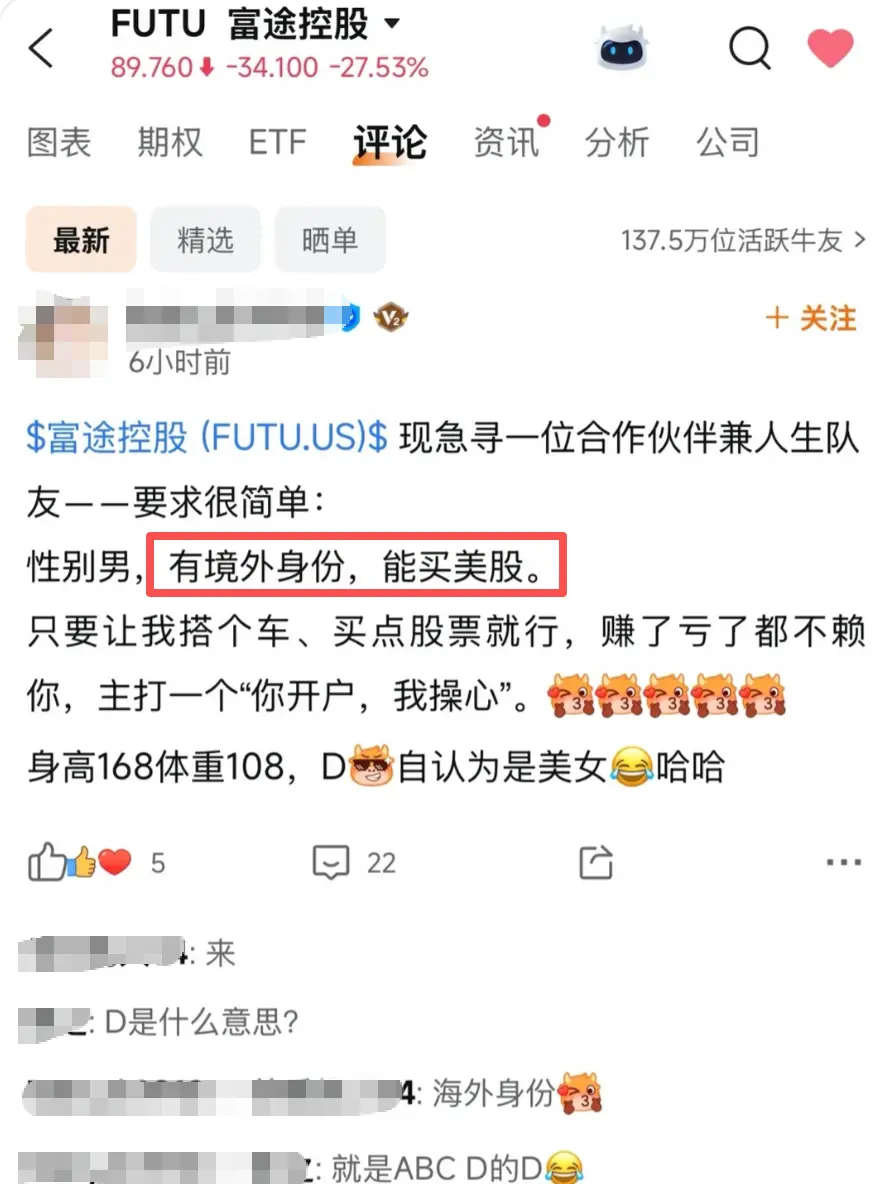

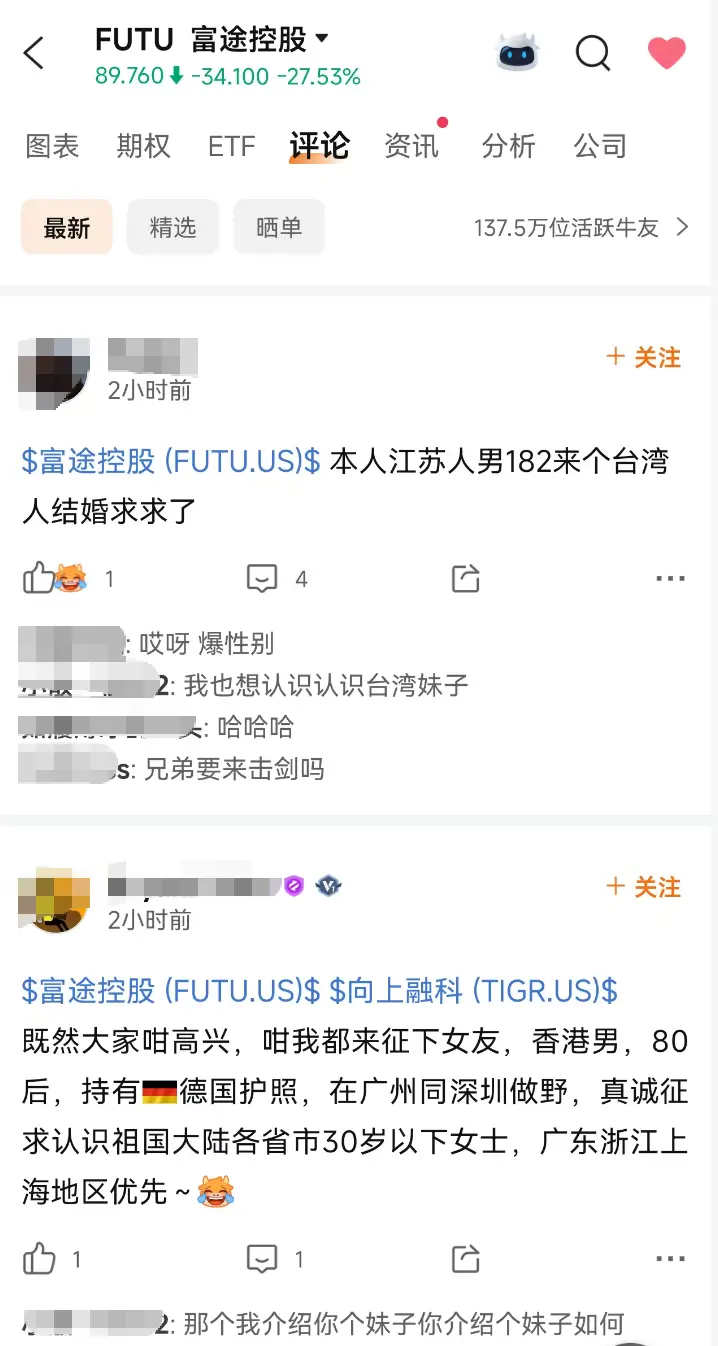

Une jeune femme continentale se présentant comme « belle » et portant une taille de soutien-gorge D recherche un partenaire masculin résidant à l’étranger ; un investisseur chinois né dans les années 1990, affichant un rendement de 2046 %, déclare accepter sans restriction « hommes ou femmes » afin de changer de statut juridique ; un homme originaire de Hong Kong, titulaire d’un passeport allemand, procède à une sélection inversée, privilégiant explicitement les candidates originaires des provinces du Guangdong, du Zhejiang et de Shanghai…

Ce n’est pas simplement une blague. Ce que vous voyez est un marché informel de rencontres matrimoniales, en pleine formation spontanée au sein de la communauté Futu — un marché où s’expriment en temps réel la demande, l’offre, les préférences tarifaires et les critères géographiques de filtrage. Il s’agit là de la fuite la plus sincère, en langage naturel, de l’état d’esprit des investisseurs chinois de la classe moyenne en 2026.

Un coup de massue réglementaire

Le 22 mai, huit départements, dont la CSRC, ont conjointement publié le « Plan global de lutte contre les activités illégales transfrontalières dans les domaines des valeurs mobilières, des marchés à terme et des fonds ». Le même jour, ils ont annoncé leur intention d’infliger des sanctions sévères à trois courtiers étrangers : Futu Holdings serait sanctionné à hauteur d’environ 1,85 milliard de yuans ; Tiger Brokers, à hauteur de 411,2 millions de yuans ; Longbridge figure également sur la liste. Avant l’ouverture des marchés américains, les actions de Futu et de Tiger ont toutes deux chuté de plus de 30 %.

Les réponses des courtiers ont été mesurées. Futu a indiqué qu’à la fin du premier trimestre 2026, les comptes alimentés par des clients continentaux représentaient environ 13 % de ses comptes totaux alimentés ; Tiger a précisé que les actifs détenus par ses clients continentaux représentaient environ 10 % de ses actifs mondiaux globaux. Les deux entreprises soulignent que « toutes leurs activités hors de la Chine continentale fonctionnent normalement ».

Pour les utilisateurs continentaux qui détiennent déjà des actions américaines sur leurs comptes Futu ou Tiger, l’information véritablement douloureuse tient en une seule phrase :

« Vous pouvez vendre, mais pas acheter. »

Cela signifie que, pour ouvrir un nouveau compte d’investissement américain afin d’acheter des titres tels que NVIDIA, Tesla ou un ETF sur l’indice S&P 500, vous devez désormais justifier d’une identité autre que celle d’un résident de la Chine continentale.

Rétrospectivement, au cours des trois dernières années, les conditions d’ouverture de compte imposées par les courtiers étrangers aux utilisateurs continentaux se sont progressivement resserrées :

- Fin 2022 : la CSRC les cite pour la première fois publiquement ;

- Mai 2023 : leurs applications sont retirées des boutiques d’applications chinoises ;

- À partir de 2024 : seuls les résidents continentaux « effectivement en activité ou en résidence à l’étranger » sont autorisés à s’inscrire, sous réserve de fournir des justificatifs tels que des factures d’eau/électricité, des relevés de carte bancaire ou des avis d’imposition étrangers ;

- Septembre 2025 : l’exigence est relevée au niveau d’un « titre de séjour permanent à l’étranger » ;

- Fin 2025 : seuls les documents d’identité « non chinois continentaux » sont acceptés ;

- Mai 2026 : des amendes sont directement infligées aux entités juridiques des courtiers.

Le seuil d’accès s’est ainsi élevé progressivement, passant d’une simple facture d’eau ou d’électricité à un passeport étranger ou à une carte de résident permanent. Cette courbe illustre précisément le processus continu de « revalorisation » de l’identité sur le marché des investissements.

L’identité étrangère, la nouvelle monnaie forte de la classe moyenne

Pour la classe moyenne chinoise en 2026, l’identité étrangère est devenue une catégorie d’actifs implicite. Contrairement à l’immobilier, elle ne peut être achetée ou vendue ; contrairement aux actions, elle ne dispose pas de cotation publique. Pourtant, elle possède toutes les caractéristiques fondamentales d’une « monnaie forte ».

Tout d’abord, sa rareté. En 2024, environ 140 000 personnes ont obtenu leur admission dans le cadre du programme d’attractivité des talents de Hong Kong, dont la très grande majorité provenait de la Chine continentale. Cela peut sembler important, mais rapporté à une population de 1,4 milliard d’habitants, cela représente moins d’un pour dix mille.

À la différence de l’immobilier, l’identité étrangère ne subit aucune dépréciation liée à l’exode démographique, aux ajustements politiques ou à la hausse des taux d’intérêt. À tout moment, elle confère un ensemble précis et immuable de droits, avec un rendement extrêmement élevé. Elle ne permet pas d’accéder à une seule action, mais à une dimension entière de gestion patrimoniale : actions américaines, immobilier à l’étranger, assurances offshore, dépôts en devises étrangères, accès réglementé aux actifs cryptographiques.

Elle est surtout non transférable. Ce type d’actif ne peut être négocié sur un marché secondaire comme une action : il ne peut être détenu que par son titulaire, ou transmis uniquement par le biais de trois voies traditionnelles — mariage, naissance ou succession.

Autrefois, les « appartements situés dans les zones scolaires » avaient donné naissance à une chaîne d’intermédiaires grise complète : agents immobiliers, sociétés de transfert de propriété, prestataires de « rattachement administratif fictif », mariages simulés, divorces simulés. La chaîne de valeur autour de l’identité étrangère reproduit aujourd’hui ce schéma : intermédiaires pour le programme « Talent Visa » de Hong Kong, visas dorés portugais, permis d’emploi singapouriens (EP), passeports maltais, naturalisations accélérées dans les petits États des Caraïbes. Chacun de ces produits dispose d’un tarif clair et d’un calendrier de traitement défini.

La forme de l’actif s’est transformée : du « certificat de propriété » on est passé à la « carte de résident », du « diplôme » à la « qualification d’ouverture de compte ».

Au cours des vingt dernières années, la classe moyenne a utilisé les appartements situés dans les zones scolaires pour verrouiller son statut social ; au cours des dix prochaines années, elle utilisera l’identité étrangère pour verrouiller ses actifs.

Faire des études à l’étranger équivaut-il à souscrire une assurance ?

Élargissons encore notre champ de vision : la logique suivie par la classe moyenne chinoise pour acquérir des ressources à l’étranger s’est réinventée trois fois au cours des vingt dernières années.

De 2000 à 2010, il s’agissait d’un pari sur les perspectives de développement outre-mer. Envoyer ses enfants étudier à l’étranger ou émigrer en famille reflétait un jugement offensif : les opportunités étaient plus grandes à l’étranger. Il s’agissait d’un investissement, dont le but était le rendement.

De 2010 à 2020, la stratégie s’est recentrée sur la diversification. Après une accumulation rapide de richesse en Chine, l’immobilier, les assurances et l’éducation à l’étranger ont été intégrés dans le cadre géographique de la diversification patrimoniale familiale. Il s’agissait d’une mesure défensive, destinée à maîtriser les risques.

Depuis 2020, il s’agit désormais de « souscrire une assurance ». L’identité étrangère n’est plus simplement un élément de la stratégie patrimoniale : elle constitue désormais un sésame indispensable. Même si elle ne génère aucun rendement direct, son absence vous prive purement et simplement de l’accès à certains marchés d’investissement. C’est une prime d’assurance contre l’incertitude, dont le prix augmente à mesure que l’incertitude croît.

Le coup de massue réglementaire du 22 mai marque un nouveau point d’inflexion sur cette « courbe des primes d’assurance ».

Lorsqu’une génération prend conscience qu’elle a manqué la fenêtre d’opportunité pour obtenir une identité étrangère, elle reporte cet espoir sur la génération suivante. Ce qui connaîtra probablement la plus forte hausse de prix ne sera pas tant les intermédiaires du programme « Talent Visa », mais bien les places dans les écoles internationales, les programmes de préparation universitaire à l’étranger, ou encore les services d’accompagnement pour les étudiants mineurs. Cette « assurance identitaire » se transmettra ainsi de génération en génération au sein de la famille.

Je ne sais pas quelle voie finalement choisie par ce jeune né dans les années 1990, affichant un rendement de 2046 %.

En un an, il a prouvé, sur les marchés américains et cryptographiques, qu’il faisait partie du 1 % des 1 % — une preuve qui aurait dû constituer le point culminant de son parcours professionnel.

Mais après le 22 mai, elle s’est transformée en pièce jointe à un profil de rencontre.

Une courbe capable de faire pâlir d’envie un gestionnaire de fonds finit ainsi par être utilisée de cette manière.

C’est cela, l’année 2026.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News