Sept semaines, 130 millions de dollars levés, mais la pondération de SpaceX est divisée par deux : le piège de la dilution des ETF de la NASA

TechFlow SélectionTechFlow Sélection

Sept semaines, 130 millions de dollars levés, mais la pondération de SpaceX est divisée par deux : le piège de la dilution des ETF de la NASA

Tous ceux qui se précipitent vers la NASA veulent en réalité acheter SpaceX. Or, ce qu’ils parviennent effectivement à acheter de SpaceX devient de plus en plus rare.

Auteur : TechFlow

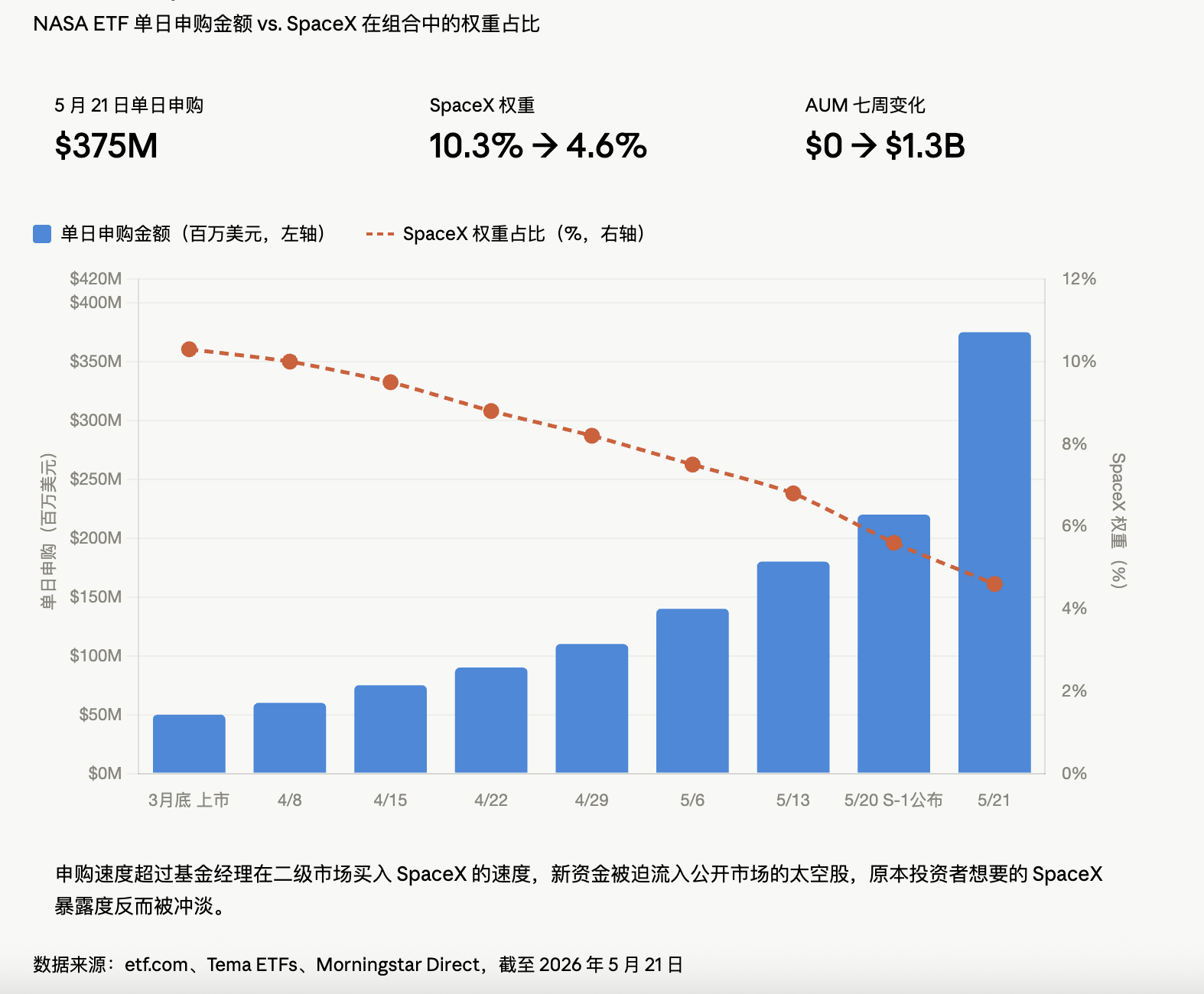

Le 20 mai, la déclaration d’enregistrement S-1 de SpaceX a été publiée sur le site officiel de la Securities and Exchange Commission (SEC). Le lendemain, un fonds dont le ticker est « NASA » a levé 375 millions de dollars en une seule journée, portant ses actifs sous gestion (AUM) à un niveau triplé en une semaine. Ce fonds venait tout juste de voir le jour il y a sept semaines.

Sept semaines plus tard, il est devenu le plus grand ETF thématique spatial au monde, distançant largement l’ancien fonds UFO, lancé depuis sept ans. En sept semaines, ce fonds a collecté davantage de capitaux que UFO n’en a réuni durant toute sa période d’existence de sept ans.

Tous ceux qui se sont précipités vers NASA voulaient acheter des actions de SpaceX. Mais ce qu’ils ont effectivement obtenu comme exposition à SpaceX ne cesse de diminuer.

Où va l’argent ?

L’argument commercial principal de l’ETF NASA est d’être « le seul ETF spatial pur du marché détenant indirectement des actions de SpaceX ». Au 21 mai, NASA détenait, via une entité à finalité spécifique (SPV), l’équivalent de 232 000 actions ordinaires de SpaceX, pour une valeur comptable de 147,4 millions de dollars, correspondant à une valorisation implicite d’environ 1 510 milliards de dollars.

Le chiffre paraît impressionnant. Toutefois, un détail échappe généralement aux investisseurs particuliers : selon ETF.com, la part du portefeuille investie dans SpaceX était encore de 10,3 % une semaine plus tôt ; elle a ensuite été diluée à 4,6 %.

Les entrées de capitaux étant trop rapides, le gestionnaire du fonds n’a pas eu le temps d’acquérir des parts de SpaceX sur le marché secondaire. Une grande partie des nouveaux capitaux a donc dû être allouée à des actions spatiales cotées, ce qui a mécaniquement réduit la proportion effective d’exposition à SpaceX souhaitée par les investisseurs.

Les investisseurs particuliers se précipitent vers NASA pour acheter SpaceX, mais finissent par obtenir Rocket Lab, AST SpaceMobile et une multitude d’autres titres.

La mécanique d’évaluation est encore plus subtile. La position détenue par la SPV n’est mise à jour que lorsqu’il y a des transactions effectuées directement par Tema. Autrement dit, quelle que soit la fluctuation des cours de SpaceX sur le marché secondaire, la valeur comptable de la part détenue par NASA reste figée.

Ce dispositif passe inaperçu en période haussière. En revanche, s’il y a un décrochage à l’issue de la cotation, la SPV réagira à cette baisse avec un décalage temporel presque surréaliste. Ajoutons à cela que cette SPV sera soumise à une période de blocage de six mois après la cotation officielle de SpaceX. Si l’action chute fortement à l’ouverture, les investisseurs particuliers pourront vendre, mais la SPV, elle, ne le pourra pas.

L’ETF prélève une commission annuelle de gestion de 0,87 %, mais environ 65 % de sa hausse réelle sur un an provient de titres déjà très fortement appréciés tels que Rocket Lab et Intuitive Machines. SpaceX, quant à lui, a apporté une contribution marginale.

En réalité, NASA est aujourd’hui un fonds thématique composé principalement d’actions de petites capitalisations spatiales, utilisant SpaceX comme appât marketing. L’appât est séduisant, mais c’est un autre poisson qui est servi dans l’assiette.

Inversion de valorisation

Beaucoup ignorent que certains des principaux titres de ce secteur ont déjà connu une première vague de hausse.

Rocket Lab a grimpé de 357 % sur les douze derniers mois ; Planet Labs, de 979 % ; LUNR, de 212 %. ARKX a progressé de 62 % sur un an, ROKT de 75 %. SpaceX n’a fait que jeter une étincelle sur un feu déjà couvant.

Examinons ces chiffres de plus près : Planet Labs a bondi de 979 % en un an, alors que son activité principale consiste à vendre des données d’imagerie satellite. Ses fondamentaux justifient-ils une hausse proche de 10 fois ?

En 2019, 102 lancements orbitaux ont été réalisés dans le monde ; ce chiffre atteindra 342 en 2025, soit le double du pic atteint durant la course spatiale de 1967. Selon les prévisions de Grand View Research, la taille globale de l’industrie spatiale passera de 466 milliards de dollars en 2024 à 769 milliards de dollars en 2030.

Mais la question demeure : pourquoi une croissance du secteur de 466 à 769 milliards de dollars devrait-elle se traduire, sur les marchés secondaires, par des hausses de 10 fois ?

Il s’agit là d’un scénario classique d’inversion de valorisation : les fondamentaux évoluent linéairement, tandis que les cours progressent de façon exponentielle — l’écart étant comblé par une « prime narrative ». Or, cette prime narrative ne repose que sur un seul pilier : la prochaine introduction en bourse de SpaceX.

Mais qu’ont réellement acheté les investisseurs ?

Revenons sur SpaceX lui-même.

Le chiffre d’affaires de SpaceX s’est élevé à 18,67 milliards de dollars en 2024, contre seulement 10,3 milliards en 2023. Toutefois, la société a enregistré une perte nette de 4,59 milliards de dollars en 2024, alors qu’elle avait dégagé un bénéfice de 791 millions de dollars en 2023 — passant ainsi de la profitabilité à la perte.

Selon un reportage de CNN, la perte s’est approchée des 5 milliards de dollars l’an dernier, principalement en raison des dépenses massives consacrées par le département IA à la construction de centres de données.

Dans son document d’offre publique, SpaceX révèle que xAI a été intégrée à la société, tout comme X (anciennement Twitter). Cette « introduction en bourse spatiale » est en réalité un regroupement de l’ensemble des actifs détenus par Elon Musk. Le document précise également que Musk détient 85 % des droits de vote : personne ne peut le destituer sans son propre vote.

La valorisation de 1 750 milliards de dollars attribuée à SpaceX repose sur une narration combinant « espace + intelligence artificielle + internet par satellite + médias sociaux ». Plus la narration est vaste, plus le prix est déconnecté de la réalité.

Le marché secondaire, lui, s’en moque. Ce qui compte pour lui, c’est que tout le monde se précipite pour monter à bord — alors lui aussi doit monter.

Après avoir fait le tour complet, on constate que les véritables gagnants ne sont ni les actionnaires particuliers de SpaceX — qui n’ont pas encore pu entrer — ni les investisseurs de l’ETF NASA — dont l’exposition réelle à SpaceX ne cesse de se diluer.

Les vrais bénéficiaires sont les émetteurs de l’ETF. Avec une commission de gestion de 0,87 % — la troisième plus élevée de sa catégorie — et des actifs sous gestion de 1,3 milliard de dollars, NASA génère chaque année 11 millions de dollars de revenus liés aux frais de gestion.

Lancer un ETF revient, en substance, à lancer une cryptomonnaie : il faut une histoire convaincante, un timing opportun et une référence apparemment crédible. SpaceX fournit précisément ces trois éléments.

Avant la cotation

Le 12 juin, SpaceX devrait être coté sur le Nasdaq sous le ticker SPCX. Le consortium bancaire chargé de l’opération réunit les plus grandes banques d’investissement mondiales, et le montant levé devrait s’élever entre 40 et 80 milliards de dollars, dépassant largement le précédent record établi en 2020 par Saudi Aramco.

Il s’agira de la plus grande introduction en bourse de l’histoire de l’humanité.

Si l’action connaît un décrochage dès la première séance, tous les investisseurs ayant acheté l’ETF en suivant la narration SpaceX découvriront que leur position détenue via la SPV reste évaluée à un « prix ancien », datant de plusieurs mois. Ils ne pourront ni limiter leurs pertes immédiatement, ni sortir rapidement.

Si, au contraire, l’action explose à l’ouverture, ceux qui n’auront pas pu acheter l’ETF se précipiteront alors pour en acquérir, faisant grimper davantage la prime de l’ETF et diluant encore davantage la pondération réelle de SpaceX dans le fonds — créant ainsi une spirale paradoxale : plus on achète, moins chacun obtient réellement de SpaceX.

Après SpaceX, une longue file d’entreprises leaders du secteur attendent leur tour pour se coter. Chaque nouvelle « tête de série thématique » déclenchera la création d’une nouvelle vague d’ETF. Et chaque vague répétera le même jeu de dilution.

Le secteur ne manque pas de nouvelles histoires, mais il manque cruellement de personnes capables de se demander : « Ai-je vraiment acheté ce que je croyais acheter ? » Le 12 juin apportera une réponse. Mais à ce moment-là, ceux qui se sont précipités vers NASA aujourd’hui n’y prêteront plus attention : ils seront soit en train de compter leurs gains, soit en train de faire valoir leurs droits.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News