Analyse de la rénovation du modèle de re-staking d'EigenLayer et de ses rendements

TechFlow SélectionTechFlow Sélection

Analyse de la rénovation du modèle de re-staking d'EigenLayer et de ses rendements

Comment EigenLayer révolutionne-t-il le paradigme de la sécurité réseau grâce à son innovation « le re-staking », tout en offrant de nouvelles opportunités de rendement aux validateurs et investisseurs ?

Rédaction : Siddharth Rao, IOSG Ventures

Remerciements particuliers à Kratik Lodha de Renzo pour ses précieux retours sur cet article, ainsi qu’à l’équipe IR pour sa contribution.

La partie « Re-staking »

Introduction à EigenLayer

Il y a environ un an, EigenLayer a entamé un nouveau parcours visant à repenser la sécurité des nouveaux paradigmes dans les réseaux, donnant naissance au concept de « re-staking ». En résumé, les validateurs ETH peuvent désormais assurer la sécurité de plusieurs réseaux, tels que les couches de disponibilité des données (DA), les réseaux de calcul ou encore des intergiciels comme les séquenceurs partagés. En substance, tout réseau nécessitant une forme de consensus peut tirer parti de cette sécurité sans avoir besoin d’un capital initial. Ces réseaux sont appelés services activement validés (Actively Validated Services : AVS) sur EigenLayer.

Sans EigenLayer, toute entité souhaitant opérer un système (par exemple une couche DA) devrait investir dans du matériel spécifique et effectuer un dépôt initial. Cela oblige les projets nécessitant un ensemble de validateurs à émettre des jetons à des valorisations très élevées (parfois irrationnelles) afin d’offrir des récompenses fortement inflationnistes. Ce scénario pourrait entraîner des ventes massives spéculatives, nuisibles aux opérateurs de validateurs.

Certes, il existe un risque de désengagement pour les opérateurs multipliant leurs leviers, mais il y aura toujours des validateurs performants désireux d’obtenir des revenus supplémentaires.

EigenLayer permet le re-staking natif de l’Ethereum via la création d’EigenPods ou l’utilisation de jetons de mise en gage liquide (LSTs) tels que stETH, rETH et cbETH, garantissant ainsi la sécurité des réseaux AVS. Toute personne détenant des LST contribue fondamentalement à la sécurité et à la décentralisation d’Ethereum, et perçoit des récompenses issues du réseau Ethereum. Le re-staking de LST fournit de la sécurité aux réseaux AVS en échange de revenus générés par ces derniers. Par conséquent, les détenteurs de LST qui pratiquent le re-staking seront éligibles aux récompenses du réseau (après déduction des frais opérationnels).

Si le staking et le re-staking sont avantageux, pourquoi parler de liquidité ?

Si vous croyez au staking liquide d’Ethereum, alors vous devez aussi croire au re-staking liquide. Le staking liquide implique essentiellement deux parties : Lido et les participants individuels. Un participant particulier pourrait dire : « Je n’ai pas assez d’ETH, ni le matériel, ni même le temps nécessaire pour exécuter un validateur, mais je souhaite optimiser le rendement de mes ETH. » Une société de staking répondra alors : « Je peux vous aider ; je prélève une partie des revenus sous forme de frais opérationnels, de manière entièrement transparente. »

Cela élimine pour les particuliers cinq types de coûts : coût du matériel, maintenance matérielle, temps, effort et charge mentale.

Dans le cas d’EigenLayer, outre ces coûts mentionnés, s’ajoutent des frais supplémentaires liés à la délégation. Sur Ethereum, chaque nœud exploité par un opérateur est « interchangeable », c’est-à-dire que le réseau traite tous les nœuds de manière identique, qu’ils fonctionnent sur infrastructure bare-metal, dans le cloud ou ailleurs.

Pour EigenLayer, où un réseau sécurise d’autres réseaux, chaque opérateur peut choisir quels autres réseaux il souhaite valider. Cela signifie fondamentalement qu’il n’existe pas deux opérateurs identiques. Ainsi, des équipes expérimentées ou des associations choisissent judicieusement des opérateurs dotés de bonnes stratégies afin de rassurer les participants individuels.

La partie « Liquide »

Possibilité d’obtenir tout au long de l’année des rendements ETH supérieurs à ceux de n’importe quel protocole de staking sur Ethereum.

En se concentrant uniquement sur les rendements, il existe environ 1 748 façons d’optimiser le rendement de vos ETH.

La véritable valeur réside dans le rendement quasi « sans risque », c’est-à-dire la méthode la plus sûre pour générer des ETH. Pour les jetons liquides, moins le risque est élevé, plus la probabilité que ce LST soit inclus dans d’autres protocoles augmente, améliorant ainsi la composable et la demande pour ce LST. Tout cela commence par la confiance, donc par le risque minimal.

Évaluer le risque d’un LST n’est pas si difficile. On distingue le risque lié à l’opérateur (arrêt du validateur, qualité de l’opérateur, qualité du matériel, etc.) et le risque lié au réseau (risque de contrat intelligent). Le mécanisme de consensus est identique pour tous, tout comme les exigences minimales en matière de matériel pour tous les opérateurs.

Dans le re-staking, davantage de facteurs doivent être pris en compte, notamment les exigences matérielles (nécessité d’extension), les audits de sécurité des AVS, les tests en conditions réelles de nouveaux mécanismes de consensus, le modèle économique de l’AVS lui-même, ainsi que des éléments mineurs comme le type de soutiens obtenus par l’AVS (investisseurs, partenaires, etc.). Rien que pour les 15 AVS actuellement présents sur EigenLayer, il existe 32 767 stratégies possibles. On ne peut pas s’attendre à ce que les investisseurs particuliers prennent des décisions éclairées.

Les particuliers ne feront pas cet effort, et s’ils imitent aveuglément une stratégie d’opérateur puis subissent un désengagement, cela entraînera une perte de confiance affectant la liquidité du réseau. Si chaque opérateur lance son propre LST, cela provoquera une fragmentation excessive dès le départ ou une concentration excessive des mises en gage. Même si plusieurs opérateurs utilisent la même stratégie mais avec différents jetons liquides de re-staking (LRT), cela conduira à une fragmentation inutile. Un LRT commun, doté d’une stratégie unifiée et d’une décentralisation des opérateurs, est crucial pour le succès d’EigenLayer.

Cela garantit un cercle vertueux de « risque minimal », pouvant être représenté comme suit :

Meilleure gestion des risques → Plus de liquidité → Plus fréquemment inclus sur liste blanche → Plus utilisé → Plus de liquidité → Plus populaire → Risque minimal

Le risque est minimal car perdre 1 ETH parmi 100 000 validateurs est bien moins risqué que de perdre 1 ETH sur un seul validateur. C’est pourquoi les gens continuent de privilégier le staking avec Lido. Récemment, Lido a connu un incident de désengagement concernant une vingtaine de validateurs, chacun perdant environ 1,1 ETH (environ 20 ETH au total). Bien que leur partenaire infrastructure ait assumé la perte, celle-ci reste négligeable par rapport aux 8,83 millions d’ETH misés chez Lido. Cela souligne l’importance d’avoir des partenaires fiables.

Comment fonctionne le re-staking liquide ?

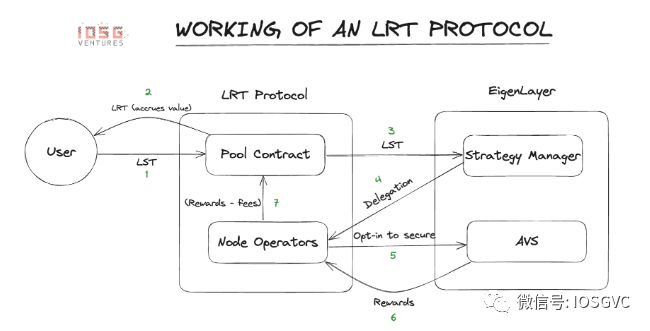

Les utilisateurs envoient leurs LSTs/ETH vers un contrat de pool d’un protocole de re-staking liquide. Les participants au re-staking reçoivent en échange un montant équivalent de LRT (jeton de re-staking liquide). Ce contrat transfère ensuite ces jetons vers un contrat de gestion de stratégie au sein du protocole EigenLayer. Ce dernier délègue les jetons aux opérateurs de nœuds et veille à ce que ces derniers respectent la stratégie définie. La gouvernance du LRT peut choisir une stratégie spécifique. Les opérateurs valident les AVS sous-jacents et conservent une part des récompenses. Le reste est transmis au protocole LRT, qui en prélève une portion avant de distribuer le solde aux participants au re-staking. Ce processus est clairement plus extractif que le staking liquide traditionnel (LST), mais requiert également davantage de ressources en termes de travail et de maintenance.

Quel est l'attrait du rendement ?

Nous ignorons comment seront distribuées les incitations des AVS (services activement validés), ni exactement comment fonctionnera chaque mécanisme de consensus. Mais à partir de calculs mathématiques basiques, voici quelques scénarios hypothétiques pouvant servir de référence pour estimer les rendements sur EigenLayer.

En considérant la FDV (valorisation entièrement diluée), et en nous appuyant sur les dernières données FDV connues des projets référencés, certains jetons de projet pourraient être lancés à des valorisations plus élevées, rendant les rendements nettement plus attractifs. De manière conservatrice, nous supposons que les valeurs FDV de tous les partenaires annoncés sur la page écosystème d’EigenLayer correspondent à leur dernière levée de fonds. Au 19 octobre, la TVL (valeur totale verrouillée) d’EigenLayer était d’environ 172k ETH, avec un rendement de base de Lido d’environ 3 %. Selon nos calculs, environ 62 millions de dollars seraient distribués (ces deux chiffres étant influencés par le prix du TGE et les émissions, il s’agit donc d’estimations prudentes, basées sur 2,5 % de l’offre totale de jetons et la FDV), ce qui correspond grossièrement à un rendement accru moyen de 9 %, potentiellement atteignant 12 %.

Dans un scénario plus optimiste, le rendement boosté pourrait atteindre jusqu’à 15 %. Bien sûr, ces chiffres sont basés sur des hypothèses, et pour approfondir les calculs, vous pouvez me contacter sur Twitter (@Rao_Sidd).

L’écosystème LRT

-

Ion Protocol : un protocole de prêt permettant d’emprunter des actifs en utilisant des LSTs et des LRTs ;

-

Renzo : une plateforme spécialisée dans le re-staking liquide. Accepte tous les LSTs EL (EigenLayer Liquid Staking Tokens) et ETH en échange de son LRT ezETH (Liquid Restaking Token ezETH) ;

-

Rio : une plateforme spécialisée dans le re-staking liquide. Accepte tous les LSTs EL et ETH en échange de son LRT reETH ;

-

Puffer Finance : un protocole LRT basé sur DVT ;

-

Inception LRT : un protocole LRT axé sur la sécurisation des L2 ;

-

Swell : un protocole LST qui développe également son propre LRT. Le LST de Swell fait également partie des candidats au concours JokerAce d’EigenLayer ;

-

Stader Labs : Stader Labs dispose également de son propre LST ETHx, et développe actuellement son propre LRT ;

-

Genesis LRT : propose des LRT personnalisés, permettant à chaque client de créer son propre LRT selon son profil de risque souhaité, principalement destiné aux grands clients et institutions entrant dans ce domaine ;

-

Astrid Finance : utilise un modèle de rebase, où les utilisateurs reçoivent rstETH, rrETH ou rcbETH selon ce qu’ils ont misé dans le pool et leur solde, ajusté automatiquement à mesure que les récompenses s’accumulent ;

-

KelpDAO : modèle similaire à Renzo et Rio ;

-

Ether.Fi : permet aux utilisateurs de déposer uniquement ETH dans un pool, en échange de son LRT eETH.

Comment pourrait évoluer cet espace à l’avenir ?

Pour réussir vraiment dans cet espace, il faut commencer par instaurer la plus grande confiance possible. Les LRT suivront le même cercle vertueux que les LST. La gestion des risques restera le facteur le plus important pour attirer les participants au re-staking, les fournisseurs de liquidité et les partenaires.

À un moment donné dans le futur (la chronologie restant incertaine), les rendements pourraient légèrement dépasser ceux du staking ETH, mais cela dépendra de la conception et de l’adoption des modèles économiques des AVS sous-jacents. L’utilisation des AVS deviendra peut-être le choix par défaut pour obtenir le rendement minimum risque sur Ethereum, combinant ainsi la récompense de consensus d’Ethereum et le rendement des AVS.

Mantle a récemment misé 40 000 ETH provenant des fonds de BitDAO auprès de Lido. À court terme, cela signifie qu’ils recevront une importante quantité de stETH, susceptible d’être listée sur Mantle, dont une partie sera également re-stakée sur EigenLayer (dès que le plafond d’offre de LST sera relevé). Par exemple, si Mantle choisit d’utiliser EigenDA comme couche DA, ils auront alors une forte préférence pour adopter une stratégie à risque minimal, car ces AVS sécurisent leur trésorerie tout en soutenant la stratégie globale de Mantle.

Mantle pourrait également encourager l’utilisation de son propre LST : mntETH, et développer un LRT compatible. Cela lui permettrait d’utiliser efficacement ses fonds tout en contribuant à sécuriser la couche DA promise. Les frais générés pourraient être redistribués sous forme de remises sur les frais de gaz à ses utilisateurs.

En raison de la dynamique concurrentielle, la loi de puissance jouera un rôle (le marché tend vers un modèle « winner takes all »), et les 1 à 2 premiers protocoles pourraient finalement contrôler 80 à 90 % du marché. Je pense que seuls les protocoles entièrement focalisés sur le développement de ce marché ont une chance de réussir, car celui-ci exige un engagement hautement concentré. Il est également possible que certains grands protocoles LST intègrent la chaîne en amont, à l’instar de Swell, mais aucune indication claire n’existe encore à ce sujet.

La disponibilité immédiate des protocoles LRT dès le premier jour du marché est également cruciale. La plus grande source de confiance pour le marché grand public provient de la TVL (valeur totale verrouillée). Un projet capable d’attirer une bonne TVL dès le premier ou deuxième jour du lancement d’EigenLayer pourrait devenir le leader pour le futur prévisible.

Il y aura toujours des personnes en quête de rendements élevés, notamment les investisseurs à haut risque. Avec l’adoption plus large des protocoles LRT, davantage d’intégrations DeFi seront possibles, de nombreuses stratégies seront exponentiellement débloquées, créant ainsi un effet de cercle vertueux positif.

Nous pensons qu’avec le temps, tous les opérateurs opteront pour des stratégies similaires, offrant des rendements minimaux. Cela dépendra principalement de la conception nouvelle ou ancienne des AVS sous-jacents et de leurs modèles économiques. Pour éviter que trop de gros détenteurs de LST et de protocoles de staking liquide ne dominent EigenLayer, des contrôles existent au niveau du protocole. Si les rendements du re-staking deviennent de moins en moins risqués, les protocoles de staking liquide deviendront des centres de pouvoir au sein de l’écosystème Ethereum. Cela pourrait être atténué par une adoption précoce d’une version du concept de « proof of governance » de Jon Charbonneau.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News