Rapport approfondi de 10 000 mots de Ryze Labs : analyse détaillée du modèle économique, de l’état actuel du secteur, des avantages et des défis du secteur DePIN

TechFlow SélectionTechFlow Sélection

Rapport approfondi de 10 000 mots de Ryze Labs : analyse détaillée du modèle économique, de l’état actuel du secteur, des avantages et des défis du secteur DePIN

La transformation du marché apportée par DePIN influencera l'évolution de la chaîne d'approvisionnement, du paysage industriel ainsi que de tout l'écosystème économique.

Auteur : Fred

1. Introduction : Qu'est-ce que DePIN ?

DePIN signifie « réseaux décentralisés d'infrastructures physiques ». Grâce à des incitations par jetons, il encourage les utilisateurs à partager leurs ressources personnelles afin de construire des réseaux d'infrastructure dans des domaines tels que le stockage, le trafic de communication, le cloud computing ou encore l'énergie.

En termes simples, DePIN adopte une approche collaborative (crowdsourcing), permettant de distribuer au niveau mondial la fourniture d’infrastructures traditionnellement centralisées et assurées par quelques grandes entreprises.

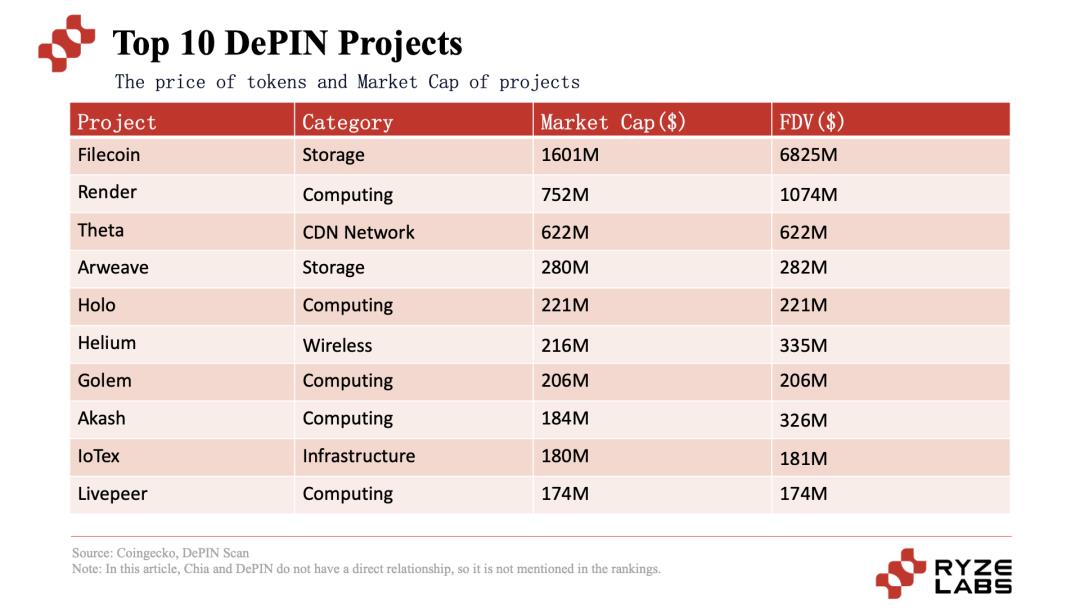

Selon les données de CoinGecko, la capitalisation boursière actuelle du secteur DePIN atteint 5,2 milliards de dollars américains, dépassant celle du domaine des oracles (5 milliards) et affichant une tendance haussière continue. Que ce soit Arweave et Filecoin, apparus dès les premières heures, Helium qui a connu son essor lors du dernier marché haussier, ou plus récemment Render Network, tous appartiennent à ce secteur.

Certains lecteurs peuvent se demander pourquoi, alors que ces projets existent depuis longtemps et que Helium avait déjà suscité un vif intérêt lors du précédent cycle haussier, DePIN attire-t-il soudainement autant l’attention aujourd’hui ?

Cette recrudescence d’intérêt peut être attribuée à trois facteurs principaux :

-

L’infrastructure sous-jacente est désormais bien plus mature qu’il y a quelques années, posant ainsi les bases nécessaires au développement du secteur DePIN ;

-

D’autre part, Messari a introduit pour la première fois en fin 2022 le concept de DePIN, le qualifiant de « l’un des domaines les plus importants pour l’investissement cryptographique des dix prochaines années ». Cette nouvelle définition et cette attente renouvelée ont ravivé l'intérêt narratif autour du secteur ;

-

Enfin, après avoir placé initialement leurs espoirs de dépassement de Web3 sur les réseaux sociaux et les jeux, les acteurs ont commencé à explorer d'autres pistes avec l’arrivée du marché baissier. Le secteur DePIN, étroitement lié aux usages quotidiens des utilisateurs Web2, est progressivement devenu un choix stratégique majeur pour les bâtisseurs de Web3.

Alors DePIN s’agit-il d’un vieux vin mis en bouteille neuve, ou bien d’une véritable opportunité pour Web3 de s’imposer massivement ? Cet article vous propose une analyse approfondie de DePIN selon cinq axes : la nécessité de DePIN, son modèle économique, l’état actuel du secteur, les projets emblématiques, ses avantages ainsi que ses limites et défis.

2. Pourquoi avons-nous besoin de DePIN ?

Pourquoi donc avons-nous besoin de DePIN ? En quoi DePIN résout-il des problèmes non traités par les infrastructures ICT traditionnelles ?

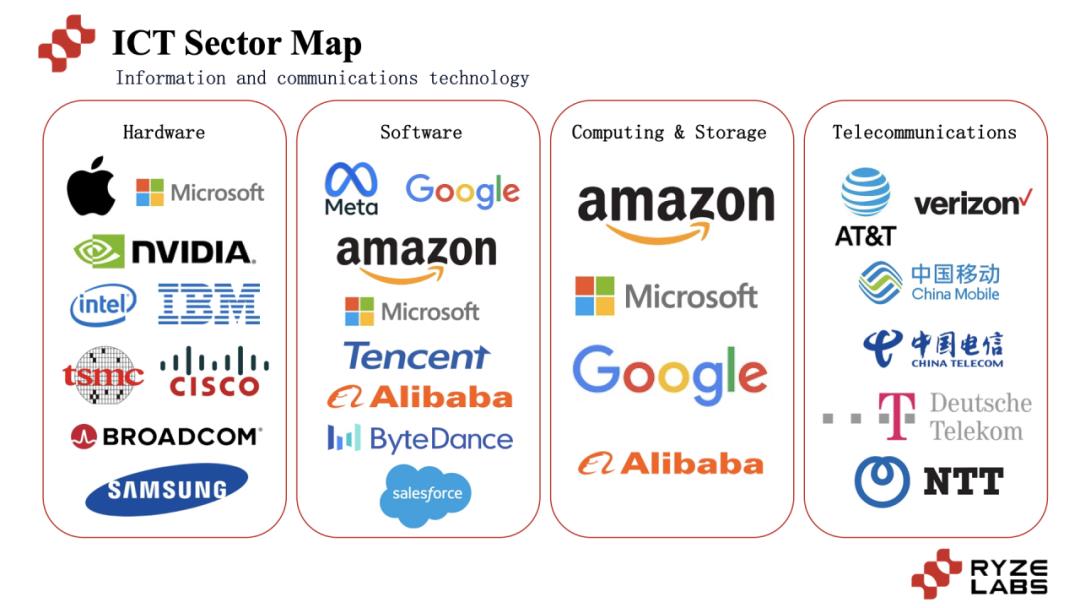

2.1 Situation actuelle du secteur ICT traditionnel

Dans le secteur ICT traditionnel, les infrastructures peuvent être divisées en plusieurs catégories principales : matériel, logiciels, cloud computing et stockage de données, technologies de communication.

Parmi les dix entreprises ayant la plus grande capitalisation boursière mondiale, six appartiennent au secteur ICT (Apple, Microsoft, Google, Amazon, NVIDIA, Meta), représentant ainsi près de la moitié du classement.

Selon Gartner, la taille du marché mondial ICT a atteint 4 390 milliards de dollars en 2022. Les centres de données et les logiciels connaissent une croissance soutenue ces dernières années, impactant profondément tous les aspects de notre vie quotidienne.

2.2 Difficultés du secteur ICT traditionnel

Cependant, le secteur ICT fait face à deux difficultés majeures :

1) Barrières d'entrée élevées limitant la concurrence, conduisant à des prix monopolisés par les géants.

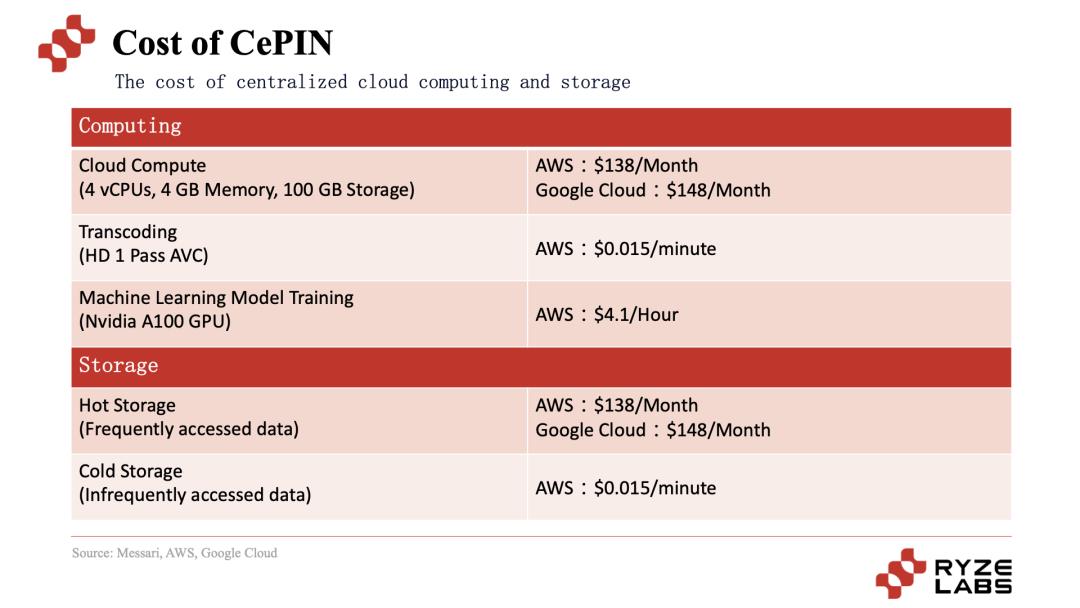

Dans des domaines comme le stockage de données ou les services de communication, les entreprises doivent investir massivement dans l’achat de matériel, la location de terrains, le déploiement d’équipements et l’embauche de personnel. Ces coûts prohibitifs excluent toute participation sauf pour les grandes entreprises. Par exemple, AWS, Microsoft Azure, Google Cloud et Alibaba Cloud cumulent près de 70 % du marché du cloud computing et du stockage. Ce quasi-monopole entraîne des prix élevés, finalement supportés par les consommateurs.

Prenons l'exemple des prix du cloud computing et du stockage, particulièrement élevés :

Selon Gartner, les dépenses mondiales des entreprises et particuliers en services cloud ont atteint 490 milliards de dollars en 2022, et devraient continuer à croître, dépassant 720 milliards en 2024. D’après RightScale, 31 % des grandes entreprises dépensent plus de 12 millions de dollars par an en services cloud, tandis que 54 % des PME dépassent 1,2 million de dollars. Avec l’accroissement des investissements cloud, 60 % des entreprises déclarent que leurs coûts sont supérieurs aux prévisions.

Ces chiffres illustrent clairement comment le monopole des géants conduit à une pression croissante sur les budgets des utilisateurs et des entreprises. En outre, le caractère fortement capitalistique du secteur freine la concurrence et nuit à l’innovation.

2) Faible taux d'utilisation des ressources dans les infrastructures centralisées.

Le faible taux d’utilisation des ressources dans les infrastructures centralisées constitue un défi majeur dans les opérations modernes, notamment dans les environnements cloud où les entreprises allouent souvent des budgets considérables.

Selon un rapport récent de Flexera (2022), 32 % en moyenne du budget cloud des entreprises est gaspillé. Autrement dit, un tiers des ressources allouées reste inutilisé, entraînant des pertes financières substantielles.

Ce gaspillage résulte de divers facteurs. Par exemple, les entreprises surestiment souvent leurs besoins pour garantir la disponibilité du service. Selon Anodot, plus de la moitié des cas de gaspillage sont dus à un manque de compréhension des coûts cloud, noyés dans des tarifs complexes et des forfaits variés.

D’un côté, les prix élevés imposés par les géants pèsent sur les coûts informatiques, et de l’autre, une partie importante des ressources allouées est inutilisée, plaçant les entreprises dans un dilemme double entre coût élevé et faible efficacité. Ce contexte défavorable crée toutefois un terreau fertile pour le développement de DePIN.

Face aux prix élevés du cloud et au problème du gaspillage, le secteur DePIN apporte des solutions pertinentes. En matière de prix, le stockage décentralisé (comme Filecoin ou Arweave) est plusieurs fois moins cher que le stockage centralisé. Concernant le gaspillage, certaines infrastructures décentralisées adoptent des modèles tarifaires différenciés. Par exemple, Render Network, acteur majeur du calcul décentralisé, utilise une stratégie tarifaire multicouche pour optimiser l’appariement offre-demande de GPU. Nous analyserons plus en détail ces avantages dans la section suivante.

3. Modèle économique des projets DePIN

Avant d’explorer l’état actuel du secteur DePIN, examinons son fonctionnement fondamental. La question centrale est : pourquoi les utilisateurs acceptent-ils de mettre leurs ressources à disposition au sein d’un projet DePIN ?

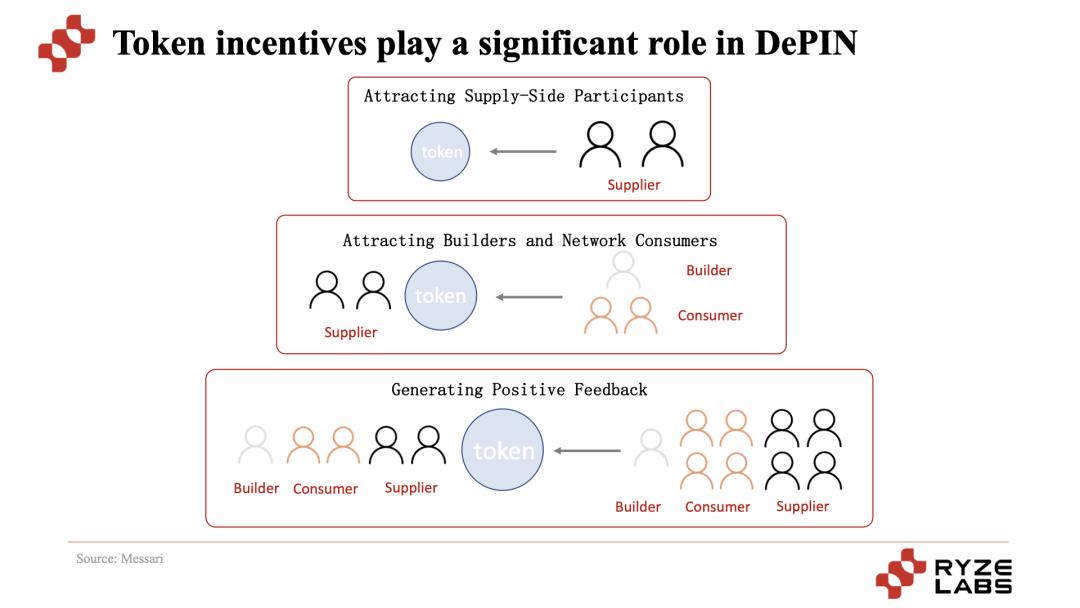

Comme mentionné précédemment, le cœur de DePIN repose sur des incitations par jetons, encourageant les utilisateurs à fournir des ressources — puissance GPU, points d’accès, espace de stockage, etc. — afin de contribuer au réseau.

Au stade initial d’un projet DePIN, les jetons n’ont généralement aucune valeur intrinsèque. Ainsi, participer au réseau revient, dans une certaine mesure, à faire un pari spéculatif. Les fournisseurs sélectionnent les projets prometteurs, investissent leurs ressources et deviennent ce que l’on appelle des « mineurs risqués », espérant tirer profit de l’augmentation du nombre de jetons reçus et de leur future valorisation.

À la différence des mineurs traditionnels, ces fournisseurs mettent à disposition des ressources matérielles, bande passante ou puissance de calcul. Leur revenu en jetons dépend de l’utilisation du réseau, de la demande du marché et d’autres facteurs externes. Par exemple, si l’activité du réseau est faible, les récompenses diminuent. Si le réseau subit une attaque ou connaît des instabilités, leurs ressources peuvent être perdues. Les « mineurs risqués » doivent donc accepter ces risques potentiels et jouer un rôle clé dans la stabilité du réseau et le développement du projet.

Ce mécanisme d’incitation crée un effet de boucle vertueuse : un cercle vertueux en période de croissance, mais aussi un cercle vicieux en cas de déclin.

1. Attirer les fournisseurs via des jetons : grâce à un bon modèle économique, les projets attirent les premiers participants en leur offrant des récompenses en jetons pour contribuer au réseau.

2. Attirer les développeurs et les utilisateurs finaux : à mesure que les ressources augmentent, des développeurs rejoignent l’écosystème pour créer des applications. Parallèlement, la baisse des coûts comparée aux infrastructures centralisées attire les consommateurs.

3. Créer un effet de rétroaction positive : l’augmentation des utilisateurs stimule la demande, ce qui accroît les revenus des fournisseurs, créant ainsi un cercle vertueux qui attire davantage de participants des deux côtés.

Dans ce cycle, les fournisseurs obtiennent des jetons plus valorisés, les utilisateurs bénéficient de services moins chers et plus performants, et la croissance du projet s’accompagne d’une appréciation de la valeur des jetons, attirant nouveaux participants et spéculateurs, et permettant une capture de valeur.

Grâce à ce système d’incitation, DePIN réussit à amorcer le réseau en attirant d’abord les fournisseurs, puis les utilisateurs, assurant ainsi son démarrage et sa croissance ultérieure.

4. État actuel du secteur DePIN

Les premiers projets DePIN, tels que le réseau décentralisé Helium (2013), Storj (2014) ou Sia (2015) pour le stockage, se concentraient principalement sur le stockage et les communications.

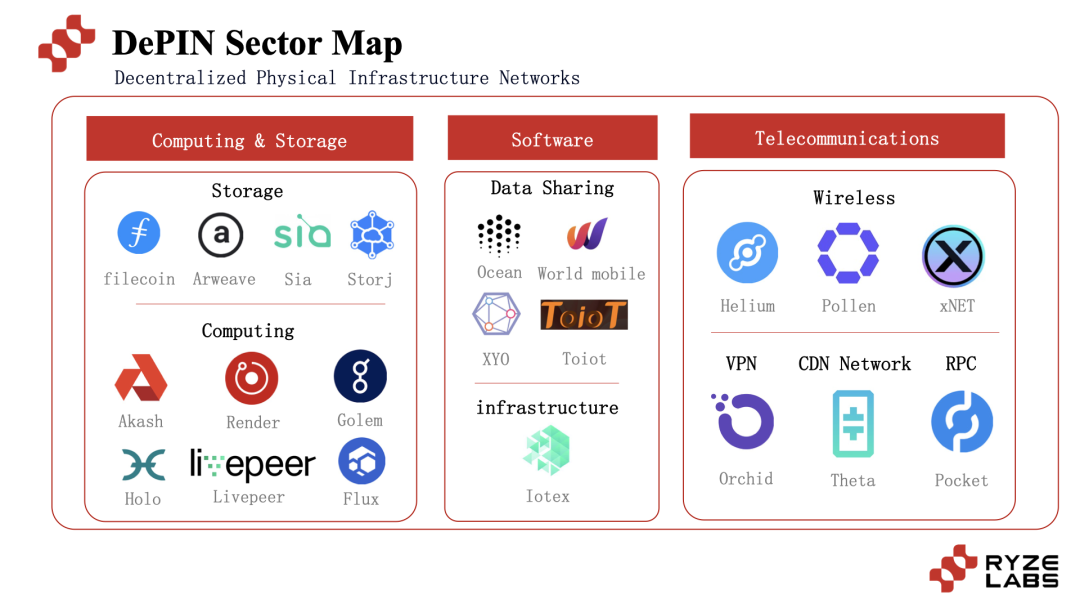

Cependant, avec le développement continu d’Internet, de l’IoT et de l’IA, la demande en infrastructures innovantes ne cesse de croître. Actuellement, les projets DePIN se concentrent principalement sur le calcul, le stockage, les communications et la collecte de données.

Parmi les dix projets DePIN ayant la plus forte capitalisation boursière, la majorité appartient aux catégories Stockage et Calcul. On trouve également quelques projets notables en télécommunications, comme Helium (pionnier) et Theta (nouvel arrivant), dont nous parlerons plus en détail plus tard.

5. Projets emblématiques du secteur DePIN

Sur la base du classement Coingecko par capitalisation DePIN, cet article se concentre sur les cinq premiers projets : Filecoin, Render, Theta, Helium et Arweave.

Commençons par examiner Filecoin et Arweave, deux projets bien connus du domaine du stockage décentralisé.

5.1 Filecoin & Arweave – Stockage décentralisé

Comme mentionné précédemment, le stockage centralisé souffre de prix élevés du côté des fournisseurs et d’une faible utilisation des ressources côté consommateurs, sans compter les risques de fuite de données. Face à cela, Filecoin et Arweave proposent une alternative décentralisée offrant des prix inférieurs et des services différents.

Examinons d’abord Filecoin. Du côté de l’offre, Filecoin est un réseau de stockage distribué décentralisé qui incite les utilisateurs à fournir de l’espace de stockage (plus d’espace = plus de récompenses). Un mois après son lancement sur testnet, il atteignait déjà 4 PiB de stockage, les mineurs chinois jouant un rôle important. Aujourd’hui, la capacité totale atteint 24 EiB.

À noter que Filecoin repose sur le protocole IPFS, un système de fichiers distribué largement reconnu. En stockant les données sur des nœuds du réseau, Filecoin assure sécurité et décentralisation. Il tire parti des forces d’IPFS, possédant une solide base technique, et prend en charge les contrats intelligents, permettant aux développeurs de créer diverses applications.

Au niveau du consensus, Filecoin utilise la « Preuve de stockage » (Proof of Storage), incluant des algorithmes avancés comme la Preuve de Réplication (PoRep) et la Preuve d’Espace-Temps (PoSt), garantissant la sécurité et la fiabilité des données. PoRep vérifie que les nœuds ont bien copié les données clients, tandis que PoSt s’assure qu’ils conservent l’espace de stockage dans le temps.

Filecoin collabore avec de nombreux projets blockchain et entreprises célèbres. Par exemple, NFT.Storage utilise Filecoin pour stocker les contenus et métadonnées des NFT de manière simple et décentralisée. La Shoah Foundation et Internet Archive sauvegardent leurs archives sur Filecoin. À souligner, OpenSea, le plus grand marché NFT au monde, utilise Filecoin pour le stockage des métadonnées NFT, renforçant ainsi son écosystème.

Passons maintenant à Arweave, qui présente des similitudes avec Filecoin en matière d’incitation : des récompenses en jetons proportionnelles à la quantité de données stockées et à leur fréquence d’accès.

La différence majeure est qu’Arweave est un réseau de stockage permanent décentralisé : une fois les données téléchargées, elles restent gravées dans la blockchain pour toujours.

Comment Arweave incite-t-il les utilisateurs à fournir du stockage ? Il utilise un mécanisme appelé « Preuve d’Accès » (Proof of Access), qui exige des mineurs de fournir aléatoirement un bloc de données antérieurement stocké lors de la création d’un nouveau bloc, servant de « preuve d’accès ».

Le projet propose plusieurs solutions officielles : stockage permanent de fichiers, création de profils ou pages web pérennes, etc.

(Source : Site officiel d’Arweave)

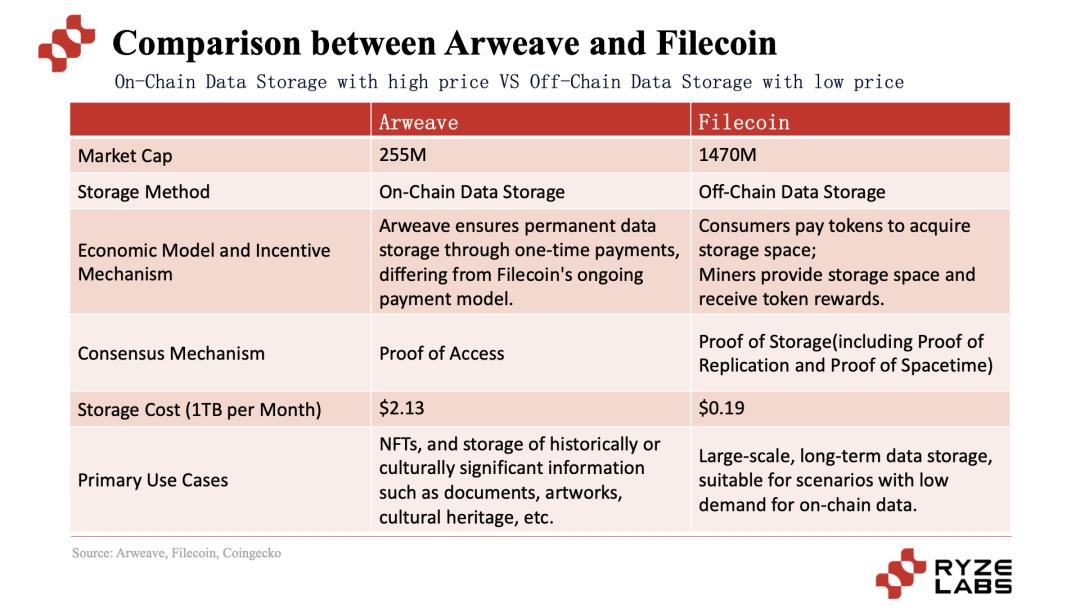

Pour mieux distinguer Arweave et Filecoin, voici un tableau comparatif :

Ce tableau montre des différences marquées entre Filecoin et Arweave en termes de méthode de stockage, modèle économique et mécanisme de consensus, chacun trouvant sa place dans des cas d’usage spécifiques. Toutefois, grâce à ses prix plus bas, Filecoin domine largement sur le plan commercial.

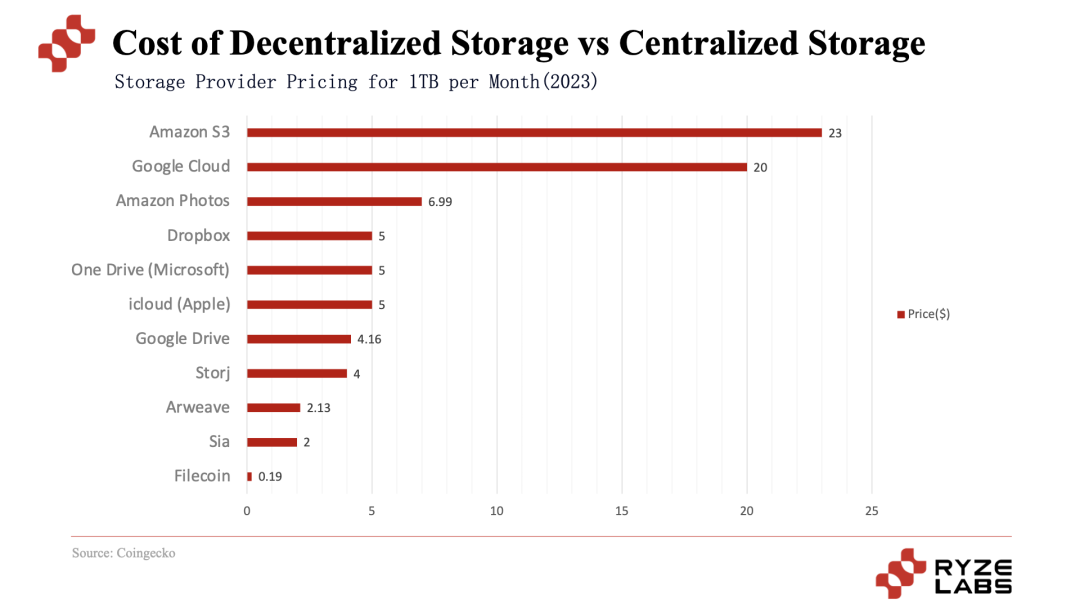

Globalement, avec l’essor des big data et de l’IA, la production de données croît exponentiellement, augmentant la demande en stockage. Dans ce contexte, la solution décentralisée gagne en pertinence. Comme le montre le graphique ci-dessous, les prix du stockage décentralisé sont nettement inférieurs à ceux du stockage centralisé.

Pour un stockage de 1 To pendant un mois, le coût moyen du stockage décentralisé est inférieur à la moitié de celui de Google Drive, et seulement un dixième de celui d’Amazon S3.

Outre l’avantage de prix, le stockage décentralisé est plus sécurisé : les données sont réparties sur plusieurs nœuds, réduisant le risque de panne unique, et offrent une meilleure résistance à la censure.

En matière de confidentialité, l’utilisateur conserve un contrôle total sur ses données. Il peut à tout moment y accéder, les modifier ou les supprimer. Contrairement au stockage centralisé, où les données sont hébergées par un tiers pouvant exercer un certain contrôle, l’utilisateur devant se plier aux conditions d’utilisation et à la politique de confidentialité du fournisseur.

En revanche, le stockage décentralisé fait face à des défis techniques : efficacité de stockage et de récupération, fiabilité des nœuds, etc. Comparé aux performances élevées et à la haute disponibilité des solutions centralisées, les performances du stockage décentralisé peuvent varier selon les participants, affectant potentiellement l’expérience utilisateur.

5.2 Helium – Réseau sans fil décentralisé

Après le stockage décentralisé, intéressons-nous à Helium, un projet populaire de réseau sans fil décentralisé, lancé en 2013, pionnier et figure emblématique du secteur DePIN.

Pourquoi un réseau sans fil décentralisé est-il important ? Dans l’industrie IoT traditionnelle, les coûts d’infrastructure excèdent souvent les revenus générés, empêchant l’émergence de géants du secteur et la formation d’un marché consolidé. Cette situation, où la demande existe mais l’offre fait défaut, a permis à Helium de s’imposer dans l’IoT.

Le principal obstacle étant les coûts d’infrastructure, la solution naturelle de DePIN consiste à « financer collectivement » la construction du réseau via la participation des utilisateurs, répartissant ainsi les coûts. Grâce à des incitations par jetons, Helium incite les utilisateurs du monde entier à acheter ses équipements et à former un réseau. Sa force technique lui donne un avantage notable dans l’IoT : en août dernier, le nombre de hotspots a dépassé 900 000, avec 600 000 hotspots actifs mensuels, soit 20 fois plus que The Things Network (30 000 hotspots). (Même si le nombre d’actifs est aujourd’hui tombé à 370 000, l’avantage reste significatif.)

Après avoir réussi dans l’IoT, Helium souhaite étendre ses activités au 5G et au Wi-Fi. Cependant, les données ci-dessous montrent que Helium excelle surtout dans l’IoT, tandis que ses performances en 5G sont mitigées.

Pourquoi Helium réussit-il dans l’IoT mais peine-t-il en 5G ? Analysons les raisons du point de vue du marché et de la conformité réglementaire.

Dans l’IoT, Helium utilise la technologie LoRaWAN, un réseau à faible consommation et longue portée, offrant une excellente pénétration en intérieur. Cette technologie n’exige généralement pas d’autorisation spécifique, ce qui la rend économique pour les déploiements IoT à grande échelle.

Par exemple, dans l’agriculture, un agriculteur peut surveiller l’humidité du sol ou la température, et déclencher automatiquement l’irrigation quand un seuil critique est atteint. De même, dans les villes intelligentes (lampadaires, poubelles, capteurs de stationnement), de nombreuses applications sont envisageables.

De plus, le marché IoT, malgré sa large couverture, génère peu de données et donc peu de revenus, ce qui explique l’absence de géants dominants. Helium a saisi cette opportunité en combinant la technologie Web3 avec les réseaux IoT, résolvant ingénieusement le problème des coûts élevés d’infrastructure. En répartissant les coûts initiaux entre chaque utilisateur, le projet démarre léger. Des dispositifs de géolocalisation ou des fermes intelligentes comme Abeeway ou Agulus adoptent déjà Helium. En août dernier, le nombre de hotspots dépassait 900 000.

En revanche, après un an d’efforts en 5G, les résultats restent décevants, principalement à cause de deux obstacles : la conformité réglementaire et le plafond du marché.

Du côté réglementaire, aux États-Unis, l’attribution des bandes de fréquences est strictement encadrée par la FCC. Les bandes basses (600 MHz, 700 MHz), moyennes (2,5 GHz, 3,5 GHz) et hautes (28 GHz, 39 GHz) requièrent toutes une autorisation stricte. Par exemple, T-Mobile utilise la bande 600 MHz pour son 5G, Verizon celle de 700 MHz. En tant que nouvel entrant, Helium a choisi la bande CBRS GAA, non autorisée, pour réduire les coûts et éviter les complications réglementaires. Mais comparée aux bandes moyennes, sa portée est moindre, sans avantage clair face aux opérateurs traditionnels.

Concernant le plafond du marché, il faut noter que le 5G est un secteur fortement régulé par l’État. Dans la plupart des pays, les opérateurs sont des entreprises publiques, ou des privées étroitement liées au gouvernement. Ainsi, il est difficile pour Helium de reproduire son expérience américaine à l’international.

Un autre problème vient de l’opacité des équipements partenaires. Étant donné que les appareils Helium sont open source, les performances, prix et procédures d’installation varient selon les fabricants. Cette opacité, tant sur le plan technique que tarifaire, pose un problème sérieux aux fournisseurs. Certains revendeurs proposent même des appareils d’occasion comme neufs. Améliorer l’expérience des fournisseurs, tout en préservant l’open source et en assurant transparence et convivialité, reste un défi majeur pour Helium.

À noter qu’en mars 2023, Helium a commencé à migrer de sa blockchain Layer 1 vers Solana. Cette migration s’explique par plusieurs raisons :

-

L’équipe de Helium veut se concentrer sur le réseau. Après avoir évalué l’importance de maintenir une blockchain Layer 1, elle a décidé de confier cette tâche à des spécialistes, libérant ainsi ses ressources pour se focaliser sur le développement du réseau Helium ;

-

Le choix de Solana s’est fait principalement pour des raisons écologiques : Solana dispose d’un riche écosystème et de nombreux développeurs talentueux. Le jeton HNT de Helium devient nativement compatible avec d’autres innovations de l’écosystème Solana, offrant plus d’utilités aux détenteurs ;

-

De plus, la fonction de compression d’état de Solana permet de frapper des millions de NFT à très bas coût. Ainsi, la migration de près d’un million de NFT de Helium vers Solana n’a coûté que 113 dollars, économisant ainsi une somme colossale. Ces NFT servent de preuve d’identité pour les hotspots, permettent de valider leur activité, et intègrent des fonctionnalités écosystémiques comme l’accès conditionnel aux jetons, offrant une grande efficacité et commodité ;

-

Enfin, sur le plan stratégique, Solana prévoit des projets comme Solana Mobile Stack ou le téléphone Saga. Ces initiatives offrent de nombreuses synergies avec Helium, créant une relation gagnant-gagnant entre Solana, qui veut développer un smartphone, et Helium, qui vise à devenir un fournisseur de services 5G.

À long terme, l’exploration de Helium dans l’IoT représente une innovation de rupture, extrêmement précieuse pour répondre aux besoins de l’Internet des objets. Malgré les nombreux défis à relever, avec la généralisation des dispositifs IoT et l’élargissement des cas d’usage, les solutions de réseau décentralisé de Helium pourraient connaître une adoption bien plus large. Dans les domaines de l’agriculture intelligente ou des villes intelligentes, son potentiel est immense.

5.3 Render Network – Calcul décentralisé

Render Network est une plateforme décentralisée de rendu GPU. Le rendu consiste à transformer des modèles 2D ou 3D en images ou scènes réalistes. Render Network a suscité beaucoup d’attention lors de la présentation d’Apple Vision Pro, ainsi que durant les périodes de buzz autour du métavers et de la réalité augmentée/virtuelle.

Certains lecteurs peuvent se demander pourquoi, pour le montage vidéo ou l’animation, les ordinateurs personnels ne suffisent pas et pourquoi recourir à Render Network. La raison est simple : pour de petits projets comme des courtes vidéos ou micro-films, les besoins en puissance de calcul sont modestes. Mais pour de grands projets, les ressources nécessaires sont énormes, obligeant souvent à recourir à des fournisseurs cloud centralisés comme AWS, Google Cloud ou Microsoft Azure, dont les tarifs sont généralement élevés.

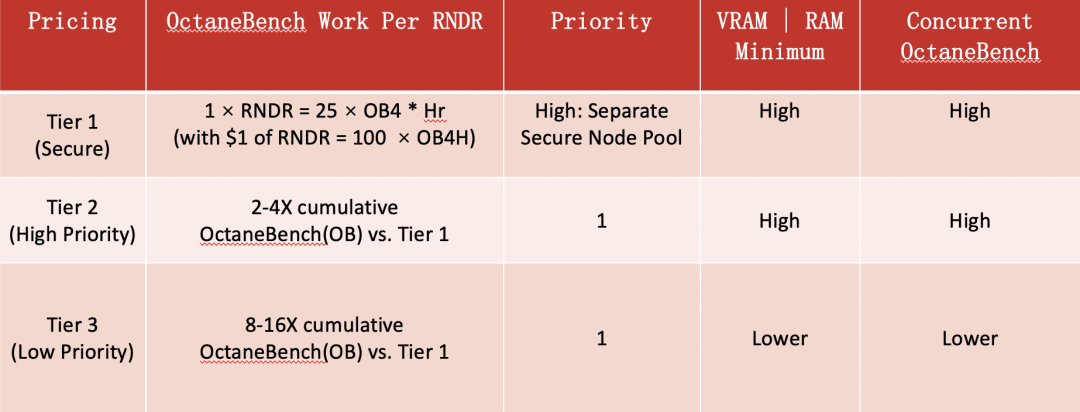

Sur le plan du prix, le plus important pour les clients, Render Network adopte une tarification multicouche pour optimiser l’appariement offre-demande de GPU.

Render Network se concentre sur le critère prix, crucial pour les clients, en adoptant une stratégie tarifaire à plusieurs niveaux pour maximiser l’efficacité de la correspondance entre offre et demande de GPU.

Le service de rendu est quantifié en unités OctaneBench et en temps, ajusté selon OctaneBench4 et normalisé à 1 euro. Ce modèle tarifaire s’appuie sur les coûts actuels des services de rendu cloud GPU sur des plateformes centralisées comme Amazon Web Services (AWS). Plus précisément, 1 euro en RNDR équivaut à 100 OctaneBench4 par heure.

Par rapport au Tier1, le Tier2 offre 2 à 4 fois plus de travail OctaneBench pour le même montant de jetons RNDR de niveau 1, avec une puissance de calcul 200 à 400 % supérieure. Les travaux de rendu de niveau 2 bénéficient d'une priorité supérieure dans la file d’attente par rapport au niveau 3, permettant un rendu parallèle accéléré. Le Tier3 offre 8 à 16 fois plus de travail OctaneBench, mais avec la priorité la plus basse dans la file d’attente, ce qui ne le recommande pas pour les tâches sensibles au temps.

(Source : Base de connaissances de Render Network)

En résumé, la formule tarifaire de chaque niveau est fixe, mais l’unité de prix (OctaneBench) fluctue selon le marché. Le coût et la performance du Tier1 sont comparables à ceux des services centralisés comme AWS. Les Tiers 2 et 3 proposent des prix plus bas en échange d’une priorité moindre. Les utilisateurs sensibles au prix choisiront le Tier3, ceux recherchant l’efficacité opteront pour le Tier1, et les autres pourront choisir le Tier2.

En outre, Render Network met l’accent sur la pleine utilisation des ressources GPU inactives. En effet, la plupart des GPU restent inutilisés localement. Pendant ce temps, artistes et développeurs cherchent à élargir leurs capacités de rendu et de calcul cloud. Le réseau de rendu décentralisé crée un marché bidirectionnel efficace pour la puissance de calcul GPU mondiale, une forme remarquablement efficace de mise en relation des ressources.

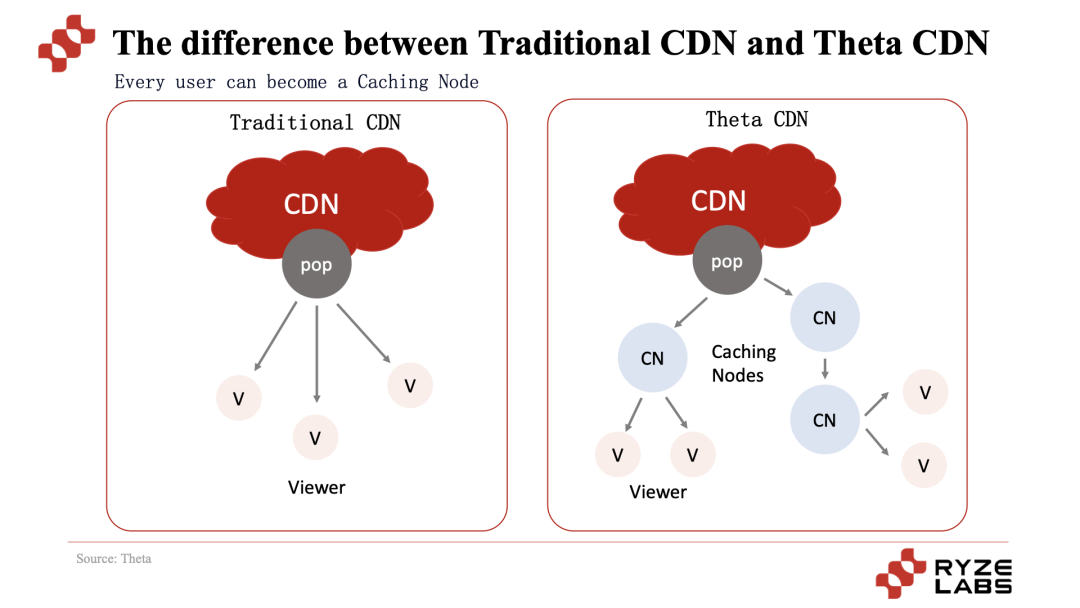

5.4 Theta Network – Réseau vidéo décentralisé

Steve Chen, cofondateur de Theta Network, est aussi cofondateur de YouTube, ce qui lui confère un bagage industriel exceptionnel. Le projet vise à optimiser les réseaux de distribution de contenu (CDN) grâce à la blockchain, réduisant significativement les coûts de transmission vidéo et améliorant l’efficacité de la diffusion.

Pour mieux comprendre, comparons avec les CDN traditionnels :

Dans un réseau traditionnel, tous les spectateurs se connectent directement à des serveurs POP (points de présence répartis dans le monde entier) pour visionner la vidéo. La plupart des plateformes comme Netflix ou Facebook utilisent des CDN centralisés. Cependant, pour les utilisateurs éloignés des serveurs POP, le flux vidéo est souvent altéré. Theta Network, en revanche, invite les utilisateurs à contribuer leur bande passante et puissance de calcul pour devenir des nœuds de cache, diffusant ainsi la vidéo plus près des spectateurs.

Les spectateurs bénéficient d’une meilleure qualité, les contributeurs reçoivent des récompenses en jetons, et les plateformes vidéo réduisent leurs coûts. Avec la croissance continue de la consommation vidéo, notamment en streaming live ou en jeu, Theta Network pourrait trouver des applications dans de nombreux domaines. Actuellement, il fait face à la concurrence de projets comme Livepeer ou VideoCoin dans le streaming vidéo décentralisé.

Outre les cinq projets analysés ci-dessus, de nombreuses autres initiatives méritent l’attention, comme IoTex, qui fournit une infrastructure de base pour les projets IoT, ou des kits de développement (SDK) destinés aux développeurs DePIN. Récemment, la plateforme DePINscan a lancé sa version bêta pour aider à analyser les données du secteur DePIN.

De plus, lors du hackathon de la semaine blockchain Wanxiang cette année, le projet Ketchup Republic, lauréat du prix, vise à créer une version web3 de TripAdvisor. Il redirige directement aux utilisateurs les frais de trafic payés par les commerçants, offrant ainsi une meilleure expérience à la fois aux entreprises et aux consommateurs…

Des projets prometteurs comme ceux-ci fleurissent dans le secteur DePIN, comme des pousses après la pluie. L’explosion attendue de Web3 pourrait bien naître ici, même si les contraintes liées aux coûts matériel/logiciel pourraient ralentir le processus. Mais un printemps tardif reste un printemps.

6. Avantages de DePIN

En examinant les mécanismes des différents projets DePIN, on découvre un noyau fondamental : l’intégration des ressources. Grâce aux incitations par jetons, DePIN encourage le partage de ressources, permettant un flux efficace vers les demandeurs. Comparé aux infrastructures centralisées traditionnelles, DePIN ressemble à DeFi par rapport à CeFi, réduisant dans une certaine mesure le rôle des intermédiaires et facilitant la circulation directe des ressources entre offreurs et demandeurs.

6.1 Transition d’une industrie intensive en capital vers un modèle P2P/P2B

Le mécanisme des projets DePIN constitue une transformation révolutionnaire du marché. Leur nature décentralisée abaisse considérablement les barrières d’entrée, brisant le monopole de quelques grands groupes. Ce changement fondateur offre aux petites et moyennes entreprises, ainsi qu’aux startups, de nouvelles opportunités de participation et de compétition à armes égales avec les leaders du secteur.

Dans le domaine de la construction d’infrastructures, le problème du monopole centralisé était flagrant, notamment dans le stockage et le calcul, secteurs intensifs en capital. Des géants comme AWS, Azure ou Google Cloud dictaient les prix, laissant les utilisateurs sans pouvoir de négociation, contraints d’accepter des tarifs élevés, voire sans véritable choix.

L’émergence de DePIN apporte une nouvelle dynamique. Que ce soit Filecoin, Arweave ou Render Network, en incitant les utilisateurs à fournir des ressources via des jetons, ils transforment l’industrie intensive en capital en un modèle P2P ou P2B. Cela réduit drastiquement les barrières d’entrée, brise le monopole des prix et offre aux utilisateurs des alternatives plus économiques. En favorisant le partage des ressources et en créant un écosystème de libre concurrence, De

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News