Nouveau paysage du financement cryptographique en 2024 : au-delà des infrastructures, DePIN et les applications grand public émergent comme outsiders

TechFlow SélectionTechFlow Sélection

Nouveau paysage du financement cryptographique en 2024 : au-delà des infrastructures, DePIN et les applications grand public émergent comme outsiders

Les prix du marché sont souvent corrélés au déploiement des capitaux-investissements.

Auteur : Tiffany Monteverde

Traduction : TechFlow

Depuis plus de deux ans, je travaille à aider les fonds de capital-risque (VC) à identifier des opportunités d'investissement prometteuses et à accompagner les startups dans leurs levées de fonds. À partir du début 2023, j'ai commencé à systématiser la collecte de données sur les levées de fonds menées par des VC et des startups. Initialement, cet outil n'était destiné qu'à ma gestion personnelle, sans analyse approfondie, car mes interactions en temps réel avec les startups et les VC me donnaient déjà une bonne intuition du marché.

Cependant, après avoir examiné plus de 1 000 startups en 2024, j'ai accumulé une grande quantité de données précieuses. Grâce aux nouvelles fonctionnalités de graphiques de Notion, j'ai pu visualiser ces données et analyser les tendances du marché au cours de cette année.

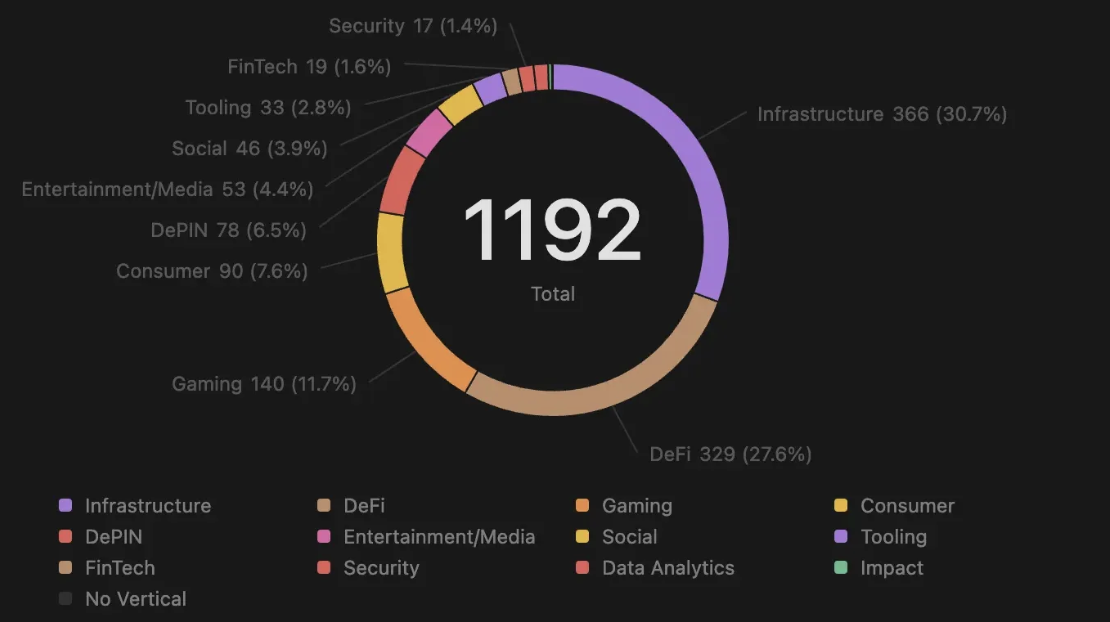

Secteurs populaires

Parmi toutes les transactions analysées, l'infrastructure reste le domaine de financement le plus prisé, suivi par la finance décentralisée (DeFi). Comparé à 2023, l'intérêt pour l'analyse de données et les outils (Data Analytics and Tooling) a nettement diminué, tandis que DePIN (réseaux d’infrastructures physiques décentralisées), le jeu (Gaming) et les applications grand public connaissent une forte croissance cette année.

Ce changement est principalement alimenté par l'état du marché. Lorsque le marché se redresse et que l'activité sur chaîne augmente, les applications orientées consommateur attirent généralement davantage l'attention.

Il convient également de noter que les coûts de démarrage varient fortement selon les secteurs. Par exemple, les projets d'infrastructure et de DeFi nécessitent souvent des investissements plus élevés, non seulement pour le développement technologique et l'acquisition de liquidités, mais aussi pour le marketing et le développement commercial. En particulier avant un événement de génération de jeton (TGE), des dépenses supplémentaires sont nécessaires pour susciter l'intérêt du marché et bâtir un soutien communautaire solide.

Il est important de souligner que toutes les startups ne sont pas adaptées à la recherche de financement par capital-risque (voir ici pour plus de détails). Aujourd'hui, grâce à des outils d'infrastructure de plus en plus performants, les startups peuvent facilement lancer des prototypes et tester par itérations successives. Cette méthode est particulièrement populaire parmi les mini-programmes Telegram (nous y reviendrons plus tard).

Sous-secteurs dominants

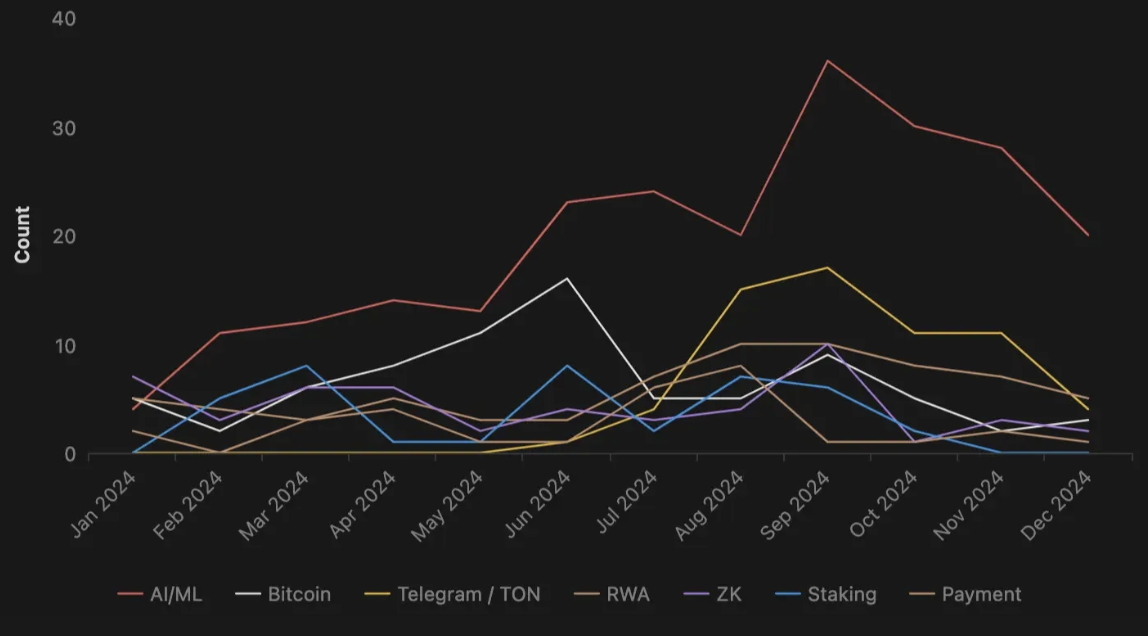

Porté par la hausse du prix du BTC au premier trimestre, l'investissement reste concentré sur l'infrastructure, tandis que l'écosystème Bitcoin attire également un intérêt accru. La demande croissante pour des cas d'usage spécifiques (comme le staking ou la liquidité inter-chaînes) a entraîné une augmentation notable du nombre de startups dans ce domaine au deuxième trimestre. Cette tendance reflète l'effet de suite induit par les flux de capitaux des VC.

À noter également : les prix du marché (comme celui du BTC) présentent souvent une corrélation avec le rythme de déploiement des capitaux par les VC, ce qui influence à son tour le nombre de levées de fonds et les valorisations des startups (nous aborderons cela plus en détail plus tard).

Des schémas récurrents

Dans certains domaines, l'augmentation des flux de transactions suit étroitement la direction prise par les investissements des VC, un schéma qui se répète régulièrement. Par exemple, le nombre de transactions sur l’écosystème Telegram/TON a fortement augmenté au troisième trimestre, directement lié à l’annonce d’investissement de Pantera en mai. Aujourd’hui, Telegram est devenu une plateforme populaire pour lancer rapidement des projets, tester la demande utilisateur et développer une interaction communautaire.

Un domaine qui continue d’attirer l’attention est la convergence entre cryptomonnaies et intelligence artificielle. Le nombre de transactions dans le domaine de l’IA/ML ne cesse de croître ; même en 2023, les startups de ce secteur ont réussi à capter l’intérêt des VC ainsi que des utilisateurs (tant dans l’écosystème crypto que hors crypto) face à l’évolution rapide de l’IA.

Une autre tendance notable est qu’en dépit d’un marché relativement calme entre le deuxième et le troisième trimestre, le nombre de transactions a fortement augmenté en septembre. Cela découle principalement de l’anticipation d’un marché haussier attendu fin 2024 ou début 2025, poussant de nombreux projets à vouloir lancer leur jeton au moment optimal.

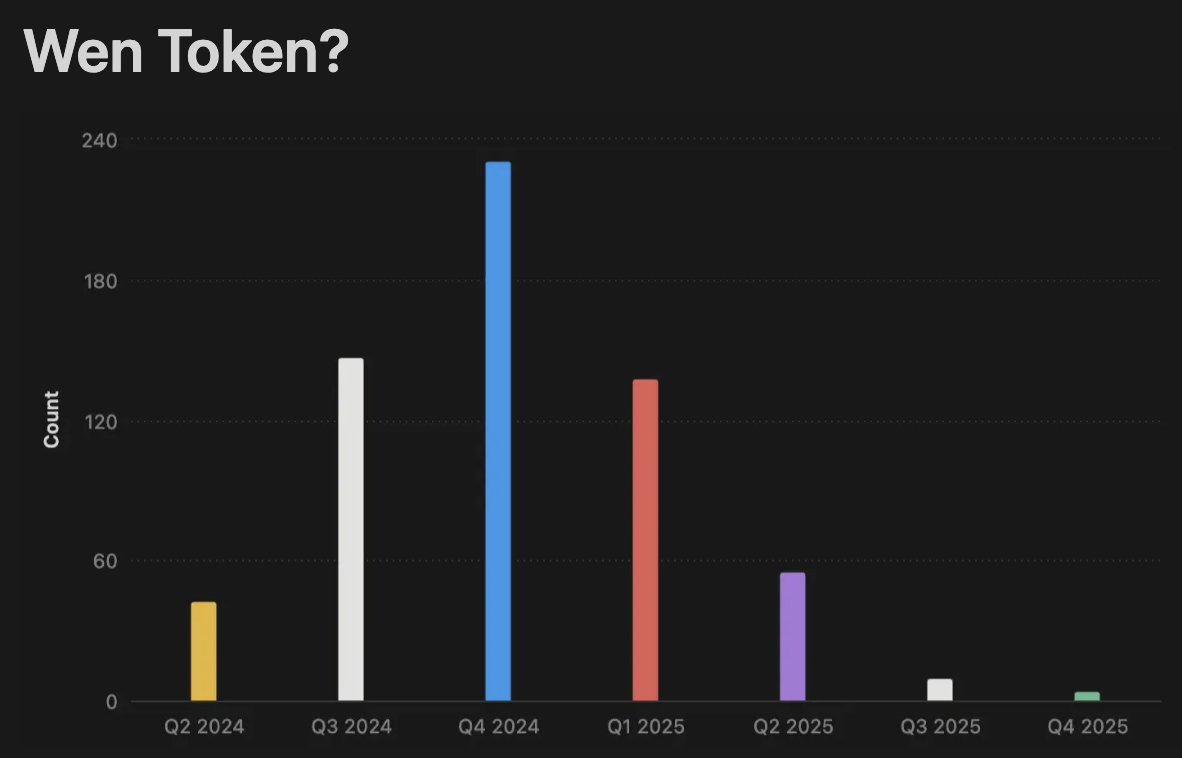

“Quand lancer le jeton ?”

Influencé par les anticipations de marché haussier, le quatrième trimestre 2024 est devenu la période la plus populaire pour le lancement de jetons, suivie par le troisième trimestre 2024 et le premier trimestre 2025.

Lancer un jeton avec succès implique des coûts élevés : attirer l’intérêt de la communauté, obtenir de la visibilité via des campagnes marketing, établir des partenariats solides, et collaborer avec des market makers et fournisseurs de liquidités. C’est pourquoi de nombreuses startups ouvrent des tours privés/préventes ainsi que des levées auprès d’influenceurs (KOL) avant l’événement de génération de jeton (TGE) afin de lever suffisamment de fonds.

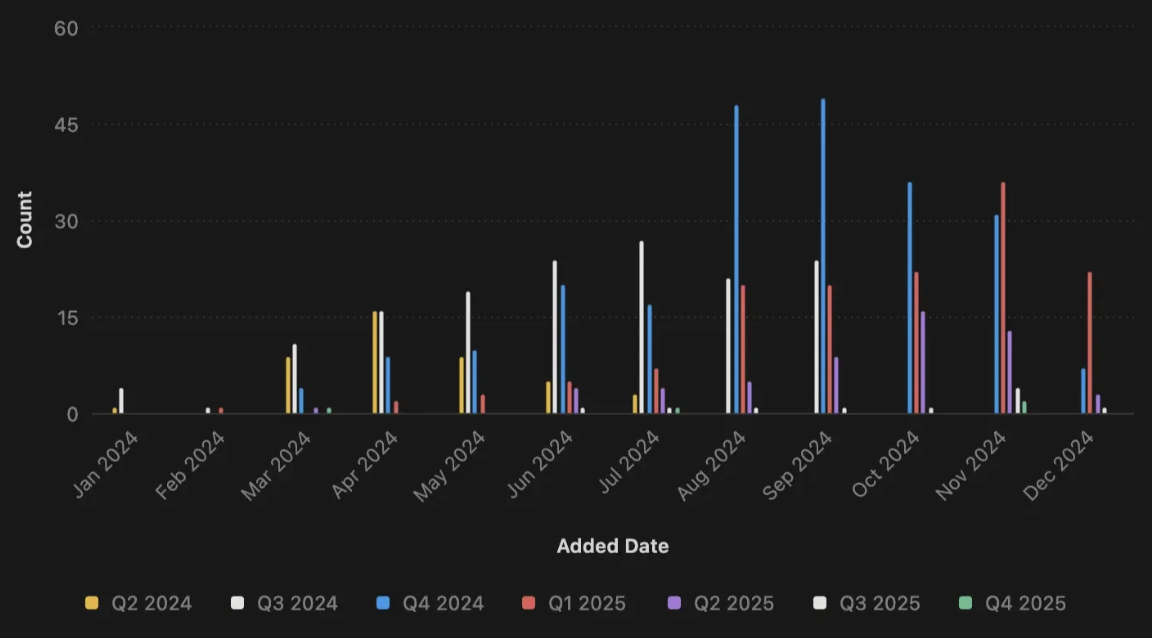

En observant le calendrier des financements avant TGE, on constate que la majorité des startups lancent leur levée un trimestre à l’avance pour s’assurer d’atteindre leurs objectifs financiers à temps. Toutefois, les données du troisième et quatrième trimestre 2024 montrent que de nombreux projets ont vu leurs dates prévues de TGE coïncider avec le début de leur tour de financement. Cela suggère que certaines startups n’ayant pas atteint leurs objectifs à temps ont dû repousser leur TGE pour garantir la finalisation de toutes les préparations.

D’après mon expérience depuis 2022, bien que les déploiements de capitaux par les VC aient légèrement augmenté, la reprise globale est lente, et la croissance entre 2023 et 2024 n’a pas été significative. Cela se reflète également dans la comparaison entre les dates d’entrée dans les portefeuilles et les dates de TGE planifiées : de nombreuses startups ont reporté leur TGE en raison de difficultés de financement.

Évolution des valorisations

Après analyse du volume des transactions, du déploiement des capitaux VC et des évolutions sectorielles liées aux tendances de TGE, on observe une baisse générale des valorisations moyennes tout au long de l’année.

Les valorisations moyennes sont généralement corrélées au stade de financement (pré-amorçage, amorçage, privé/prévente, etc.), reflétant ainsi le degré de maturité du projet et sa précédente histoire de levées.

Dans mon jeu de données, 45 % des projets sont en phase de levée de fonds en série amorçage, 32 % en phase privée/prévente, 18 % en phase pré-amorçage, et le reste en OTC, série A ou B.

Les principales raisons de cette baisse des valorisations sont les suivantes :

-

Déploiement des capitaux VC et volonté d’investissement

Le déploiement des capitaux VC en 2024 n’a pas connu d’augmentation significative par rapport à 2023 (voir le rapport de Galaxy) et reste étroitement lié aux fluctuations des prix du marché, notamment celles du BTC. Cela rend plus difficile pour de nombreuses startups de lever des fonds et d’atteindre leurs objectifs.

-

Réaction des utilisateurs ordinaires aux émissions publiques de jetons

L’humeur du marché étant morose, combinée à la tendance historique de valorisations entièrement diluées (FDV) élevées lors des lancements, l’enthousiasme des investisseurs particuliers s’est refroidi. Beaucoup perçoivent que les VC obtiennent des jetons à prix réduit, tandis qu’eux doivent acheter à des valorisations élevées, ce qui réduit leurs perspectives de rendement. La plupart des projets ayant lancé leur jeton tôt en 2024 n’ont pas réussi à maintenir leur FDV initiale, les prix des jetons chutant généralement après le lancement.

Pour restaurer la confiance des investisseurs particuliers, de nombreuses startups choisissent désormais des valorisations plus basses lors de leurs levées, évitant ainsi des prix trop élevés au moment du TGE, afin de favoriser une dynamique de marché plus durable.

Conclusion

Bien que les données historiques et les schémas passés ne permettent pas de prédire avec précision l’avenir, comprendre la dynamique entre le marché, les VC et les startups, ainsi que leurs interactions mutuelles, reste extrêmement pertinent.

Dans cet univers incertain, une chose est sûre : le monde de la cryptographie regorge toujours de surprises — ce « Far West » numérique continuera inévitablement à nous surprendre.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News