Arthur Hayes : Les troubles venus de la périphérie deviendront un nouveau moteur pour le prix du bitcoin

TechFlow SélectionTechFlow Sélection

Arthur Hayes : Les troubles venus de la périphérie deviendront un nouveau moteur pour le prix du bitcoin

Il ne s'agit pas de spéculer sur l'approbation ou non des ETF, mais de la manière dont le bitcoin intègre un scénario mondial futur potentiellement marqué par une très forte inflation.

Auteur : Arthur Hayes

Traduction : Kaori, BlockBeats

Mes propos peuvent sembler cyniques et légers lorsqu'on parle de guerre et de vies précieuses perdues. En réalité, je crois que les militaires du monde entier méritent d'être salués pour leur volonté de risquer leur vie au nom du concept fictif qu'est la nation. Moi-même, je n'aurais pas ce courage ; c'est pourquoi je pense ne pas avoir le droit de voter en faveur de l'engagement de mon pays dans une guerre. J'ai une profonde aversion pour ces politiciens installés confortablement sur leurs trônes de pouvoir, qui n'exposent jamais leur propre vie, mais envoient d'autres gens formidables au combat. La plupart n'ont aucun membre de leur famille directement enrôlé dans l'armée, ni n'ont eux-mêmes servi. Pourtant, ils sont prêts à envoyer autrui vers la mort au nom de leurs intérêts politiques et économiques personnels. La guerre n'est pas un jeu vidéo. La guerre est gaspillée, la guerre est ignoble, la guerre est mortelle. Alors, à tous ces faibles imposteurs, je dis : F* YOU !

La vie est une série d'événements que nous ne pouvons pas contrôler. Vous n’avez pas choisi de naître, ni vos parents. La vie vous donne une main de cartes, et votre réaction définit qui vous êtes, ainsi que votre réussite ou échec.

Votre réaction est plus importante que l’événement déclencheur. Les États-Unis ont répondu à l’attaque du 11 septembre 2001 en lançant une « guerre contre le terrorisme ». À travers trois présidents et deux partis politiques, les États-Unis ont mené des guerres en Irak, en Afghanistan, en Syrie, et dans de nombreux autres endroits non divulgués. Après plus de vingt ans passés à combattre une idéologie sans critères clairs de victoire, qu’avons-nous obtenu ? Des millions de personnes sont mortes, près de 10 000 milliards de dollars gaspillés. Et tout cela a été déclenché par un événement ayant coûté la vie à quelques milliers d’Américains et détruit quelques bâtiments, depuis longtemps reconstruits.

L’attaque du 7 octobre par le Hamas contre des civils israéliens a poussé les dirigeants israéliens à déclarer la guerre au Hamas. Le Hamas est une organisation. Mais une organisation n’est qu’une idée dans l’esprit humain. La seule façon d’éradiquer complètement une idée est d’éliminer toutes les personnes qui la portent. En conséquence, Israël a réagi en déclenchant une guerre contre le Hamas et tous ceux qui le soutiennent.

Le déclin d’un empire provient de multiples menaces simultanées à ses frontières. La paix sous hégémonie américaine n’est pas directement menacée par ce qui se passe à Gaza. Mais Israël, le protégé de cette paix américaine, a besoin de plusieurs milliards de dollars chaque année pour se protéger dans un environnement hostile. Pour la noblesse de cet ordre mondial américain, ce coût est justifié car il préserve l'image de force des États-Unis et installe une cinquième colonne au Moyen-Orient, riche en pétrole.

On ne peut pas abandonner un allié quand on le souhaite — sinon, vos autres alliés cesseraient de prêter allégeance à votre drapeau. C’est ainsi que les États-Unis ont été entraînés dans la guerre entre l’Ukraine et la Russie, puis maintenant dans celle entre le Hamas et Israël. Par conséquent, la « paix sous hégémonie américaine » doit dépenser jusqu’à la faillite pour soutenir son allié Israël.

« Faire faillir un empire ? Comment quelques centaines de milliards pourraient-ils ruiner l’économie dominante des États-Unis ? » demanderont certains lecteurs.

J’admets que « faillite » est un mot fort — je vais atténuer cela en parlant d’un niveau de coût de la dette insoutenable. Dès que le gouvernement ne pourra plus assumer sa dette, la banque centrale devra intervenir et imprimer de la monnaie pour financer le gouvernement. C’est là que commence vraiment le plaisir pour les actifs financiers à offre fixe comme l’or et les cryptomonnaies. Le marché obligataire américain sous-estime largement la possibilité d’un avenir où les États-Unis seront forcés de dépenser des dizaines, voire des centaines de milliards de dollars, via des mandataires, non seulement en Ukraine, mais désormais en Israël, et peut-être dans une région encore plus étendue du Moyen-Orient. La dernière fois que les États-Unis sont entrés au Moyen-Orient, cela leur a coûté 10 000 milliards de dollars ; combien cela coûtera-t-il cette fois ?

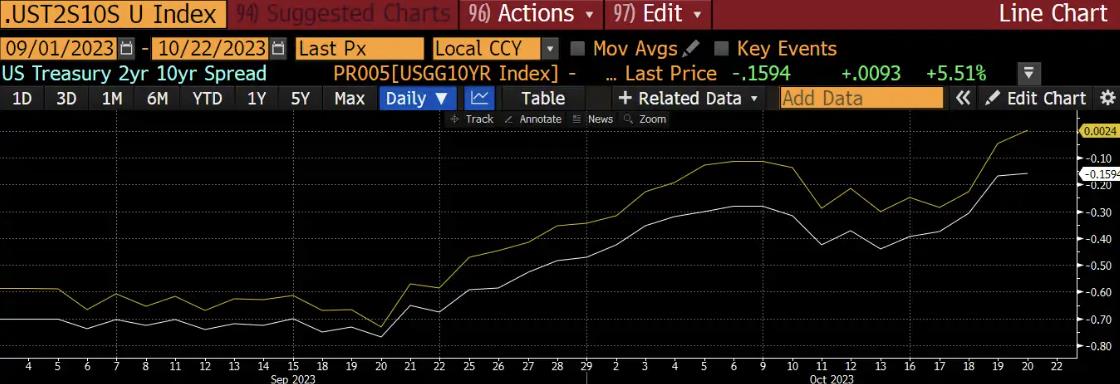

Au lieu de revisiter les leçons historiques ou de spéculer sur la stratégie militaire, observons comment les marchés réagissent aux événements récents. Ce que je trouve intéressant, c’est la réaction du marché obligataire américain aux déclarations récentes du conseil d’administration de la Réserve fédérale (Fed) et du président américain Joe Biden. Mon instrument financier d’intérêt est l’obligation à 10 ans et à 30 ans, ainsi que l’ETF sur obligations long terme TLT. Enfin, je comparerai la réaction de l’or et du bitcoin face à la volatilité des actifs considérés sans risque dans le cadre de la paix américaine.

Mission accomplie

La Fed pensait pouvoir vaincre l’inflation en relevant son taux directeur (fonds fédéraux) et en réduisant la taille de son bilan (principalement composé d’obligations américaines et de titres adossés à des créances hypothécaires, MBS). Lorsque les conditions monétaires seraient suffisamment strictes (concept flou), elle cesserait d’augmenter les taux. C’est ce que M. Powell a répété maintes fois lors de conférences de presse et discours.

Lors de la conférence de presse suivant la réunion de septembre de la Fed, Powell a indiqué que les hausses de taux étaient très proches de leur terme. Puis plusieurs membres du conseil de la Fed ont pris la parole pour appuyer cette idée : la hausse des taux longs (rendement des obligations > 10 ans) signifie que la Fed n’a plus besoin d’agir, car le marché lui-même resserre déjà les conditions monétaires.

Neel Kashkari, président de la Fed de Minneapolis, mardi : « Il est possible » qu’aucune nouvelle hausse ne soit nécessaire.

—Reuters, 11/10/23

La Fed Logan : la hausse des rendements pourrait signifier une moindre nécessité de relever les taux.

—Bloomberg, 09/10/23

La Fed Daly : la hausse des rendements obligataires pourrait remplacer les hausses de taux.

—Bloomberg, 10/10/23

La Fed a suspendu sa politique de resserrement, et le marché obligataire américain s’est effondré violemment, provoquant une flambée des rendements. Un phénomène rare dans l’histoire financière moderne a commencé : la redoutable « hausse des taux en marché baissier ». Une telle hausse signifie que les rendements augmentent globalement, avec une hausse plus forte des taux longs que des taux courts.

Si la Fed n’a pas l’intention de lutter contre l’inflation par des hausses de taux, pourquoi quelqu’un détiendrait-il des obligations à long terme ? Cela semble paradoxal, mais posez votre téléphone et réfléchissez avec moi.

Le spectre de l’inflation est toujours là. L’indice CPI américain, manipulé, reste plus du double de l’objectif de 2 % de la Fed. La Fed devrait continuer à augmenter les taux jusqu’à ce qu’une récession ou la faillite d’une grande institution financière survienne. Quand l’un ou l’autre se produira, la Fed abaissera les taux car l’inflation baissera dans un contexte économique affaibli. Les marchés sont prospectifs. Ainsi, durant un cycle de hausse, tant que la Fed s’engage à lutter contre l’inflation, la courbe des taux finit par s’inverser (taux longs inférieurs aux taux courts), car les investisseurs anticipent une faiblesse économique future.

Quand une récession ou une catastrophe financière frappe, les taux courts chutent rapidement grâce à la baisse agressive des taux directeurs par la Fed. On appelle cela le moment « oh merde ». La courbe des taux repasse alors en phase ascendante (taux longs supérieurs aux taux courts), mais avec des niveaux généraux de rendement plus bas, devenant plus pentue. C’est l’« accélérateur de marché haussier », le scénario classique de la courbe des taux dans l’histoire financière moderne.

Actuellement, ni récession ni catastrophe financière ne sont survenues. Pour des cheerleaders traditionnels comme Paul Krugman, la crise des banques régionales ne compte pas ; ils veulent voir une banque de type Bank of America faire faillite avant d’admettre la corruption profonde du système bancaire américain. Ainsi, le marché (c’est-à-dire les vigilants sur le marché obligataire) s’attend à ce que la Fed continue d’augmenter les taux contre l’inflation. Mais la Fed dit qu’elle s’arrête. Donc, le scénario d’accélération haussier n’aura pas lieu. Alors, pourquoi les vigilants continueraient-ils à détenir des obligations à long terme ? Ils ne le feront pas, et exprimeront leur avis en vendant massivement des obligations longues.

Écart de rendement 2 ans / 10 ans (blanc), 2 ans / 30 ans (jaune)

La réunion de la Fed du 20 septembre s’est terminée, et l’on observe après l’annonce de la pause, une aggravation marquée du marché baissier.

Outre le fait que la Fed n’accomplit pas son rôle, on commence soudainement à prêter attention au montant colossal de dettes que le Trésor américain doit émettre pour financer le fonctionnement du gouvernement. Ce n’est pas que ces données étaient inconnues auparavant — n’importe qui peut télécharger le calendrier des échéances et ventes, qui montre clairement la vague de dettes à venir. Mais ce n’est qu’après que la Fed ait suggéré une pause que le marché a commencé à s’en soucier, comme en témoignent les articles de commentateurs influents dans les médias financiers.

Ces dernières semaines, les dissidents du marché obligataire ont contesté la politique de Yellen en faisant grimper les rendements à des niveaux pouvant déclencher une crise de la dette. Dans ce cas, des rendements plus élevés excluraient le secteur privé, provoquant un resserrement du crédit et une récession. Comme la cause fondamentale est une politique budgétaire prodigue, le gouvernement devrait couper les dépenses et augmenter les impôts pour apaiser les dissidents, aggravant ainsi la récession.

La Fed, craintive, n’ose pas relever les taux, tandis que le gouvernement fédéral dépense plus que Sam Bankman-Fried sous amphétamine. Le marché devient donc nerveux. Mais pourquoi la hausse des taux en marché baissier est-elle si dangereuse ? Eh bien, laissez-moi vous l’expliquer.

Des lions, des tigres et des ours, oh mon Dieu !

Pour comprendre pourquoi cette structure de marché est si nocive pour le système financier mondial, je dois entrer dans les mathématiques obligataires et les dérivés de taux fixes. Je limiterai le jargon, mais pour ceux qui veulent vraiment comprendre, sortez votre manuel John C. Hull sur les dérivés. Quand je travaillais pour les démons de la finance traditionnelle, j’en avais un sur mon bureau.

Prenons un exemple simple : un prêt immobilier. Voyons ce qui arrive à la couverture d’une banque quand les taux montent. Considérons un prêt immobilier à taux fixe sur 30 ans, où l’emprunteur peut rembourser tout ou partie à tout moment sans pénalité. Une fois accordé, ce prêt figure au bilan de la banque et doit être couvert.

Quels risques la banque court-elle avec ce prêt ? Deux risques : le risque de taux et le risque de remboursement anticipé/durée.

Je vais maintenant parler de prêt immobilier et de vente à découvert d’obligations américaines. Quand vous vendez à découvert une obligation, vous recevez de l’argent mais devez payer le coupon annoncé. Par exemple, si je vends à découvert une obligation de 1000 $ à 99 % avec un rendement de 2 %, je reçois 990 $ aujourd’hui, je paie 2 % d’intérêt annuel, et je rembourse 1000 $ au remboursement. Je simplifie les calculs, mais vous comprenez l'idée.

Ici, j’utiliserai librement le mot « durée ». Techniquement, une obligation longue de 10 ans perd 10 % de sa valeur si les taux montent de 1 %. La durée des obligations immobilières est négative, celle de la vente à découvert d’obligations américaines est positive. Quand les rendements baissent, les obligations à durée positive gagnent ; quand ils montent, elles perdent.

Risque de taux

La banque propose un taux fixe pour toute la durée du prêt de 30 ans. Mais elle ignore quel sera le taux des dépôts dans 30 ans. Rappelez-vous : la banque emprunte à court terme pour prêter à long terme à un taux plus élevé. Si les taux montent, les taux des dépôts montent aussi, et la banque peut perdre. Imaginez que la banque prête à 3 %, mais que les taux des dépôts montent à 6 % : elle perd, car elle touche 3 % de l’emprunteur, mais paie 6 % aux déposants. Elle doit donc vendre des obligations pour couvrir ces pertes.

Risque de remboursement anticipé / durée

Et si la banque vendait à découvert une obligation ? Peut-être cela atténuerait-il ses pertes. Si la banque perçoit 3 % sur le prêt et vend à découvert une obligation à 2 %, elle gagne 1 %. Cela semble bon, mais quelle durée choisir ? Supposons que vous soyez trader chargé de couvrir le portefeuille immobilier. Vous pensez peut-être qu’un prêt de 30 ans requiert une vente à découvert d’une obligation de 30 ans. Erreur. Car l’emprunteur peut rembourser plus tôt !

Si les taux baissent, l’emprunteur refinancera. Il contractera un nouveau prêt à taux plus bas et remboursera l’ancien. Soudainement, votre actif de 30 ans disparaît, et vous restez avec une position courte sur une obligation de 30 ans. Vous ne pouvez plus compenser vos paiements avec les revenus du remboursement. Bref, vous êtes coincé.

Si les taux montent, l’emprunteur ne refinancera pas et gardera son prêt bon marché. Mais si vous n’avez pas couvert assez long, vous aurez des problèmes. Une fois l’obligation arrivée à échéance, vous devez rembourser le capital. Vous devrez alors utiliser des dépôts pour financer le prêt encore actif. Or, les taux étant plus élevés, le coût des dépôts dépasse celui du prêt.

En tant que banque, la durée de votre prêt immobilier varie avec les taux. Vos anticipations futures sur les taux détermineront la durée de votre couverture.

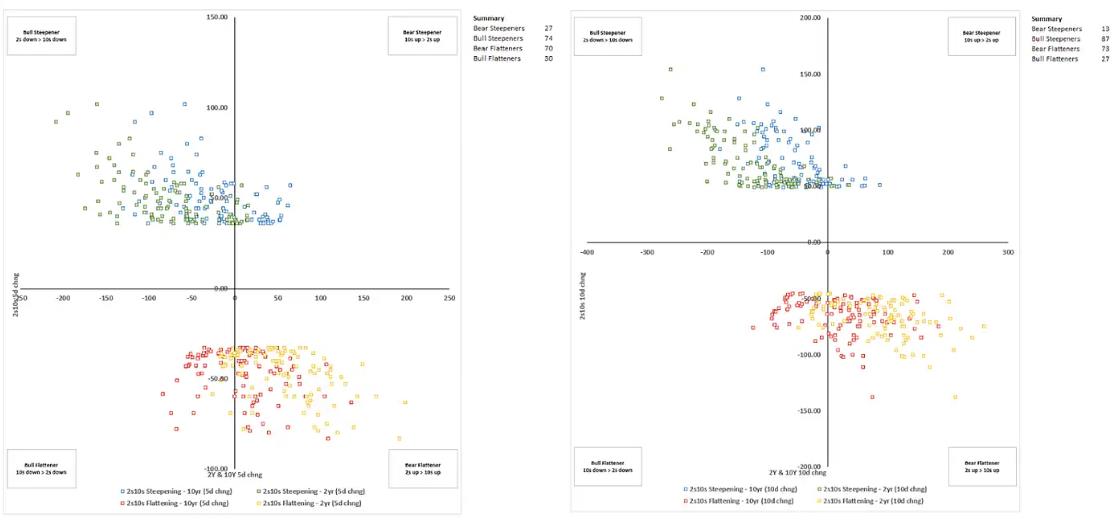

Observez le quadrant supérieur droit — ils représentent des hausses de taux en marché baissier. Très rares. Cela fait sens, car auparavant, la Fed relevait les taux, provoquait une récession ou une crise, puis abaissait les taux.

Les départements trading des banques utilisent ces données historiques pour modéliser leurs anticipations de trajectoire des taux et couvrir en conséquence. Le régime actuel n’est pas inclus dans ces modèles, donc les banques et autres intermédiaires financiers liés aux taux ou aux obligations ne sont pas correctement couverts. Avec la hausse des taux en marché baissier, la durée des obligations détenues sur les bilans bancaires s’allonge. Comme les pertes obligataires croissent exponentiellement avec la hausse des taux, on parle de « concavité négative ». Les départements trading subissent d’énormes pertes car leur couverture est trop courte en durée.

Alors, quelle est la solution ? En réponse à la hausse des taux, les traders doivent vendre à découvert davantage d’obligations longues. À ce stade, les banques peuvent entrer dans une spirale mortelle de concavité négative.

Voici la spirale mortelle de concavité négative dans un département trading bancaire :

1. Aggravation de la hausse des taux en marché baissier.

2. Augmentation de la durée du portefeuille trading.

3. Comme la banque est maintenant nette vendeuse à découvert en durée, les pertes totales du portefeuille obligataire augmentent.

4. Les traders augmentent leurs positions courtes pour couvrir la durée, ce qui fait monter encore les rendements.

5. La durée du département trading augmente.

6. Répétez les étapes 2 à 4.

J’ai utilisé un exemple simple avec un prêt immobilier couvert par des obligations d’État, sachant que la couverture réelle n’est pas exactement ainsi, mais cela donne une bonne intuition au lecteur.

Nous ne devons pas oublier le vrai problème ici : pendant et après la crise financière mondiale de 2008, la Fed et d’autres banques centrales ont ramené les taux à zéro ou près de zéro, imprimant de l’argent pour acheter des obligations et contenir les rendements. Résultat simple pour les caisses de retraite et compagnies d’assurance : elles doivent générer des rendements suffisants sur leurs milliers de milliards de capitaux pour honorer les prestations futures. Pourquoi ? Parce qu’une génération de retraités (ou sur le point de l’être) aura probablement besoin de soins médicaux financés par ces institutions. Le coût des soins et de la vie ne croît pas à 0 %. Ces institutions doivent donc trouver un moyen d’augmenter leurs rendements pour tenir leurs promesses financières au baby-boom.

Les départements de produits dérivés à revenu fixe des grandes banques d’investissement sont la principale source de rendement pour ces caisses. Ils vendent volontiers à leurs clients des produits offrant des rendements plus élevés. Ironie : après avoir imprimé de l’argent pour sauver le système financier de ses propres erreurs, ils profitent ensuite en vendant des produits à ceux-là mêmes que ces politiques ont blessés. Mais comment ces produits offrent-ils des rendements supérieurs aux obligations d’État ou d’entreprise ? Grâce à des options intégrées. Le client vend une option de taux et reçoit une prime, qui s’ajoute au rendement. Le produit le plus courant est la note structurée ajustable.

Pour donner aux initiés une information complète et précise, je dois citer mon ancien gestionnaire de volatilité David Dredge :

En termes techniques, les banques structurantes finissent par détenir une série de swaps dits bermudéens, qu’elles couvrent selon les probabilités futures aléatoires de la durée des obligations, c’est-à-dire la probabilité des dates de rappel. Quand les taux montent, la probabilité de rappel dans les années suivantes diminue, elles ajustent leur « position de couverture », ce qui conduit à vendre des swaps ordinaires de durée plus longue.

Revenons à ce qui se passe sur le marché des swaps. Ma question suivante à Dredge : « Donc, pour simplifier, quand les dealers vivent le moment “oh merde, mon modèle bug”, courent-ils tous vendre un grec sur le marché au comptant, ce qui entraîne une vente massive d’obligations longues ? »

Dredge répond : « À mesure que la hausse des taux en marché baissier s’intensifie, les dealers ont vendu trop de swaps de jambe de paiement en queue, ils découvriront qu’ils ont trop vendu la volatilité implicite en queue, et vendu des obligations longues (techniquement, vendu des swaps, peu importe). »

Sous leurs profits records, les grandes banques mondiales « trop grosses pour faire faillite » cachent une bombe à retardement. Je parle de banques comme JPMorgan, Goldman Sachs, BNP Paribas, Nomura. Elles ont vendu des dizaines de milliers de milliards de dollars de ces produits à des caisses de retraite et assurances désespérées, et vont maintenant subir des pertes plus grandes que celles de Three Arrows Capital. Pour couvrir et stopper les pertes, ces banques doivent toutes trader de la même manière. Plus elles couvrent, plus elles perdent. Tout cela à cause de la hausse des taux en marché baissier, directement causée par les politiques de la Fed et des banques centrales mondiales. Voilà le « serpent humain » du système financier traditionnel.

L’ampleur du problème est partiellement invisible pour les régulateurs bancaires mondiaux. Ces produits sont négociés hors marché, bilatéralement. Les banques doivent en rapporter certains, pas d’autres. Banques et clients font tout légalement pour masquer les risques. Les banques veulent de plus gros bonus en prenant plus de risques, basés sur les profits comptables. Les clients ne veulent pas admettre leur insolvabilité. C’est un bourbier sale plein d’ignorance volontaire. Personne ne sait à quel pourcentage de taux chacun fera faillite, ni l’ampleur des pertes. Mais rassurez-vous, citoyens du monde : quand le système frôlera l’effondrement, votre banque centrale imprimera la monnaie nécessaire pour sauver ce sale système financier fiduciaire.

Nous savons que quelque chose d’anormal se produit, car la volatilité obligataire mesurée par l’indice MOVE monte en même temps que les rendements. Cela me dit que la vente déclenche exponentiellement plus de vente. C’est ce qui cause l’augmentation de la volatilité. Puis, soudainement, le marché explose, et le « cadavre » d’une institution financière traditionnelle systémiquement importante refait surface.

Indice MOVE (blanc), écart de rendement 2 ans - 10 ans (jaune)

Ils semblent fortement corrélés.

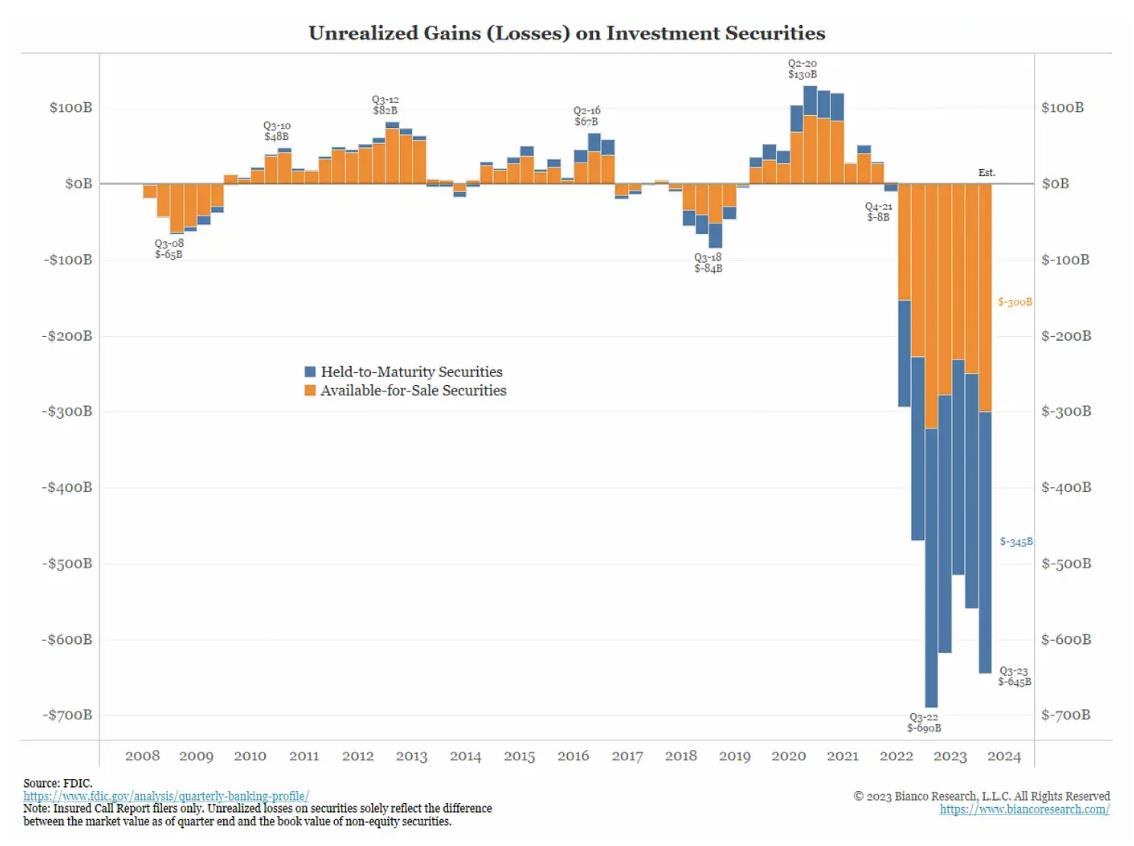

La Fed le sait, c’est pourquoi elle essaie par tous les moyens de temporiser, affirmant que ses politiques ont des retards, donc elle doit s’arrêter pour « étudier les effets ». Monsieur Powell, combien de temps allez-vous attendre ? La vraie raison de leur pause est que, bien que les hausses de taux puissent freiner la hausse en marché baissier, si la Fed continue, les banques régionales américaines perdront à nouveau. Rappelez-vous : les déposants préfèrent placer leur argent à la Fed à 5,5 % ou plus plutôt que de garder leurs dépôts à taux bas, au risque de voir leur banque faire faillite. Ces banques régionales sont mal en point, mais contrairement aux coups de burin dus aux hausses successives de la Fed, les dommages causés par la hausse en marché baissier sont lents et rythmés. Sans oublier : le système bancaire américain fait face à près de 700 milliards de dollars de pertes non réalisées sur obligations d’État. À mesure que les prix des obligations longues continuent de baisser, ces pertes s’accéléreront.

Dès que quelques autres banques régionales feront faillite, la Fed et les États-Unis prendront des mesures pour sauver massivement ces banques. Les autorités l’ont montré plus tôt cette année avec Silicon Valley Bank, First Republic, etc. Mais le marché ne croit pas encore que l’intégralité du bilan du système bancaire américain est garantie par le gouvernement. Et si le marché, surtout le marché obligataire, adoptait cette vision, les anticipations d’inflation exploseraient, et les prix des obligations longues chuteraient davantage.

Ce texte expliquant ce qu’est une hausse des taux en marché baissier et son impact sur les banques vise à vous montrer pourquoi les taux longs montent rapidement de manière auto-réactive. Il expose aussi un autre problème pour la Fed et le Trésor américain.

Réflexe conditionné

Revenons au conflit Hamas-Israël. Après l’attaque initiale du Hamas contre les civils et soldats israéliens le 7 octobre, lorsque les marchés ont ouvert lundi, les obligations américaines ont grimpé, les rendements ont baissé, l’or a légèrement baissé, le pétrole a légèrement monté. Les commentateurs ont dit que les investisseurs cherchaient l’actif refuge ultime : l’obligation américaine, l’actif le plus pur de l’hégémonie américaine. Les États-Unis sont forts, les États-Unis sont justes, les États-Unis sont le havre pour le capital quand on a peur. Ouah !

Est-ce logique ?

À première vue, la réaction molle du pétrole suggère que le marché ne pense pas que le conflit s’étendra au Moyen-Orient. Le Hezbollah garde son calme à la frontière nord du Liban, l’Iran fait des déclarations dures, mais semble ne pas intervenir directement. Le président américain Biden et son gouvernement tentent d’apaiser les tensions. Ils n’ont pas accusé l’Iran, qu’ils critiquent habituellement, bien que certains sénateurs américains aient aussitôt appelé à frapper l’Iran. Le marché met beaucoup d’espoir là-dedans.

Le prix du pétrole pourrait lentement monter si le prince héritier saoudien Mohammed ben Salmane (MBS) poursuit sa baisse de production. On disait que MBS augmenterait la production après la normalisation des relations entre l’Arabie saoudite et Israël. Mais ce rapprochement est mis en suspens, car MBS doit se ranger aux côtés de ses frères arabes et musulmans. Plus important encore, les jeunes Saoudiens soutiennent massivement la Palestine. MBS n’a d’autre choix que de soutenir pleinement la Palestine.

Le marché, de nouveau confiant, achète massivement des obligations américaines (surtout longues). La courbe des taux entre court et long devient plus négativement inclinée par la suite, ce qui le montre clairement.

Mais au fil des événements, il devient clair qu’Israël ne passera pas la nuit tranquillement.

Au contraire, le Premier ministre israélien « Bibi » Netanyahou a annoncé que Tsahal riposterait violemment au Hamas. Il a autorisé Tsahal à agir fermement pour anéantir le Hamas, affirmant que leurs actions marqueraient des générations. Bibi joue la carte forte.

Chaque terroriste du Hamas est mort

– Bibi The Strong

Tout cela est bien beau, mais Israël est entouré de pays arabes et perses qui pensent que les Palestiniens souffrent sous un État d’apartheid. Si Israël riposte trop violemment, ces pays arabes devront réagir, craignant que leurs populations ne les poussent à protéger leurs coreligionnaires ethniques, provoquant des troubles internes. De plus, une crise des réfugiés due à l’exode palestinien vers les pays voisins poserait problème. Précisément, de nombreux autres pays arabes ne veulent pas que l’idéologie du Hamas menace leur pouvoir, c’est pourquoi ils préfèrent le voir rester en Israël. La plus grande question est : l’Iran et ses agents, comme le Hezbollah, entreront-ils en conflit ouvert avec Israël ?

Si l’Iran intervient, cela veut-il dire que les États-Unis entrent aussi ? La politique étrangère agressive d’Israël repose sur le soutien inébranlable des États-Unis. Et la Russie ? Si son allié Iran affronte les États-Unis, interviendra-t-elle via des mandataires ? Si la Russie intervient, comment la Chine réagira-t-elle ?

Beaucoup de questions, aucune réponse simple. Et les obligations américaines ?

Les États-Unis ont dépensé 8 000 milliards de dollars en Afghanistan, après 20 ans de combat, pour finir humiliés, dans une guerre de cache-cache contre des paysans pauvres.

Biden a répété que les États-Unis soutiendraient Israël, mais à mesure que le coût de la guerre augmente, le marché obligataire américain recommence à baisser. La courbe des taux reprend sa tendance haussière en marché baissier. Rien de particulier ne se produit, puis l’hôpital principal de Gaza est bombardé.

Le dilemme de la paix américaine

Comme vous le savez, je suis cynique. J’ai souvent dit que la chose la plus importante en politique est la réélection.

Le Premier ministre israélien Netanyahou est actuellement jugé pour corruption, fraude et abus de confiance. Le procès est en cours. Pour un homme politique acculé, la meilleure issue est une guerre, où des civils apeurés soutiendront leur dirigeant à tout prix.

L’attaque du Hamas est terrible pour les morts et otages, mais elle redore politiquement l’image de Bibi. Il doit donc réagir le plus vigoureusement possible, rassurant les citoyens israéliens — et peut-être ceux qui décideront de sa culpabilité — qu’il garantira leur sécurité, donc qu’il est l’homme de la situation (c’est-à-dire, anéantir le Hamas et son idéologie).

La réaction agressive d’Israël a réduit de vastes zones de Gaza en ruines, tuant des milliers de civils palestiniens — ce qui pose problème à l’élite dirigeante de la paix américaine. Le monde entier regarde Biden et se demande : les États-Unis vont-ils tolérer cela et le soutenir économiquement ?

Les États-Unis peuvent soutenir Israël, mais risquent d’être entraînés dans une guerre avec l’Iran et d’autres pays du Moyen-Orient. Pour une raison ou une autre, l’Iran a fixé sa ligne rouge : l’invasion terrestre de Gaza par Tsahal. C’est le point critique.

Israël a rendu inopérants les aéroports de Damas et Alep par des raids aériens. La Syrie est un État satellite russe. La Russie était alliée d’Israël, mais s’éloigne maintenant. Que fera la Russie si les États-Unis fournissent des bombes détruisant un allié russe ? Cette réaction oblige-t-elle les États-Unis à intervenir militairement ailleurs ?

Ce ne sont que deux exemples. À mesure qu’Israël continue ses raids aériens dans certaines régions du Moyen-Orient, je pense qu’il y en aura d’autres, ramenant la région « à l’époque de l’Ancien Testament ».

Biden pourrait contrôler cela en disant à Israël que son soutien est limité. Menace : si Israël continue, les États-Unis cesseront de financer. Voyant cela, d’autres alliés pourraient remettre en question l’intérêt de suivre les conseils américains. Car de nombreux gouvernements ont marginalisé des minorités réclamant plus de droits politiques ou économiques. Ces groupes sont parfois réprimés par la force. Ces actions pourraient embarrasser les États-Unis, qui se présentent comme défenseurs des droits de l’homme. Sans soutien américain, coexister avec des voisins hostiles deviendrait plus difficile pour beaucoup d’alliés.

L’élite américaine n’a pas de sortie honorable. Quelle que soit sa position sur Israël, l’empire en sort affaibli. Soit il dépense des milliers de milliards pour aider Israël à combattre ses ennemis du Moyen-Orient, soit ses alliés commencent à s’éloigner s’il est critiqué pour ses actions internes.

Le Hamas a provoqué un conflit, et maintenant l’empire doit choisir. Pour un empire déjà en déclin, il n’y a plus de bons choix. Qui sème le vent récolte la tempête.

Voyons maintenant quelle voie « l’Amérique impériale » a choisie.

Retour à la situation au Moyen-Orient

L’opération militaire israélienne a eu un effet très négatif sur ses relations avec ses voisins arabes, au point que Biden a tenté de rencontrer plusieurs de leurs dirigeants, mais ils ont tous annulé au dernier moment. Finalement, Biden s’est simplement posé en Israël, confirmant que les États-Unis soutiendront Israël quoi qu’il arrive. Je pense qu’une visioconférence aurait suffi, économisant des millions de dollars en frais de voyage, allégeant le far

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News