Analyse détaillée de la carte cryptographique mondiale de l'industrie bancaire : rédemption ou précipice ?

TechFlow SélectionTechFlow Sélection

Analyse détaillée de la carte cryptographique mondiale de l'industrie bancaire : rédemption ou précipice ?

À compter d'octobre 2023, plus de 70 banques dans le monde participaient à l'exploration des activités liées aux cryptomonnaies.

Auteur : Institut de recherche OKLink

Introduction

Dans un contexte de ralentissement économique mondial et de fragmentation des structures économiques, le secteur bancaire fait face à de nouveaux défis. Le coût élevé des dépôts, les taux d'intérêt bas imposés par la politique monétaire, ainsi qu'un potentiel limité pour les prêts, sapent progressivement la capacité des banques à générer des marges d'intérêt nettes solides, sur lesquelles elles comptaient traditionnellement. À l'avenir, les banques accorderont donc une priorité croissante aux activités génératrices de revenus non liés aux intérêts afin de compenser le déficit attendu en matière de revenus d'intérêts nets.

Les innovations technologiques portées par les actifs cryptographiques deviennent un domaine clé d'attention pour le secteur bancaire mondial. Bien que les actifs numériques présentent encore certaines lacunes par rapport aux actifs financiers traditionnels, le marché des cryptomonnaies connaît une croissance accélérée, alimentée par une demande croissante de la part des clients institutionnels et par une amélioration progressive du cadre réglementaire. Ce dynamisme ouvre la voie à de nouvelles opportunités commerciales pour les banques.

Selon une estimation incomplète de l'Institut de recherche OKLink, plus de 70 banques dans le monde ont déjà entamé une exploration des activités liées aux cryptomonnaies d'ici octobre 2023. Ces deux dernières années, un nombre croissant d'établissements bancaires majeurs s'engagent de manière plus active et approfondie dans le marché crypto, servant ainsi de pont essentiel entre le monde financier traditionnel et l'univers des cryptomonnaies.

Quelle est aujourd'hui la carte mondiale de l’implantation bancaire dans le secteur des cryptomonnaies ? Par quels canaux les banques peuvent-elles pénétrer ce marché ? Comment faire face aux risques et défis posés par les actifs numériques ?

À travers l'analyse des stratégies déployées par plus de 70 banques, l'Institut de recherche OKLink vous propose d'en explorer les contours.

TL; DR

-

L'intérêt croissant des investisseurs institutionnels constitue la raison directe poussant les banques et autres institutions financières à prendre au sérieux les actifs cryptographiques.

-

Au mois d'octobre 2023, plus de 70 banques à travers le monde explorent le marché des actifs numériques selon différentes approches, dont plus de 70 % situées en Europe et en Amérique du Nord. Les banques d'Asie et du Moyen-Orient gagnent également en compétitivité dans ce domaine.

-

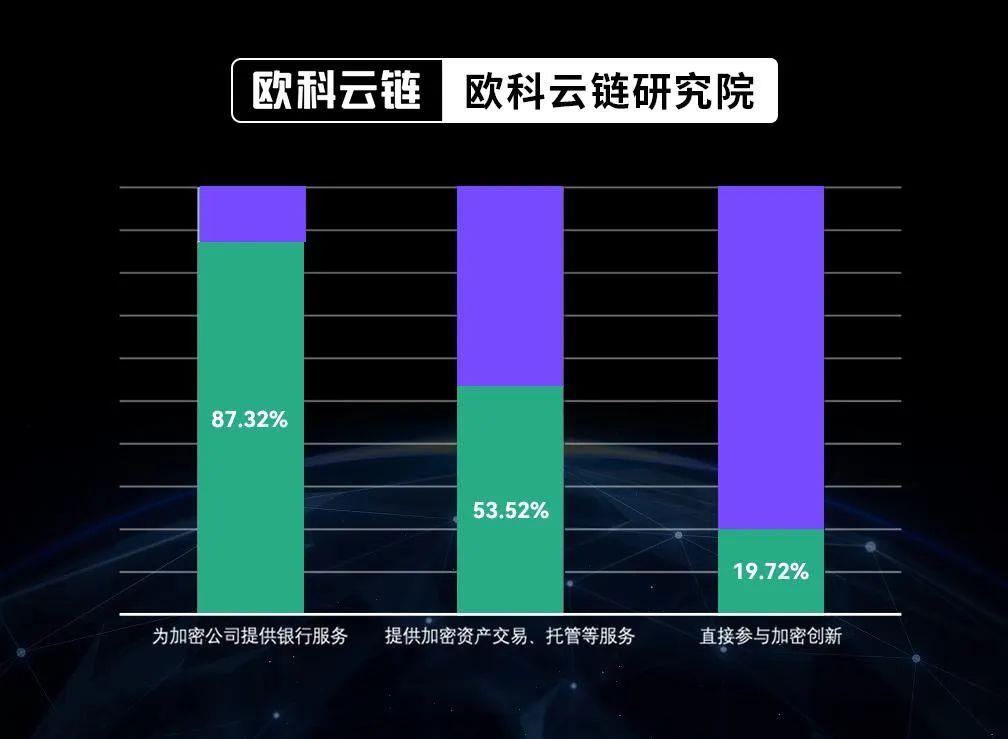

La prestation de services bancaires aux entreprises du secteur crypto constitue actuellement la stratégie la plus courante et la plus fondamentale adoptée par les banques — parmi les plus de 70 banques étudiées, 87,32 % fournissent actuellement des services bancaires aux entreprises cryptos.

-

Les services de custody d'actifs numériques deviennent un enjeu stratégique majeur pour les banques souhaitant s'implanter sur le marché crypto — selon l'Institut de recherche OKLink, plus de 40 % des banques explorant ce secteur proposent déjà ou prévoient de lancer des services de custody d'actifs cryptographiques.

-

La collaboration entre les banques et les entreprises tierces pour développer des activités cryptos et attirer de nouveaux clients deviendra la norme. Près de 70 % des offres de custody d'actifs numériques proposées par les banques résultent actuellement de partenariats avec des sociétés spécialisées en custody natif crypto ou d'autres fintechs.

-

Les grands groupes bancaires cherchent à participer plus profondément aux innovations crypto via des stablecoins de paiement, des dépôts tokenisés, ainsi que des projets pilotes autour de la finance décentralisée (DeFi) destinés aux institutions.

-

Parmi les 20 plus grandes banques mondiales selon le classement de The Banker, au moins 9 d'entre elles ont déjà entamé ou prévoient une stratégie dans le domaine des actifs numériques. De nombreuses autres banques attendent davantage d'adoptions officielles par les gouvernements et institutions principales comme signal pour développer ou élargir leurs activités crypto.

-

L'amélioration des capacités de traitement des données blockchain et l'intégration des données hors chaîne (off-chain) sont des facteurs clés déterminant le succès et la limite de développement des activités crypto des banques.

-

Sur la base d'une intégration efficace des données, combinant les technologies traditionnelles de conformité et les solutions d'analyse blockchain fournies par des prestataires spécialisés, les banques peuvent mettre en œuvre des solutions technologiques plus performantes pour surveiller et tracer les transactions d'actifs numériques, renforçant ainsi la sécurité et la conformité de leurs activités crypto, protégeant les investisseurs et gagnant la confiance des clients.

1. La carte mondiale des banques dans le secteur crypto

Les actifs numériques passent progressivement du statut de phénomène marginal au cœur du système financier mondial. Bien que leur capitalisation boursière reste modeste comparée à celle des actifs traditionnels, le moment semble propice pour explorer ces nouvelles activités. Plusieurs facteurs stimulent cette adoption croissante par les institutions : clarifications réglementaires, maturation de l'écosystème économique centré sur les cryptomonnaies, et surtout l'intérêt croissant des investisseurs institutionnels.

L'essor de l’intérêt des investisseurs institutionnels est le moteur principal qui pousse les banques et autres institutions financières à considérer sérieusement les actifs cryptographiques. Grâce à leurs avantages en termes de facilité de transaction et de transparence, les actifs numériques gagnent en popularité auprès des investisseurs individuels comme institutionnels. Ils sont perçus comme capables de résoudre certains des problèmes les plus complexes du système financier actuel, permettant d’atteindre des niveaux sans précédent en matière d’ouverture, de confiance et d’inclusion financière. Selon une enquête menée par Laser Digital, la branche de capital-risque crypto de Nomura Securities, couvrant plus de 300 investisseurs institutionnels répartis dans 21 pays, 96 % des répondants reconnaissent la valeur des actifs cryptographiques et considèrent les actifs numériques comme une composante clé de la diversification de leurs investissements, au même titre que les obligations, la trésorerie, les actions ou les matières premières.

Toutefois, en raison des contraintes réglementaires, de questions de conformité et d'autres risques, le nombre de banques participant directement au marché crypto reste encore limité. Depuis la faillite des banques Silvergate et Signature, certaines banques auparavant favorables aux cryptomonnaies se sont retirées du marché sous la pression combinée de la volatilité du marché et d’un durcissement réglementaire.

Malgré cela, en tant que principaux canaux d’entrée et sortie de liquidités et vecteurs clés de l’adoption institutionnelle, les initiatives bancaires dans le secteur crypto continuent d’attirer une attention soutenue. Selon une estimation incomplète de l'Institut de recherche OKLink, plus de 70 banques à travers le monde ont entamé une exploration du marché des actifs numériques selon différentes approches d’ici octobre 2023.

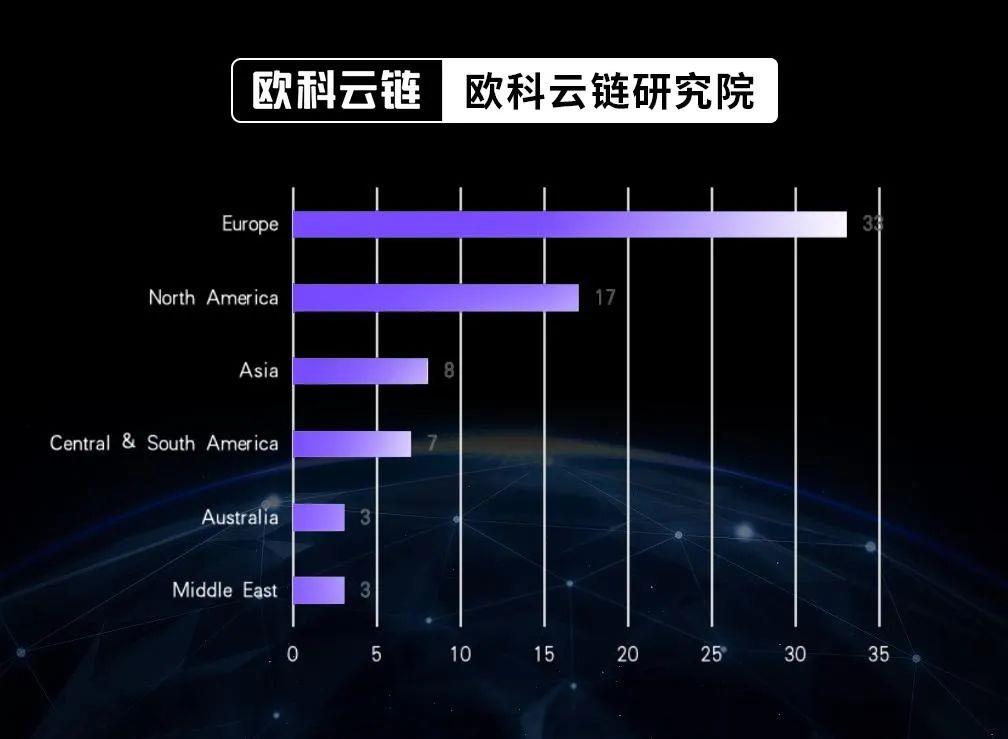

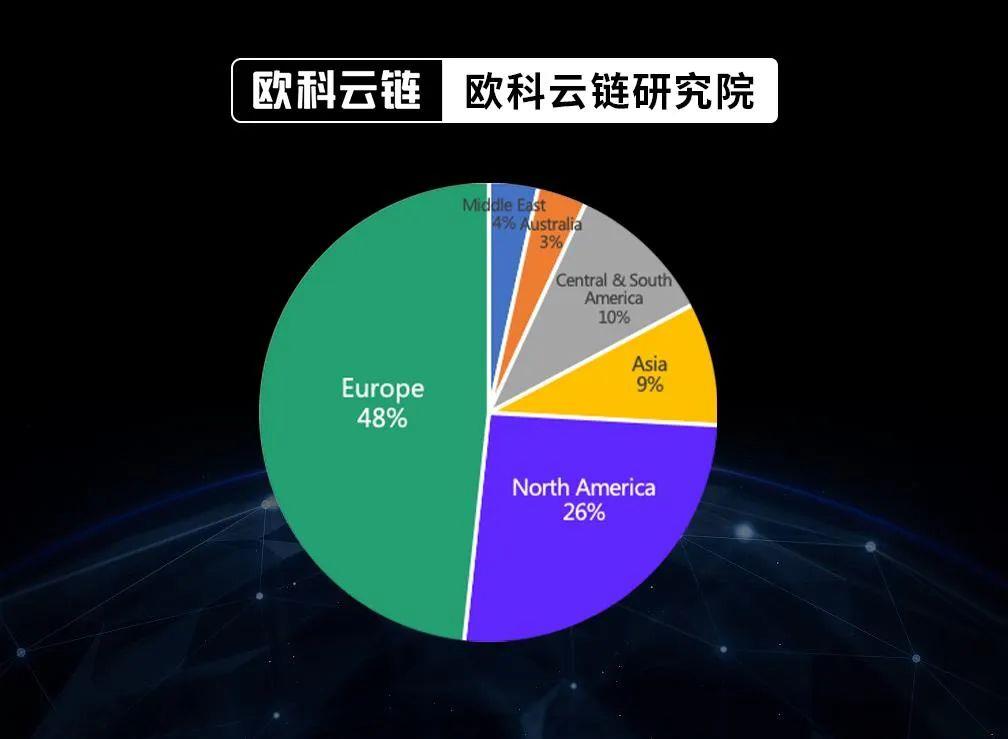

D’après notre analyse, plus de 70 % des banques impliquées ou en phase d’exploration du marché crypto sont concentrées en Europe et en Amérique du Nord. Plus précisément :

(1) Avec l’entrée en vigueur du règlement MiCA, l’avance européenne dans le domaine des actifs numériques continue de se renforcer. En effet, MiCA instaure un cadre réglementaire cohérent pour le marché européen des cryptomonnaies, encourageant davantage de banques et institutions financières à innover dans ce secteur et facilitant l’accueil d’entreprises crypto venues d’autres régions.

(2) En dépit de la présence de plusieurs banques favorables aux cryptomonnaies, le Royaume-Uni est devenu un territoire difficile d'accès pour les entreprises du secteur. En raison de son écart par rapport à la législation européenne et de sa vigilance accrue face aux risques crypto, il est désormais très compliqué pour une entreprise crypto d’y obtenir des services bancaires. Les rares banques encore engagées exigent des documents et informations beaucoup plus détaillés.

(3) Les États-Unis occupent toujours une place importante sur la scène mondiale des cryptomonnaies, mais le secteur bancaire américain n’est plus en tête. Suite aux faillites de Silvergate et de Signature, la Réserve fédérale, la FDIC et l’Office du contrôleur de la monnaie ont mis en garde les banques contre les risques liés aux actifs crypto. Des établissements comme Metropolitan Commercial Bank ou BankProv ont choisi de se retirer ou d’abandonner progressivement leurs activités crypto en raison des risques réglementaires et de marché.

(4) Les banques d’Asie et du Moyen-Orient gagnent en compétitivité dans le domaine des actifs numériques. Bien que leur nombre absolu soit encore modeste, l’intérêt croissant pour les cryptomonnaies et la technologie blockchain dans ces régions pousse un nombre croissant de banques à observer attentivement ce secteur et à envisager d’y entrer.

Répartition géographique des banques impliquées dans les actifs numériques

2. Stratégies d’entrée des banques sur le marché crypto

L’analyse des stratégies de plus de 70 banques révèle trois principales voies d’entrée directe sur le marché crypto :

(1) Fournir aux entreprises crypto des services bancaires traditionnels ;

(2) Offrir aux clients des services liés aux actifs numériques tels que le trading et le custody ;

(3) Participer directement à l’innovation liée aux actifs crypto.

(Note : Cette analyse ne prend pas en compte les participations par investissement ou prise de participation actionnariale.)

Voies d’entrée des banques sur le marché crypto

(1) La fourniture de services bancaires aux entreprises crypto est actuellement la méthode la plus courante et la plus fondamentale adoptée par les banques. Parmi les plus de 70 banques étudiées, 87,32 % fournissent actuellement ces services, dont près de la moitié situées en Europe. Outre des géants comme JPMorgan, Citibank ou BNY Mellon, la majorité des banques américaines de taille moyenne ou petite interviennent sur le marché crypto en fournissant des services bancaires de base aux entreprises du secteur.

Néanmoins, à l’échelle mondiale, les entreprises crypto rencontrent encore des difficultés pour accéder aux services bancaires traditionnels. En dehors des contraintes réglementaires, les banques doivent appliquer strictement les politiques AML (anti-blanchiment), KYC (connaître son client) et CTF (lutte contre le financement du terrorisme). Tous les clients doivent faire l’objet d’une diligence complète garantissant qu’aucune sanction financière n’est violée. Malgré les progrès vers la conformité du secteur crypto, des lacunes persistent dans ces domaines. Ajoutés à la volatilité intrinsèque des actifs numériques et aux risques de sécurité, ces facteurs obligent les banques à consacrer d’importantes ressources humaines et financières à la gestion complexe et encore immature des clients crypto.

Répartition géographique des banques fournissant des services aux entreprises crypto

(2) Un nombre croissant de banques pénètrent le marché crypto en proposant des services financiers directement liés aux actifs numériques, tels que le trading et le custody — dans notre échantillon, 53,52 % des banques ont déjà lancé ou prévoient de lancer de tels services.

Pour les banques souhaitant attirer des clients institutionnels intéressés par les cryptomonnaies, le service de custody constitue souvent la première étape vers une implication plus profonde. Bien que les investisseurs particuliers restent importants, un afflux croissant d'institutionnels cherche à stocker et utiliser leurs actifs numériques de manière sécurisée et contrôlée. Les banques traditionnelles disposent d’un avantage naturel ici, grâce à leur expertise éprouvée dans la protection d'autres types d'actifs. Surtout, le custody sert de fondation pour proposer d'autres services financiers comme le trading, le règlement-livraison, les changes, les prêts ou la gestion d'actifs. Selon l'Institut de recherche OKLink, plus de 40 % des banques explorant le marché crypto proposent ou prévoient de proposer des services de custody d'actifs numériques.

Répartition géographique des banques proposant des services financiers liés aux actifs numériques

Les banques peuvent créer des départements internes dédiés à l'innovation pour piloter leurs activités crypto. Cette approche leur permet une compréhension directe du marché, mais peut freiner les innovations disruptives et entraîne des coûts élevés.

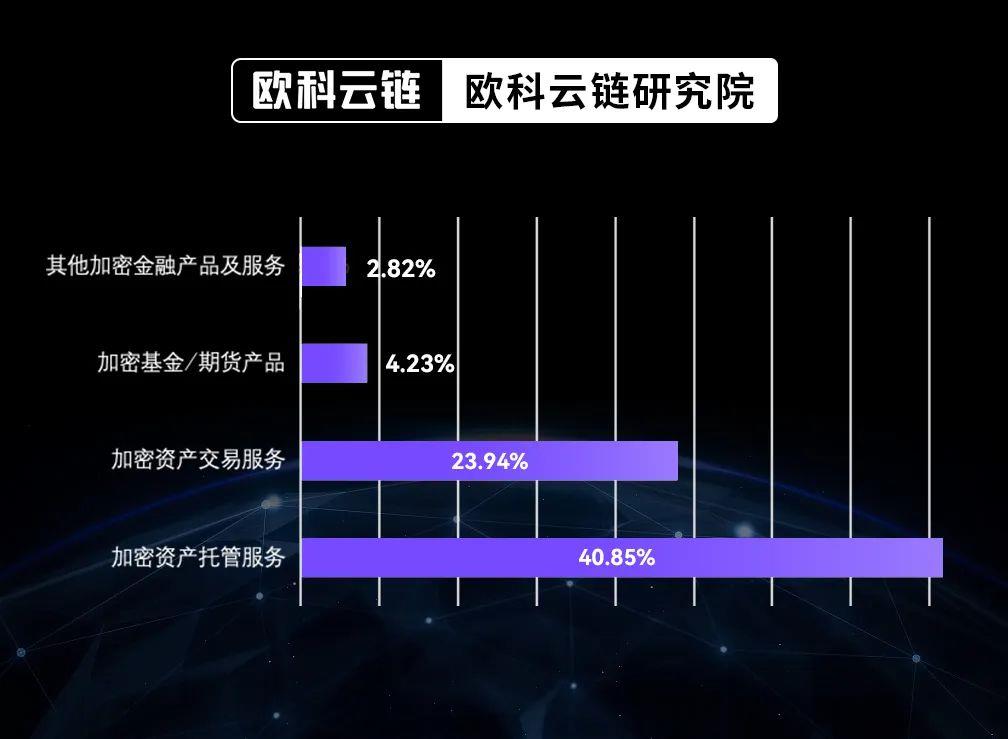

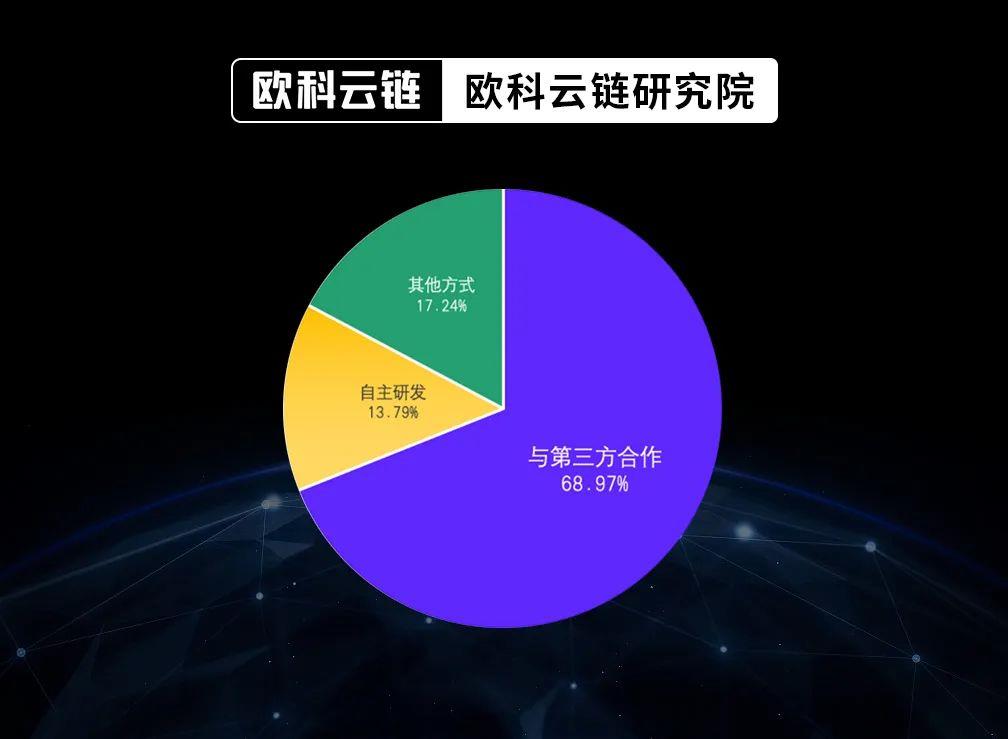

La relation entre les banques et les entreprises technologiques crypto se renforce rapidement. Avec une convergence sectorielle croissante, les partenariats entre banques et entreprises spécialisées en technologie crypto sont devenus monnaie courante — près de 70 % des services de custody bancaires d'actifs numériques sont le fruit de collaborations avec des sociétés natives du custody crypto ou d'autres fintechs. Seules quelques rares banques ont développé ces services entièrement en interne. La coopération avec des entreprises technologiques pour étendre les activités crypto et acquérir de nouveaux clients deviendra probablement la norme à l’avenir.

Méthodes de mise en œuvre des services de custody d'actifs numériques par les banques

(3) McKinsey a souligné dans son « Rapport annuel sur la banque » que, pour contrer la menace des fintechs, les institutions financières traditionnelles choisissent généralement d’intégrer l’innovation via des partenariats ou des équipes internes. Les nouveaux modèles économiques centrés sur les actifs numériques constituent des « espèces nouvelles » pour les banques, mais peu d’établissements y participent directement à ce stade — même parmi les plus de 70 banques engagées dans l’exploration crypto, moins de 20 % sont impliquées directement dans l’innovation. Toutefois, la tendance s’améliore : JPMorgan, Citibank et d'autres grands groupes mènent des explorations approfondies et cherchent à participer plus intensément via des stablecoins de paiement, des dépôts tokenisés ou des projets pilotes institutionnels de DeFi.

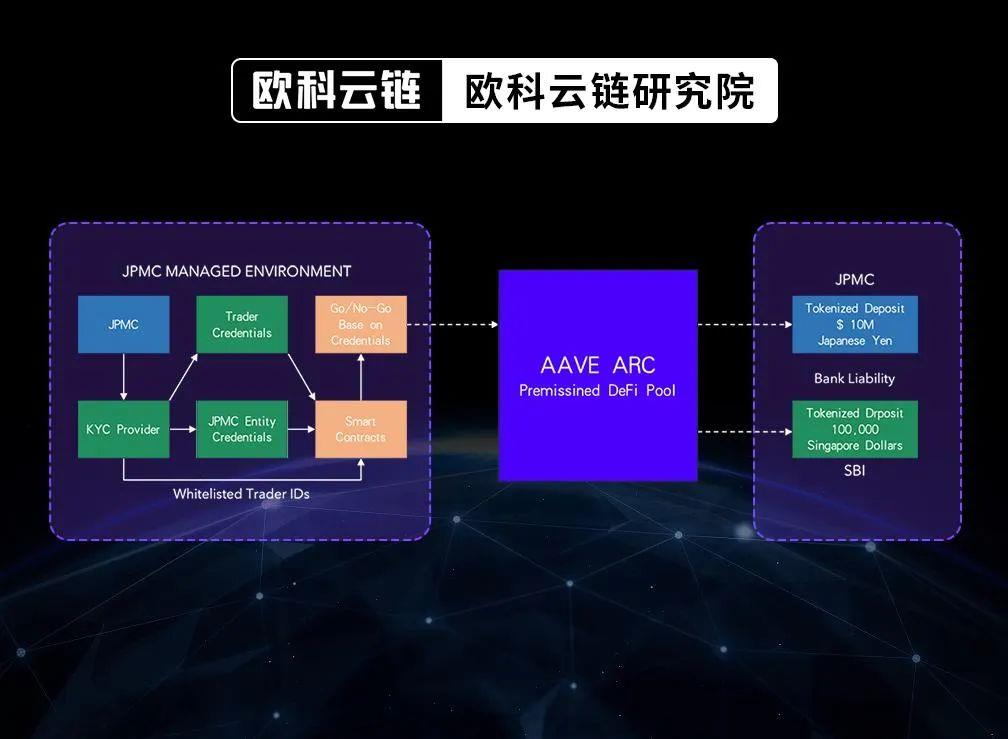

Certaines des institutions financières les plus prestigieuses créent leurs propres plateformes d’échange d’actifs numériques ou systèmes blockchain, ou soutiennent des start-ups crypto indépendantes afin de préserver l’autonomie de leur développement. Toutefois, la plupart des projets restent limités à des essais pilotes menés sous l’égide de gouvernements ou entre institutions, avec peu d’applications concrètes accessibles aux utilisateurs finaux.

Schéma d’un projet pilote de DeFi institutionnel pour les changes chez JPMC

En revenant au présent, d’après le dernier classement mondial des banques publié par le magazine britannique The Banker, au moins 9 des 20 plus grandes banques mondiales ont déjà entamé ou prévoient une stratégie dans le marché crypto.

(Note : 10 des 20 plus grandes banques mondiales en 2023 sont chinoises. Si on les exclut, on peut presque affirmer que toutes les plus grandes banques mondiales ont déjà entamé des explorations ou implantations dans les actifs numériques.)

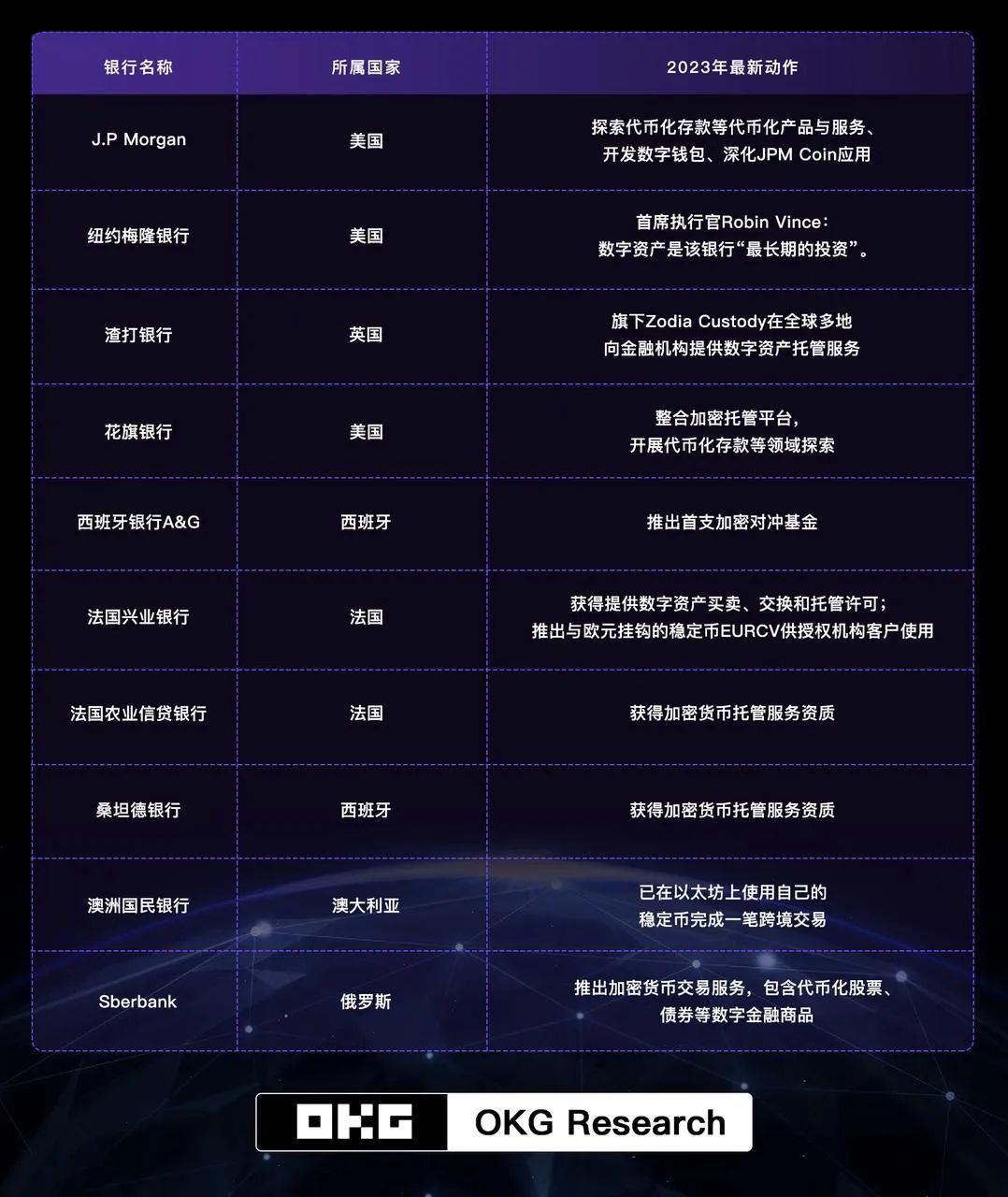

En 2023 seulement, nous avons vu les géants JPMorgan, Citibank, Crédit Agricole, Banco Santander et d'autres actifs sur les marchés blockchain et crypto. JPMorgan se distingue particulièrement, notamment avec son système JPM Coin, qui avait traité plus de 300 milliards de dollars de transactions cumulées d’ici juin 2023, obtenant des résultats positifs dans les règlements interbancaires et les paiements transfrontaliers, tout en participant activement au projet « Project Guardian » de la Monetary Authority of Singapore (MAS) pour explorer l’innovation en matière de DeFi institutionnel et de tokenisation d’actifs.

En analysant la situation globale de 2023, plusieurs tendances se dégagent :

1) Les banques européennes sont devenues les principales actrices de l’exploration des activités crypto ;

2) Malgré un marché baissier, les banques adoptent des approches de plus en plus variées et approfondies pour explorer blockchain et crypto ;

3) Tokenisation d’actifs, custody crypto et paiements transfrontaliers sont les mots-clés dominants des stratégies bancaires en 2023.

Explorations et implantations notables de certaines banques en 2023

3. Accélérer l’intégration des données pour approfondir l’innovation bancaire dans le monde crypto

Avec la montée en puissance de l’adoption mondiale et la maturation des technologies associées, les banques s’immergent de plus en plus dans l’innovation liée aux actifs numériques, transformant ainsi des produits et services clés comme le custody, le courtage, le clearing, le règlement, les paiements ou les crédits. Portés par le secteur bancaire, les actifs numériques s’ouvrent à la masse, avec une croissance exponentielle potentielle en termes de capitalisation et de pénétration utilisateur, permettant une interaction durable avec l’économie réelle.

Chaque banque adapte progressivement sa stratégie en fonction de ses spécificités opérationnelles. Toutefois, le marché crypto étant encore à ses débuts, de nombreux territoires manquent de réglementations précises, obligeant souvent les banques à expérimenter en l’absence de cadres clairs — ce qui augmente leurs coûts de conformité.

L’entrée en vigueur du règlement MiCA dans l’UE, ainsi que l’amélioration progressive des cadres réglementaires à Singapour, Hong Kong et ailleurs, accélère la conformité mondiale des actifs numériques. Pour faire face aux risques liés aux actifs crypto, le Comité de Bâle sur la supervision bancaire, principal organe de régulation mondiale, a finalisé en décembre 2022 son cadre « Traitement prudentiel des risques liés aux actifs cryptographiques », offrant une référence globale pour la gestion des expositions. Récemment, le comité a proposé de nouvelles exigences de divulgation, obligeant les banques à rendre publiques leurs positions en actifs crypto, complétant ainsi le cadre existant. Ces avancées réglementaires redonnent confiance aux banques dans l’exploration du marché crypto.

Par ailleurs, nombre de banques attendent davantage d’adoptions officielles par les gouvernements et institutions majeures comme signal pour développer ou élargir leurs activités crypto. Compte tenu des initiatives gouvernementales à Hong Kong, Singapour et ailleurs, ainsi que de leur intérêt marqué pour les actifs numériques, nous estimons que ce signal attendu deviendra bientôt réalité.

Lorsque ce moment arrivera, pour saisir pleinement les opportunités numériques dans un marché crypto en expansion, les banques devront proposer des produits et services innovants et compétitifs. Toutefois, si le marché continue à croître à ce rythme, les infrastructures bancaires traditionnelles risquent rapidement d’être obsolètes. Les banques doivent dès maintenant construire une nouvelle génération d’infrastructures opérationnelles adaptées à l’innovation crypto, posant ainsi les bases d’une croissance durable et d’une meilleure résilience face aux risques. Cela implique la modernisation des systèmes, processus et technologies bancaires traditionnels pour mieux gérer les actifs clients, mais aussi la mise en œuvre de solutions technologiques permettant l’intégration des données, les audits de sécurité et les rapports de conformité.

Parmi ces enjeux, l’intégration des données blockchain est le plus urgent, bien qu’il soit souvent négligé. Bien que chaque réseau blockchain conserve l’historique complet de toutes les transactions confirmées, l’expansion des cas d’usage rend les données de plus en plus volumineuses, cryptées et fondamentalement différentes des données générées par les systèmes traditionnels, posant des défis majeurs en matière de normalisation et d’utilisation.

L’amélioration des capacités de traitement des données est devenue un axe stratégique pour le secteur bancaire mondial. Disposer de données fiables, accessibles et partagées en temps utile à travers tous les processus métier est désormais essentiel pour fidéliser les clients et conquérir un avantage concurrentiel. Bien que les banques travaillent depuis des années sur leurs capacités data, jamais la pression n’a été aussi forte pour exploiter pleinement ces données afin de mieux comprendre et servir leurs clients. Ces derniers, notamment les institutions, exigent des données en temps réel et montrent une sensibilité accrue aux risques. Ces évolutions poussent les banques à exploiter plus efficacement les données traditionnelles et alternatives, et à nouer de nouveaux partenariats pour offrir des services data de haute qualité.

Pour les banques engagées ou planifiant des activités crypto, l’amélioration des capacités de données blockchain et l’intégration des données on-chain et off-chain sont des facteurs décisifs du succès et de la limite ultime de leurs activités crypto. L’absence de telles capacités affaiblit non seulement la surveillance réglementaire des actifs numériques, mais compromet aussi la confiance avec les clients, en particulier les institutions.

En structurant leur stratégie crypto, les banques doivent renforcer rigoureusement la collecte et l’analyse des données de transactions crypto, en insistant sur l’intégration des données blockchain publiques avec leurs propres données internes, afin de soutenir leurs fonctions clés. Elles doivent créer une vue unifiée et un système de gestion intégré des transactions on-chain et off-chain de leurs clients, vis

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News