Obstacles, banques et ruptures

TechFlow SélectionTechFlow Sélection

Obstacles, banques et ruptures

Comment les développeurs de blockchain ont-ils tenté par le passé de concevoir des solutions pour les institutions.

Auteur : Prathik Desai

Traduction : Block unicorn

J’adore explorer la manière dont les cryptomonnaies transforment les flux de capitaux. Cela donne une impression formidable, mais la réalité est bien plus complexe. Il suffit d’examiner comment les grandes institutions ont déplacé leurs fonds au cours des dix dernières années pour comprendre pourquoi.

Les virements bancaires transatlantiques nécessitent encore un à deux jours. Ils passent par des banques intermédiaires, chaque étape générant des relevés de rapprochement, et les clients doivent payer des frais compris entre 25 et 45 dollars américains. Ce système repose sur une architecture quasi identique à celle des années 1970, à ceci près que les courriels ont remplacé les appels téléphoniques et que le système SWIFT a supplanté les réseaux câblés complexes. Certes, les bases de données fonctionnent plus rapidement. Mais c’est tout. Le temps requis n’a pas diminué en conséquence.

Vous pourriez penser qu’il s’agit d’un problème technique, mais je considère qu’il s’agit davantage d’un problème de coordination.

Les blockchains et les stablecoins existent depuis plus de dix ans. Pourtant, ils n’ont jamais résolu l’ensemble des problèmes d’un seul coup. Certaines blockchains et certains stablecoins offrent la rapidité requise par les institutions, mais sacrifient la « transparence » en rendant toutes les données publiques. D’autres allient rapidité et confidentialité, mais créent des systèmes isolés incapables de communiquer entre eux.

Le problème avec les nouvelles technologies est qu’elles effraient facilement les grandes institutions opérant dans des secteurs fortement réglementés, comme celui de la banque. Pour les inciter à migrer vers ces nouvelles technologies, il faut s’assurer que tous les points douloureux soient résolus à l’avance. Aucun problème ne peut être traité « après la migration ».

Bien qu’il ait fallu du temps, cette situation commence enfin à changer. Ironiquement, les banques se tournent aujourd’hui vers la technologie blockchain afin d’éviter d’être dépassées par les actifs numériques.

Le mois dernier, cinq banques américaines ont lancé conjointement le réseau Cari, dont les actifs totaux dépassent 750 milliards de dollars américains. Ce système convertit les dépôts ordinaires en jetons numériques pouvant être réglés instantanément, fonctionnant 24 heures sur 24 et 7 jours sur 7, et couverts par la Federal Deposit Insurance Corporation (FDIC).

Dans cette analyse approfondie d’aujourd’hui, je vous expliquerai comment les développeurs de blockchain ont tenté par le passé de concevoir des solutions adaptées aux institutions, et en quoi la situation actuelle diffère.

Un manque de réussite

Il y a environ dix ans, des consortiums tels que R3 et Hyperledger ont développé des blockchains privées destinées aux institutions, avec des feuilles de route ambitieuses et des membres prestigieux comme BNP Paribas, Citigroup et Barclays. Bien que ces blockchains fonctionnent correctement et que leurs registres soient mis à jour avec précision, elles restent isolées les unes des autres et incapables d’interagir avec quoi que ce soit en dehors de leur infrastructure fermée.

Ces initiatives ont finalement progressivement disparu. D’autres ont alors emprunté des voies différentes.

Ensuite, les banques ont commencé à expérimenter les blockchains publiques — principalement Ethereum. Cela a immédiatement résolu le problème de la composable. Un registre partagé, neutre et accessible à tous permet aux banques d’interagir au sein de leurs propres écosystèmes. Toutefois, résoudre un problème en crée un autre : sur une chaîne publique, toute personne sachant où chercher peut, à l’aide d’un simple explorateur de blocs, consulter chaque contrepartie, chaque transaction et chaque solde.

Ce dont les banques ont besoin, c’est d’un système unique offrant confidentialité, conformité, rapidité et connectivité.

Quels changements sont intervenus ?

Deux percées sont apparues en 2025 : l’une technique, l’autre liée à la demande.

Commençons par la percée technique. Les preuves à divulgation nulle de connaissance (preuves ZK) attirent aujourd’hui beaucoup d’attention grâce à leurs avantages uniques. Il s’agit d’une méthode cryptographique permettant de prouver la validité d’une transaction sans révéler ses détails.

Bien que cette technologie existe depuis plusieurs années, elle est devenue récemment moins coûteuse et plus rapide. Autrefois, générer ces preuves était extrêmement onéreux, rendant le déploiement commercial du système totalement irréaliste.

Le nombre de transactions traitées par seconde est passé de seulement 400 à au moins 15 000. Le délai nécessaire pour finaliser une transaction est désormais inférieur à une seconde. Tout cela est réalisé tout en garantissant la confidentialité des transactions et des parties concernées. À titre de comparaison, les infrastructures financières traditionnelles mettent au moins une journée à traiter ces mêmes opérations.

Les preuves ZK résolvent également un autre obstacle perçu par les entreprises.

En 2018, une banque évaluant la technologie blockchain devait engager des ingénieurs pour construire une blockchain à partir de zéro, comprendre comment générer des preuves, faire fonctionner ses propres serveurs, puis vérifier si tout cela se traduirait par un avantage commercial. Or, à l’époque, elle ne savait même pas si le système était viable.

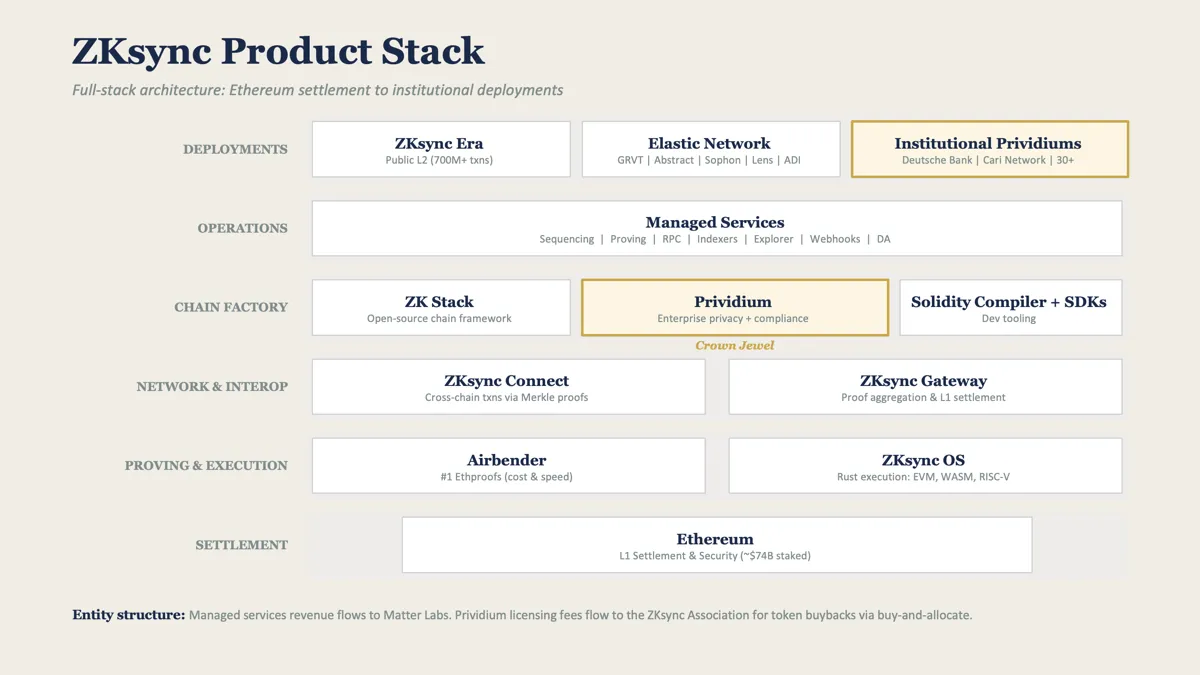

ZKsync, une plateforme de mise à l’échelle d’Ethereum développée par Matter Labs, résout ce problème en proposant aux entreprises un service blockchain équivalent à AWS. Son portefeuille de produits institutionnels (incluant Prividium, Connect, Gateway, etc.) fournit le déploiement de chaînes, le traitement des transactions, la génération de preuves, des outils de conformité (vérifications KYC, contrôle d’accès basé sur les rôles, gestion des connexions) ainsi que la connectivité avec d’autres blockchains.

Cette pile technologique permet aux entreprises de personnaliser leurs configurations et de lancer rapidement des déploiements. On peut la considérer comme l’achat d’un service « blockchain en tant que service » (BaaS).

ZKsync n’est pas la seule entreprise à proposer de telles solutions. Le Canton Network, soutenu par Goldman Sachs, DTCC, Citadel et BlackRock, adopte une approche différente. Il n’utilise pas de preuves à divulgation nulle de connaissance, mais un modèle autorisé, dans lequel des validateurs agréés coordonnent des transactions privées entre des contreparties connues.

Tous deux construisent la couche de connectivité dont les institutions ont besoin. Toutefois, ils divergent sur la question de savoir si la confiance doit être établie via des preuves cryptographiques ou via une gouvernance contractuelle entre des participants connus.

À mon avis, la différence entre les modèles autorisés et non autorisés est aujourd’hui presque imperceptible. Tous deux visent à résoudre le même problème pour les institutions. En fait, les partenaires institutionnels de Canton sont même plus prestigieux que ceux de ZKsync.

Néanmoins, certaines caractéristiques spécifiques de ZKsync pourraient inciter les institutions à l’adopter. Le réseau autorisé de Canton fonctionne correctement tant que les interactions et les flux de fonds se produisent entre des participants connus, au sein de juridictions familières. Mais lorsque les entreprises souhaitent étendre leurs activités à d’autres juridictions et effectuer des transactions avec des participants situés en dehors du périmètre fermé de Canton, ZKsync leur permet d’atteindre une composable transjuridictionnelle.

C’est précisément cette percée technologique qui pousse les banques à adopter la technologie blockchain.

Mais pourquoi les banques abandonneraient-elles des systèmes éprouvés depuis longtemps, même s’ils sont lents ? Uniquement parce qu’une alternative moins coûteuse et plus rapide existe-t-elle ?

Pouvez-vous vraiment croire qu’une banque passerait d’une perception selon laquelle « la blockchain est intéressante mais pas pratique » à une vision selon laquelle « la blockchain revêt une signification commerciale », simplement parce qu’une technologie qu’elle connaissait peu devient soudainement économiquement viable ? Curieusement, chaque fois qu’une entreprise commence à enregistrer des pertes, chaque technologie se voit attribuer une « importance stratégique ».

Une ruée vers l’or

Au cours des dix dernières années, le marché des stablecoins a atteint 300 milliards de dollars américains. Ils ont accompli ce que les banques refusaient depuis des années : transférer des fonds rapidement. Aujourd’hui, chaque dollar numérique en circulation a quitté le système bancaire.

Les infrastructures mentionnées ci-dessus, comme Prividium de ZKsync ou le système de paiement autorisé de Canton, constituent justement la clé permettant aux banques de reconquérir leur part de marché dans le domaine des actifs numériques. Grâce à ces services « blockchain en tant que service » (BaaS), les banques peuvent transférer leurs dépôts existants aussi facilement que des stablecoins, et traiter et régler les transactions à la même vitesse et avec la même finalité. En outre, un avantage supplémentaire : en atteignant tous ces objectifs, les banques peuvent continuer à offrir à leurs déposants les protections réglementaires et les avantages liés à leur bilan que seules les banques sont en mesure de fournir.

Cette situation se produit déjà dans la réalité.

Le réseau Cari, lancé le mois dernier par cinq banques régionales américaines (Huntington Bank, First Horizon Bank, M&T Bank, KeyCorp et Old National Bank), procède à la tokenisation des dépôts bancaires sur la plateforme Prividium de ZKsync. Ces dépôts demeurent inscrits au bilan des banques, sont garantis par la Federal Deposit Insurance Corporation (FDIC) et sont réglés en quelques secondes.

Le réseau Cari ne constitue pas un cas isolé.

En février 2026, la Banque centrale des Émirats arabes unis a approuvé DDSC, un stablecoin adossé au dirham, fonctionnant sur ADI Chain et reposant sur le moteur de preuves de ZKsync.

En juin 2025, Deutsche Bank a commencé à développer, sur une chaîne prise en charge par ZKsync, une plateforme de tokenisation permettant de réduire le délai de création de nouveaux fonds de plusieurs mois à quelques semaines.

L’avenir de la finance institutionnelle

Lorsque j’écris sur la finance, je me pose souvent une question fondamentale : « Comment les fonds circuleront-ils à l’avenir ? » C’est une question essentielle, car elle révèle les comportements financiers des particuliers et des entreprises.

Je pense que, quelle que soit leur appartenance, la plupart des personnes ne se soucient guère des principes fondamentaux que représentent les cryptomonnaies. Les banques s’en soucient encore moins. Je suis certain que les équipes dirigeantes des banques ne passent pas leur temps en réunion à débattre des mérites respectifs de la décentralisation et de la centralisation. Elles ne se préoccupent pas davantage du fait que leurs transactions soient traitées sur Ethereum, Solana ou encore sur un réseau privé situé à Tombouctou.

Ce qui les intéresse avant tout, c’est la confidentialité, la composable et la rapidité. Si un système permet aux entreprises d’économiser quelques dollars tout en répondant à ces exigences, il retiendra leur attention. Et si l’adoption d’une nouvelle technologie présente en outre une « importance stratégique majeure » — par exemple face à une révolution des stablecoins susceptible de bouleverser leur activité — cela renforce encore davantage l’intérêt.

Je prévois donc que la convergence entre la finance Web2 et la finance Web3 s’articulera autour de technologies permettant de transférer les fonds de manière plus efficace. Cela pourrait se faire via des blockchains soutenues par ZKsync ou Canton, capables de transférer des versions tokenisées de monnaies fiduciaires. Ou encore via des blockchains de paiement spécialisées en cours de développement par des sociétés comme Circle (Arc), Stripe (Tempo) et Stable.

Je considère que ces deux approches sont à égalité. Pour les banques qui ne souhaitent pas recourir aux stablecoins, le service « blockchain en tant que service » (BaaS) de ZKsync constitue clairement l’évolution la plus adaptée. En revanche, celles qui ont déjà intégré les stablecoins dans leurs systèmes de paiement opteront pour des blockchains prenant en charge le dollar numérique.

Mais je suis convaincu de l’identité du plus grand perdant : il s’agit de celles qui continuent d’utiliser des technologies de transfert et de règlement des fonds toujours calées sur des dates et des horaires.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News