Comprendre correctement la logique d'émission des jetons cryptographiques pour éviter d'être le dernier à les acheter

TechFlow SélectionTechFlow Sélection

Comprendre correctement la logique d'émission des jetons cryptographiques pour éviter d'être le dernier à les acheter

Comment les jetons sont-ils généralement émis ? En quoi diffèrent-ils fondamentalement des actions ?

Rédaction : Jack Niewold

Traduction : TechFlow

Le marché de la cryptomonnaie ressemble à une balançoire. Lorsque les vendeurs et les acheteurs sont parfaitement équilibrés, le prix reste stable. Mais lorsque davantage de jetons souhaitent être vendus tandis que le nombre d’acheteurs diminue, le prix baisse.

Pendant ce temps, en période de marché haussier, tout le monde veut acquérir de nouveaux jetons. À mesure que l’offre diminue et que de plus en plus de personnes entrent sur le marché, les prix augmentent, générant du FOMO (peur de manquer une opportunité) et des envolées spectaculaires. C’est ainsi que fonctionne le marché : oscillant constamment entre vendeurs et acheteurs. La dynamique pousse dans les deux sens, créant des conditions de marché haussières ou baissières.

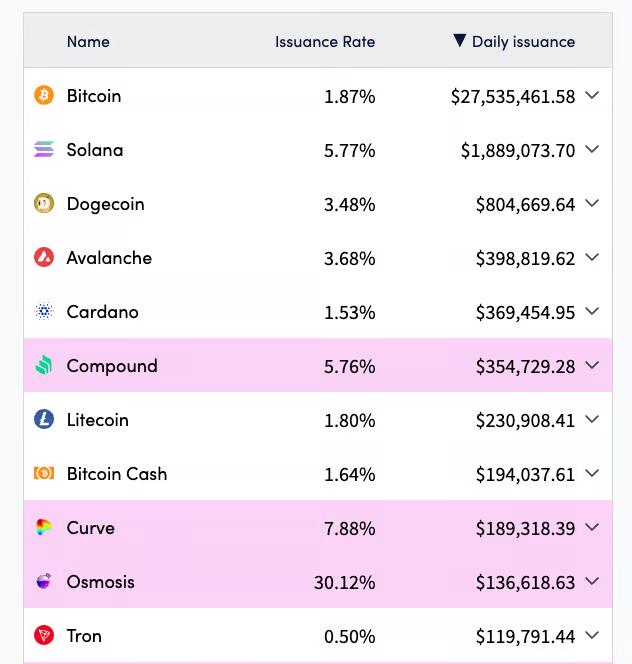

Du moins, c’est ainsi que cela se passerait dans un marché simple où l’offre est fixe — mais les choses sont rarement aussi simples. Même le Bitcoin connaît une inflation annuelle d’environ 1,87 %. En supposant que les mineurs vendent toute leur récompense et que les autres ne fassent que conserver leurs jetons, le prix continuerait à baisser chaque année.

En bref, à moins qu’une monnaie soit nettement déflationnaire, une demande nouvelle est nécessaire pour faire monter les prix. Cela conduit certains à penser que l’état stable des cryptomonnaies est une lente désertion (marché baissier), avec des hausses réactives ponctuelles.

En revanche, les marchés traditionnels bénéficient d’un afflux régulier de capitaux : achats mensuels d’indices S&P 500, fonds de pension, rachats d’actions. Ainsi, par défaut, les prix ont tendance à augmenter ; occasionnellement, nous traversons des baisses réactives (effondrements, récessions, marchés baissiers).

Mais aujourd’hui, nous allons parler de la manière dont les jetons sont généralement émis, pourquoi ils diffèrent fondamentalement des actions, comment cela nuit souvent aux investisseurs, et ce que vous pouvez y faire.

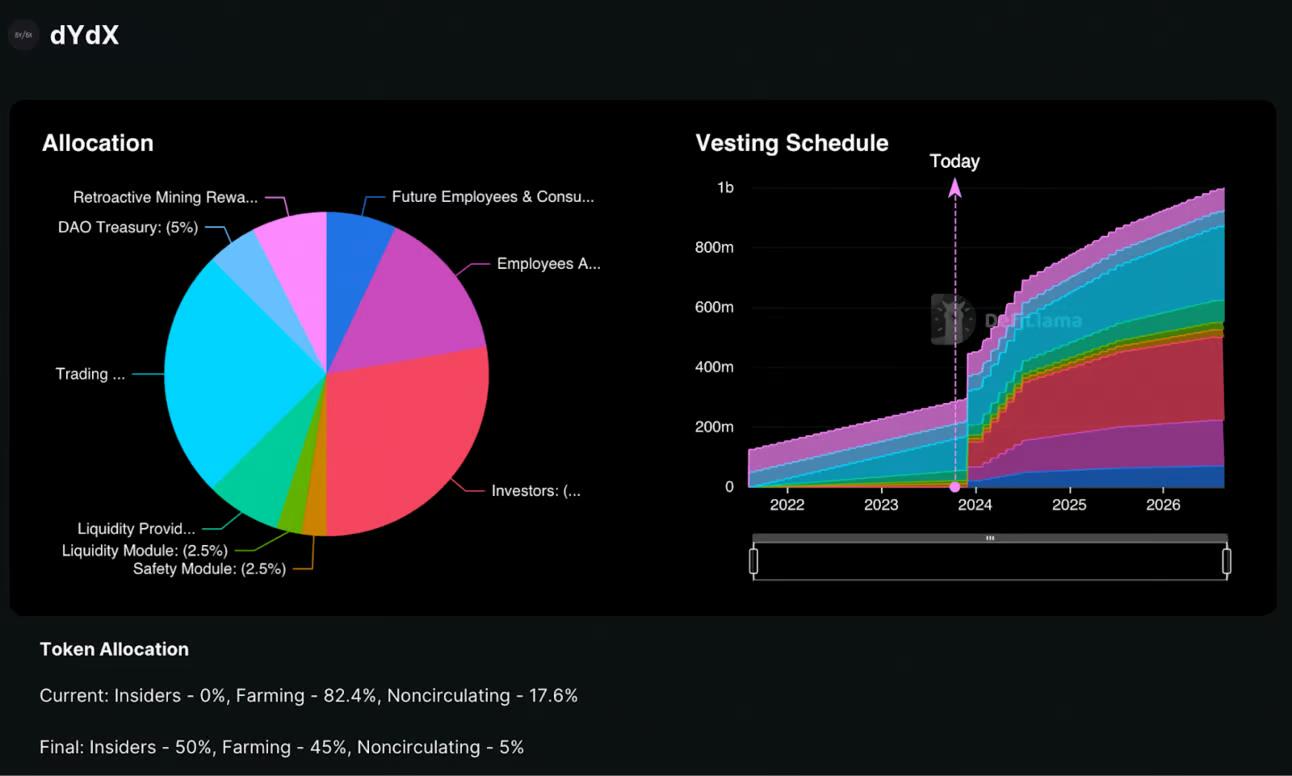

Commençons par ce que beaucoup considèrent comme le pire coupable : l’exchange de contrats perpétuels dYdX. Voici un graphique montrant l’inflation de son jeton depuis fin 2021.

Avant 2024, on observe une croissance lente de l’émission de jetons, principalement due aux incitations à la liquidité (nécessaires pour que les jetons soient disponibles sur les marchés publics) et aux incitations au trading. Tout cela est compréhensible, mais cela exerce indéniablement une pression baissière sur le prix.

Ce qui est bien plus grave, c’est le début de 2024 : les levées de blocage pour les investisseurs, les équipes, les employés et les futurs consultants augmentent à un rythme effrayant. Sans parler des récompenses commerciales et des incitations à la liquidité, qui augmentent également (bien que moins fortement).

Analysons brièvement : si nous estimons à 300 millions le nombre actuel de jetons non bloqués, avec une capitalisation boursière actuelle d’environ 300 millions de dollars, et qu’aucun nouvel acheteur n’entre sur le marché, le prix de chaque jeton chutera fortement au cours des quatre prochaines années. En supposant que la capitalisation reste constante, le prix diminuera d’environ 66 % – une perte énorme pour toute personne détenant des jetons dYdX.

D’un autre côté, certains fondateurs prétendent vouloir réduire l’offre, ou du moins ralentir les futures émissions. Prenons l’exemple du tweet de CZ de Binance, promettant de brûler les jetons de l’exchange BNB. Bien qu’une petite partie ait été retirée du marché via des rachats, la majorité concerne simplement des jetons créés en 2017, jamais effectivement mis en circulation ni « brûlés ».

Aucun impact réel sur l’offre et la demande ; ces jetons n’ont jamais appartenu à quiconque ; ils n’ont jamais été échangés, n’ont jamais eu d’effet sur le prix du jeton BNB.

À titre équitable, je pense que le modèle de rachat et de destruction n’est pas non plus très bon. Certes, il peut avoir un effet positif temporaire sur le prix, mais je préférerais que cet argent soit utilisé pour la recherche et le développement, pour atteindre un véritable ajustement produit-marché et une rentabilité réelle (la plupart des projets crypto ne sont pas rentables si l’on exclut les incitations en jetons). Je pense que cet argent devrait servir à générer des profits plutôt qu’à gonfler artificiellement le prix.

Revenons à notre point initial : les levées de blocage existent pour deux raisons :

-

Les gens veulent que les développeurs restent motivés à long terme ;

-

Les gens ne veulent pas que les développeurs inondent le marché de leurs jetons.

Ce sont bien sûr des objectifs nobles, dignes d’être poursuivis. Mais trouver la bonne réponse à cette équation est compliqué. Cela implique en partie un timing de marché : je préférerais que mes jetons soient débloqués pendant un grand marché haussier plutôt que durant deux années de baisse. La théorie des jeux apporte d’autres perspectives. Les investisseurs et fondateurs préfèrent souvent recevoir leurs jetons maintenant, peu importe le prix à long terme.

Récemment, j’ai vu un mécanisme intéressant visant à inciter les fondateurs. Des jetons sont bloqués jusqu’à l’atteinte de certains jalons : par exemple, la valeur totale verrouillée (TVL), les revenus issus des frais ou le nombre d’utilisateurs. Bien que ces indicateurs puissent être manipulés dans une certaine mesure, cela signifie effectivement que les fondateurs doivent obtenir des résultats concrets avant de récupérer leurs jetons. Parfois, les investisseurs doivent aussi accepter les mêmes conditions : le protocole doit atteindre une TVL de 100 millions de dollars avant que les jetons soient débloqués.

À mesure que l’industrie évolue, la déception grandit concernant la manière dont les investisseurs particuliers ont été traités au cours des 10 dernières années : si les fondateurs et les investisseurs institutionnels veulent voir revenir le capital des petits investisseurs, ils doivent prouver leur sincérité. Ce pourrait être une bonne chose pour les petits porteurs.

D’un autre côté, nous pourrions assister à une réduction des airdrops subventionnés par les fonds de capital-risque, des programmes de minage de liquidités et des produits non rentables. Quoi qu’il en soit, si l’industrie s’oriente vers un meilleur ajustement produit-marché, la rentabilité et un fonctionnement plus proche des technologies traditionnelles, cela bénéficiera à tous.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News