Ponzi social : peut-il recréer la prospérité du DeFi Summer ?

TechFlow SélectionTechFlow Sélection

Ponzi social : peut-il recréer la prospérité du DeFi Summer ?

Douter de Ponzi, comprendre Ponzi, devenir Ponzi.

Friend.Tech a fait sensation.

Ce modèle centré sur les influenceurs, permettant aux fans d’acheter et de vendre des « actions » de ces derniers, n’est pas compliqué et sent plus ou moins le « Ponzi ». Pourtant, dans un contexte de marché baissier marqué par la pénurie de liquidités et de sujets chauds, Friend.Tech a bel et bien déclenché une vague d’enthousiasme autour du SocialFi.

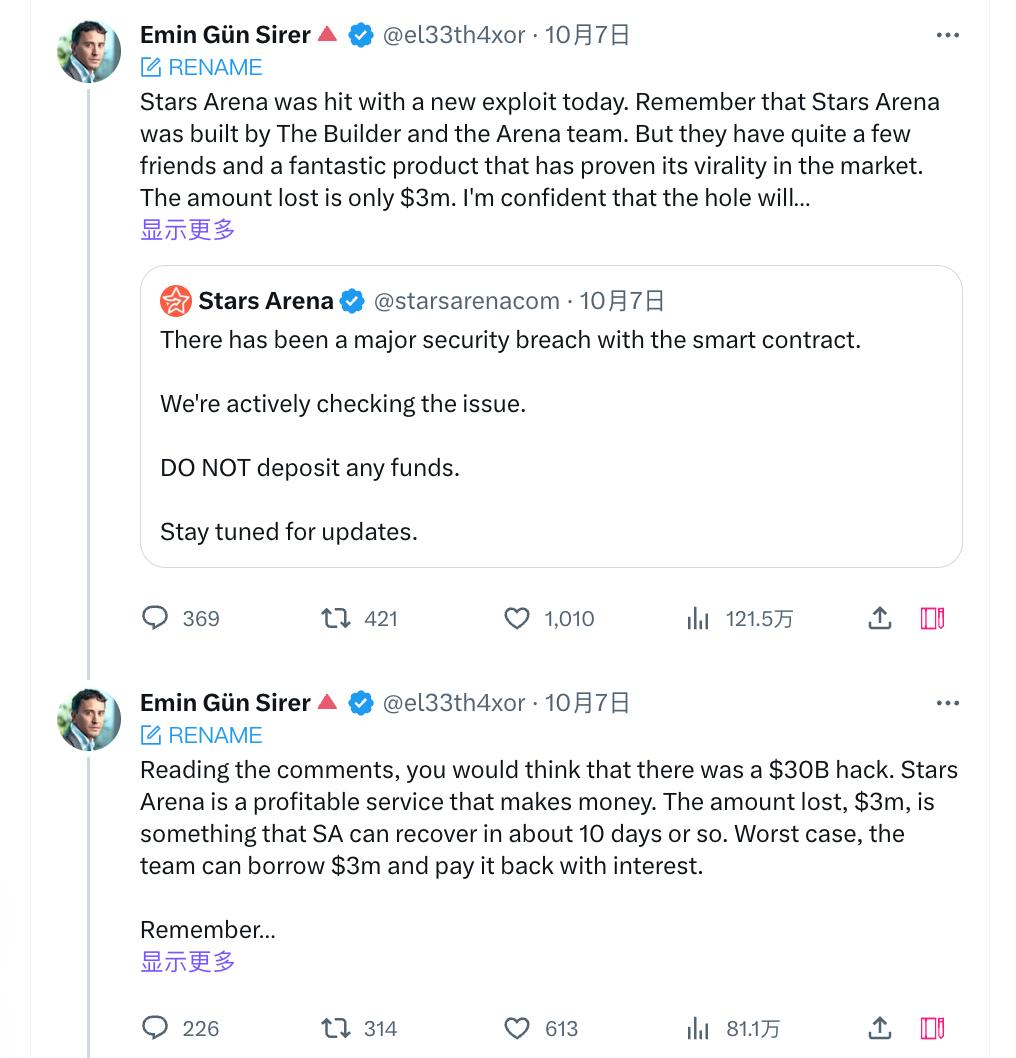

Par exemple, Star Arena, récemment apparu comme une fusée sur Avalanche, reste au cœur de l’attention malgré ses hauts et bas spectaculaires – soutien public du fondateur d’Avalanche, puis effondrement total à cause d’un bug contractuel ayant entraîné la perte complète des fonds.

Dans le même temps, l’engouement continue de se propager :

Partant de Base, cette L2, les projets inspirés de Friend.Tech ont rapidement proliféré sur d'autres écosystèmes tels qu’Avax, Arbitrum, Solana, Polygon et Bnb. Ces nouveaux venus apportent diverses améliorations et innovations basées sur FT, cherchant à profiter de cette rare opportunité médiatique ;

et sur Twitter, une multitude de comptes et discussions liés à la crypto continuent d’aborder en boucle FT et ses dérivés, créant une pression FOMO presque palpable : l’impression que ne pas participer, c’est rater un jackpot colossal.

DeFi Summer, un goût de déjà-vu

Recherche de rendements, vagues de clones, conversations incessantes… Tout cela vous rappelle-t-il quelque chose ?

Oui, inévitablement, on pense immédiatement au DeFi Summer de 2020.

Chris, associé du célèbre fonds VC Placeholder, affirme que « le Ponzi social est le nouveau DeFi Summer », et décrit un processus de développement similaire entre les projets actuels comme FriendTech et celui observé durant le DeFi Summer :

Une expérience → Afflux de trafic → Le modèle s’avère viable et germe → Attire davantage d’attention pour améliorer l’expérience → Émergence d’applications à plus grande échelle → Et en 18 à 24 mois, tout le monde participe.

En repensant attentivement à ce DeFi Summer il y a trois ans, on constate effectivement un chemin de développement frappamment similaire.

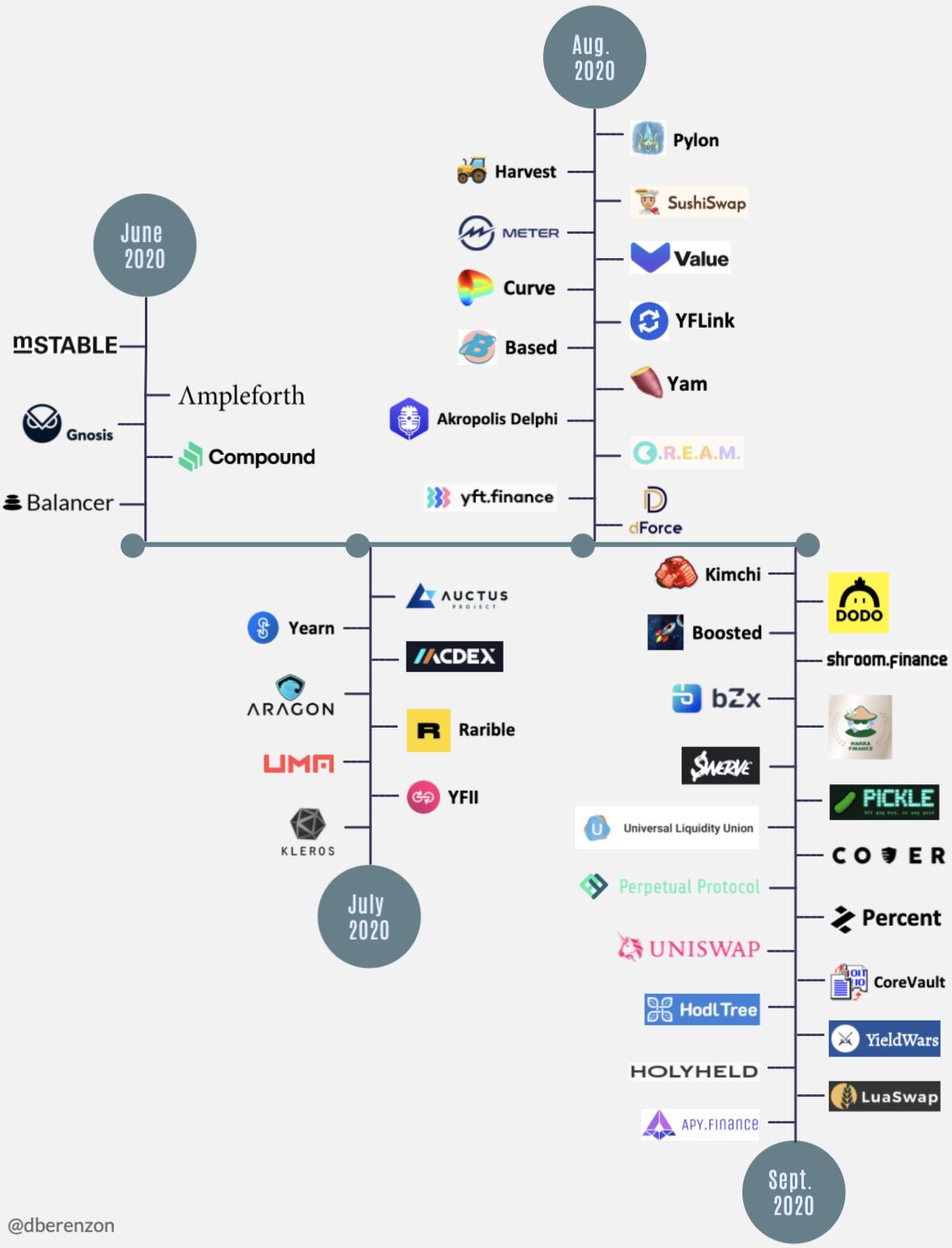

En juin 2020, Compound a lancé massivement le concept de « minage de liquidité », attirant de nombreux participants à fournir des liquidités. D’autres protocoles ont alors emboîté le pas, reprenant et modifiant ce modèle, en jouant sur les jetons et l’économie pour attirer encore plus d’utilisateurs.

Au final, la TVL (valeur totale verrouillée) du secteur DeFi est passée de 1 milliard de dollars en juin à 10 milliards en octobre, tandis que le nombre d’utilisateurs explosait. Parallèlement, les frais de gaz sur Ethereum atteignaient des sommets historiques.

Un simple concept de minage de liquidité, porté par un projet phare, a ainsi animé tout un été et posé les bases solides du DeFi.

Un concept de « Ponzi social », incarné par un leader comme Friend.Tech, va-t-il réussir à déclencher une vague comparable dans le domaine du SocialFi ? Les acteurs du secteur semblent tous sentir ce vent familier, espérant collectivement l’arrivée d’un nouveau tournant du marché.

Assoiffé de trafic, déclencher le trafic

Bien que cette vague SocialFi semble suivre un parcours similaire au DeFi Summer, elle évolue dans un environnement bien plus difficile — le marché entier semble aujourd’hui plus avide que jamais de trafic.

En pleine tendance baissière, et alors que les nouvelles L2 fleurissent, aucune différence radicale en termes de technologie ou de performance ne se démarque clairement. Chaque L2 cherche donc désespérément un levier d’attraction pour capter l’attention et les liquidités dans une compétition féroce.

C’est ainsi que l’émergence de Friend.Tech a provoqué une explosion de la TVL de Base, lui permettant de rattraper son retard et de s’imposer solidement face à ses concurrents.

Ce besoin urgent de trafic est encore plus criant sur les blockchains L1 qui commencent à « passer de mode ».

Le professeur Gun, fondateur d’Avalanche, a exprimé publiquement à plusieurs reprises son soutien et son optimisme dès l’apparition de Star Arena. Même après que SA ait perdu toutes ses fonds à cause d’une faille contractuelle, le professeur Gun a appelé à laisser une marge d’erreur aux nouvelles applications, encourageant leur reconstruction.

Indépendamment de savoir si SA est un projet officiel d’Avalanche ou un « projet national » chinois, le soutien très visible de son fondateur illustre parfaitement la soif de trafic des blockchains L1.

Une application phénomène peut redonner vie à un écosystème autrement moribond — un atout d’autant plus précieux aujourd’hui où tous les projecteurs sont braqués sur les L2.

Précisément grâce à ces interventions clés de personnalités influentes, on confirme davantage la logique fondamentale derrière le succès viral de produits sociaux comme FT ou SA :

Attirer du trafic via des incitations ou des perspectives alléchantes pour amorcer le produit ; puis, grâce à une stratégie de diffusion efficace, amplifier ce trafic et renforcer l’effet réseau du produit social.

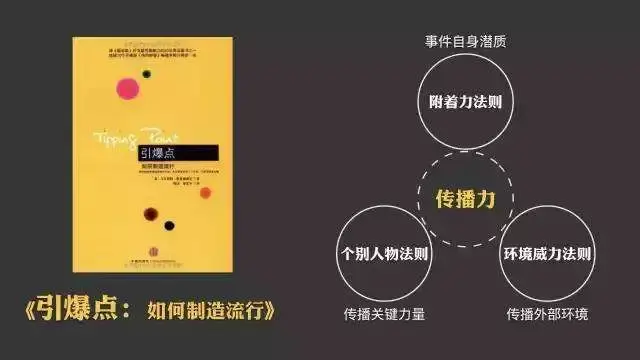

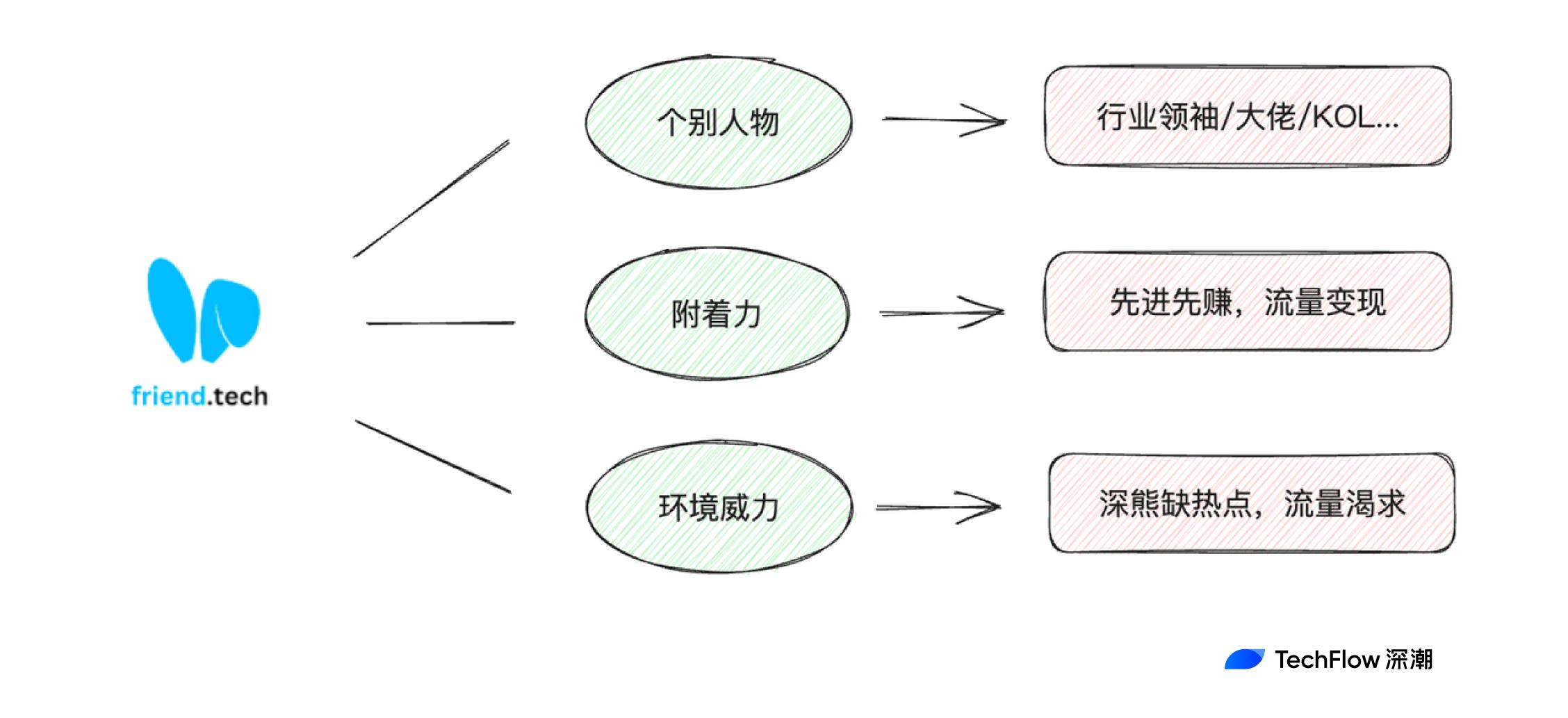

Reprenant la théorie classique du livre « The Tipping Point » (Le Point de rupture), pour qu’un produit ou une idée devienne populaire, trois lois doivent être respectées :

-

La loi des individus exceptionnels : Une information ne se répand que grâce à certaines personnes dotées de capacités sociales, d’énergie, d’enthousiasme et de charisme particuliers.

-

La loi de la persistance : Une fois que l’information devient concrète et répond à un besoin personnel, elle devient inoubliable.

-

La loi du pouvoir environnemental : La diffusion et la popularité d’une information nécessitent un environnement externe favorable.

Appliquées aux produits SocialFi comme Friend.Tech, ces trois lois prennent une forme très concrète :

Sous cette logique de diffusion, on voit de plus en plus d’utilisateurs rejoindre Friend.Tech. Ceux qui hésitaient initialement, analysant froidement la situation, finissent par franchir le pas sous l’influence persistante de certains leaders d’opinion et l’attrait puissant du dispositif, devenant finalement extrêmement populaires en raison justement du manque criant de sujets chauds en période de marché baissier.

Par ailleurs, certains utilisateurs de FT choisissent de partir car les robots automatisés intensifient la concurrence et font baisser les rendements, libérant ainsi un espace que les nombreux projets copieurs peuvent exploiter pour capter ce trafic en fuite.

Il est clair que Friend.Tech est le premier, mais ne sera pas le dernier. Les clones apportent des micro-innovations, améliorent l’expérience ou ajoutent de nouvelles fonctionnalités, afin d’attirer durablement du trafic — exactement comme Sushiswap l’a fait avec Uniswap à l’époque.

Critiquer le Ponzi, comprendre le Ponzi, devenir le Ponzi

Les projets comme Friend.Tech ont bien démarré en matière de diffusion, mais peuvent-ils tenir sur la durée, comme le DeFi Summer ?

Comparé au minage de liquidité en DeFi, qui attire aussi les utilisateurs via des rendements — avec un avantage pour ceux qui entrent plus tôt —, la source de revenus dans les produits DeFi provient des frais de transaction générés par l’utilisation du protocole, et non simplement d’un transfert direct d’argent du dernier arrivé vers le précédent.

En revanche, les produits sociaux comme FT présentent un caractère nettement « ponzi » : les premiers entrants gagnent facilement de l’argent aux dépens des nouveaux venus, qui paient un prix d’entrée plus élevé.

D’un point de vue économique, FT ressemble donc moins au DeFi qu’à StepN, dont le succès fut fulgurant. Si aucun nouvel utilisateur ne rejoint le système, la chaîne pourrait-elle s’effondrer, entraînant un cercle mortel similaire à celui de la plupart des projets GameFi ?

Mais n’oublions pas que StepN, en tant qu’application grand public dans la crypto, avait réussi à sortir du milieu et à générer une attention massive. Depuis, l’industrie crypto n’a plus vu d’application grand public atteignant un tel niveau.

Vu sous cet angle, la structure « ponzi » de StepN a en réalité joué un rôle positif en phase initiale : attirer rapidement des utilisateurs. Celui qui court en premier gagne en premier — si tu n’y crois pas, viens quand même voir.

Aujourd’hui, alors que les infrastructures sont largement homogènes et en excès, et que tout le monde espère qu’un véritable produit grand public émerge dans le secteur social, rejeter catégoriquement la structure « ponzi » de projets comme Friend.Tech n’est clairement pas une option réaliste.

Critiquer le Ponzi, comprendre le Ponzi, devenir le Ponzi.

Comprendre que la structure ponzi n’est pas nécessairement une escroquerie, utiliser judicieusement ce mécanisme pour attirer du trafic devient alors une étape incontournable pour toute application crypto souhaitant progresser.

En termes d’expérience utilisateur, les apps crypto ne rivalisent pas avec les produits Web2 matures ; en matière de conformité, elles naviguent en eaux troubles ; quant aux besoins réels, elles ne répondent pas à une demande universelle indispensable.

Alors, comment faire en sorte que les utilisateurs soient séduits au premier regard, et franchissent le pas de l’inaction à l’usage ?

Pour l’instant, la réponse reste probablement l’incitation financière. Plus tu arrives tôt, plus tu gagnes, profitant de l’effet attractif du gain pour attirer davantage d’utilisateurs. Oui, ça sent le Ponzi. Mais pour la crypto, c’est une phase inévitable du développement des applications.

Vivre par le Ponzi, mourir par le Ponzi.

L’histoire montre que les applications ou projets qui ne reposent que sur un schéma Ponzi sans créer de valeur externe durable ne parviennent pas à maintenir l’intérêt des utilisateurs — soit ils disparaissent volontairement (Rug pull), soit s’éteignent lentement.

Sur ce point, le Ponzi est un moyen, pas une fin.

Friend.Tech ou Star Arena parviendront-ils à offrir davantage de fonctionnalités et d’expériences au-delà des gains ? Seront-ils capables, après un démarrage réussi, de fidéliser les utilisateurs grâce à des utilités concrètes, compensant ainsi le désavantage subi par les nouveaux arrivants dans un système « ponzi » ? Cela reste à prouver avec le temps.

Le retour de la grandeur ?

Le « Ponzi social » peut-il recréer la grandeur du DeFi Summer ? À mon avis, cela semble peu probable à court terme.

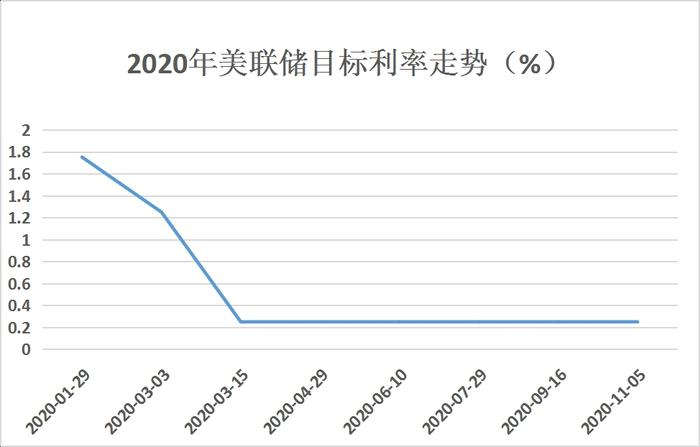

Premièrement, les environnements macroéconomiques sont différents. En 2020, la Réserve fédérale américaine a abaissé deux fois ses taux d’intérêt à 0 % en mars, lançant un programme d’assouplissement quantitatif (QE) de 700 milliards de dollars. Cette politique ultra-accommodante a chauffé les marchés, y compris celui de la crypto. Comme le montre le graphique ci-dessous, la période de taux bas coïncide exactement avec celle du DeFi Summer.

Aujourd’hui, nous sommes confrontés à un resserrement de la liquidité, au retrait des capitaux spéculatifs et à un cycle de hausse des taux par la Fed. Les fonds VC se tournent massivement vers l’IA. Le SocialFi n’a donc pas le même terrain fertile pour maintenir une fièvre durable.

Deuxièmement, les sources de revenus diffèrent. Comme mentionné précédemment, les revenus des produits DeFi et des fournisseurs de liquidités proviennent des frais payés par les utilisateurs lors de leurs transactions, et non d’un simple transfert d’argent du dernier arrivé vers l’ancien. En revanche, le caractère « ponzi » de Friend.Tech est flagrant. L’existence de bots automatiques fait grimper artificiellement le coût d’entrée pour les nouveaux utilisateurs, ce qui constitue un modèle peu sain, proche d’un jeu à somme nulle.

Sans mises à jour constantes ni nouveaux utilisateurs, la forteresse risque de s’effondrer de l’intérieur.

Enfin, le degré de besoin est différent. Le DeFi est naturellement lié à la finance : son objectif est de générer des rendements plus librement, efficacement et commodément — une sorte de « besoin fondamental du trading ».

Le SocialFi, en revanche, met théoriquement l’accent sur le « Social » plutôt que sur le « Fi ». Hors gains financiers, les utilisateurs ordinaires n’ont aucune urgence à adopter une application crypto dont les fonctionnalités et l’expérience sont clairement inférieures aux réseaux sociaux traditionnels. Tant que le « Fi » domine le « Social », ce déséquilibre persistera, et la disparition massive après retombée de l’effet spéculatif devient plus probable.

Mais il faut reconnaître que le « Ponzi social » actuel réussit admirablement à attirer des utilisateurs, et que ses fonctionnalités actuelles ne représentent certainement pas sa forme ultime.

Plutôt que d’espérer qu’il reproduise exactement la grandeur du DeFi Summer, espérons qu’il trace une nouvelle voie pour créer sa propre ère de splendeur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News