Percer la configuration actuelle des stablecoins : les opportunités et défis pour les nouveaux entrants au-delà de USDT et USDC

TechFlow SélectionTechFlow Sélection

Percer la configuration actuelle des stablecoins : les opportunités et défis pour les nouveaux entrants au-delà de USDT et USDC

L'utilisateur peut-il acheter des stablecoins au lieu de simplement emprunter ?

Rédaction : Caesar

Traduction : TechFlow

En raison de la forte corrélation entre les stablecoins et la demande du marché, ils restent au cœur des discussions dans l'écosystème. Ainsi, développeurs et passionnés explorent activement des moyens de créer des stablecoins capables d'avoir un impact durable. Pourtant, à ce jour, les progrès réalisés dans ce domaine sont relativement limités.

Je pense que les limitations intrinsèques des stablecoins adossés à des cryptomonnaies n'ont pas été suffisamment discutées. Comme nous le verrons dans cet article, les projets actuels échouent à attirer les utilisateurs, car comparés aux stablecoins adossés à des monnaies fiduciaires, les stablecoins adossés à des cryptomonnaies présentent des inconvénients en matière d'efficacité capitalière, de risque de liquidation, de cas d'utilisation limités et de liquidité.

Dans cet article, je présenterai certaines statistiques sur l'état actuel du marché des stablecoins et partagerai mes réflexions à leur sujet. Ensuite, j'aborderai le concept de « fonctionnalité du stablecoin », qui permet de comprendre pourquoi le marché se trouve dans sa situation actuelle. Enfin, je me concentrerai sur les stablecoins adossés à des cryptomonnaies et leurs problèmes.

Statistiques actuelles du marché des stablecoins

Les données suivantes proviennent de DeFiLlama :

-

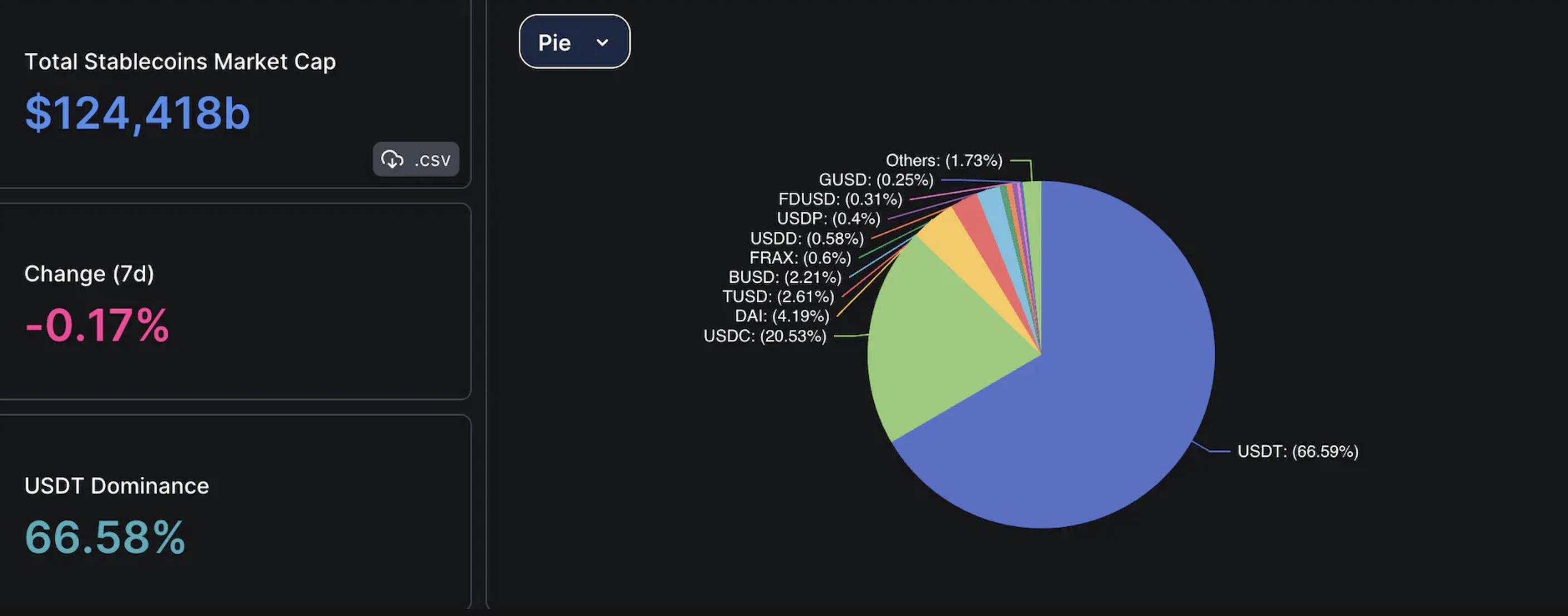

La capitalisation totale des stablecoins est d'environ 125 milliards de dollars, dont près de 87 % représentés par USDT et USDC.

-

Environ 92 % de la part de marché est détenue par des stablecoins adossés à des monnaies fiduciaires, soit environ 116 milliards de dollars au total.

-

Seulement environ 7 milliards de dollars sont détenus par des stablecoins adossés à des cryptomonnaies, DAI représentant environ 5 milliards de dollars.

-

La capitalisation totale des stablecoins algorithmiques est d'environ 2 milliards de dollars, FRAX et USDD détenant à eux deux 75 % de cette part de marché.

Ces données offrent plusieurs éclairages sur l'état du marché :

-

USDT et USDC sont des projets ayant atteint un ajustement produit-marché et alignés avec la demande du marché et des utilisateurs.

-

Malgré une augmentation constante du nombre de projets dans la catégorie des stablecoins adossés à des cryptomonnaies, la domination de USDT et USDC sur le marché prouve qu'il n'existe actuellement aucune demande pour des alternatives.

-

Bien que l'augmentation du taux d'épargne de DAI ait temporairement aidé celui-ci à gagner des parts de marché, DAI n'a pas réussi à maintenir sa capitalisation en valeur USD au cours de l'année écoulée, bien qu'il reste incontestablement dominant parmi les stablecoins adossés à des cryptomonnaies.

-

Le fait que DAI, principal stablecoin adossé à des cryptomonnaies largement adopté, se tourne désormais vers des actifs réels incluant des obligations américaines met en lumière l'absence d'un stablecoin évolutif capable de résister à la censure et aux risques de contrepartie.

-

L'adoption limitée des autres stablecoins adossés à des cryptomonnaies suggère que leur succès potentiel pourrait être surestimé.

-

La viabilité des stablecoins algorithmiques demeure incertaine, puisque FRAX cherche également à s'éloigner de son mécanisme algorithmique.

-

Sauf événement majeur compromettant la crédibilité de USDT et USDC ou l'apparition d'un projet révolutionnaire, la structure du marché des stablecoins ne devrait guère changer.

Pourquoi les utilisateurs préfèrent-ils USDT et USDC ?

La cryptomonnaie était initialement un mouvement fondé sur la liberté, la décentralisation et la méfiance envers les acteurs centralisés. Pourtant, l'état actuel du marché des stablecoins va à l'encontre de ces principes. Il est clair qu'avec l'augmentation de l'adoption de l'écosystème et l'arrivée de nouveaux participants, la pureté de celui-ci diminue, car la majorité des nouveaux venus ne recherchent ni la décentralisation ni la résistance à la censure.

Les projets les plus centralisés, et probablement les moins transparents, sont devenus les leaders du marché. Cette situation peut être expliquée par un nouveau concept que je propose appelé « fonctionnalité du stablecoin » :

La fonctionnalité du stablecoin est un nouveau concept destiné à comprendre certains des principaux problèmes du secteur :

-

La dynamique de marché entre les utilisateurs et les projets de stablecoins ;

-

Pourquoi certains stablecoins sont adoptés tandis que d'autres ne le sont pas ;

-

La vision que devraient avoir les développeurs de projets de stablecoins.

Je considère que les stablecoins doivent être perçus comme la version numérique des actifs hors chaîne auxquels ils sont indexés. Ainsi, dans notre cas, les stablecoins adossés au dollar doivent refléter les fonctions du dollar. Ces fonctions peuvent être intégrées au stablecoin, notamment :

-

Moyen d'échange : le stablecoin doit être vu par les utilisateurs comme un outil pour échanger des cryptomonnaies ou effectuer des transactions avec autrui, et doit être disponible sur les principaux protocoles (comme les exchanges centralisés et les projets DeFi établis tels qu'Uniswap, Balancer, Curve, etc.), ainsi que posséder des paires de trading de base.

-

Réservoir de valeur / stabilité ancrée : le stablecoin doit avoir historiquement maintenu sa parité, toute variation de 1 % pouvant être perçue par les utilisateurs comme un échec.

-

Efficacité capitalière : si un stablecoin nécessite un excès de collatéralisation ou comporte un risque de liquidation, il n'est pas efficace sur le plan capitalier, ce qui limite son adoption, car la plupart des utilisateurs souhaitent naturellement que leurs actifs ne soient pas exposés à ces risques ou contraintes.

-

Canal d'échange fiduciaire : si un stablecoin ne propose pas de solution d'échange avec la monnaie fiduciaire, son utilisation devient plus difficile, car transformer des actifs cryptographiques en dollars en espèces implique un processus long, coûteux et fastidieux.

-

Résistance à la censure : le stablecoin doit protéger ses utilisateurs contre les actions arbitraires des acteurs centralisés, en offrant un refuge privé et auto-géré, sans dépendre d'entités centralisées telles que les banques.

Il est compréhensible que $USDT et $USDC possèdent la plupart de ces fonctionnalités, notamment le moyen d'échange, le réservoir de valeur, l'efficacité capitalière et les solutions d'échange fiduciaire. Toutefois, ces deux stablecoins sont centralisés et donc manquent de résistance à la censure. Bien que $USDT et $USDC ne réussissent pas pleinement selon le cadre de la fonctionnalité du stablecoin, ils en sont les meilleurs exemples, ce qui constitue un ajustement produit-marché. De plus, leur avantage précoce et leur notoriété renforcent leur adoption massive.

Ainsi, tout projet de stablecoin cherchant à menacer la domination de $USDT et $USDC doit satisfaire à ces cinq exigences principales, puis acquérir une reconnaissance de marque au sein de la communauté.

Cependant, nous devons nous demander s'il existe, dans l'état actuel des modèles et technologies des stablecoins adossés à des cryptomonnaies, une possibilité de concurrencer $USDT et $USDC. Examinons donc quelques projets de stablecoins existants pouvant être considérés comme leurs challengers potentiels.

Stablecoins adossés à des actifs cryptographiques

Dans cette section, je vais me concentrer sur plusieurs stablecoins que je juge dignes d'analyse, car ils couvrent tous les aspects essentiels à prendre en compte pour les stablecoins adossés à des actifs cryptographiques.

Avant d'approfondir chaque stablecoin, je tiens à souligner que, selon moi, la limitation majeure de tous les stablecoins adossés à des cryptomonnaies réside dans le modèle de position de dette garantie (CDP). Le CDP exige que les utilisateurs verrouillent des actifs cryptographiques dans un prêt surcollatérisé, comportant un risque de liquidation, ce qui impose une limite structurelle à son échelle.

La relation de prêt entre utilisateur et protocole pose problème à plusieurs niveaux et ne convient pas aux fonctionnalités du stablecoin :

-

Moyen d'échange : comme les utilisateurs créent des positions de prêt en frappant le stablecoin, ils n'utilisent généralement pas celui-ci pour des transactions, sauf pour le minage ou le trading avec effet de levier. Par conséquent, les stablecoins adossés à des cryptomonnaies ne sont pas perçus comme un moyen d'échange.

-

Efficacité capitalière : puisque le CDP exige une surcollatéralisation et comporte un risque de liquidation, il n'est pas très efficace du point de vue capitalier pour l'utilisateur, car des méthodes plus efficaces existent.

Nous pouvons donc affirmer que les stablecoins adossés à des actifs cryptographiques ne répondent pas à la demande du marché. Néanmoins, nous devons analyser individuellement ces stablecoins afin de mieux comprendre leurs limites et faiblesses, tout en identifiant les opportunités.

$DAI

$DAI est un stablecoin CDP surcollatérisé émis par MakerDAO, l'un des plus grands stablecoins adossés à des cryptomonnaies, ayant attiré des milliards de dollars et une bonne adoption dans l'écosystème DeFi. Cependant, avec le lancement de nouveaux stablecoins adossés à des cryptomonnaies et le décrochage de $DAI par rapport à $USDC, ce stablecoin a perdu une partie de ses parts de marché. Toutefois, avec l'introduction du taux d'épargne amélioré de DAI, le protocole a retrouvé une certaine dynamique, bien que la durabilité fasse toujours l'objet de débats.

Bien que le protocole tire profit de ses détentions d'obligations du Trésor, l'un des secteurs les plus rentables de l'écosystème, son avenir soulève des questions, notamment : pourquoi utiliser $DAI plutôt que $USDC ?

À ma connaissance, $DAI fait face à plusieurs défis :

-

Manque d'innovation : $DAI est frappé via des positions CDP surcollatérisées, n'offrant donc aucun avantage technologique significatif par rapport à ses concurrents. L'introduction du taux d'épargne amélioré montre également que le projet rencontre des difficultés pour attirer les utilisateurs.

-

Dépendance vis-à-vis d'acteurs centralisés : $DAI n'est pas un stablecoin entièrement décentralisé, car ses réserves d'actifs consistent principalement en $USDC et en actifs réels (RWA), et ses revenus proviennent d'obligations du Trésor, signifiant que la conservation des actifs est gérée par des acteurs centralisés.

-

Absence de proposition de valeur claire : la principale proposition de valeur des stablecoins adossés à des cryptomonnaies est la décentralisation et la résistance à la censure. En contrepartie, ces protocoles adoptent le modèle CDP, exigeant une surcollatéralisation et comportant un risque de liquidation. Or, bien que $DAI conserve ces inconvénients, il ne propose aucune valeur ajoutée en termes de décentralisation. Il combine donc les aspects les plus défavorables des stablecoins fiduciaires et ceux adossés à des cryptomonnaies.

D'autre part, $DAI présente aussi des opportunités :

-

Adoption élevée : $DAI est l'un des stablecoins les plus connus et adoptés de l'écosystème. En outre, $DAI est présent dans la plupart des protocoles DeFi matures, disposant d'une forte liquidité. Étant donné que le lancement de liquidité est la partie la plus difficile pour chaque projet de stablecoin, $DAI se trouve dans une position très favorable.

-

Moyen d'échange : beaucoup considèrent $DAI comme un moyen d'échange, ce que confirme son utilisation fréquente pour les transactions et l'achat/vente d'actifs cryptographiques, ainsi que sa profonde liquidité sur divers protocoles.

-

Réservoir de valeur : en distribuant aux détenteurs de DAI les revenus générés par les obligations du Trésor via le taux d'épargne amélioré, $DAI peut devenir une source fiable et sécurisée de rendement et de stockage de valeur, augmentant ainsi son adoption.

$FRAX

$FRAX était initialement un stablecoin algorithmique, soutenu par un mécanisme algorithmique et des réserves de cryptomonnaies sous-collatérisées. Cependant, l'effondrement de $UST a entraîné une perte de confiance dans les stablecoins algorithmiques, forçant l'équipe FRAX à modifier ce modèle. Ils ont alors décidé d'utiliser $USDC comme réserve pour atteindre une couverture à 100 %. Toutefois, ce changement a suscité des critiques, qualifiant $FRAX de « pauvre homme's $USDC ».

Cependant, avec la sortie imminente de FRAX v3, ce modèle va encore évoluer. Bien que tous les détails ne soient pas publics, des rumeurs indiquent qu'ils abandonneraient la dépendance à $USDC, et que l'écosystème FRAX et son stablecoin $FRAX seraient désormais soutenus par des obligations américaines.

$FRAX fait face à plusieurs défis :

-

Dépendance vis-à-vis d'acteurs centralisés : la critique la plus courante est que $FRAX dépend de $USDC. Si $FRAX est soutenu par des réserves de $USDC, quelle est la justification de sa détention ? Même s'ils changent de modèle, leur dépendance aux acteurs centralisés persistera, car ils collaboreront avec d'autres entités centralisées pour des opérations via des comptes principaux auprès de la FED.

-

Équipe dirigeante hésitante : la validité de cette critique est discutable, mais l'équipe FRAX s'est effectivement concentrée sur trop de développements en peu de temps, changeant fréquemment de feuille de route.

-

Manque de détenteurs/utilisateurs de $FRAX : selon les données d'Etherscan, $FRAX compte environ 8 000 détenteurs pour une capitalisation d'environ 800 millions de dollars. La proposition de valeur de $FRAX n'est pas celle d'un moyen d'échange, ce qui limite sa capacité à concurrencer $USDT et $USDC. Frax n'est pas largement utilisé dans l'écosystème. Hormis les produits construits sur Frax, il n'est utilisé que sur Curve, grâce aux incitations vers les pools $FRAX, liées à la participation de Frax dans les « Curve Wars ». La durabilité de Curve est donc un paramètre crucial pour $FRAX.

D'autre part, $FRAX présente également des opportunités :

-

Efficacité capitalière : actuellement, les utilisateurs peuvent déposer 1 $USDC et obtenir 1 $FRAX, ce qui représente une méthode efficace en termes de capital. On peut supposer que cette efficacité sera maintenue avec le nouveau modèle, constituant ainsi un avantage compétitif pour $FRAX.

-

L'écosystème FRAX établi favorise l'utilisation de $FRAX : contrairement à la plupart des stablecoins confrontés à un manque de cas d'utilisation, $FRAX peut être efficacement utilisé via un écosystème complet comprenant Fraxswap, Fraxlend, Fraxferry, et potentiellement à l'avenir sur Fraxchain.

$LUSD

$LUSD est l'un des projets de stablecoin les plus copiés dans l'écosystème, car il propose une solution unique pour un stablecoin résistant à la censure. Soutenu par $ETH, les utilisateurs peuvent emprunter contre leurs détentions $ETH avec un ratio minimal de collatéralisation de 110 %.

Plusieurs caractéristiques rendent $LUSD compétitif :

-

Contrats intelligents immuables ;

-

Absence de gouvernance ;

-

Pas d'intérêts facturés ;

-

Qualité du collatéral.

De plus, selon l'annonce récente du protocole Liquity, avec le lancement de Liquity v2, ils développeront un nouveau modèle utilisant une méthode sans risque pour maintenir la valeur du collatéral. Ce sera un nouveau stablecoin distinct des projets existants.

$LUSD fait face à plusieurs défis :

-

Évolutivité limitée : bien que $LUSD soit l'un des projets les plus inspirants de l'écosystème, c'est aussi l'un des moins évolutifs, car il nécessite une surcollatéralisation, comporte un risque de liquidation, et accepte uniquement $ETH comme collatéral.

-

Manque de détenteurs/utilisateurs : en raison de l'évolutivité insuffisante de $LUSD, le stablecoin compte environ 8 000 détenteurs pour une capitalisation d'environ 300 millions de dollars, selon Etherscan.

-

Manque de cas d'utilisation : en raison de son évolutivité limitée, $LUSD ne dispose pas de liquidité suffisante sur les principaux protocoles, freinant ainsi son adoption.

-

Manque d'efficacité capitalière : la liquidité nécessite une surcollatéralisation et comporte un risque de liquidation, ce qui en fait un mauvais choix en termes d'efficacité capitalière, limitant ainsi sa capacité à servir de moyen d'échange.

D'autre part, $LUSD présente également des opportunités :

-

Résistance à la censure : l'aspect le plus unique de $LUSD est qu'il est le meilleur projet en matière de décentralisation et de résistance à la censure. Je pense qu'il n'y a aucune concurrence dans ce domaine.

-

Marque solide : le succès durable de $LUSD en matière de décentralisation et de stabilité de parité, ainsi que la confiance gagnée par l'équipe auprès de la communauté, font de la marque $LUSD une marque forte pouvant être exploitée.

-

Liquity v2 : l'équipe Liquity reconnaît les problèmes d'évolutivité du protocole et vise à s'étendre sans compromettre la sécurité. Développer un modèle sans risque utilisant une méthode de protection principale contre les pertes dues à la volatilité pourrait résoudre en partie le problème d'évolutivité.

$eUSD

$eUSD est un stablecoin adossé à $ETH mis en jeu comme collatéral. Détener $eUSD génère un flux de revenus stables, avec un rendement annuel d'environ 8 %. Il s'agit d'un stablecoin CDP nécessitant une surcollatéralisation et comportant un risque de liquidation.

À mon avis, $eUSD fait face à plusieurs défis :

-

Manque d'efficacité capitalière : le modèle de surcollatéralisation signifie que $eUSD est limité en efficacité capitalière, car les utilisateurs doivent investir plus qu'ils n'obtiennent, tout en assumant un risque de liquidation.

-

Cas d'utilisation limités : la demande insuffisante pour le stablecoin empêche de fournir de la liquidité à plusieurs pools, limitant ainsi ses possibilités d'expansion.

-

Potentiel de croissance limité : pour qu'un nouveau stablecoin ait un potentiel de croissance, il doit proposer une valeur unique. Bien que l'utilisation de produits LSD puisse sembler une bonne stratégie d'expansion, elle est limitée par une concurrence intense.

-

Pas un moyen d'échange : $eUSD est un stablecoin à rendement, et le protocole ne priorise pas son usage comme moyen d'échange. Bien que cela constitue une proposition de valeur importante, cela limite son potentiel de croissance.

-

Stabilité de parité : les détenteurs d'eUSD ont droit à des récompenses en $ETH mis en jeu. Pour cette raison, la demande pour eUSD dépasse l'offre, entraînant un dépassement de sa parité à 1,00 dollar. À moins de modifier le système, eUSD ne pourra pas maintenir sa parité.

D'autre part, $eUSD présente également des opportunités :

-

Actif générateur de revenus : puisque $eUSD peut générer des revenus pour ses détenteurs, il y aura certainement une demande pour l'utiliser comme réservoir de valeur. Si les utilisateurs font confiance à la stabilité de sa parité, il peut devenir un bon moyen d'obtenir un rendement en $ETH.

-

Accès aux produits LSD : LSDfi est un marché en croissance, déjà adapté au marché, et utiliser des produits LSD pour frapper un stablecoin est une activité rentable tant pour le protocole que pour les utilisateurs.

$crvUSD

$crvUSD est un projet de stablecoin CDP nécessitant une surcollatéralisation et comportant un risque de liquidation. Ce qui distingue $crvUSD est son mécanisme de liquidation appelé LLAMMA. Contrairement à la vente immédiate de tout le collatéral à un prix de liquidation fixe, LLAMMA vend progressivement des parties du collatéral à différentes fourchettes de prix. Ainsi, lorsque le prix du collatéral baisse, une partie est mise aux enchères contre $crvUSD.

Jusqu'à présent, le stablecoin a progressivement accru sa capitalisation sans grand décrochage. Toutefois, bien qu'il dispose d'environ 100 millions de dollars de liquidité, il compte seulement environ 600 détenteurs, ce qui soulève des inquiétudes quant à son évolutivité.

À ma connaissance, $crvUSD fait face à plusieurs défis :

-

Manque d'efficacité capitalière : étant donné que $crvUSD repose sur des positions CDP surcollatérisées comportant un risque de liquidation, il ne se distingue pas de ses concurrents en termes d'efficacité capitalière, limitant ainsi son expansion.

-

Usages limités : en raison de sa faible liquidité et de son manque d'évolutivité, les cas d'utilisation de ce stablecoin sont restreints. Bien qu'il existe plusieurs pools de mise en jeu $crvUSD, ils ne sont pas très attractifs au regard des compromis.

-

Nombre insuffisant de détenteurs : comme mentionné précédemment, $crvUSD compte environ 600 détenteurs, en raison d'une demande insuffisante pour les stablecoins CDP. Ainsi, malgré son mécanisme de liquidation innovant supérieur à ceux des autres CDP, $crvUSD aura du mal à attirer de nouveaux détenteurs.

D'autre part, $crvUSD présente également des opportunités :

-

Mécanisme de liquidation unique : le mécanisme de liquidation douce de $crvUSD est une grande innovation, que les concurrents finiront probablement par imiter, car il augmente partiellement l'évolutivité des stablecoins CDP en évitant les liquidations brutales.

-

Soutien de Curve : Curve est une plateforme d'échange de stablecoins mature, présente depuis des années dans l'écosystème, avec une liquidité profonde. $crvUSD pourra tirer parti de cela pour améliorer efficacement son évolutivité.

Conclusion

Bien que cet article soit long, il y a une chose simple que vous devriez retenir.

L'avenir des stablecoins adossés à des actifs cryptographiques dépendra d'une question simple :

« Les utilisateurs peuvent-ils acheter un stablecoin au lieu de simplement l'emprunter ? »

Les modèles actuels n'offrent pas de bonne solution pour remplir les fonctions du stablecoin. Par conséquent, $USDT et $USDC continueront de dominer ce domaine.

Toutefois, ils présentent aussi des limites, notamment en matière de décentralisation, de résistance à la censure et d'auto-gestion. Je crois qu'il est possible de concevoir de nouveaux modèles capables de résoudre ces problèmes et d'accomplir les fonctions du stablecoin, mais je suis également convaincu que les modèles actuels sont imparfaits et difficiles à faire réussir.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News