Histoire du développement et analyse des modèles des monnaies stables adossées à des réserves décentralisées

TechFlow SélectionTechFlow Sélection

Histoire du développement et analyse des modèles des monnaies stables adossées à des réserves décentralisées

Lorsqu'un service centralisé est suffisamment stable et puissant, les gens n'ont peut-être tout simplement pas besoin de décentralisation.

Rédaction : Lawrence Lee

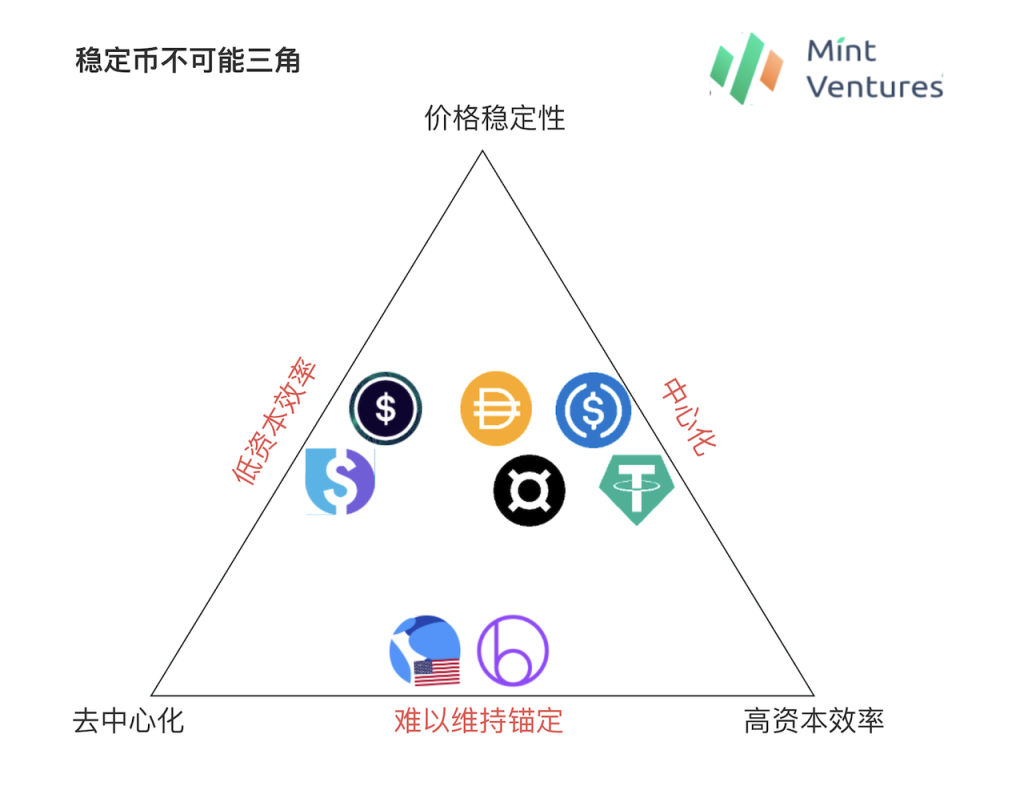

Le triangle impossible

Cartographie : Mint Ventures

Dans le domaine des stablecoins cryptographiques existe depuis toujours un triangle impossible : stabilité du prix, décentralisation et efficacité du capital ne peuvent être réunis simultanément.

Des stablecoins centralisés comme USDT et USDC offrent actuellement la meilleure stabilité des prix sur la chaîne et une efficacité de capital maximale atteignant 100 %. Le seul problème est le risque inhérent à la centralisation. L'arrêt des nouvelles activités de BUSD en raison d'une intervention réglementaire, ainsi que l'impact subi par USDC suite à l'effondrement de SVB en mars dernier, illustrent clairement ce point.

La vague des stablecoins algorithmiques apparue à partir de la deuxième moitié de 2020 tentait de réaliser une couverture insuffisante sur une base décentralisée. Des projets tels qu’Empty Set Dollar ou Basis Cash ont rapidement échoué. Par la suite, Luna a utilisé la crédibilité implicite de toute sa blockchain comme garantie, n’exigeant pas de surencaissement pour les utilisateurs lors de la création d’UST. Pendant une longue période (de 2020 à mai 2022), il a réussi à concilier décentralisation, efficacité du capital et stabilité des prix. Mais finalement, la perte de confiance a entraîné une spirale mortifère. D'autres projets basés sur des jetons sous-couverts sont apparus par la suite, comme Beanstalk, mais sans susciter un grand intérêt. La difficulté majeure pour ces jetons réside dans leur incapacité à maintenir un ancrage stable.

Une autre voie s'est ouverte avec MakerDAO, qui vise à assurer la stabilité des prix via un surencaissement d'actifs décentralisés sous-jacents, au prix d'une efficacité de capital réduite. Actuellement, LUSD de Liquity est le stablecoin le plus important entièrement adossé à des actifs décentralisés. Toutefois, afin de garantir la stabilité du prix de LUSD, l'efficacité du capital de Liquity reste faible : le taux de collatéralisation du système dépasse généralement 250 %, ce qui signifie que chaque LUSD en circulation nécessite plus de 2,5 U d’ETH comme garantie. Pour sUSD de Synthetix, c’est encore plus extrême : en raison de la forte volatilité du collatéral SNX, Synthetix exige un taux de collatéralisation minimal souvent supérieur à 500 %. Une faible efficacité du capital implique un plafond de taille limité et une attractivité réduite pour les utilisateurs. Dans la version V2 prévue, Liquity cherche principalement à résoudre le faible rendement du capital de sa version V1 ; quant à Synthetix, il prévoit dans sa version V3 d’introduire d’autres types d’actifs comme collatéraux afin de réduire les exigences minimales de mise en gage.

Les premières versions de DAI (avant 2020) souffraient également d’une faible efficacité du capital. En outre, en raison de la petite capitalisation totale du marché crypto à l’époque, la volatilité élevée de l’actif mis en gage (l’ETH) affectait directement celle du prix de DAI. Pour résoudre ce problème, MakerDAO a introduit en 2020 le PSM (module de stabilisation des prix), permettant d’utiliser des stablecoins centralisés comme USDC pour générer du DAI. Ainsi, DAI abandonne partiellement la décentralisation pour mieux équilibrer décentralisation, efficacité du capital et stabilité des prix, obtenant un ancrage plus stable et une efficacité accrue du capital, ce qui a favorisé sa croissance rapide parallèlement au développement global de la DeFi. FRAX, lancé fin 2020, utilise également principalement des stablecoins centralisés comme collatéraux. Actuellement, DAI et FRAX sont respectivement les deux plus grands stablecoins décentralisés en termes de volume en circulation. Cela prouve certes la pertinence de leurs stratégies et leur capacité à fournir des stablecoins conformes aux besoins des utilisateurs, mais montre aussi indirectement que « préserver la décentralisation » limite fortement l'échelle des stablecoins.

Cependant, certains stablecoins continuent d'essayer de concilier décentralisation, haute efficacité du capital et forte stabilité des prix. Ils cherchent tous à offrir aux utilisateurs un tel stablecoin :

-

Généré à partir d’actifs décentralisés (comme l’ETH), évitant ainsi les risques de censure ;

-

Permettre de générer 1 dollar de stablecoin avec seulement 1 dollar d’actif, sans besoin de surencaissement, facilitant ainsi la mise à l’échelle ;

-

Maintenir la valeur du stablecoin stable.

En réalité, ce serait le type idéal de stablecoin décentralisé, celui qui correspond le plus à l'intuition théorique. Nous adoptons ici la terminologie employée par Liquity V2 pour désigner ce type de protocole — protocole de réserve décentralisé. Il convient de noter que, contrairement aux stablecoins générés par surencaissement traditionnel, une fois que les actifs d’un utilisateur sont convertis en ce type de stablecoin, ces actifs appartiennent définitivement au protocole et ne restent plus liés à l'utilisateur. Autrement dit, l'utilisateur effectue essentiellement un échange (swap) ETH → stablecoin. Ce type de stablecoin ressemble davantage à des stablecoins centralisés comme USDT : on peut échanger 1 dollar d’actif contre 1 dollar de stablecoin, et inversement. La seule différence est que les protocoles de réserve décentralisés acceptent uniquement des actifs cryptographiques.

(Certains pensent que puisque les collatéraux ne reviennent pas à l’utilisateur, ces stablecoins perdent la fonction d’effet de levier, ce qui constituerait une utilisation importante. Cependant, selon moi, les monnaies stables dans la vie réelle n’ont pas non plus de fonction d’effet de levier. Les stablecoins centralisés comme USDT et USDC n’en disposent jamais. Les fonctions fondamentales de la monnaie sont plutôt celles d’instrument de règlement, d’unité de compte et de réserve de valeur. L’effet de levier n’est qu’une particularité des stablecoins de type CDP (position de dette collatéralisée), pas un cas d’usage général.)

La raison pour laquelle les précédents protocoles de stablecoins n’ont pas pu durablement proposer ce modèle est qu’il existe un problème simple en apparence mais difficile à résoudre : les actifs décentralisés sont très volatils. Comment garantir le remboursement des stablecoins émis avec un taux de couverture de 100 % ?

Du point de vue du bilan du protocole stablecoin, les collatéraux déposés par les utilisateurs constituent les actifs, tandis que les stablecoins émis par le protocole représentent les passifs. Comment garantir que les actifs soient toujours supérieurs ou égaux aux passifs ?

Ou, de manière plus concrète, si, lorsque le prix de l’ETH est de 2000 U, un utilisateur envoie 1 ETH au protocole pour frapper 2000 stablecoins, comment le protocole peut-il garantir que ces 2000 stablecoins puissent toujours être échangés contre un actif d’une valeur de 2000 U si l’ETH chute à 1000 U ?

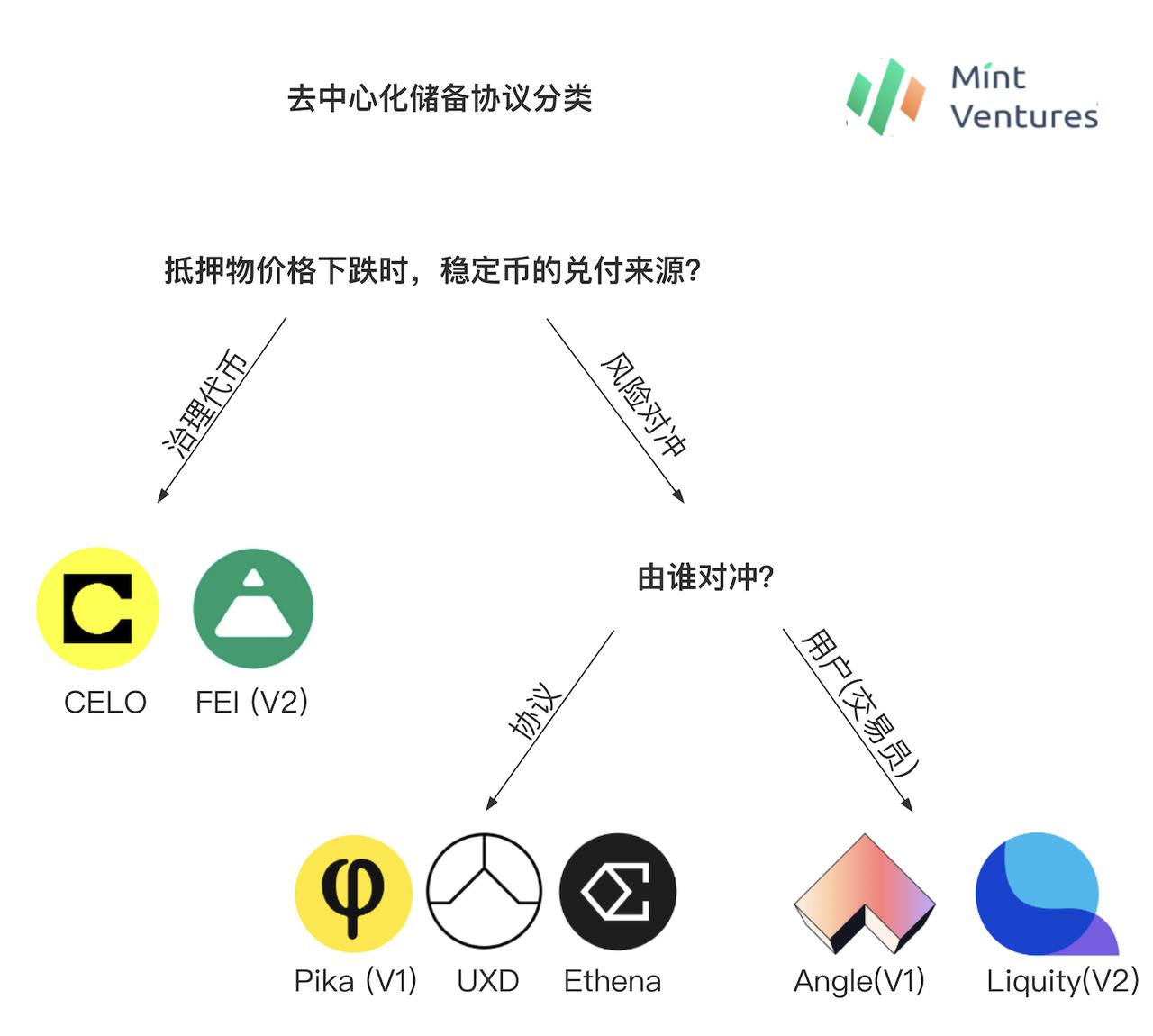

Historiquement, deux grandes approches ont été explorées par les protocoles de réserve décentralisés pour résoudre ce problème : utiliser le jeton de gouvernance comme réserve et couvrir le risque des actifs de réserve. Selon la méthode de couverture du risque, on distingue ensuite les protocoles de réserve décentralisés où le protocole couvre le risque et ceux où c’est l’utilisateur qui couvre le risque. Examinons-les un par un.

Cartographie : Mint Ventures

Protocoles de réserve décentralisés utilisant le jeton de gouvernance comme réserve

La première catégorie de protocoles consiste à utiliser le jeton de gouvernance du protocole lui-même comme « nouveau collatéral ». Lorsque le prix des actifs mis en gage chute brutalement, le protocole crée davantage de jetons de gouvernance pour rembourser les détenteurs de stablecoins. On peut appeler cela des protocoles de réserve décentralisés utilisant le jeton de gouvernance comme réserve. Dans l'exemple précédent, lorsque l'ETH passe de 2000 U à 1000 U, un tel protocole rembourse les 2000 stablecoins de l'utilisateur grâce à 1000 U d’ETH + 1000 U de son jeton de gouvernance.

Parmi les protocoles ayant adopté cette approche figurent Celo et Fei Protocol.

Celo

Lancé en 2020, Celo était initialement une blockchain indépendante (L1). En juillet dernier, l’équipe principale a proposé de migrer Celo vers l’écosystème Ethereum en utilisant la pile OP. Le mécanisme de stablecoin de Celo fonctionne comme suit :

Le stablecoin de Celo repose sur un pool de réserve composé d’un ensemble d’actifs diversifiés. Le taux de réserve (rapport entre la valeur des actifs de réserve et la valeur des stablecoins en circulation) est largement supérieur à 1, ce qui assure une sécurité fondamentale à la valeur intrinsèque du stablecoin.

Le stablecoin de Celo n’est pas frappé par surencaissement, mais obtenu en envoyant des jetons Celo au module officiel Mento. L'utilisateur reçoit 1 dollar de cUSD (ou autre stablecoin) en échange de 1 dollar de Celo, et peut inversement échanger 1 dollar de cUSD contre 1 dollar de Celo. Ce mécanisme fait que, lorsque le prix du cUSD descend sous 1 dollar, des arbitragistes achètent du cUSD à bas prix pour l’échanger contre 1 dollar de Celo. Inversement, si le prix dépasse 1 dollar, ils créent du cUSD pour le vendre. Ces opérations d’arbitrage empêchent le cUSD de s’éloigner trop de sa parité.

Trois mécanismes visent à garantir l’abondance du pool de réserve : 1. Si le taux de réserve tombe en dessous d’un seuil, les nouveaux jetons Celo créés à chaque bloc sont intégrés au pool de réserve, renforçant ainsi le capital ; 2. Le protocole peut percevoir des frais proportionnels sur les transferts (non activés actuellement) ; 3. Des frais de stabilité sont prélevés dans le module de transaction Mento pour alimenter la réserve.

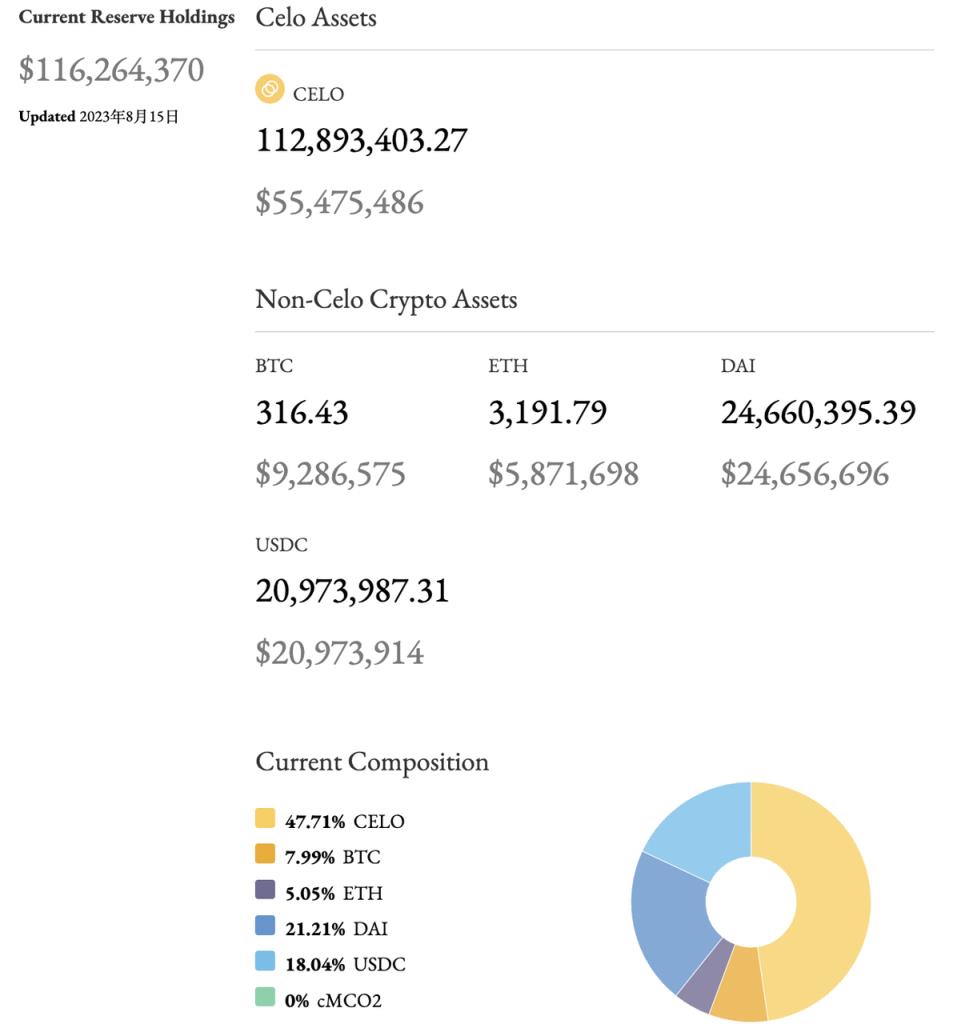

Pour améliorer la sécurité des fonds de réserve, la composition des actifs est variée : elle inclut actuellement Celo, BTC, ETH, DAI et le jeton de crédit carbone cMCO2. Cette diversification est plus sûre que de compter uniquement sur le jeton natif du projet comme garantie (Terra suivait une logique similaire, où Luna servait de garantie implicite).

Source : Rapport Mint Ventures sur Celo

On constate que Celo est similaire à Luna : une blockchain centrée sur un stablecoin, avec un mécanisme de frappe et de rachat proche de celui de Luna/UST. La principale différence est que, lorsque le système risque d’être sous-collatérisé, Celo utilise en premier lieu les jetons $CELO nouvellement créés comme garantie pour assurer le remboursement du cUSD.

Source : https://reserve.mento.org/

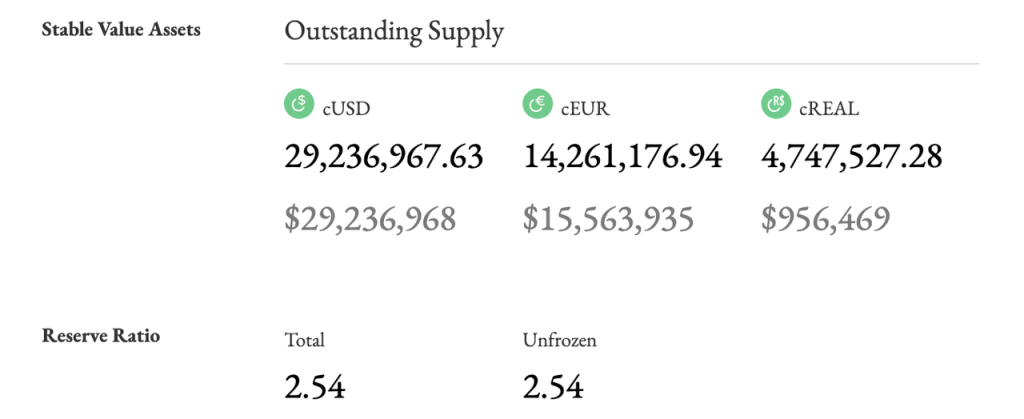

Actuellement, le système Celo dispose de 116 millions de dollars d’actifs garantis, émet 46 millions de dollars de stablecoins, avec un taux de surencaissement global de 254 %. Bien que le système soit globalement surencaissé, tout utilisateur peut échanger 1 U de CELO contre 1 cUSD, offrant ainsi une excellente efficacité du capital. Toutefois, en examinant la composition des collatéraux, on note que la moitié provient de l’USDC centralisé et du DAI semi-centralisé. Celo ne peut donc pas être considéré comme un stablecoin pleinement décentralisé.

Actuellement, l’échelle du stablecoin Celo se classe au 16ᵉ rang parmi les stablecoins décentralisés (14ᵉ en excluant l’UST et flexUSD, désormais incapables de maintenir leur parité).

Fei

Au début de 2021, Fei Protocol, ayant levé 19 millions de dollars auprès d’investisseurs comme A16Z et Coinbase, a attiré beaucoup d’attention en raison de son concept populaire de stablecoin algorithmique. À son lancement (fin mars), il a mobilisé 639 000 ETH pour créer 1,3 milliard de FEI, devenant ainsi le deuxième plus grand stablecoin décentralisé après DAI (dont la capitalisation était alors de 3 milliards de dollars).

Cependant, la demande excessive lors de la phase initiale (les utilisateurs cherchaient surtout à obtenir le jeton de gouvernance TRIBE) a entraîné un excès d’offre de FEI. Sans cas d’usage immédiat, le FEI est resté longtemps sous 1 dollar. Peu après, la volatilité du marché en mai a exacerbé les craintes de baisse, poussant les utilisateurs à rembourser massivement leurs FEI, plongeant ainsi le protocole dans une stagnation dès son lancement.

À la fin 2021, la version V2 de Fei Protocol a introduit plusieurs mesures pour redresser la situation, notamment une modification de son mécanisme de stabilisation. En V2, le FEI peut être généré à partir d’ETH, DAI, LUSD, etc., avec un taux de couverture de 100 %. Après génération, les collatéraux sont transférés à la Valeur Contrôlée par le Protocole (PCV, Protocol Controlled Value). Lorsque le taux de collatéralisation (PCV / FEI en circulation) dépasse 100 %, le protocole augmente sa trésorerie et émet du FEI supplémentaire pour acheter du TRIBE, abaissant ainsi le ratio. Inversement, si ce ratio descend sous 100 %, le protocole émet du TRIBE pour racheter du FEI, augmentant le taux de couverture.

Avec ce mécanisme, le jeton de gouvernance TRIBE devient une source de secours en cas de risque, tout en bénéficiant des gains du système en croissance (similaire au protocole Float lancé avec Fei V1). Malheureusement, Fei V2 est sorti au sommet du marché haussier. Par la suite, le prix de l’ETH a chuté, et Fei a subi en avril 2022 une attaque informatique lui faisant perdre 80 millions de FEI. En août 2022, l’équipe a décidé de cesser le développement du protocole.

Les protocoles de réserve décentralisés utilisant le jeton de gouvernance comme réserve garantissent le remboursement des stablecoins en diluant les droits de tous les détenteurs du jeton de gouvernance. En période haussière, la croissance du nombre de stablecoins entraîne celle du jeton de gouvernance, créant un cercle vertueux. Mais en période baissière, la baisse des actifs du protocole fait chuter la capitalisation du jeton de gouvernance. Si de nouvelles émissions sont nécessaires, le jeton pourrait s’effondrer davantage, amorçant une spirale mortifère. Si la capitalisation du jeton de gouvernance tombe trop bas par rapport au volume de stablecoins, la promesse de remboursement perd de sa crédibilité, accélérant l’exode des détenteurs et menant au crash du système. Survivre au marché baissier est donc crucial pour ce type de stablecoin. Le fait que Celo survive actuellement en grande partie à sa situation de « surencaissement » est essentiel. Ce surencaissement est dû au fait qu’à des prix élevés, Celo a alloué une part importante de ses réserves à des actifs stables comme USDC/DAI et BTC/ETH, ce qui lui a permis de rester sécurisé même quand le prix du CELO est passé de 10 à 0,5.

Protocoles de réserve décentralisés à couverture du risque des actifs (protocoles de stablecoins neutres au risque)

La deuxième catégorie de protocoles consiste à couvrir le risque des actifs du protocole via des instruments financiers. Lorsque le prix des collatéraux chute brutalement, les gains issus de la couverture permettent d’assurer que les actifs du protocole restent suffisants pour rembourser les passifs. Nous appelons ces protocoles protocoles de réserve décentralisés à couverture du risque des actifs, ou protocoles de stablecoins neutres au risque. Dans notre exemple, après avoir reçu 1 ETH d’une valeur de 2000 U, un tel protocole couvre ce risque (par exemple en prenant une position vendeuse sur une bourse), et lorsque l’ETH passe de 2000 à 1000 U, il rembourse les 2000 stablecoins grâce à 1000 U d’ETH + 1000 U de gains de couverture.

Plus précisément, selon qui effectue la couverture, on distingue les protocoles où c’est le protocole qui couvre le risque et ceux où c’est l’utilisateur qui le couvre.

Protocoles de réserve décentralisés où le protocole couvre le risque

Parmi ces protocoles figurent Pika Protocol V1, UXD Protocol et récemment Ethena, qui vient d’annoncer une levée de fonds.

Pika V1

Pika Protocol est actuellement un protocole de produits dérivés déployé sur Optimism. Mais dans sa version V1, il prévoyait de lancer un stablecoin, en utilisant des contrats perpétuels inverses (Inverse Perpetual) de Bitmex pour la couverture. Le contrat perpétuel inverse (ou contrat perpétuel libellé en crypto) est une invention de Bitmex. Contrairement aux « contrats linéaires » populaires aujourd’hui, qui suivent le prix de la crypto en USD, le contrat inverse suit le prix en USD exprimé en unité de crypto. Exemple de gain sur un contrat inverse :

Un trader prend une position longue de 50 000 contrats XBTUSD à 10 000. Quelques jours plus tard, le prix monte à 11 000.

Le profit du trader sera : 50 000 * 1 * (1/10 000 - 1/11 000) = 0,4545 XBT

Si le prix avait chuté à 9 000, la perte aurait été : 50 000 * 1 * (1/10 000 - 1/9 000) = -0,5556 XBT. La perte est plus grande en raison de la nature inverse et non linéaire du contrat. Inversement, si le trader est en position courte, son profit sera plus élevé en cas de baisse qu’en cas de hausse.

Source : https://www.bitmex.com/app/inversePerpetualsGuide

Une analyse rapide montre que les contrats perpétuels inverses sont presque parfaits pour les protocoles de réserve décentralisés à couverture du risque. Reprenons notre exemple : si, à 2000 U, Pika Protocol reçoit 1 ETH et prend une position vendeuse de 2000 contrats perpétuels inverses sur Bitmex, lorsque l’ETH tombe à 1000 U, son gain = 2000 * 1 * (1/1000 - 1/2000) = 1 ETH = 1000 U. Ainsi, lorsque l’ETH passe de 2000 à 1000 U, les réserves de Pika passent de 1 à 2 ETH, suffisantes pour rembourser les 2000 stablecoins (sans compter les frais). Le design de Pika V1 coïncide exactement avec celui du NUSD décrit par Arthur Hayes, fondateur de Bitmex, dans son article, capable de parfaitement couvrir une position longue libellée en crypto.

Malheureusement, les contrats perpétuels inverses, avec leur effet inverse et leurs gains non linéaires (la relation entre variation du prix et performance du contrat n’est pas linéaire), sont difficiles à comprendre pour la majorité des investisseurs habitués à l’USDT. Depuis, les contrats linéaires (libellés en USD) ont largement surpassé les contrats inverses en popularité. Sur les principales bourses, le volume des contrats inverses représente environ 20 à 25 % de celui des contrats linéaires. BitMEX, affecté par la réglementation, est passé d’une place majeure à moins de 0,5 % de part de marché. Pika jugeant que les contrats linéaires ne répondent pas à ses besoins de couverture, et estimant que le marché des contrats inverses est trop petit, a décidé dans sa version V2 d’abandonner le stablecoin pour se concentrer sur un exchange de dérivés.

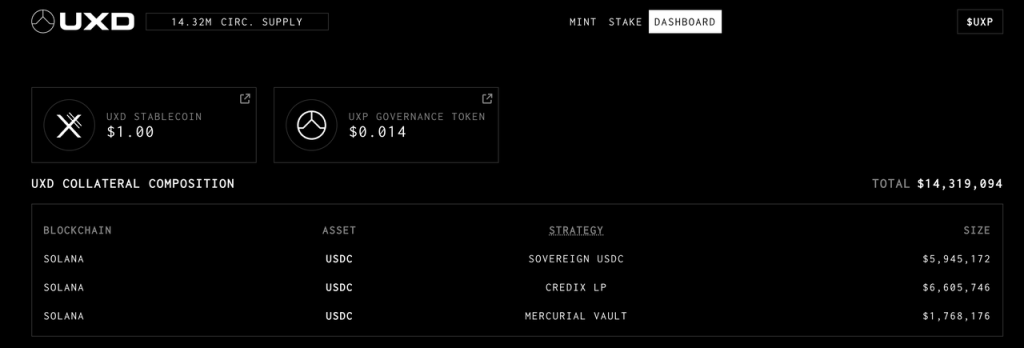

UXD

UXD Protocol est un protocole de stablecoin fonctionnant sur Solana, lancé en janvier 2022. Il a levé 3 millions de dollars auprès de Multicoin en 2021, puis 57 millions lors d’un IDO. En janvier dernier, UXD a annoncé son expansion vers l’écosystème Ethereum, déjà déployé sur Arbitrum en avril, avec un plan d’extension vers Optimism.

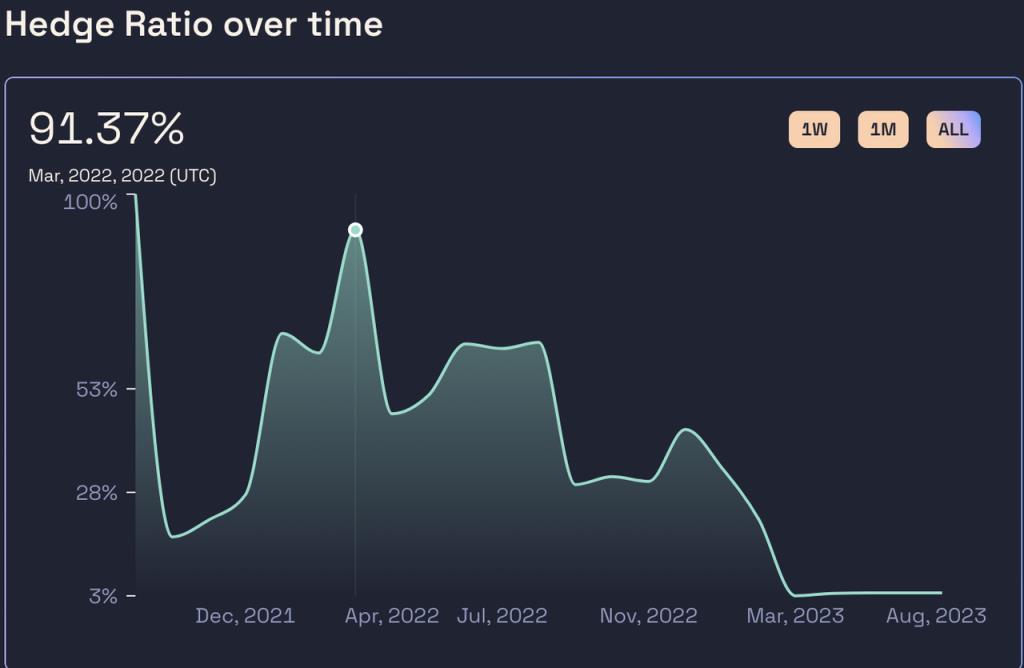

Initialement, UXD permettait aux utilisateurs de déposer SOL, BTC ou ETH à parité 1:1 pour frapper son stablecoin UXD. Les collatéraux étaient couverts via des positions courtes sur Mango Markets, plateforme de prêt et de dérivés sur Solana. Les frais de financement perçus constituaient un revenu pour le protocole, tandis que les paiements étaient supportés par des fonds levés. Pendant longtemps, le protocole a bien fonctionné, au point d’avoir dû limiter l’émission d’UXD : le volume total ouvert sur Mango Markets étant inférieur au milliard de dollars, une position courte de plusieurs dizaines de millions d’UXD poserait un risque de non-remboursement. De plus, trop de positions courtes rendraient les frais de financement plus négatifs, augmentant le coût de couverture.

Malheureusement, Mango Markets a subi une attaque de gouvernance en octobre 2022, causant à UXD une perte proche de 20 millions de dollars. Heureusement, le fonds d’assurance d’UXD disposait alors de plus de 55 millions, permettant un remboursement normal. Bien que Mango ait remboursé les fonds par la suite, il n’a jamais retrouvé sa vigueur. Par ailleurs, l’effondrement de FTX a entraîné une fuite massive de capitaux hors de Solana, empêchant UXD de trouver un lieu de couverture adéquat. Depuis, UXD n’accepte plus que l’USDC comme collatéral, dont le risque n’a pas besoin d’être couvert. Les USDC déposés sont placés dans divers vaults ou actifs réels (RWA) sur la chaîne. C’est dans ce contexte qu’UXD a décidé de s’étendre vers Ethereum.

Actuellement, UXD a une offre en circulation de 14,3 millions de dollars, avec un fonds d’assurance de 53,2 millions.

Source : https://dashboard.uxd.fi/

Par ailleurs, le récent protocole Ethena Finance, qui vient d’annoncer une levée de 6 millions de dollars dirigée par Dragonfly et soutenu par Bybit, OKX, Deribit, Gemini, Huobi, utilisera également la couverture de risque pour ses actifs de réserve. Sa participation inclut plusieurs exchanges de dérivés de second rang, ce qui facilitera la couverture. De plus, Ethena prévoit de collaborer avec le protocole décentralisé de dérivés Synthetix, en tant que fournisseur de liquidités, pour ouvrir des positions courtes et enrichir l’utilité de son stablecoin USDe (notamment en l’acceptant comme collatéral).

Les avantages des protocoles où le protocole couvre le risque sont évidents : en couvrant les actifs cryptos mis en gage, le protocole obtient une exposition neutre au risque, garantissant ainsi le remboursement des stablecoins, et réalisant finalement une efficacité de capital de 100 % sur une base décentralisée (selon le degré de centralisation du lieu de couverture). Si le protocole parvient à couvrir ses positions avec une haute efficacité du capital, ses réserves peuvent générer des revenus de multiples façons. Les frais de financement peuvent aussi constituer un revenu, offrant plus de flexibilité : ces gains peuvent être distribués aux détenteurs de stablecoins (créant un stablecoin rémunéré, élargissant son utilité), ou aux détenteurs du jeton de gouvernance.

En réalité, tout jeton de gouvernance d’un protocole de stablecoin a implicitement la fonction de « prêteur en dernier ressort ». Un protocole à couverture de risque peut aussi utiliser son jeton de gouvernance comme source de remboursement en cas extrême. Pour les détenteurs de stablecoins, cela constitue une protection supplémentaire par rapport à un stablecoin reposant uniquement sur le jeton de gouvernance. Du point de vue mécanique, la logique de couverture est aussi plus cohérente, théoriquement insensible aux cycles de marché, n’exigeant pas que le jeton de gouvernance résiste à la chute en période baissière.

Mais plusieurs obstacles subsistent :

-

Risque de centralisation du lieu de couverture. Actuellement, les bourses centralisées détiennent la majeure partie de la liquidité des contrats perpétuels, et la plupart des bourses décentralisées ne sont pas adaptées à la couverture de stablecoins. Le protocole doit donc inévitablement faire face à un risque de centralisation. Celui-ci se divise en deux : 1) les risques inhérents aux bourses centralisées elles-mêmes ; 2) la concentration du risque : si un seul lieu de couverture occupe une part importante des positions, un incident sur ce lieu affecte gravement le protocole. UXD, ayant perdu des fonds à cause de l’attaque de Mango Markets, illustre parfaitement ce risque.

-

Limites dans le choix des instruments de couverture. Les contrats perpétuels linéaires dominants ne permettent pas une couverture parfaite des positions longues. Prenons l’ETH : le protocole a besoin d’une position courte libellée en ETH, mais les contrats linéaires populaires exigent un collatéral en USDT et offrent des gains libellés en USD, impossibles à couvrir parfaitement. Même en empruntant pour obtenir de l’USDT via de l’ETH, cela augmente les coûts, complique la gestion des risques et réduit l’efficacité du capital. Comme vu avec Pika, les contrats perpétuels inverses sont la solution idéale, mais leur part de marché reste insuffisante.

-

Auto-limitation de la croissance. La croissance du volume de stablecoins suppose une couverture durable et massive via des positions courtes. Outre la complexité d’obtenir ces positions, plus le protocole accumule de positions courtes, plus il exige de liquidité lors du dénouement, et plus les frais de financement tendent à devenir négatifs, augmentant les coûts. Pour un stablecoin de quelques dizaines de millions, ce n’est pas critique. Mais à l’échelle de centaines de millions voire de milliards, ce facteur devient un frein majeur.

-

Risque opérationnel. Quelle que soit la méthode de couverture, des opérations fréquentes d’ouverture, de réajustement et de gestion des collatéraux sont nécessaires, impliquant souvent une intervention humaine, générant des risques opérationnels et moraux.

Protocoles de réserve décentralisés où l’utilisateur couvre le risque

Parmi ces protocoles figurent Angle Protocol V1 et Liquity V2.

Angle V1

Angle Protocol a été lancé sur Ethereum en novembre 2021, après avoir levé 5 millions de dollars auprès d’a16z.

Pour plus de détails sur le design d’Angle Protocol V1, voir le rapport antérieur de Mint Ventures. Résumons brièvement :

Comme d'autres protocoles de réserve décentralisés, Angle permet idéalement à un utilisateur d’échanger 1 U d’ETH contre 1 agUSD (stablecoin en dollar). (Le premier stablecoin d’Angle était l’agEUR, ancré à l’euro, mais la logique est identique.) La différence est que les utilisateurs ciblés par Angle ne sont pas seulement les détenteurs classiques de stablecoins, mais aussi les traders de contrats perpétuels, que le protocole nomme HA (Hedging Agency, agence de couverture).

Reprenons notre exemple : à 2000 U, un utilisateur envoie 1 ETH à Angle pour frapper 2000 stablecoins. Angle ouvre alors une position à effet de levier d’une valeur de 1 ETH, disponible pour les traders. Supposons qu’un HA mette 0,2 ETH (400 U) en garantie pour ouvrir une position à effet de levier x5. Le protocole dispose alors de 1,2 ETH (2400 U) en collatéral, contre 2000 U de stablecoins émis.

Si l’ETH monte à 2200 U, le protocole conserve 0,909 ETH (suffisant pour rembourser 2000 U), et le HA peut retirer les 0,291 ETH restants (640 U).

Si l’ETH descend à 1800 U, le protocole doit garder 1,111 ETH pour couvrir 2000 U, réduisant ainsi la garantie du HA à 0,089 ETH (160 U).

On voit que le trader est en position longue libellée en crypto : en cas de hausse, il bénéficie non seulement de la plus-value de l’ETH, mais aussi d’une part supplémentaire (dans l’exemple, +10 % de prix donne +60 % de gain) ; en cas de baisse, il subit non seulement la perte de l’ETH, mais aussi une décote du collatéral (−10 % de prix donne −60 % de perte). D’un point de vue Angle Protocol, les traders couvrent le risque de baisse des collatéraux, d’où le terme « agence de couverture ». Le levier dépend du ratio entre la position ouverte par le protocole (0,2 ETH ici) et la position stablecoin (1 ETH ici).

Pour les traders, utiliser Angle présente des avantages : 1) pas de frais de financement (sur les bourses centralisées, les longs paient les courts) ; 2) les transactions se font au prix oracle, sans glissement. Angle vise une synergie gagnant-gagnant : les détenteurs de stablecoins obtiennent efficacité du capital et décentralisation ; les traders bénéficient d’une meilleure expérience. Mais en pratique, il arrive souvent qu’aucun trader ne prenne de position longue. Angle a donc introduit les fournisseurs de liquidité standards (SLP) pour apporter un collatéral supplémentaire, garantissant la sécurité du protocole tout en gagnant des intérêts, frais et récompenses en jeton $ANGLE.

Le fonctionnement réel d’Angle n’a pas été satisfaisant. Malgré des récompenses substantielles en $ANGLE, la couverture des collatéraux n’a été complète que rarement. La raison principale semble être que Angle n’offre pas un produit assez attractif aux traders. Avec la chute du prix du jeton $ANGLE, la TVL est passée de 250 millions au lancement à environ 50 millions.

Taux de couverture du principal pool de collatéral d’Angle – pool USDC

Source : https://analytics.angle.money/core/EUR/USDC

Source : https://defillama.com/protocol/angle

En mars 2023, les actifs de réserve d’Angle ont malheureusement été touchés par l’attaque du protocole Euler. Bien que le pirate ait finalement restitué les fonds, Angle n’a pas récupéré. En mai, l’équipe a annoncé la fin du produit V1 et publié un plan pour V2. Angle Protocol V2 adopte désormais un modèle traditionnel de surencaissement, lancé début août.

Liquity V2

Depuis son lancement en mars 2021, le LUSD de Liquity est devenu le troisième plus grand stablecoin décentralisé (après DAI et FRAX), et le plus grand stablecoin entièrement décentralisé. Nous avons publié des rapports en juillet 2021 et en avril 2023 sur le mécanisme de Liquity V1 et ses évolutions, auxquels les lecteurs intéressés peuvent se référer.

L’équipe Liquity estime que L

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News