Quand les exchanges s'engagent dans la bataille des portefeuilles : une guerre pour le trafic commencée plus tôt que prévu

TechFlow SélectionTechFlow Sélection

Quand les exchanges s'engagent dans la bataille des portefeuilles : une guerre pour le trafic commencée plus tôt que prévu

Les bourses agissent avec une vision prospective, anticipant les développements futurs en s'implantant précocement sur le marché des portefeuilles ; il s'agit à la fois d'une dynamique concurrentielle et de l'instinct supérieur propre aux acteurs dominant la chaîne alimentaire du secteur.

Récemment, les bourses se sont activement lancées dans la course aux portefeuilles, signe d’un fort engagement dans le développement en période de marché baissier.

Le 10 août, le portefeuille multichaîne Web3 BitKeep a procédé à une refonte de marque et est désormais appelé Bitget Wallet. Auparavant, l’exchange Bitget avait investi 30 millions de dollars supplémentaires dans cette entité, devenant ainsi son actionnaire majoritaire ;

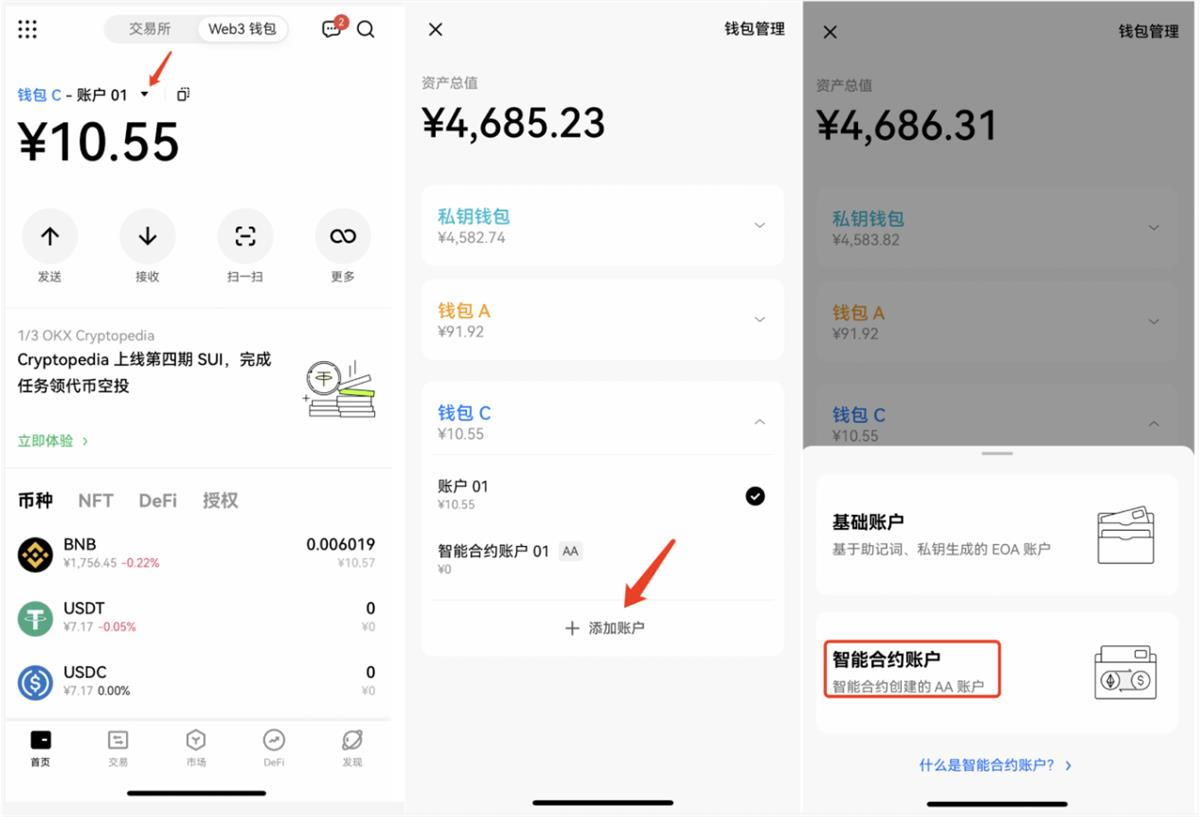

Une semaine plus tôt, OKX annonçait le lancement de son portefeuille intelligent AA (compte abstrait), prenant ainsi les devants parmi les nombreuses CEX en concrétisant l'implémentation du compte abstrait.

Qu'il s'agisse d'investissements, d'acquisitions ou de développement interne, l'engagement des CEX dans les portefeuilles est manifeste. Attention toutefois : il ne s'agit pas ici des portefeuilles classiques gérés par les exchanges, mais bien de portefeuilles non-custodiaux que les utilisateurs contrôlent entièrement, associés à la marque de la CEX.

Il y a plusieurs années, moi-même utilisateur expérimenté, je n’avais pas perçu la popularité croissante des portefeuilles non-custodiaux. Dépôt, achat, vente, retrait… Les CEX semblaient être la porte d’entrée principale vers l’univers crypto, tandis que les portefeuilles apparaissaient plutôt comme une simple sortie pour retirer ses actifs.

Mais aujourd’hui, alors que la décentralisation prend de l’ampleur et que les centres d’intérêt sur chaîne deviennent plus dispersés, l’"interaction" redonne au portefeuille un rôle potentiel de porte d’entrée majeure. Par ailleurs, l’émergence du compte abstrait suscite des attentes fortes quant à une future accessibilité accrue du portefeuille, capable d’attirer un public extérieur au cercle crypto.

Lorsque les CEX s’engagent dans la compétition autour des portefeuilles, sous la surface calme du marché baissier, des courants souterrains se mettent en mouvement :

La conquête du trafic reste le thème éternel qui traverse tous les cycles.

Dans Web3, les infrastructures sont des points d’entrée vers le trafic

Dans l’internet actuel, il existe un consensus fondamental : les applications contrôlent les entrées du trafic.

Par exemple, un article publié sur WeChat Official Account peut facilement atteindre 100 000 vues ou plus. Dans ce processus, vous n’avez qu’à vous préoccuper de l’attrait du contenu, sans craindre l’absence de public. Ce dernier est déjà constitué de tous les utilisateurs de WeChat, l’application détenant elle-même un gigantesque réservoir de trafic.

Si nous remontons maintenant de 10 à 20 ans en arrière, les choses n’étaient pas toujours ainsi.

À l’ère 2G ou 3G, ceux qui maîtrisaient le trafic étaient les fournisseurs d’infrastructures, c’est-à-dire les opérateurs télécoms. Ces derniers investissaient massivement dans le déploiement de réseaux et proposaient également des services à valeur ajoutée (VAS) : sonneries colorées, MMS, mini-jeux, journaux mobiles… Tous ces services passaient par l’opérateur et étaient payés via le crédit téléphonique.

Ces services peuvent sembler étrangers aux jeunes générations d’aujourd’hui, mais à l’époque, tout cela semblait parfaitement naturel :

Les fournisseurs d’infrastructure réalisaient un investissement initial massif dans les infrastructures, puis récupéraient progressivement leurs coûts grâce à des services marginaux quasi gratuits facturés via le crédit téléphonique. Compte tenu du volume d’utilisateurs élevé, il s’agissait d’un modèle économiquement stable et rentable.

Ça rappelle fortement le modèle des CEX, non ?

Un investissement initial conséquent pour construire le système de trading, suivi d’une maintenance et d’évolutions continues, avec récupération des coûts via les frais de transaction (spot/futures). Une fois la base établie, on étend progressivement les services.

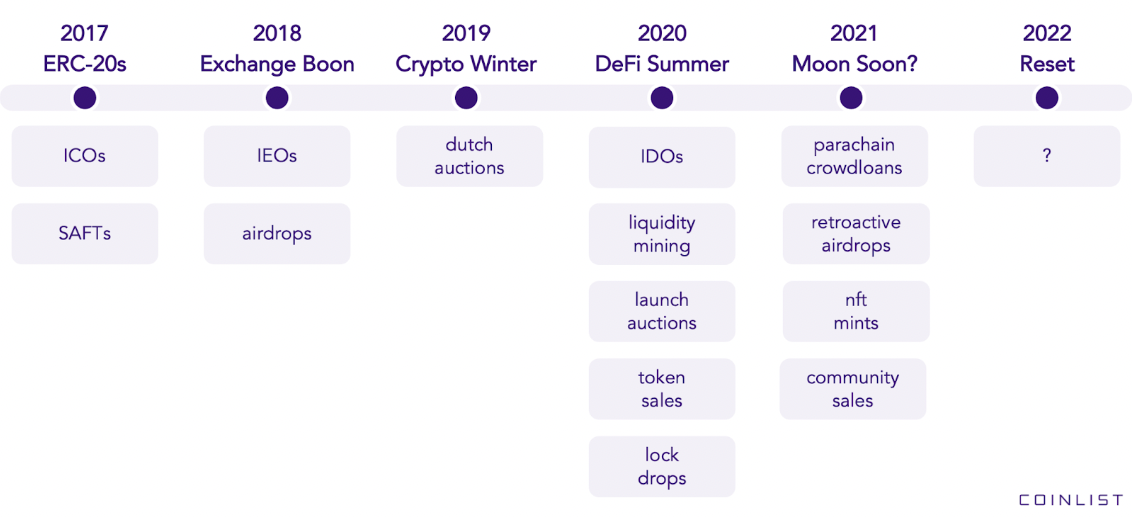

Il y a environ 10 ans, les CEX étaient indéniablement les principales portes d’entrée vers le monde crypto, voire les seules.

Il y a six ans, le modèle ICO s’est développé : les utilisateurs pouvaient accéder directement à un contrat intelligent via leur portefeuille pour obtenir des jetons ;

Il y a cinq ans, CryptoKitties a fait son apparition. À peu près à la même époque, OpenSea a été lancé, suivant rapidement l’essor spéculatif des NFT, permettant aux utilisateurs d’acheter et vendre des NFT via leur portefeuille ;

Il y a trois ans, Compound a popularisé le minage de liquidités, déclenchant l’été DeFi, où les utilisateurs pouvaient interagir directement avec des DApps pour générer des rendements en jetons…

N’oublions pas que le trafic Web3 porte en lui une dimension transactionnelle : là où il y a profit, il y a trafic.

Et le portefeuille, en tant qu’infrastructure fondamentale de toute transaction, a vu son statut de point d’entrée privilégié renforcé à travers les changements narratifs et les transitions de paradigmes. C’est ce qui a permis le succès de MetaMask, fondé en 2019.

Durant ce processus, les CEX ont été relativement lents à réagir. L’ancien roi du trafic crypto, face à l’émergence continue de phénomènes sur chaîne et à la montée des NFT, a vu son audience fragmentée — exactement comme les opérateurs télécoms ont perdu du terrain face à WeChat et Alipay.

Dès lors, les CEX ont commencé à lancer des IEO, développer des portefeuilles, créer des plateformes NFT, supporter BRC-20, offrir des passerelles simplifiées pour le stake ou le minage… Tout cela paraît désormais logique.

Protéger leur base client existante, tout en s’adaptant aux nouveaux centres d’intérêt sur chaîne, en reconquérant les points d’entrée stratégiques, et en exploitant leur avantage acquis en termes d’utilisateurs actifs pour orienter le trafic vers leurs portefeuilles non-custodiaux et autres services.

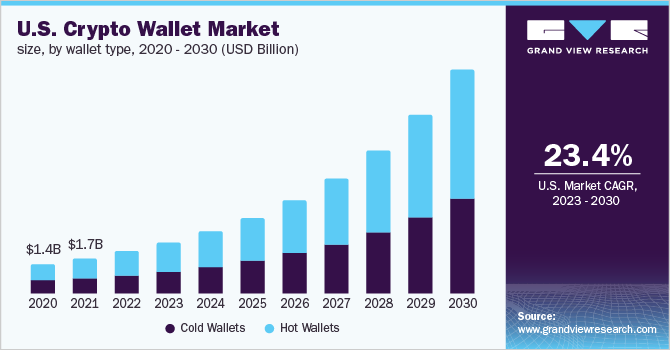

Selon Grand View Research, le nombre d’utilisateurs mondiaux de portefeuilles cryptos est passé de 76,32 millions en août 2021 à 84,02 millions en août 2022. En 2022, la taille du marché mondial des portefeuilles cryptos s’élevait à 8,42 milliards de dollars, et devrait croître à un taux annuel composé (CAGR) de 24,8 % entre 2023 et 2030.

Face à une telle ampleur, même sans calculer précisément le chevauchement entre utilisateurs de portefeuilles et comptes sur CEX, la simple observation de la taille et de la croissance du marché justifie pleinement l’implication croissante des CEX dans le développement de portefeuilles.

Pourquoi ne pas chercher à capter davantage de trafic ?

Regarder demain depuis après-demain

Il y a 20 ans, les opérateurs télécoms dominaient les communications et les services à valeur ajoutée. Mais nous avons tous assisté à ce qui s’est produit ensuite : avec l’avènement de l’internet mobile post-3G, les applications de niveau supérieur ont proliféré, fragmentant le trafic, et reléguant progressivement l’opérateur — autrefois infrastructure incontournable — au rang de simple tuyau en couche inférieure — il construit les routes, mais perçoit de moins en moins de péages sur le trafic.

L’histoire ne se répète jamais exactement, mais elle marche souvent au même rythme.

Un jour dans la crypto, c’est un an dans le monde réel. Dans un contexte marqué par la montée des DEX, les pressions réglementaires mondiales et des narratifs en constante évolution, les CEX ne peuvent-ils pas craindre de perdre du trafic ou d’être distancées ?

La réponse est évidemment oui. Actuellement, lorsque les CEX développent des portefeuilles, en les intégrant à leurs propres blockchains, en valorisant leur jeton natif, en offrant des fonctionnalités similaires aux apps sur chaîne, elles font au mieux pour « ne pas prendre de retard ».

Mais pour devenir leader, il faut savoir regarder demain depuis après-demain.

S’il doit y avoir un avenir pour le marché crypto, l’adoption massive par les utilisateurs restera incontournable. Et pour mieux anticiper cette adoption généralisée, d’un point de vue technologique, les tendances telles que le compte abstrait (AA), ERC-4337 et les portefeuilles à contrat intelligent commencent à se dessiner clairement.

Certains L2, comme Starknet, commencent même à ne plus supporter les comptes EOA, n’autorisant plus que les comptes AA.

Aujourd’hui, dans la plupart des cas, on n’en est pas encore à un point où l’on ne pourrait plus se passer d’un portefeuille intelligent. Sans parler de la question cruciale de qui paiera les frais de gaz (gas fees) après l’adoption de AA. Pourtant, les avantages liés à la programmabilité, aux opérations groupées et à la possibilité d’utiliser des gas sur d’autres chaînes ressemblent davantage à une préparation pour l’avenir :

C’est ainsi que devraient être les portefeuilles et l’expérience utilisateur à l’ère de l’adoption massive.

Je pense donc que les bourses anticipent l’avenir en lançant précocement leurs portefeuilles : c’est une stratégie concurrentielle, mais aussi une intuition de premier ordre propre aux acteurs dominants de la chaîne alimentaire du secteur.

Prenons l'exemple d'OKX lançant son portefeuille à contrat intelligent à ce moment précis : dans l'environnement global actuel, les conditions ne sont pas idéales. En outre, une exploration approfondie montre que l’accès au portefeuille intelligent d’OKX est relativement caché et pas immédiatement visible.

Mais si l’on adopte une vision prospective, sortir le produit pendant une phase de marché basse et stable, puis itérer rapidement avec de petits tests, permettra d’avoir un produit bien rodé lorsque le marché repartira à la hausse. Face à l’afflux de nouveaux utilisateurs, ils seront alors mieux armés.

Les CEX ont appris de leurs erreurs passées du type "autrui a, moi non", et vont désormais viser le "autrui a, moi meilleur". Qu’il s’agisse d’acquisition ou de développement interne, la perte de cet accès stratégique au trafic via le portefeuille est inacceptable, surtout quand on peut combiner cela avec ses propres services pour innover.

Par ailleurs, en changeant de perspective, si l’adoption massive advient vraiment, utiliser tel ou tel portefeuille n’aura plus grande importance. Pour un nouvel utilisateur lambda extérieur à la communauté crypto, les considérations liées à la notoriété de la marque, aux campagnes incitatives et à l’expérience d’utilisation primeront largement sur les débats CEX vs DEX, et ils ne tomberont certainement pas dans l’« intégrisme » du genre « je n’utilise pas de CEX car ce n’est pas assez décentralisé ». Dans ces conditions, les CEX, dotées d’avantages financiers et structurels, pourraient très bien prendre l’avantage au prochain cycle.

Après tout, pourquoi le tout premier portefeuille d’un nouveau venu serait-il forcément MetaMask ?

Dans cette guerre éternelle pour le trafic, l’expérience utilisateur sera toujours le grand vainqueur.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News