Plongée dans le passé et l'avenir de MakerDAO : une valeur à long terme sous-estimée, de nouveaux catalyseurs positifs à venir

TechFlow SélectionTechFlow Sélection

Plongée dans le passé et l'avenir de MakerDAO : une valeur à long terme sous-estimée, de nouveaux catalyseurs positifs à venir

MakerDAO est la monnaie stable décentralisée la plus importante à ce jour, et les nouveaux produits de la V3 ne feront que renforcer sa position dominante.

Rédaction : PEARY

Traduction : TechFlow

Cet article commencera par examiner l'industrie des stablecoins dans son ensemble, puis présentera MakerDAO en trois phases : le passé (V1), le présent (V2) et l'avenir (V3).

1 Stablecoins

En raison du caractère précoce, de la faible liquidité et de la nature spéculative des cryptomonnaies, leur volatilité est importante. Le premier stablecoin lancé en 2014 visait à atténuer cette instabilité, et depuis lors, les stablecoins adossés à des monnaies fiduciaires sont devenus une composante essentielle de l'écosystème. Ils offrent à tous une expérience plus efficace, stable et pratique. Les usages courants incluent :

-

Préservation de la valeur : réduire la volatilité globale d'un portefeuille numérique. Sans stablecoins, tous les portefeuilles cryptos subiraient des fluctuations extrêmes.

-

Virements : envoyer des fonds devient simple, rapide, plus efficace, sans frais ni formalités complexes pour tout le monde.

-

Négociation : permettre les échanges sur des plateformes sans avoir besoin de comptes bancaires traditionnels. Les bourses peuvent utiliser des stablecoins comme USDT pour régler les paires d’échange, plutôt que de tout faire en dollars.

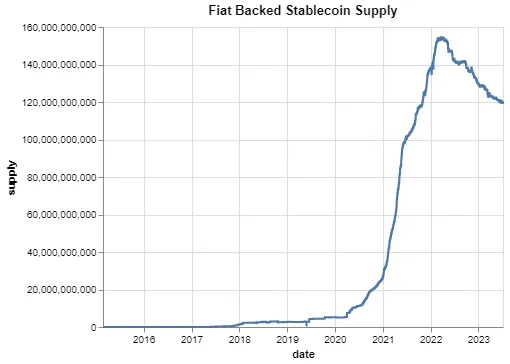

Voici un graphique affichant la capitalisation boursière totale des six principaux stablecoins adossés à des monnaies fiduciaires. Au sommet du dernier marché haussier, la capitalisation des stablecoins atteignait environ 160 milliards de dollars, maintenant légèrement supérieure à 120 milliards, soit plus de 10 % de la capitalisation totale du marché crypto. Environ 70 % de l'offre se trouve dans USDT, et 25 % supplémentaires dans USDC.

1.1 Rentabilité

Les stablecoins sont l'un des rares domaines rentables de l'écosystème crypto, car ils investissent les dollars dans des actifs générant des rendements. D’après le bilan public de Tether, on constate qu’il détient environ 81,8 milliards de dollars d’actifs contre 79,4 milliards de passifs (capitalisation USDT), réalisant ainsi un bénéfice de 1,48 milliard de dollars au premier trimestre. Il parvient à cela en restituant les actifs détenus par les utilisateurs vers des placements sûrs comme les obligations du Trésor à court terme, dont le rendement actuel peut dépasser 5 %. Par exemple, avec 80 milliards investis en bons du Trésor, Tether pourrait générer environ 4,5 milliards de bénéfice.

À titre de comparaison inhabituelle, Coinbase, deuxième exchange au volume comptant, n’a généré que 736 millions de dollars de revenus totaux et a en réalité perdu de l’argent après déduction des frais. De nombreuses sociétés crypto étant privées, avec peu d’informations publiques disponibles, on peut supposer que les revenus de Tether (ainsi que ceux de Circle derrière USDC) dépassent probablement la somme combinée de toutes les autres entreprises du secteur crypto (hormis Binance). Malheureusement, pour le grand public, il n’est actuellement pas possible d’investir dans Tether (USDT) ou Circle (USDC), car ce sont des entreprises privées sans projet de cotation.

1.2 Autres types de stablecoins

Cela ne signifie pas que les stablecoins adossés à des monnaies fiduciaires soient sans risque. Il y a quelques mois à peine, suite au gel de 3,3 milliards de dollars par Silicon Valley Bank (SVB), la valeur d’USDC a chuté à environ 0,87 dollar par rapport au dollar. Pour le meilleur ou pour le pire, ces stablecoins dépendent fortement de facteurs externes tels que le système bancaire. À ce jour, la FDIC américaine n’a pas encore remboursé intégralement tous les déposants, laissant un déficit d’environ 1,9 milliard de dollars.

Deux autres types de stablecoins ont suscité beaucoup d’intérêt : les stablecoins algorithmiques et les stablecoins collatéralisés par cryptomonnaies. Un exemple célèbre de stablecoin algorithmique est UST, qui s’est effondré en une journée, faisant disparaître 20 milliards de dollars de valeur. Les stablecoins collatéralisés par cryptomonnaies n’exercent théoriquement pas la pression descendante spiralaire des algorithmiques, ni ne dépendent excessivement du système bancaire. Cet article mettra l’accent sur l’histoire du plus populaire d’entre eux, MakerDAO, son rôle actuel dans l’écosystème, pourquoi nous pensons qu’il constitue un bon choix d’investissement actuel, ainsi que ses plans futurs.

2 SAI : V1

Alors que les stablecoins adossés à des monnaies fiduciaires commençaient à émerger, on a expérimenté d'autres méthodes de soutien. MakerDAO fait partie de ces initiatives. Il s'agit de l'une des plus grandes et anciennes applications décentralisées existantes, centrée sur l'utilisation de cryptomonnaies (plutôt que de monnaies fiduciaires) pour garantir un stablecoin. Initialement, l'objectif était de créer un stablecoin décentralisé surcollaté, utilisant uniquement ETH comme garantie, et ce prototype a été lancé en 2017. Les stablecoins décentralisés offrent de nombreux avantages similaires à leurs homologues centralisés adossés à des monnaies fiduciaires, mais ajoutent la propriété de non-confiance et réduisent le risque de contrepartie. Le fonctionnement de la première version était le suivant :

Jill dépose de l’ETH dans un contrat intelligent MakerDAO, puis peut frapper SAI (un stablecoin) avec un ratio de couverture de 150 % : cela signifie qu’un dépôt de 150 dollars d’ETH permet de frapper jusqu’à 100 SAI. Le contrat intelligent envoie ensuite les SAI à Jill, enregistrant la quantité de SAI accordée comme dette, et verrouille la garantie de Jill jusqu’au remboursement de la dette.

Jill peut alors utiliser ses SAI nouvellement frappés tout en conservant son exposition à l’ETH déposé dans le contrat intelligent. Un cas typique consiste à échanger les SAI contre davantage d’ETH, créant ainsi une position levée. Dans cet exemple, si Jill échange tous ses SAI contre de l’ETH, elle obtient une exposition de 250 dollars d’ETH avec seulement 150 dollars initiaux, soit un effet de levier de 1,6x.

Pour protéger la garantie, éviter les mauvaises dettes pour MakerDAO et générer des revenus pour le protocole, Jill doit surveiller son ratio de couverture et le taux de stabilité (le taux d'intérêt payé par les frappeurs). Si la valeur de son ETH tombe en dessous du seuil de 150 %, une partie de sa garantie peut être liquidée afin de revenir au niveau requis de 150 % (fixé par la gouvernance).

Cette première version de MakerDAO améliore considérablement l'efficacité du capital pour les détenteurs d'ETH. Si Jill souhaite récupérer sa garantie, elle doit simplement « brûler » les SAI frappés (plus les intérêts éventuels) en les renvoyant au contrat intelligent, ce qui déverrouille alors son ETH. Notons que les paramètres du dApp MakerDAO, tels que le ratio de couverture et le taux de stabilité (taux d’intérêt payé par les frappeurs), sont définis par la gouvernance Maker via le jeton MKR.

2.1 Adéquation produit-marché

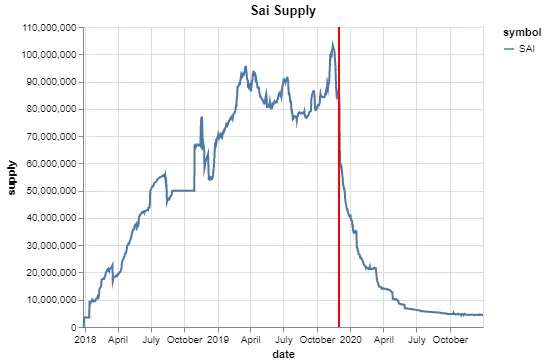

Comme le montre le graphique de l’offre de SAI, celle-ci a connu une progression solide dès le départ, similaire aux stablecoins adossés à des monnaies fiduciaires. L’offre a dépassé 100 millions en novembre 2019, date à laquelle MakerDAO a mis à niveau vers sa deuxième version, indiquée par la ligne verticale rouge. Ce qui illustre peut-être encore mieux l’attrait du SAI, c’est l’apparition d’autres stablecoins collatéralisés par cryptomonnaies, tels que Frax, Fei, Liquity, RAI et Alchemix.

3 DAI : V2

En 2019, MakerDAO a été mis à jour vers la version V2, permettant à plusieurs actifs de servir de garantie pour frapper du DAI, un autre stablecoin qui remplace le SAI dans l’écosystème. Ainsi, outre l’ETH, d'autres actifs (validés par vote de gouvernance MKR) peuvent désormais frapper du DAI. Cette mise à jour augmente essentiellement la quantité de DAI en circulation et réduit la volatilité de l’offre de DAI liée aux fluctuations du prix de l’ETH. Aujourd'hui, divers actifs peuvent servir de garantie, tels que des dérivés liquides de staking (stETH et rETH), wBTC, LPs ERC-20 et actifs du monde réel (obligations du Trésor), entre autres.

La section suivante décrit l’état actuel du protocole et détaille les différentes sources de revenus de MakerDAO.

3.1 Aperçu de la V2

3.1.1 Taux d’épargne DAI (DSR)

Outre la multi-garantie, la V2 comporte d'autres améliorations notables, telles que le Taux d’Épargne DAI (DSR), conçu pour inciter à détenir du DAI. Le DSR est un taux de référence que toute personne détenant du DAI peut obtenir en déposant celui-ci dans un contrat DSR séparé. Le DSR actuel est de 3,49 %, pouvant être considéré comme le taux de base « sans risque » dans le monde crypto. Il n’y a ni minimum ni frais pour les dépôts ou retraits, et le protocole Maker distribue une partie de ses revenus à tous les détenteurs de DAI ayant déposé dans le contrat DSR.

3.1.2 Garanties du DAI

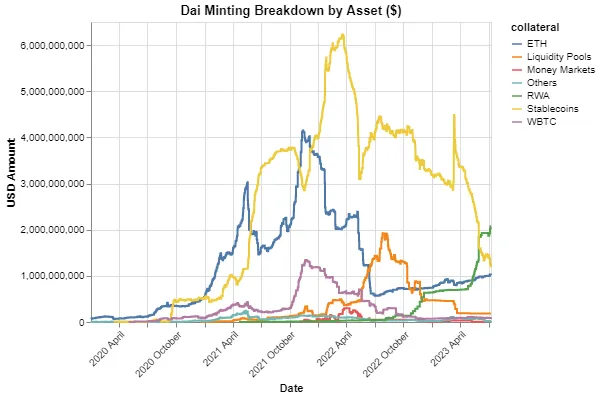

MakerDAO génère du DAI en imposant des frais de stabilité aux déposants, qui constituent sa principale source de revenus. Actuellement, la valeur totale verrouillée (TVL) dans le protocole Maker est d’environ 9,1 milliards de dollars, produisant environ 4,6 milliards de DAI. Initialement, l’Ethereum était le principal moyen d’émission de DAI, probablement par héritage de l’ère SAI, où les utilisateurs étaient habitués à ce modèle. Au début, le DAI était sous-ancré car les utilisateurs souhaitaient l’investir dans le minage de liquidité, le maintenant à un niveau supérieur à son prix plancher. La proposition MIP-21 a créé le module de stabilisation d’ancrage (PSM), une caisse programmée permettant à des stablecoins comme USDC d’émettre du DAI à 1:1 sans frais de stabilité — d’où l’explosion des stablecoins.

Plus récemment, la MIP-65 a permis l’entrée d’actifs du monde réel dans le protocole Maker, dont la part croît progressivement. En un peu plus d’un an, la part des actifs du monde réel dans les garanties du DAI est passée de zéro à près de 50 %.

3.2 Rentabilité de la V2

3.2.1 Revenus du DAI

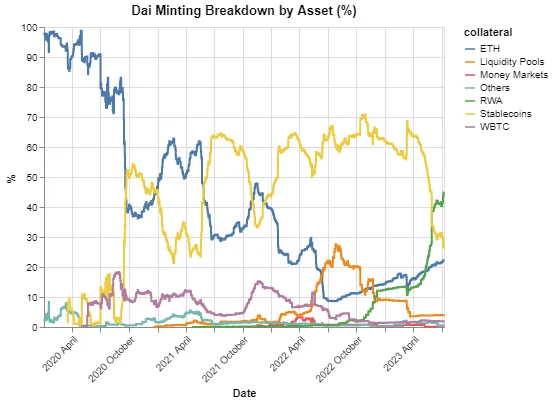

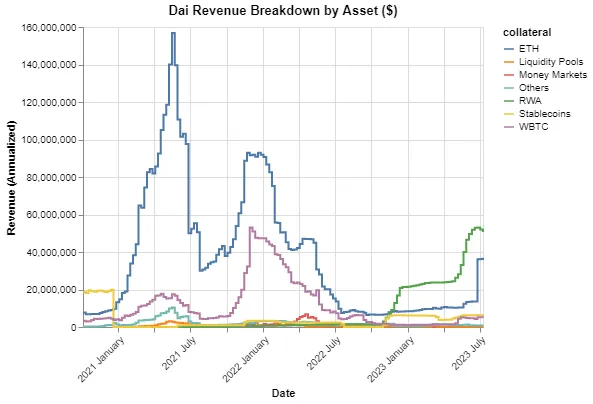

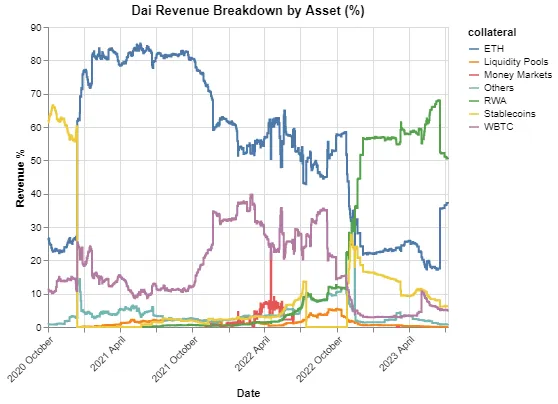

Dans ce nouveau monde multi-garantie, le pourcentage des frais de stabilité varie selon l’actif, tandis que les actifs du monde réel n’ont pas de frais de stabilité ; au contraire, leurs rendements sont transférés au tampon résiduel, une sorte de fonds d’assurance contre les créances irrécouvrables. Voici une ventilation des catégories d’actifs par revenus. On observe que la majeure partie des revenus provenait initialement des frais de stabilité sur l’ETH (et dans une moindre mesure sur le WBTC). Toutefois, depuis le début de l’année, MakerDAO a suivi l’exemple de ses homologues adossés à des monnaies fiduciaires (USDT et USDC) en orientant une grande partie de ses fonds vers des actifs du monde réel. Plus de 50 % des revenus proviennent désormais de ces bons du Trésor à court terme et autres actifs similaires. Notons que cette ventilation reflète des gains/pertes non réalisés ; les chiffres futurs seront plus élevés, les frais de stabilité et les rendements réels ayant augmenté.

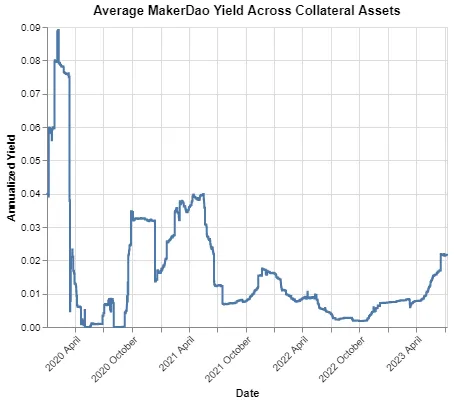

3.2.2 Rendement de MakerDAO

Quel rendement MakerDAO réalise-t-il sur ses actifs ? Comme le montre le graphique ci-dessous, le rendement annualisé est très volatil. MakerDAO augmente progressivement ses revenus totaux, principalement en transformant des stablecoins inactifs en actifs productifs.

3.2.3 Revenus anticipés

Plus précisément, le protocole réalise environ 3,79 % de rendement sur les frais stables ERC-20, soit environ 3,57 millions de dollars par mois, ou 42,8 millions par an. Le rendement des actifs du monde réel est également relativement stable, car les taux varient peu et lentement.

3.2.4 Autres revenus

Outre les frais de stabilité et les revenus des actifs du monde réel, MakerDAO tire aussi des revenus des liquidations. Ces revenus sont instables, généralement activés lors de fortes volatilités (souvent baissières). À titre de référence, la moyenne mensuelle des gains/pertes sur liquidations a été de 1,37 million de dollars l’an dernier, bien que certains mois (comme janvier) aient vu 0, tandis que d’autres (comme octobre 2022) ont atteint 3,92 millions.

Il existe aussi des frais d’émission PSM et des frais de prêt flash, négligeables dans la rentabilité globale. En ajoutant les revenus de liquidation, on arrive à un revenu annuel anticipé de 138,24 millions de dollars, soit 11,57 millions par mois. Soulignons que ces chiffres sont très élevés, exception faite des stablecoins fiduciaires.

3.2.5 Dépenses

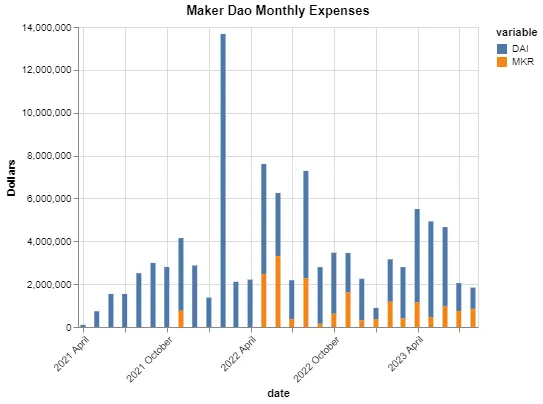

Pour estimer la rentabilité globale, il faut tenir compte des dépenses : équipe principale de développement, gestionnaires, spécialistes des risques, avocats et autres coûts nécessaires au fonctionnement d’une organisation décentralisée de grande ampleur. Ces montants évoluent constamment avec l’introduction de nouveaux programmes, rendant difficile toute prédiction fiable.

Les dépenses des 12 derniers mois s’élèvent à environ 38 millions de dollars : 29 millions en DAI et 9 millions en MKR. Il convient de souligner que bien que de nombreux nouveaux budgets soient approuvés, la plupart des unités centrales historiques se retirent progressivement. Les dépenses passées ne sont donc pas un bon indicateur des futures, et certains projets approuvés pourraient ne jamais être exécutés. Les dépenses pourraient donc augmenter ou diminuer.

3.2.6 Rentabilité

En soustrayant les dépenses aux revenus, on obtient un bénéfice annualisé d’environ 100 millions de dollars. Hormis les stablecoins mentionnés et quelques bourses, presque aucun autre dApp décentralisé n’est aussi rentable. La capitalisation boursière de MKR est d’environ 820 millions de dollars. Nous (comme beaucoup dans la communauté crypto) n’aimons pas utiliser d’indicateurs financiers traditionnels pour évaluer les protocoles crypto, préférant des KPI internes. Néanmoins, cela correspond à un ratio cours/bénéfice (P/E) de 8,2. Le marché valorise MakerDAO comme une action bancaire mature, dont les revenus reposent sur des rendements générés, en ignorant totalement tout potentiel de croissance future.

3.3 Jeton MKR (catalyseur immédiat)

Dans le domaine crypto, il existe souvent une friction entre la valeur accumulée par le protocole et celle capturée par le jeton. Il est bien connu que dYdX ne redistribue pas ses profits/revenus aux détenteurs de jetons. Mais MKR est différent. Une fois que le tampon résiduel atteint un certain seuil, le protocole rachète et brûle du MKR. Il y a quelques semaines, la fonction SmartBurn a été introduite : contrairement au rachat pur, elle utilise la moitié des excédents pour racheter du MKR, et l’autre moitié pour fournir de la liquidité au pool MKR/DAI sur Uniswap V2. Contrairement à la destruction pure, l’achat et le provisionnement de liquidité réduisent la volatilité du MKR lors des hausses et baisses, tout en capturant les frais de transaction.

3.3.1 SmartBurn

Le plafond du tampon résiduel a récemment été ajusté de 250 à 50 millions de dollars. Si un surplus de DAI existe, le mécanisme SmartBurn sera activé. Étant donné que notre surplus actuel est d’environ 80 millions, le protocole échangera et provisionnera 5 000 dollars de DAI toutes les demi-heures jusqu’à ce que le tampon revienne à 50 millions — soit un achat TWAP étalé sur 125 jours.

Notez que le mécanisme SmartBurn n’est pas encore activé. Son lancement marquera le début de la troisième version du protocole — Endgame. Ce protocole, doté d’un pool UniV2 MKR/DAI à 50/50 appelé Maker Elixir, augmentera la liquidité du MKR, exercera une pression acheteuse continue et captera les frais de transaction.

3.3.2 Plus de revenus

500 millions de dollars d’USDC sont déposés dans le PSM sans générer de rendement. Les sorties du PSM se sont finalement ralenties, et un contrat a été conclu avec Blocktower pour progressivement optimiser ces dollars, générant plus de 4,5 % de rendement, apportant ainsi 22,5 millions de dollars supplémentaires de revenus annuels à MakerDAO. Si les taux restent stables, on peut s’attendre à ce que MakerDAO atteigne facilement plus de 150 millions de revenus annuels d’ici la fin de l’année, ramenant son ratio P/E à 6 (si le prix reste constant).

3.4 Problèmes

La V2 présente plusieurs problèmes majeurs, dont certains sont interconnectés :

-

MakerDAO est trop complexe et mal organisé, entraînant de nombreuses divisions et fractures. Cela conduit à de l’inefficacité.

-

L’offre de DAI est en baisse, ce qui doit être inversé.

-

Le jeton MKR n’a pas d’utilité réelle au-delà de la gouvernance, et les incitations à voter sur les propositions sont insuffisantes.

3.4.1 Problèmes de gouvernance

Un problème majeur de la V2 est l’apathie à la gouvernance, créant un environnement très lent, inversement proportionnel à ses concurrents. En moyenne, chaque MIP prend plus de deux mois entre proposition et approbation, et pratiquement personne ne participe. Moins de 40 individus distincts votent chaque action, et les votes passent généralement avec 5 à 10 % du total en circulation. Lors d’un vote récent, typiquement, une seule personne a fourni 88 % des votes en MKR.

Pour défendre les votants, MakerDAO est extrêmement complet : prendre des décisions éclairées est presque un travail à temps plein, car il faut comprendre des sujets allant des ARF aux paramètres de liquidation appropriés. Néanmoins, ce retard chronique rend MakerDAO inefficace et empêche la capture maximale de valeur. En particulier sur les taux de stabilité, la gouvernance a toujours été trop lente à ajuster les taux en période de hausse ou de baisse.

3.4.2 Inefficacité dans l’optimisation des rendements

Une optimisation correcte des rendements exige une surveillance constante, un suivi précis et des rapports exacts. Pour de nombreuses caisses d’actifs réels, ces caractéristiques ne sont pas remplies.

3.4.3 Diminution de l’offre de DAI

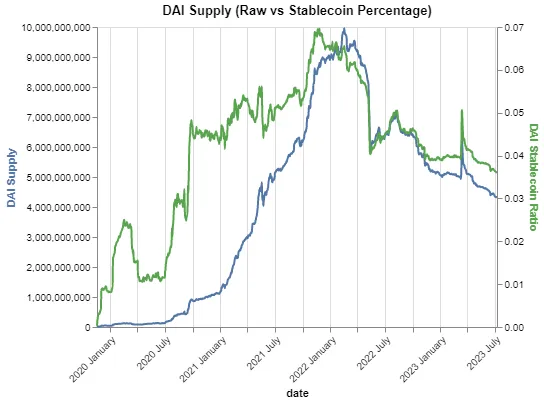

Voici une série temporelle de l’offre originale de DAI et de sa part en pourcentage de la capitalisation totale des stablecoins. Pendant toute la phase haussière, les taux de stabilité ont été trop bas, faisant passer la part du DAI de 1 % à près de 7 % au pic, mais sans capturer suffisamment de revenus. Depuis novembre 2021, la tendance s’est inversée, les taux de stabilité étant devenus trop élevés, notamment comparés aux autres protocoles. La part de marché du DAI est passée de 7 % à environ 3,5 %, passant de 10 milliards à un peu plus de 4 milliards, en grande partie à cause de frais plus élevés par rapport aux autres marchés de prêt DeFi.

Notons que l’offre restante de plus de 4 milliards de DAI est assez stable, car les 50 premiers portefeuilles contiennent beaucoup de contrats intelligents, de hackers ou d’escrocs.

3.4.4 Absence de véritable accumulation de valeur

Crypto Twitter est, au mieux, un lieu où les idées valent par elles-mêmes, car chacun y est anonyme. Au pire, c’est une machine à répéter des absurdités, avec peu de pensée indépendante. Un compte influent nommé DegenSpartan critique MKR depuis quatre ans. Il pose des questions légitimes, mais surtout, ses graphiques soutiennent ses arguments.

C’est l’un des pires graphiques que nous ayons vus récemment, surtout quand on examine le ratio MKR/ETH en rouge. Le graphique ressemble à une vente continue sans soutien acheteur, d’abord à cause du krach d’UST qui a contaminé négativement tout le secteur des stablecoins, puis parce que pendant les 18 derniers mois, MakerDAO a accru son tampon résiduel à 90 millions, puis à 250 millions, suspendant les rachats et destructions avant de le relancer. Toutefois, SmartBurn a été mis en place pour corriger cela.

3.5 Conclusion sur la V2

La version actuelle de Maker est l’un des protocoles les plus rentables du domaine crypto. Gagnant 100 millions par an (et en croissance), le marché valorise son jeton comme une action bancaire mature, sans espace à la hausse ni prise en compte des futurs plans. Si l’on décompose les flux de trésorerie de MakerDAO et que l’on suppose que le jeton MKR n’a pas d’utilité supplémentaire, il devient alors le crypto le moins cher du point de vue du ratio cours/bénéfice.

Cela ne veut pas dire que MakerDAO V2 n’a pas de défauts : capture inefficace de revenus due à des failles structurelles de gouvernance, jeton actuellement non valorisé, demande pour DAI en baisse, et image négative dans la communauté crypto tant sur le plan émotionnel que prix.

Tous ces éléments expliquent le grand écart entre les fondamentaux et le prix. La nouvelle version V3 de MakerDAO vise à redonner un puissant élan au protocole, en augmentant la TVL, les taux de stabilité et en introduisant de nouvelles méthodes de capture de valeur pour le jeton MKR, espérant ainsi renverser la tendance émotionnelle et prix.

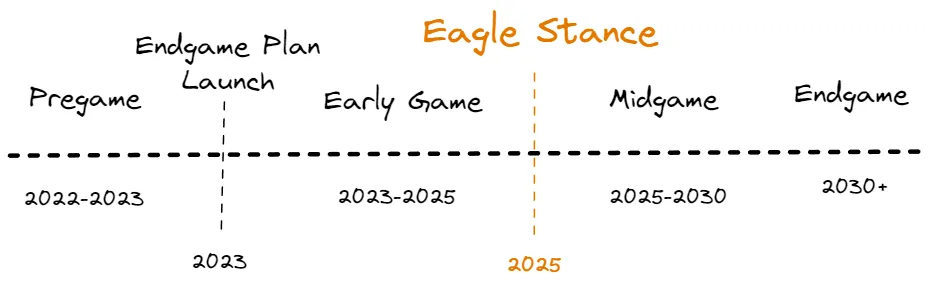

4 Endgame : V3

Le fondateur de MakerDAO, Rune, travaille sur la V3 depuis plus d’un an. Cette nouvelle version impliquera des changements massifs dans le fonctionnement de la gouvernance, l’économie des jetons et de nombreuses applications décentralisées, afin de faire de MakerDAO le projet de stablecoin le plus grand et le plus utilisé dans les années à venir. Appelée à juste titre « Endgame », cette mise à niveau vise à créer un état final robuste et durable, dont le cœur ne changera plus.

Les objectifs clés mis en avant dans le document incluent, entre autres :

-

Permettre un accès mondial et massif au DAI ;

-

Créer, de manière décentralisée, les étapes d’extension de l’écosystème Maker ;

-

Réduire la centralisation du MKR via une nouvelle économie et distribution de jetons ;

-

Alléger la charge de gouvernance pour les détenteurs de MKR.

Peut-être plus important encore, il cherche à résoudre tous les principaux points faibles de la V2.

4.1 Aperçu

4.1.1 subDAO (extraction efficace de revenus)

Pour atteindre ces objectifs, les tâches seront réorganisées en subDAO plus petits et plus agiles. Par exemple, un subDAO pourrait se concentrer sur les ARF pour extraire le rendement maximal. Les votants des subDAO auront un mandat plus limité, leur permettant d’itérer plus rapidement, et d’approfondir les discussions.

Chaque subDAO sera autonome, rentable, gérant ses propres activités et possédant son propre jeton de subDAO (SDT). Ces nouveaux jetons serviront de récompenses pour stimuler l’adoption du DAI dans des parties spécifiques du protocole, et créeront des synergies entre MakerDAO et chaque subDAO.

Les subDAO permettent aux membres de se concentrer sur des missions précises et de développer une expertise spécifique, créant ainsi un protocole plus efficace et capturant davantage de valeur. Reprenons l’exemple de l’optimisation des ARF : actuellement, les caisses ARF génèrent environ 2,6 % de rendement annualisé sur 500 millions. Or, le rendement des obligations du Trésor américain est de 5,5 %, et USDC est essentiellement adossé à ces mêmes obligations. Alors pourquoi payer 3 % de frais à Coinbase ? Bien sûr, il y a des avantages de garde et de légère diversification, ainsi qu’un décalage temporel du monde financier traditionnel (trois jours de règlement). Le mois dernier, Coinbase a lancé Coinbase Earn, offrant 4 % de rendement à tous. Cet excédent de 1,4 % peut sembler modeste, mais pour 500 millions de dépôt, cela représente 7 millions supplémentaires. Chaque subDAO pourra effectuer de nombreuses optimisations à faible coût pour augmenter les revenus du protocole.

Endgame inclura de nombreuses innovations radicales, souvent cumulatives, rendant l’ordre de mise en œuvre crucial. Voici un calendrier approximatif :

4.2 Nouveaux jetons

Une scission de jeton aura lieu : chaque jeton MKR sera converti en 1200 nouveaux jetons de gouvernance (NGT). Par ailleurs, un nouveau stablecoin (NSC) sera lancé, emballant le DAI. Pour encourager l’adoption initiale du NSC, plusieurs fermes de minage de liquidité seront mises en place : une pour les NGT (10 millions de NGT par an, soit environ 1,2 % du total), et six fermes indépendantes pour chaque subDAO (35 millions de SDT par an, soit environ 1,75 % du total), acceptant uniquement le NSC.

Notez que l’économie de jetons de chaque subDAO prévoit 230 millions de SDT la première année, donc 35 millions représentent plus de 15 % de l’offre annuelle. Ces fermes de liquidité constitueront une puissante stratégie marketing pour lancer le NSC et focaliser l’attention sur chaque subDAO. Elles permettront d’inverser la tendance à la baisse de l’offre de DAI.

4.3 subDAO

Six subDAO seront créés au départ : deux FacilitatorDAO axés sur la gouvernance opérationnelle du DAO, et quatre AllocatorDAO chargés de créer des cas d’usage pour le NSC et d’allouer divers actifs garantis.

Sur les 230 millions de SDT, 200 millions seront

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News