Prix du MKR en hausse : MakerDAO peut-il réaliser sa vision ambitieuse d'une « monnaie stable équitable pour le monde » ?

TechFlow SélectionTechFlow Sélection

Prix du MKR en hausse : MakerDAO peut-il réaliser sa vision ambitieuse d'une « monnaie stable équitable pour le monde » ?

Le cœur de l'activité de MakerDAO n'a jamais changé : promouvoir sa propre monnaie stable afin de générer des revenus de « seigneuriage » à partir de l'émission et de l'exploitation de cette monnaie stable.

Rédaction : Alex Xu

Ce numéro de Clips s'intéresse à MakerDao, leader incontesté des RWA et pilier historique du DeFi, dont la cote est récemment montée en flèche. L'auteur tente d'analyser les causes internes et externes de la hausse du prix du MKR, tout en évaluant les forces, défis et risques structurels à long terme du projet à partir de ses activités.

Les opinions exprimées ci-dessous reflètent une vision provisoire de l'auteur au moment de la publication. Elles peuvent contenir des erreurs factuelles ou des biais, et sont uniquement destinées à susciter le débat. Toute correction ou remarque de collègues analystes est bienvenue.

1. Le redressement du prix du MKR : une convergence de multiples facteurs

Ces derniers temps, les prix secondaires des anciens projets DeFi ont nettement rebondi, notamment Compound et MakerDao. Bien que le fondateur de Compound, Robert Leshner, ait relancé une nouvelle entreprise dans le domaine des RWA, cet événement a eu un impact limité sur les fondamentaux du projet. La hausse du COMP relève davantage d'une « poussée sèche » sans véritable soutien fondamental, ce qui limite son intérêt analytique.

En revanche, la hausse du MKR est le résultat combiné de facteurs internes et externes solides, incluant un retournement fondamental des activités ainsi qu'une vision à long terme portée par le plan Endgame, progressivement intégrée par le marché.

Plus précisément, les principaux moteurs de cette hausse sont :

1. Une baisse significative des dépenses mensuelles du protocole, passant de 5 à 6 millions de dollars à environ 2 millions en juin.

Statistiques des transferts de jetons Maker

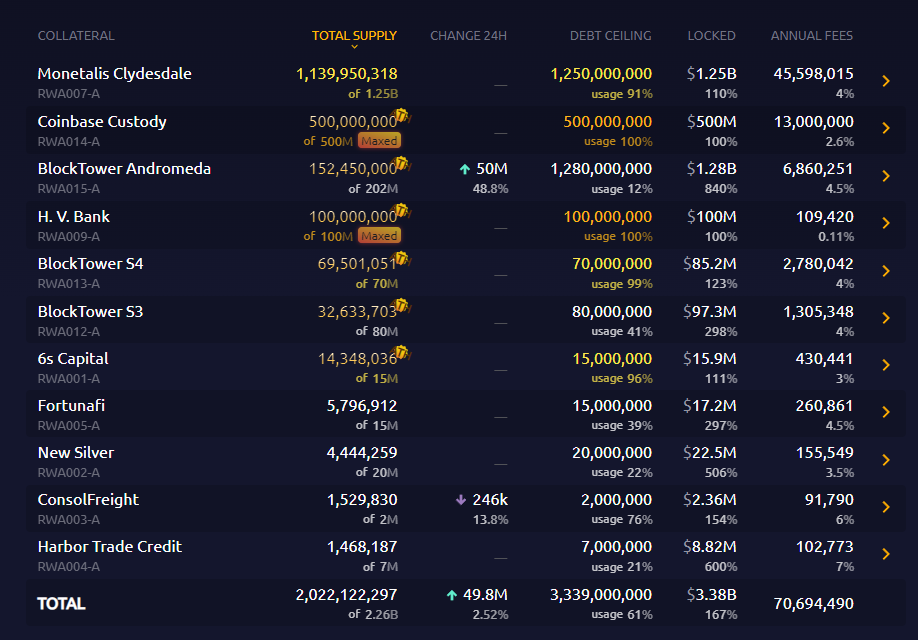

2. Le remplacement des stablecoins sans intérêt comme collatéraux par des obligations d'État ou des produits financiers générant des revenus, ce qui améliore fortement les perspectives de revenus financiers, se traduisant par une baisse du ratio P/E. Selon les données de makerburn, les revenus annuels prévus issus des RWA pourraient atteindre près de 71 millions de dollars.

Liste des actifs RWA de Maker

3. Le fondateur Rune a vendu massivement d'autres jetons (notamment LDO) sur le marché secondaire tout en rachetant continuellement du MKR pendant plusieurs mois, renforçant ainsi la confiance du marché.

4. Par vote de gouvernance, le seuil de rachat du jeton MKR à partir des excédents du système (System surplus) a été abaissé de 250 millions à 50 millions de dollars. Actuellement, les fonds disponibles s'élèvent à 70,25 millions de dollars, permettant environ 20 millions de dollars de rachats. Toutefois, selon le nouveau mécanisme de rachat de Maker, désormais basé sur « rachat + mise en liquidité » plutôt que sur destruction, seul 10 millions de dollars seront effectivement utilisés pour racheter du MKR, tandis que les 10 millions restants en DAI serviront à fournir de la liquidité avec MKR sur Uniswap v2 sous forme de jetons LP, conservés comme actif de trésorerie.

Données sur l'excédent du système Maker

Par ailleurs, depuis que Rune Christensen, fondateur de Maker, a présenté le plan Endgame il y a un an, sa vision ambitieuse a commencé à convaincre de nombreux investisseurs, surtout après le redressement des performances opérationnelles et du cours du MKR.

L’objectif ultime d’Endgame est de réformer la gouvernance de Maker, financer des sous-projets, et concrétiser sa vision d’un « stablecoin juste pour le monde entier ».

En outre, le récit autour des RWA semble particulièrement apprécié par le marché récemment. Bien que peu de projets axés sur les RWA aient déjà lancé leur jeton, le sujet gagne clairement en popularité et attire l'attention des grands fonds d'investissement.

En résumé, la hausse actuelle du MKR résulte d'une combinaison de facteurs internes et externes, avec un poids principal accordé aux fondamentaux internes. Quant au récit des RWA, l’auteur pense plutôt que c’est grâce aux réalisations concrètes de Maker dans ce domaine que le récit global des RWA a pris de l’ampleur, et non l'inverse — la causalité est ici inversée.

2. La nature fondamentale des activités de MakerDao

Comment évaluer alors l’impact durable de ces facteurs positifs ? Ces éléments suffiront-ils à propulser Maker vers un nouveau palier et à concrétiser sa vision grandiose d’un « stablecoin juste pour le monde » ?

L’auteur est sceptique, et cela commence par comprendre la nature même des activités de MakerDao.

Le cœur métier de MakerDao n’a jamais changé : il est essentiellement identique à celui d’USDT, USDC ou BUSD — générer des « revenus de seigneuriage » via l’émission et l’exploitation de son propre stablecoin.

Le terme « seigneuriage » désigne largement les revenus générés par l'émetteur de monnaie via l'émission même de cette monnaie. Les différentes plateformes de stablecoins adoptent des modèles variés : par exemple, Liquity, un autre projet de stablecoin décentralisé, prélève 0,5 % de frais chaque fois qu’un utilisateur frappe son stablecoin LUSD. Pour les utilisateurs de Tether, des frais de 0,1 % ou 1 000 $ sont appliqués lors des dépôts/retraits en dollars.

En outre, Tether investit activement les dollars déposés par les utilisateurs dans des actifs liquides tels que des obligations d'État, des prêts repo ou des fonds monétaires afin de générer des revenus financiers.

Jusqu’à récemment, l’une des principales sources de revenus de DAI était les intérêts payés par les utilisateurs lorsqu’ils empruntaient du DAI contre des collatéraux (appelés « stability fees »). Depuis, Maker a adopté une approche similaire à celle de Tether en remplaçant les collatéraux stables sans rendement dans son module PSM par des actifs productifs, tels que des obligations d’État ou des comptes courants productifs en USDC chez Coinbase.

Toutefois, le succès d’un business de stablecoin repose avant tout sur l’expansion de la demande — seule une émission massive permet de disposer de suffisamment d’actifs collatéraux exploitables pour générer des revenus financiers.

Par ailleurs, la différence majeure entre DAI et USDT/USDC réside dans son positionnement décentralisé. La principale valeur différenciatrice du DAI réside dans sa résistance accrue à la censure et son exposition réglementaire moindre. Or, remplacer massivement les collatéraux du DAI par des RWA susceptibles d’être saisis par des entités centralisées affaiblit radicalement cette distinction fondamentale avec USDC et USDT.

Bien sûr, DAI reste aujourd’hui le plus grand stablecoin décentralisé, avec une capitalisation de 4,3 milliards de dollars, largement devant Frax (capitalisation nominale de 1 milliard) et LUSD (290 millions).

3. Les sources de l’avantage concurrentiel du DAI

Outre ses efforts récents vers les RWA, les années passées ont vu peu d’innovations notables dans la gestion du DAI. Son maintien en tête du classement des stablecoins décentralisés repose sur deux piliers :

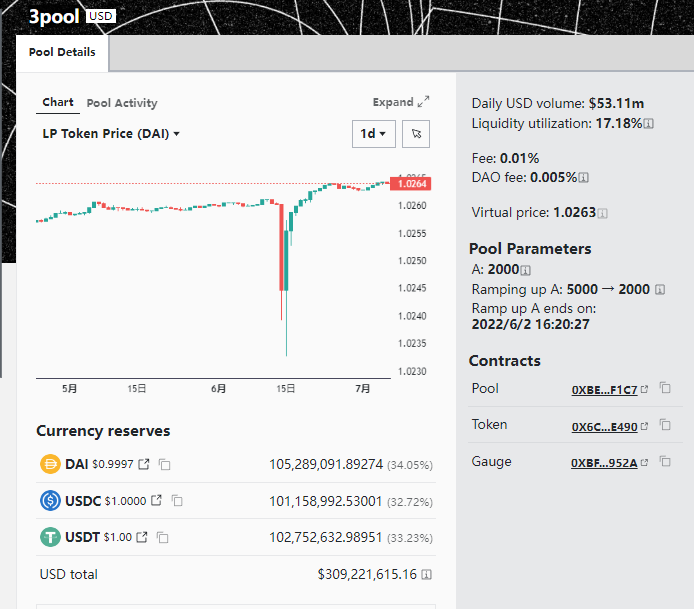

1. La légitimité et la marque du « premier stablecoin décentralisé » : cette antériorité a permis au DAI d’être intégré précocement par de nombreux grands protocoles DeFi et exchanges centralisés, réduisant considérablement ses coûts de liquidité et de communication. Prenez Curve : DAI fait partie du pool de base historique (3pool), le plus ancien pool de liquidité stable de Curve. En tant que tel, DAI est considéré par défaut comme stablecoin de base — ce qui signifie que Maker, en tant qu’émetteur, n’a aucun coût à supporter pour assurer la liquidité du DAI sur Curve. Mieux encore, DAI bénéficie indirectement des subventions offertes par d’autres projets en quête de liquidité (lorsque ceux-ci achètent leurs propres jetons pour ajouter des paires au 3pool).

Pool stable 3pool de Curve

2. L’effet réseau des stablecoins : les utilisateurs tendent naturellement à utiliser le stablecoin le plus répandu, celui qui dispose du plus grand nombre d’utilisateurs, d’applications et de visibilité. Dans cette niche spécifique, DAI conserve une avance significative sur ses poursuivants.

Néanmoins, les principaux concurrents du DAI ne sont pas Frax ou LUSD (qui traversent eux aussi des difficultés), mais bien USDT et USDC. Comparé à ces deux-là, DAI souffre d’un net désavantage en termes de réseau.

4. Les véritables défis de MakerDao

Malgré une accumulation rapide de facteurs favorables à court terme, l’auteur reste pessimiste quant à l’avenir de Maker. Après avoir rappelé que le cœur de métier de Maker est l’émission et l’exploitation d’un stablecoin, ainsi que les avantages compétitifs actuels du DAI, examinons maintenant les véritables problèmes auxquels il fait face.

Problème 1 : contraction continue de l’échelle du DAI, stagnation persistante des cas d’usage

La capitalisation actuelle du DAI a chuté de près de 56 % par rapport à son pic précédent, sans signe de stabilisation. En revanche, même en pleine période baissière, USDT a atteint de nouveaux sommets en capitalisation.

La dernière croissance significative du DAI provenait de la vague de minage du « DeFi Summer ». Mais quelle pourrait être la prochaine source de croissance ? À l’horizon, aucun cas d’usage fort ne semble émerger.

Maker n’est pas sans idées ni stratégie. Selon le plan Endgame, la première solution consiste à intégrer des projets d’énergies renouvelables comme collatéraux, transformant ainsi le DAI en « monnaie verte » (clean money). Ce scénario suppose que cette image « verte » facilitera l’adoption du DAI par le grand public, et que toute tentative de saisie par les autorités aurait un coût politique élevé. Pour l’auteur, croire que l’empreinte écologique des collatéraux suffira à accroître l’adoption du DAI relève d’une naïveté excessive. Certes, beaucoup soutiennent verbalement l’environnement, mais en pratique, ils opteront toujours pour les stablecoins les plus répandus, comme USDT ou USDC. Déjà difficile d’imposer un stablecoin décentralisé dans l’univers web3, comment espérer que le grand public adopte le DAI pour des raisons écologiques ?

La deuxième solution, également centrale dans Endgame, consiste à incuber, via la communauté, des sous-projets (subDAO) autour du DAI. Ces subDAO auraient une double fonction : décentraliser et alléger la gouvernance actuellement concentrée sur le noyau central de MakerDao, en instaurant une gouvernance spécialisée par domaine ; et développer des projets commerciaux autonomes capables de générer de nouveaux revenus tout en créant de nouveaux cas d’usage pour le DAI. Cependant, ceci constitue justement le deuxième grand défi de Maker.

Problème 2 : comment un subDAO peut-il réussir tout en subventionnant MKR et DAI ?

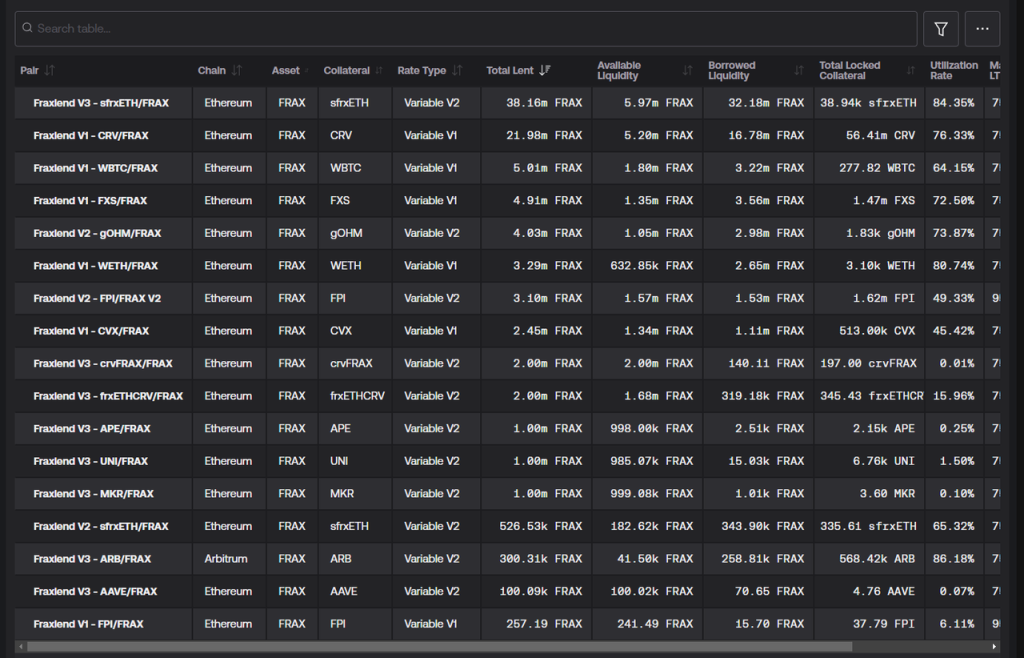

Les futurs subDAO incubés par Maker distribueront leurs nouveaux jetons pour inciter à la fourniture de liquidité en DAI, stimulant ainsi son utilisation. MakerDao fournira également aux subDAO des prêts en DAI à taux très bas, voire nuls, pour faciliter leur démarrage. Outre ce soutien financier, les subDAO bénéficieront de la crédibilité de la marque MakerDao et de sa communauté, un atout crucial pour amorcer un projet DeFi. Comparé à l’idée d’introduire des projets verts, cette approche par subDAO paraît plus réaliste et trouve déjà des précédents dans l’écosystème — par exemple, Frax a développé Fraxlend, permettant d’emprunter du Frax contre divers collatéraux, renforçant ainsi son utilisation.

Liste des prêts sur Fraxlend

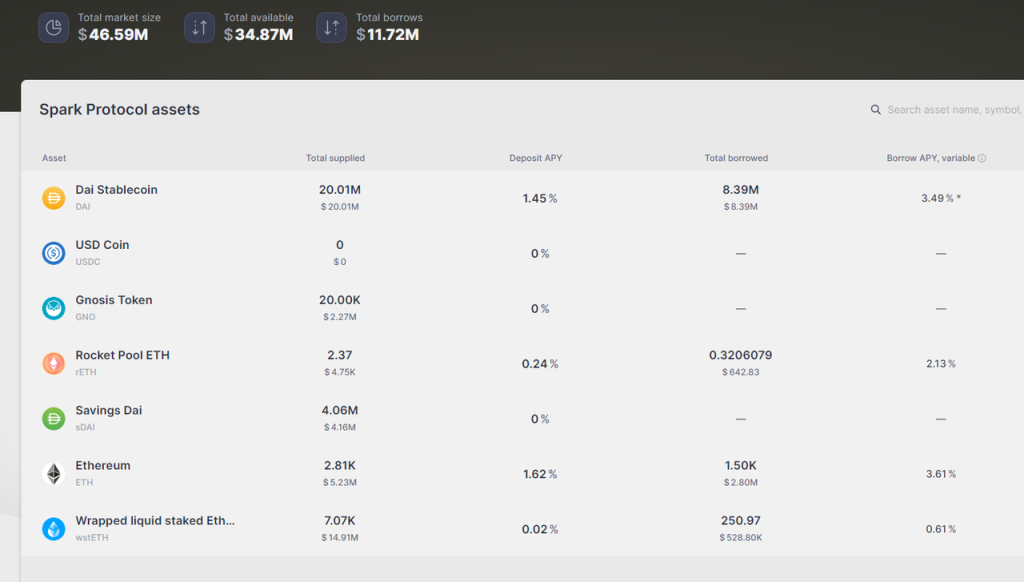

Mais le problème est que, dans un domaine DeFi où les « fruits à portée de main » ont déjà été cueillis, concevoir un subDAO viable est extrêmement difficile. Plus encore, ces subDAO devront simultanément remplir une mission de redistribution de valeur vers DAI et MKR, en attribuant une part de leurs jetons aux détenteurs de DAI, ETHD (un jeton LST prévu dans Endgame servant de collatéral au DAI) et MKR. Avec une telle obligation de « tribut », réussir à créer un produit utile et compétitif relève de l’exploit. Ainsi, Spark, le protocole de prêt lancé par MakerDao, affiche un TVL réel de seulement quelques dizaines de millions, une fois retirés les 20 millions de DAI directement fournis par MakerDao.

5. Autres points de vigilance chez MakerDao

Outre les deux défis mentionnés, MakerDao fait face à d’autres risques latents.

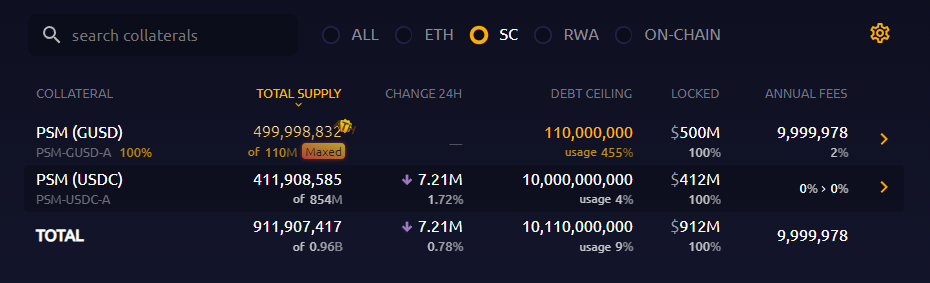

Premièrement, les liquidités stables disponibles pour acheter davantage de RWA sont presque épuisées, rendant difficile une augmentation supplémentaire des positions en obligations américaines.

Selon les données de Makerburn, les stablecoins détenus dans le module PSM s’élèvent à environ 912 millions de dollars (USDC + GUSD). Parmi eux, 500 millions de GUSD bénéficient déjà d’un rendement annuel de 2 % auprès de Gemini. Bien que ce taux soit inférieur à celui d’autres RWA, des raisons complexes (comme le fait que 89 % de l’offre totale de GUSD soit détenue par le PSM de MakerDao, ce qui entraînerait une forte décote en cas de vente massive) empêchent toute modification significative à court terme.

Ainsi, seuls 412 millions d’USDC restent disponibles dans le PSM pour acquérir d’autres actifs rémunérés. Au mieux, on pourrait remplacer les 500 millions d’USDC placés chez Coinbase (rendement 2,6 %) par des obligations, portant le total disponible à environ 900 millions. En réalité, pour faire face aux rachats via le PSM, Maker ne pourra pas engager trop de fonds, car un rachat massif de DAI contre USDC obligerait à vendre des obligations, exposant le protocole à des pertes par friction transactionnelle et volatilité des prix obligataires. Enfin, si la capitalisation du DAI continue de diminuer, la taille des actifs investissables de Maker sera contrainte de suivre.

Deuxièmement, l’auteur doute que Makerdao puisse maintenir durablement son contrôle des coûts. Le plan Endgame prévoit certes de décentraliser les processus de gouvernance vers les subDAO, mais introduit en parallèle des structures organisationnelles extrêmement complexes, avec de multiples rôles, départements et instances d’arbitrage. La chaîne de coordination est sans doute la plus compliquée parmi tous les projets connus — un véritable « labyrinthe de gouvernance ». Les lecteurs curieux peuvent tenter l’expérience intellectuelle en consultant la version complète d’Endgame V3. Par ailleurs, l’introduction des RWA implique des interactions entre DeFi et institutions financières traditionnelles, générant de nombreux postes externalisés hautement rémunérés. Ajouté à la concentration extrême du pouvoir de gouvernance (70 % des votes en faveur du plan Endgame en octobre 2022 provenaient de groupes liés au fondateur Rune), le risque de détournement d’intérêts est devenu évident. Par exemple, le principal gestionnaire des investissements RWA de Maker, Monetalis Clydesdale, gère 1,25 milliard de dollars, place ces fonds en obligations et dialogue avec des institutions financières traditionnelles, en percevant près de 1,9 million de dollars/an. À l’époque, Maker était son unique client, et Rune Christensen en était le principal actionnaire.

Rune est le principal investisseur de Monetalis

Autre exemple : Maker paie à son prestataire de gestion des risques, Block Analitica, près de 5 millions de dollars/an (en DAI + MKR). Ce qui est troublant, c’est que Block Analitica est à la fois fournisseur et évaluateur de ses propres services — un conflit d’intérêts flagrant. Ce duo « juge et partie » transforme la gestion des risques en un monopole lucratif, dont la seule question restante est de savoir comment partager les profits entre Block Analitica et le groupe dominant le MKR. Ces situations, combinées au plan Endgame délirant capable de faire hocher la tête négativement même à a16z, risquent d’accentuer les fuites détournées du trésor. Et avec la dispersion croissante des responsabilités, les détournements pourraient devenir plus discrets et sophistiqués.

Source : Coindesk

En outre, le taux de stabilité du DAI a récemment augmenté de plus de 1 % à plus de 3 %, ce qui réduit davantage la demande de crédit via MakerDao, compromettant la stabilité de l’échelle du DAI.

Enfin, entre Endgame, l’achat massif d’obligations et de RWA, les rachats spectaculaires en bourse par le fondateur, et l’abaissement drastique par vote du seuil de retrait pour les rachats, une série de mesures a donné un coup de fouet temporaire au MKR, mais laisse derrière elle de graves vulnérabilités :

1. Des réserves insuffisantes dans le trésor, affaiblissant la capacité à absorber les pertes.

2. Une exposition agressive aux RWA augmente fortement le risque de saisie par des entités centralisées, amplifiant la fragilité du DAI.

3. Le plan Endgame, complexe, volumineux et constamment modifié, divise profondément la communauté. Dans la feuille de route publiée en mai par Rune Christensen, on retrouve des « idées farfelues » comme la « gouvernance par IA », le lancement d’un « nouveau stablecoin » et d’un nouveau jeton de gouvernance (tout en conservant DAI et MKR), ou encore la création d’une blockchain dédiée par MakerDao lui-même.

6. Endgame n’est pas la fin

Dans les commentaires du long fil publié par Rune Christensen en mai sur le forum (The 5 phases of Endgame), au milieu des louanges habituelles et des questions confuses d’autres participants à la gouvernance, deux messages sortent particulièrement du lot :

« (Nous) avons gaspillé de l’argent et de l’énergie précieux à financer des incompétents et des projets inutiles, au lieu de créer de la valeur pour MKR ou d’étendre l’échelle du DAI. Toutes les ressources et recherches devraient servir à rendre DAI et MKR autonomes ! Éliminez les superstructures humaines, simplifiez la gouvernance — voilà la bonne voie. »

« Pourquoi penser qu’un plan global prédéfini appelé ‘Endgame’ serait meilleur que de résoudre les problèmes actuels pas à pas ? Ce plan est très précis sur ‘ce que nous ferons’, mais très flou sur ‘pourquoi nous le faisons’. »

Personne n’y a répondu.

Pour un projet Web3 fonctionnant sur blockchain, l’objectif devrait être d’exploiter la transparence et la faible nécessité de confiance pour gagner en efficacité, plutôt que de reconstruire de nouveaux murs, d’épaisses brumes, et de s’y cacher pour s’enrichir.

Endgame n’est pas la fin souhaitable du DeFi. Ce n’est qu’un mur et une brume dressés par MakerDao.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News