Les investisseurs incapables d’acheter des actions d’Anthropic ont fait monter les « actions ombres » de la société jusqu’à 16 fois leur valeur initiale.

TechFlow SélectionTechFlow Sélection

Les investisseurs incapables d’acheter des actions d’Anthropic ont fait monter les « actions ombres » de la société jusqu’à 16 fois leur valeur initiale.

Ce n’est pas l’ombre qui a de la valeur, mais le sentiment d’être exclu est trop coûteux.

Auteur : David, TechFlow

Jeudi dernier, une nouvelle action a fait son entrée à la Bourse de New York (NYSE), sous le code VCX.

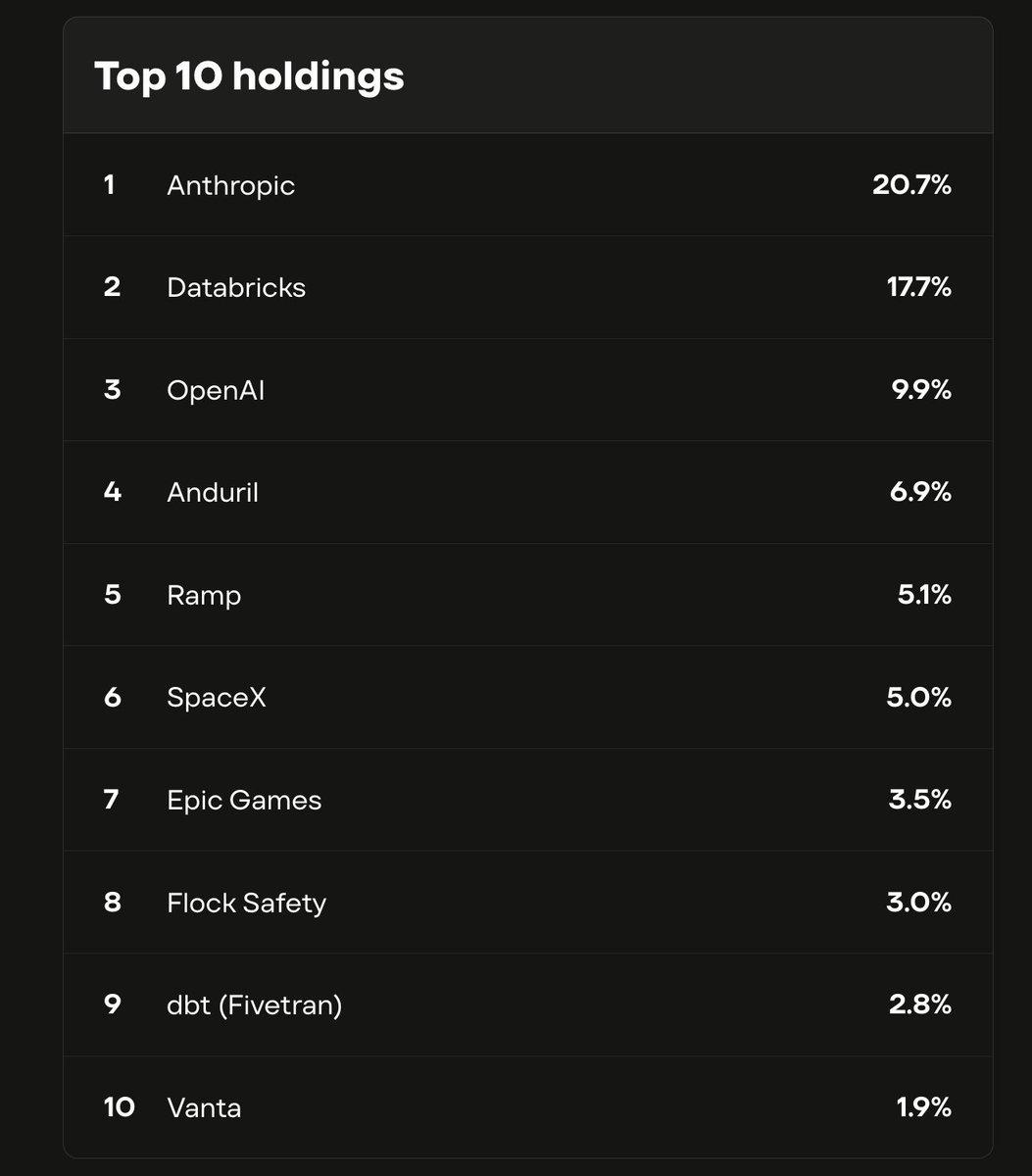

Il s’agit en réalité d’un fonds. Ce fonds détient des actions d’entreprises telles qu’Anthropic, OpenAI et SpaceX. Anthropic représente 21 % du portefeuille, tandis qu’OpenAI en représente 10 %.

Ces entreprises ont un point commun : aucune n’est cotée en bourse, ce qui rend leurs actions inaccessibles au grand public.

VCX constitue actuellement l’un des rares instruments disponibles sur le marché permettant aux investisseurs particuliers de détenir indirectement des actions d’Anthropic.

Valeur liquidative (NAV) : 19 dollars par part. Lors de sa première séance, le cours d’ouverture était de 42 dollars, atteignant un sommet intrajournalier de 125 dollars avant de clôturer à 76 dollars. Le quatrième jour de cotation, le cours a atteint un maximum intrajournalier de 315 dollars, déclenchant deux fois le mécanisme de « circuit breaker » pour volatilité.

En quatre jours, le cours est passé de 19 à 315 dollars.

Les investisseurs achètent donc ce fonds à un prix 16 fois supérieur à sa valeur liquidative réelle. Ce n’est pas en raison de l’habileté exceptionnelle de son gestionnaire, mais parce qu’il contient des actions d’Anthropic.

Il y a un mois, Anthropic venait juste de lever 30 milliards de dollars à une valorisation de 380 milliards de dollars — la deuxième plus importante levée mondiale de l’année. Son chiffre d’affaires annuel annualisé s’élève à 14 milliards de dollars. Pourtant, l’entreprise n’est pas cotée : elle ne possède aucun code boursier, et vous ne la trouverez dans aucune barre de recherche de courtier.

Lorsqu’on ne peut pas acheter l’original, on se précipite sur son « ombre ». Actuellement, VCX est cette « ombre » d’Anthropic — ou, plus précisément, l’« ombre » de la frénésie spéculative liée à l’intelligence artificielle (AI FOMO).

Pourquoi un tel prix ?

VCX n’est pas un fonds traditionnel.

Dans un fonds classique, si vous jugez le cours trop élevé, vous pouvez attendre une correction : le gestionnaire peut émettre de nouvelles parts, rendant ainsi l’offre élastique. VCX, en revanche, est un fonds fermé ; le nombre de parts a été figé lors de la cotation et ne changera plus.

Plus important encore, la grande majorité des parts ne peuvent tout simplement pas être revendues. Les investisseurs ayant acquis des parts avant le 20 février voient leurs titres verrouillés pendant six mois, soit jusqu’en septembre. VCX compte plus de 100 000 investisseurs, mais seules une infime fraction de ces parts sont actuellement négociables sur le marché.

Que signifie cela ? Une forte demande, mais une offre extrêmement limitée. Un volume d’achats très modeste suffit à faire exploser le cours.

Ainsi, cette prime de 16 fois reflète moins la valeur intrinsèque du fonds que le niveau de désir des investisseurs de « toucher » Anthropic — et surtout, la rareté extrême de cette opportunité. Cette soif n’est toutefois pas créée par VCX lui-même.

Figure : Les 10 principales positions du fonds VCX de Fundrise

Au cours des dix dernières années, le secteur technologique a connu une évolution structurelle majeure : les meilleures entreprises reportent de plus en plus tard leur introduction en bourse — voire y renoncent totalement.

Lorsque Facebook s’est coté en 2012, sa valorisation atteignait déjà 104 milliards de dollars, un montant considéré à l’époque comme astronomique. Aujourd’hui, la valorisation privée d’Anthropic est plus de trois fois supérieure à celle de Facebook lors de son introduction en bourse — et pourtant, Anthropic n’avait même pas encore annoncé de calendrier officiel de cotation ;

OpenAI, valorisée à 500 milliards de dollars, n’est pas non plus cotée. Quant à SpaceX, les rumeurs concernant son introduction en bourse circulent depuis plus d’un an, sans qu’aucune date précise n’ait été confirmée.

Il y a dix ans, une entreprise atteignant une telle taille aurait déjà frappé la cloche à la NYSE. Aujourd’hui, ce n’est plus nécessaire. Les marchés privés offrent des financements quasi illimités, sans contrainte de publication trimestrielle, ni pression exercée par les petits porteurs ou les vendeurs à découvert.

Pour les fondateurs, il s’agit d’un choix rationnel. Pour les investisseurs particuliers, cela signifie qu’ils ne peuvent observer que derrière une vitre certaines des entreprises ayant enregistré la croissance la plus rapide de l’histoire.

VCX devait initialement être coté le 9 mars, mais son lancement a été repoussé de dix jours en raison de la guerre opposant l’Iran à d’autres pays. Durant ces dix jours, rien n’a changé : la valorisation d’Anthropic est restée stable, et la composition du portefeuille du fonds inchangée. Mais ce simple report a accru de dix jours supplémentaires l’attente accumulée.

Lorsque VCX a finalement été introduit en bourse, toute la demande refoulée durant ces dix jours s’est ruée vers un canal extrêmement étroit.

Toutes les « ombres » ne valent pas forcément cher

Pour accéder aux actions d’entreprises non cotées, VCX n’est pas la seule voie possible.

Mais avant d’aborder ces alternatives, une question plus fondamentale se pose : comment un fonds coté en bourse peut-il détenir des actions d’une entreprise non cotée comme Anthropic ?

La réponse est : par la « porte dérobée ».

Les grandes entreprises privées réalisent régulièrement de nouvelles levées de fonds — de la série A à la série G — permettant à de nouveaux investisseurs d’entrer au capital. Anthropic vient juste de boucler sa série G, pour un montant de 30 milliards de dollars. Parmi les investisseurs figurent notamment GIC, Sequoia Capital et Goldman Sachs. Ces tours de table sont généralement réservés aux investisseurs institutionnels, avec des seuils d’entrée souvent fixés à plusieurs millions de dollars.

Mais une deuxième voie existe.

Le fait qu’une entreprise ne soit pas cotée ne signifie pas que ses actions ne puissent pas être négociées en privé. Des employés anciens ou des investisseurs « business angels » détiennent souvent des actions, dont certains souhaitent réaliser des plus-values anticipées. C’est ainsi qu’ont émergé les marchés secondaires privés — non publics, peu transparents, mais réellement opérationnels.

Depuis 2022, Fundrise emprunte ces deux voies pour acquérir des actions. À l’époque, les valorisations des entreprises technologiques privées venaient de subir une forte correction, rendant les prix attractifs. Au fil de ces quatre années, Fundrise a constitué un portefeuille comprenant des actions d’Anthropic, d’OpenAI et de SpaceX, puis l’a intégré à VCX, qu’il a ensuite fait coter à la NYSE — permettant ainsi aux particuliers d’acheter ce fonds comme une action ordinaire.

Ce même mois, au moins trois autres fonds similaires étaient également cotés à la NYSE, vendant tous le même concept :

Acquérir par la « porte dérobée », puis revendre par la « porte principale ».

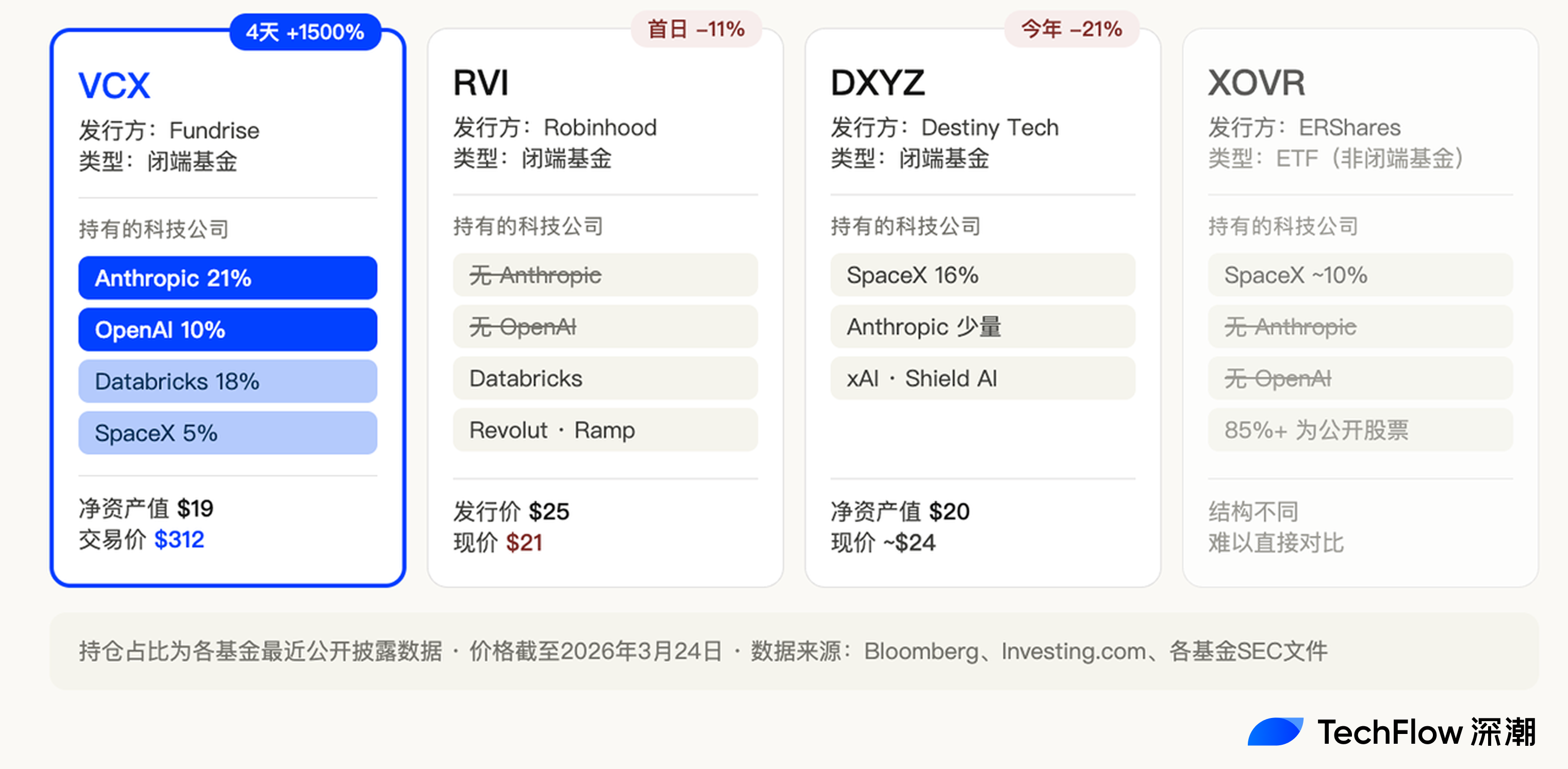

Robinhood a lancé un fonds baptisé RVI, coté le 6 mars, à un prix initial de 25 dollars. Son portefeuille inclut Databricks, Revolut et Ramp — des entreprises privées prometteuses. Lors de sa première séance, le cours a chuté de 11 %, clôturant à 21 dollars.

Destiny Tech100 (code boursier : DXYZ), lancé dès 2024, est un pionnier dans ce segment. Il concentre fortement ses positions sur SpaceX (16 % du portefeuille). Ce n’est qu’en février 2025 qu’il a ajouté, indirectement, une exposition limitée à Anthropic. Son cours actuel oscille autour de 24 dollars.

Un autre fonds, XOVR, est le premier ETF autorisé à détenir directement des actions d’entreprises privées — dont environ 21 % proviennent de SpaceX.

Ces quatre fonds présentent des structures et des concepts comparables, et sont tous cotés sur la même bourse. Pourtant, leurs trajectoires sont radicalement différentes.

VCX a grimpé de 1 500 % en quatre jours. RVI a décroché dès sa première séance. DXYZ a connu une évolution modérée.

VCX détient 21 % d’Anthropic et 10 % d’OpenAI. RVI, quant à lui, ne détient ni Anthropic ni OpenAI. L’exposition d’DXYZ à Anthropic est récente et très marginale.

Cela montre qu’actuellement, le marché ne se précipite pas tant sur « les actions d’entreprises privées » en général que sur Anthropic elle-même.

Celui qui est le plus proche d’Anthropic — ou d’OpenAI — gagne en valeur.

C’est précisément là que RVI de Robinhood échoue. Databricks et Revolut sont certes d’excellentes entreprises, mais elles ne suscitent pas, pour l’instant, la volonté d’accepter une prime de 16 fois.

Même les « ombres » ont une date limite de validité

Que parient les investisseurs ayant acheté VCX à 312 dollars ?

Ils parient sur le fait que, avant l’ouverture de la « porte », d’autres investisseurs seront prêts à payer un prix encore plus élevé pour obtenir, indirectement, une participation dans Anthropic.

Cependant, cette porte ne restera pas fermée indéfiniment.

VCX compte plus de 100 000 investisseurs, dont la grande majorité voit ses parts verrouillées pendant six mois. Ce verrouillage expire le 19 septembre. À cette date, un volume massif de parts affluera sur le marché, transformant du jour au lendemain une offre extrêmement restreinte en une offre abondante.

La prime de 16 fois dont bénéficie VCX repose pour moitié sur la présence d’Anthropic dans son portefeuille, et pour l’autre moitié, probablement, sur la rareté extrême des parts négociables. Or, une fois le verrouillage levé, cette deuxième condition disparaît.

Un facteur encore plus déterminant entre en jeu.

Anthropic, OpenAI et SpaceX font toutes l’objet de rumeurs persistantes concernant une introduction en bourse prévue entre la seconde moitié de 2026 et 2027. Anthropic, qui vient de lever 30 milliards de dollars à une valorisation de 380 milliards de dollars, a déjà engagé le cabinet juridique californien Wilson Sonsini pour préparer son IPO. Le directeur financier de SpaceX entretient, depuis la fin de l’année dernière, des discussions avec des investisseurs sur une éventuelle introduction en bourse, visant un calendrier pour le milieu de cette année.

Dès que l’« original » sera coté, l’« ombre » perdra toute valeur.

Pourquoi payer une prime de 16 fois pour un fonds détenant indirectement Anthropic, si vous pouvez directement saisir son code boursier dans la barre de recherche de votre courtier ?

Par exemple, comme mentionné précédemment, DXYZ avait connu une forte hausse lors de son introduction en bourse en 2024, mais la spéculation s’est progressivement essoufflée à mesure que le délai d’introduction de SpaceX se prolongeait, entraînant une baisse de plus de 50 % depuis son plus haut.

Ainsi, les investisseurs de VCX vivent actuellement un décompte classique.

Ce qu’ils achètent à un prix 16 fois supérieur n’est pas une participation dans Anthropic, mais un « billet » doté d’une date limite de validité. L’ouverture de la « porte » dépendra exclusivement de la décision d’Anthropic de se coter.

Jusqu’à cette date, la prime sera soutenue par la rareté ; après, elle s’effondrera à zéro.

Cependant, le phénomène des « actions-ombres » n’est pas fortuit.

Chaque vague technologique génère le même type d’anxiété : les entreprises les plus importantes vous échappent. Dans les années 2000, c’était le cas de Google avant son introduction en bourse : les employés de Goldman Sachs se battaient férocement pour obtenir des allocations internes. En 2020, c’était le tour de SpaceX : les intermédiaires du marché secondaire de la Silicon Valley sont devenus, du jour au lendemain, les contacts les plus recherchés.

Aujourd’hui, c’est au tour de l’intelligence artificielle.

Et cette fois, l’anxiété est encore plus profonde : Anthropic et OpenAI ne sont pas nécessairement rentables aujourd’hui, mais elles réécrivent les règles du jeu. Sous l’effet de l’IA, les actions SaaS se sont effondrées, celles des sociétés de cybersécurité aussi, et IBM a perdu 31 milliards de dollars en une seule journée.

Ce que voient les investisseurs, ce n’est pas seulement « cette entreprise rapporte beaucoup d’argent », mais bien « si je ne suis pas du côté de cette entreprise, je risque d’être écrasé par elle ».

La prime de 16 fois de VCX ne valorise pas uniquement un fonds : elle valorise cette anxiété elle-même.

Le « billet » expirera, la prime disparaîtra. Mais tant que l’IA continuera d’accélérer, et tant que les entreprises les plus valorisées resteront portes closes, des investisseurs seront prêts à payer des prix irrationnels pour leurs « ombres ».

Ce n’est pas parce que l’« ombre » vaut cet argent, mais parce que le sentiment d’être exclu coûte, lui, bien trop cher.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News