a16z : Pourquoi Revolut, la nouvelle banque la plus rentable d’Europe, n’a-t-elle pas besoin de marge d’intérêt ni de brûler des liquidités ?

TechFlow SélectionTechFlow Sélection

a16z : Pourquoi Revolut, la nouvelle banque la plus rentable d’Europe, n’a-t-elle pas besoin de marge d’intérêt ni de brûler des liquidités ?

Le chiffre d’affaires de Revolut s’élève à 4,6 milliards de livres sterling, avec une marge bénéficiaire de 38 % ; un compte sur trois ouverts récemment en Europe est un compte Revolut.

Auteurs : Alex Immerman & Santiago Rodriguez

Traduction : TechFlow

Introduction de TechFlow : a16z utilise le rapport annuel 2025 de Revolut pour décortiquer comment une entreprise parvient à enregistrer un TCAC (taux de croissance annuel composé) de 76 % sur un marché financier mature. Le chiffre en soi est déjà remarquable, mais ce qui mérite encore plus d’attention, c’est la logique sous-jacente à cette croissance : une rentabilité tirée non pas des marges d’intérêt, un ROE (rendement sur les fonds propres) trois à quatre fois supérieur à celui des banques traditionnelles, et un NPS (Net Promoter Score) client supérieur de plus de deux fois à la moyenne du secteur. Ensemble, ces éléments dépassent largement le cadre d’une simple « banque challenger ».

Voici le texte intégral :

En tant qu’investisseurs spécialisés dans la croissance, nous disons souvent qu’une entreprise exceptionnelle se révèle d’abord à travers ses chiffres. En tant qu’entreprise britannique, Revolut est tenue de publier ses comptes annuels ; or, ses chiffres constituent une véritable anomalie — c’est là une formulation modérée :

Croissance des revenus : +46 %, atteignant 4,5 milliards de livres sterling

Croissance du bénéfice avant impôts : +57 %, atteignant 1,7 milliard de livres sterling, avec une marge de 38 %

Croissance du nombre de clients particuliers : +30 %, soit 16 millions de nouveaux clients en 2025

Présence homogène dans toute l’Europe, aucun pays ne représentant plus de 25 % des revenus issus des frais

Répartition des revenus entre six segments d’activité, aucun segment ne représentant plus de 22 %

Onze lignes de produits génèrent chacune plus de 100 millions de livres sterling de revenus

ROE (rendement sur les fonds propres) atteignant 35 %, un niveau record dans sa catégorie (malgré un excédent de capital)

Revolut poursuit une croissance rapide et hautement efficace — son « Règle des 75 % » (croissance des revenus + taux de marge nette) place l’entreprise au sommet des institutions financières modernes et matures.

Plus important encore, nous estimons que Revolut dispose encore d’un vaste espace de croissance, tant en termes d’acquisition de clients que de monétisation, même sur ses marchés actuels. Sans parler des nouveaux marchés encore inexploités — Revolut vient tout juste de demander une licence bancaire aux États-Unis et nourrit de véritables ambitions mondiales.

Ce n’est pas une « nouvelle banque » façon grand-mère. Revolut possède le potentiel de devenir l’une des plus grandes banques mondiales. Le chemin à parcourir reste long, mais nous sommes convaincus que les fondations sont solidement posées.

Passons sans plus tarder au vif du sujet.

I. L’une des institutions financières à la croissance la plus rapide au monde

Commençons par les revenus. La croissance des revenus de Revolut est spectaculaire.

Revolut partage cette position avec NU (Nubank) : tous deux forment une ligue à part, distincte des autres entreprises du secteur des fintech grand public (voir graphique ci-dessous). Depuis qu’elle a franchi le seuil de 1 milliard de dollars de revenus en 2022, Revolut a enregistré une croissance composée annuelle remarquable de 76 % (70 % en GBP), ce qui en fait l’une des entreprises ayant connu la croissance la plus rapide après avoir dépassé le milliard de dollars de chiffre d’affaires. Compte tenu de la maturité extrême du secteur bancaire grand public européen (contrairement aux marchés émergents où opère NU), cette performance est d’autant plus remarquable.

Graphique : Revenus convertis en USD au taux de change de fin d’année ; les revenus de NU correspondent au montant net après déduction des intérêts et des pertes de crédit attendues (ECL)

Source : Rapport annuel 2025 de Revolut

Pour mieux mesurer cette progression, comparons : en 2022, les revenus de Revolut étaient inférieurs ou comparables à ceux de Robinhood, Affirm, SoFi, Adyen, Wise ou Chime. Aujourd’hui, ses revenus dépassent de 33 % à près de trois fois ceux de chacune de ces entreprises fintech grand public renommées.

II. Décryptage de l’algorithme de croissance de Revolut : six moteurs en action simultanée

Un point essentiel distingue Revolut : elle n’est plus une « jument à un seul tour ». Elle dispose désormais de plusieurs leviers de génération de revenus agissant simultanément.

Revolut est née d’une réponse à un besoin concret des Européens : les frais élevés liés aux opérations de change. Grâce à Revolut, les Européens voyageant hors de la zone euro ou envoyant des fonds à l’étranger n’ont plus à subir de délais de traitement ni des frais bancaires pouvant atteindre 5 %.

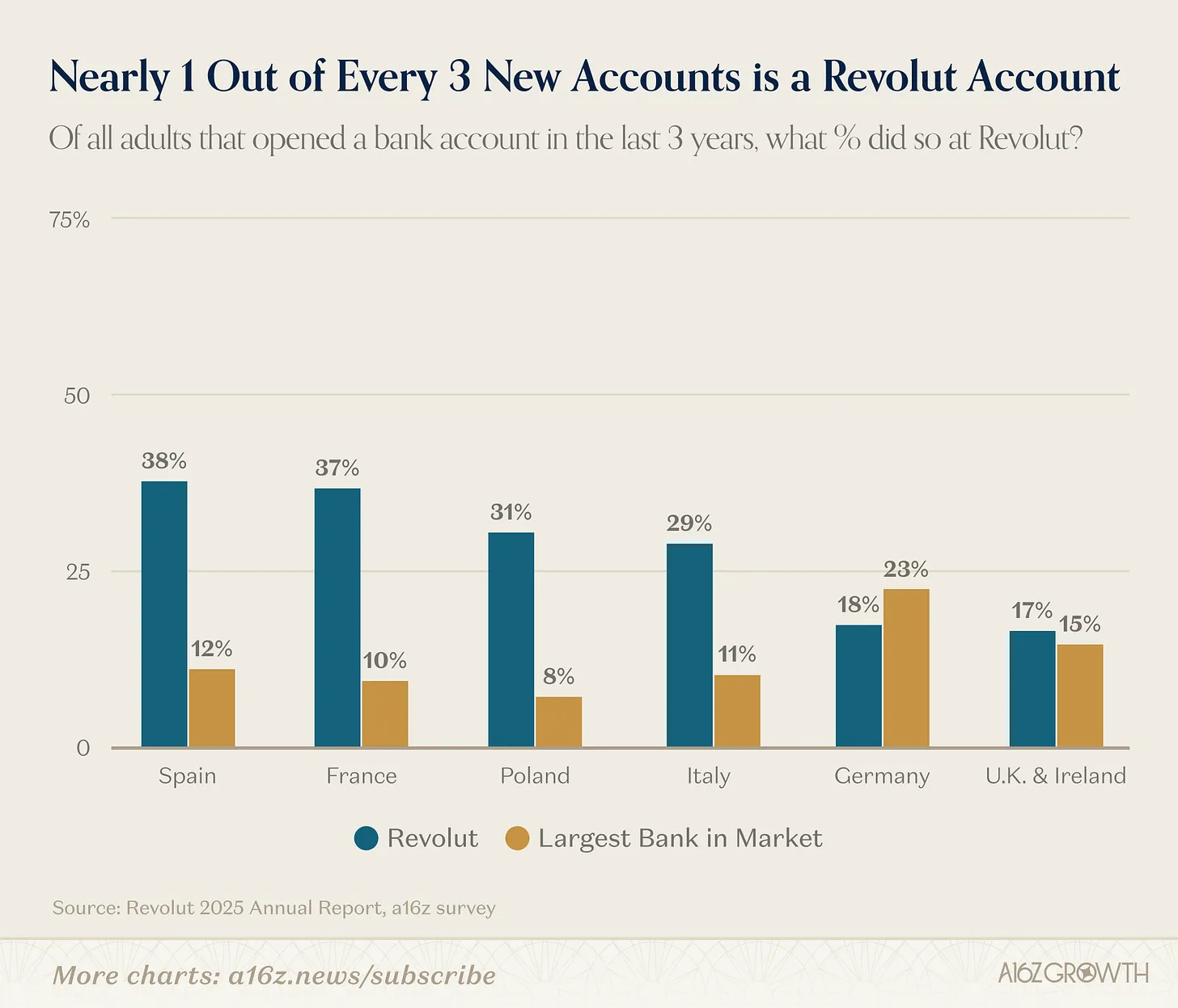

De cette solution ponctuelle, centrée sur un besoin géographique spécifique, Revolut s’est transformée en une banque complète, aussi bien pour les particuliers que pour les entreprises. Aujourd’hui, environ un nouveau compte sur trois ouverts en Europe (la région principale d’activité de Revolut) est un compte Revolut :

Graphique : Enquête menée sur les marchés clés, avec un échantillon représentatif d’adultes ; les répondants ont indiqué le lieu d’ouverture de leur compte ainsi que la date d’ouverture de chaque compte

Source : Enquête a16z sur le secteur bancaire européen, juillet 2025 (N = 3500)

Un Européen sur cinq en âge de travailler utilise aujourd’hui Revolut. Cette forte pénétration dans l’ensemble de la zone euro illustre à merveille la capacité de l’entreprise à innover rapidement et à exécuter efficacement.

Revolut propose désormais une gamme complète de services bancaires pour particuliers et entreprises, et ce, dans des marchés européens très diversifiés. Ce qui est crucial, c’est que sa gamme de produits attire de plus en plus d’utilisateurs qui, dans la zone euro, ne se soucient même plus de la proposition de valeur initiale liée aux changes. Dire que la plateforme de Revolut est « complète » serait presque un euphémisme — car l’entreprise continue inlassablement de lancer de nouvelles fonctionnalités, ce qui rend cette appellation peut-être même trop modeste.

Il ne s’agit pas seulement du nombre de fonctionnalités et de produits, mais aussi de la qualité de leur mise en œuvre. Les utilisateurs les apprécient. En 2024, l’entreprise a signalé que 65 % des nouveaux utilisateurs étaient acquis naturellement ou via des recommandations d’utilisateurs existants. Nos propres enquêtes confirment que le NPS des utilisateurs de Revolut dépasse de plus de deux fois la moyenne sectorielle.

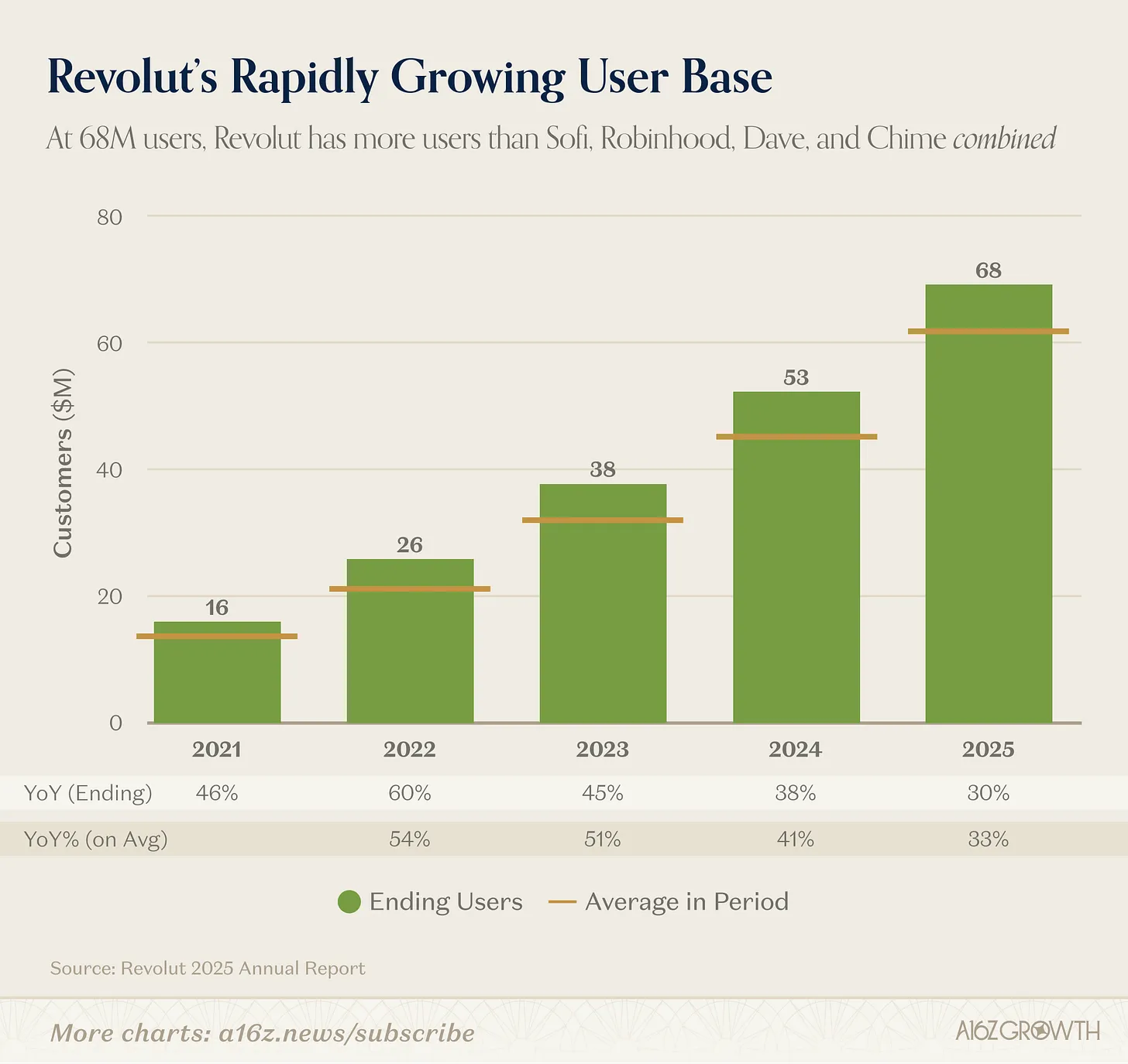

Au total, le nombre d’utilisateurs continue de croître à un TCAC de 30 %, atteignant 68 millions à la fin de 2025.

Source : Rapport annuel de Revolut

Pour mieux saisir l’ampleur de ces 68 millions d’utilisateurs, prenons comme référence JPMorgan Chase — la plus grande banque mondiale hors de Chine — qui compte environ 85 millions de clients grand public (dont plus de 70 millions sont considérés comme « actifs numériquement »).

Bien entendu, l’actif sous gestion (AUM) total de JPMorgan Chase est bien supérieur à celui de Revolut. Toutefois, si l’on se concentre uniquement sur la couverture utilisateur, Revolut n’est plus simplement une « banque challenger » : elle est devenue un concurrent réel. Son nombre d’utilisateurs dépasse la somme de ceux de SoFi, Robinhood, Dave et Chime.

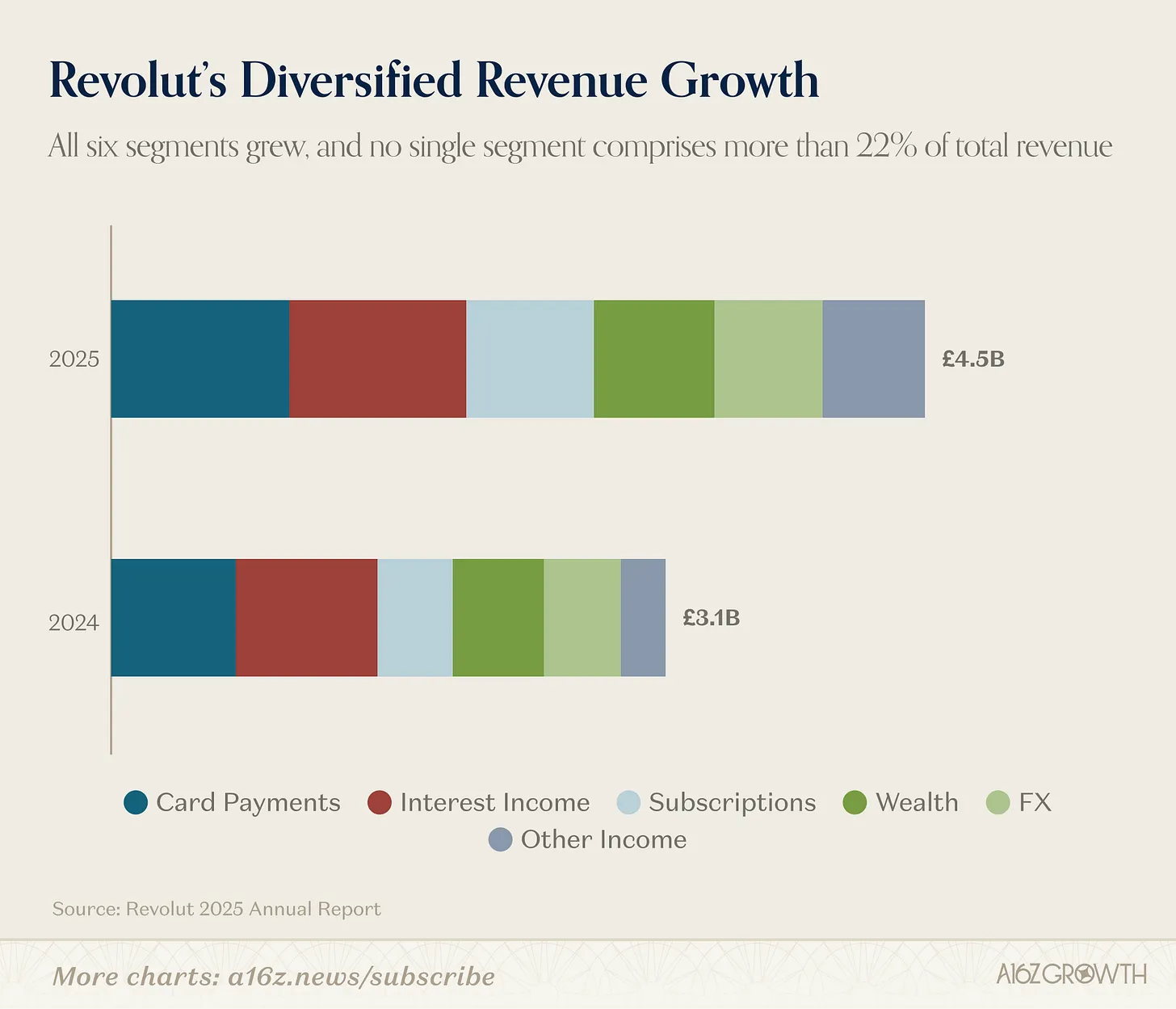

Une gamme complète de produits attire non seulement davantage de clients, mais génère également une structure de revenus de plus en plus diversifiée :

Source : Rapport annuel de Revolut

L’entreprise divulgue publiquement six sources principales de revenus :

Revenus d’intérêts

Paiements par carte

Abonnements

Autres revenus

Chacun de ces six segments connaît une croissance annuelle, aucun ne représentant plus de 22 % du total.

Le degré de diversification va même au-delà de ce que ces données révèlent, car chaque flux de revenus englobe plusieurs sous-produits (par exemple, le segment « richesse » comprend à la fois les actions cotées et les actifs cryptographiques). En 2025, onze lignes de produits ont chacune généré plus de 100 millions de livres sterling de revenus.

Il est important de noter que 76 % des revenus proviennent des frais, soit une hausse de plus de 4 points de pourcentage par rapport à 2024, tandis que les revenus d’intérêts représentent légèrement moins de 22 %. Cela contraste radicalement avec les banques matures, dont plus de 70 % des revenus proviennent des marges d’intérêt — et constitue précisément l’un des facteurs clés expliquant le ROE élevé de Revolut (développé plus loin).

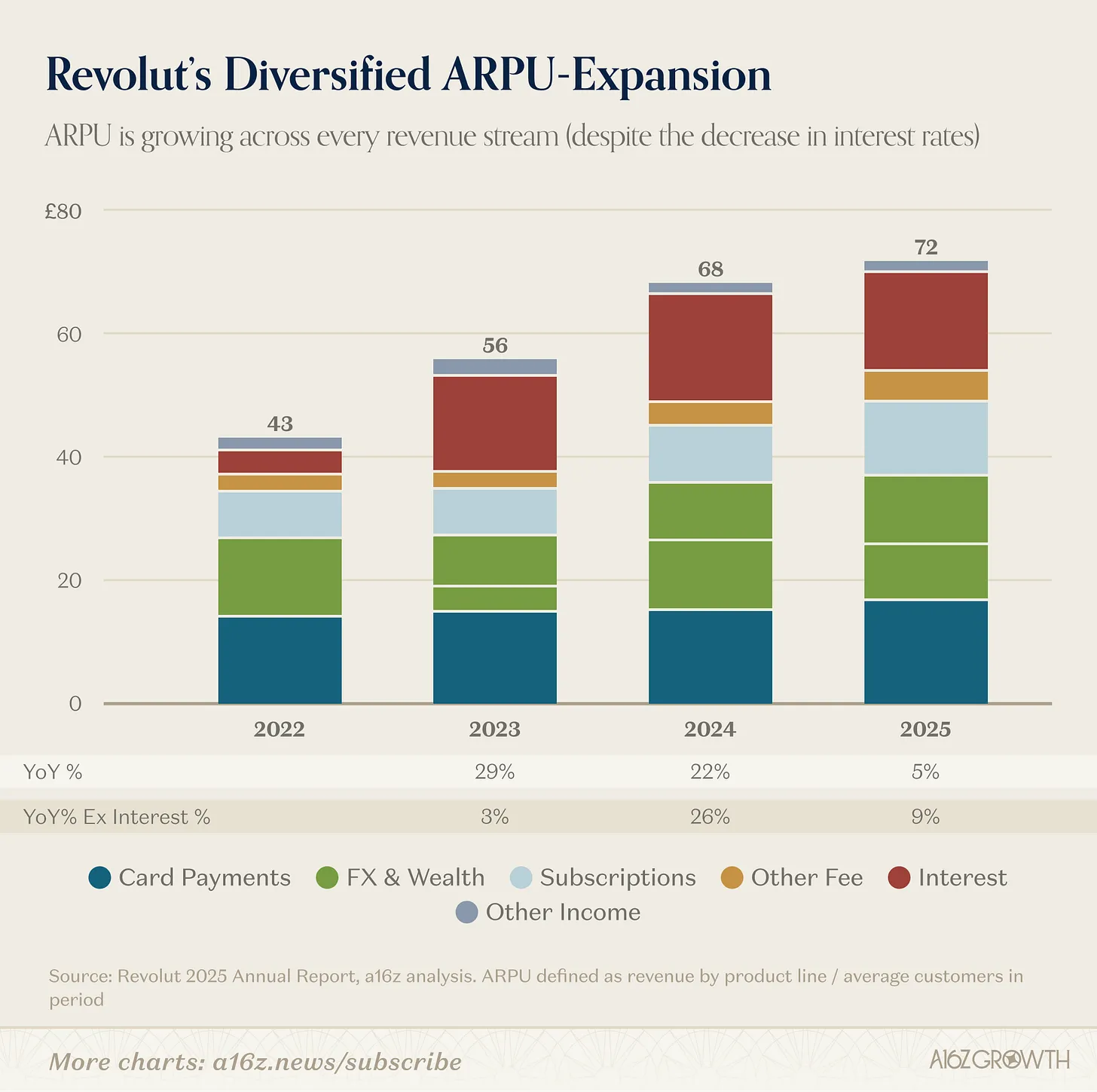

Il n’est donc guère surprenant que cette diversification des revenus se traduise également par une croissance diversifiée de l’ARPU (revenu moyen par utilisateur).

Graphique : ARPU défini comme revenus du segment / nombre moyen de clients sur la période

Source : Rapport annuel de Revolut

Depuis 2022, chaque flux de revenus divulgué a progressé, et l’ARPU global a augmenté d’environ 65 %, soit un TCAC annuel de 18 %.

L’importance de la diversification réside dans sa capacité à soutenir une croissance composée durable et à renforcer la résilience face aux risques. Certaines lignes de produits peuvent connaître une année exceptionnelle, tandis que d’autres font face à des vents contraires (comme la baisse des taux d’intérêt l’an dernier). Mais globalement, grâce à l’ajout continu de nouveaux produits et à la conquête organique de parts de portefeuille sur les activités centrales, l’ARPU progresse fortement.

III. Une efficacité de premier ordre

Revolut affiche une croissance rapide des utilisateurs, une capacité d’innovation produit remarquable et une diversification des revenus impressionnante. L’efficacité promise est bel et bien concrétisée.

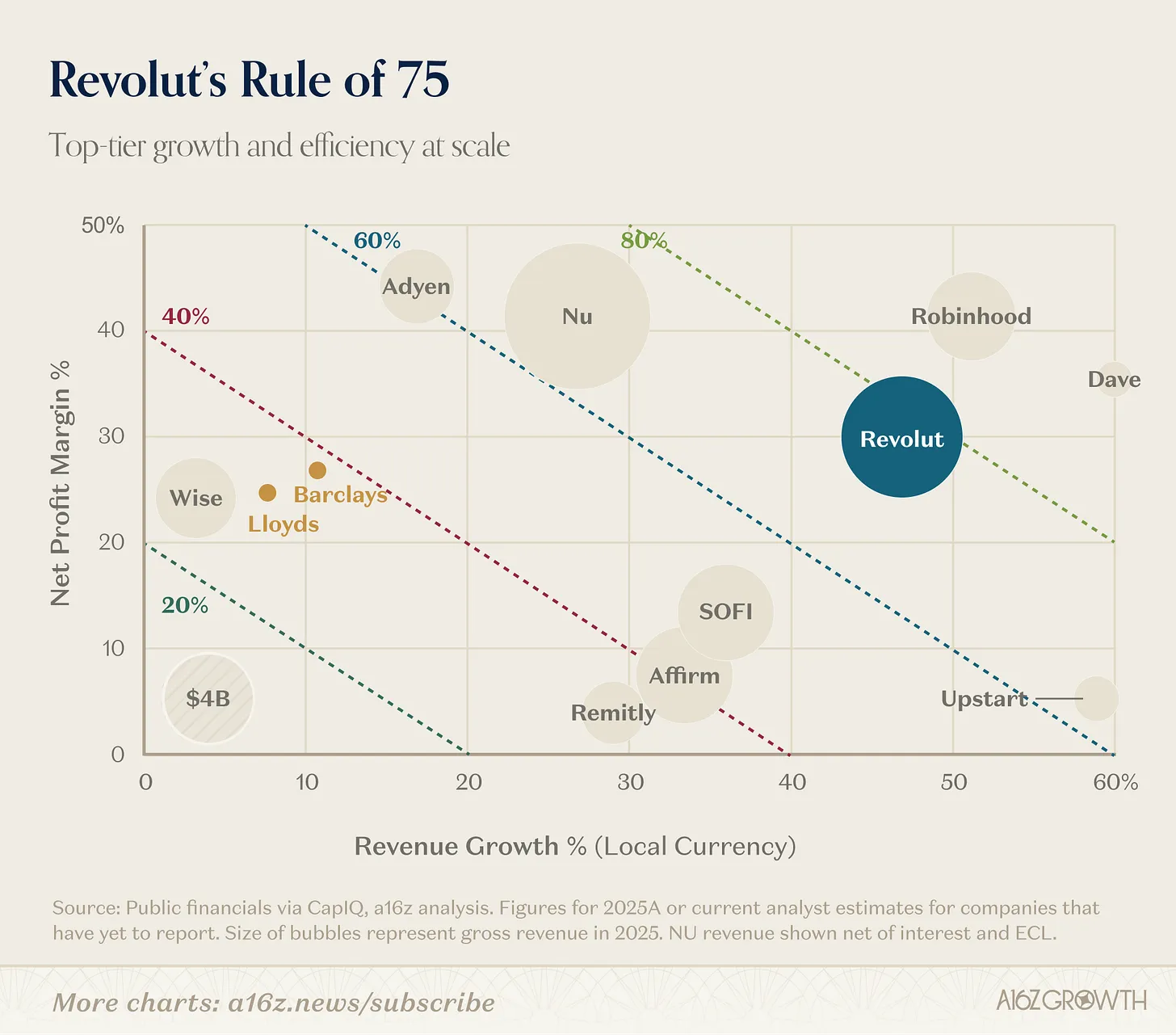

En 2025, Revolut a enregistré une croissance des revenus de 46 % et une marge nette de 29 %, faisant passer sa « Règle de X » (croissance + marge) à 75 %. La « Règle des 40 » n’est plus suffisante !

Graphique : Données réelles pour 2025 ou prévisions d’analystes pour les entreprises dont les résultats annuels ne sont pas encore publiés ; la taille des bulles représente le chiffre d’affaires total de 2025 ; les revenus de NU correspondent au montant net après déduction des intérêts et des pertes de crédit attendues (ECL)

Source : Données financières publiques extraites de CapIQ, analyse a16z

Cette combinaison unique de croissance et d’efficacité place Revolut dans une position extrêmement rare : historiquement, très peu d’entreprises ont réussi à atteindre une « Règle des 75 % » dès lors qu’elles dépassent le milliard de dollars de chiffre d’affaires.

En effet, compte tenu des prévisions de croissance consensuelles pour Robinhood et Dave, toutes deux inférieures à 30 % pour l’année prochaine, Revolut pourrait bientôt se retrouver seule au sommet du podium.

L’efficacité est inscrite dans l’ADN de Revolut. Le développement interne de ses infrastructures bancaires, une croissance hautement organique et un contrôle rigoureux des coûts permettent d’atteindre une marge nette de 29 %. Avec un réseau physique minimal, Revolut bénéficie désormais d’un avantage structurel significatif en matière de coûts par rapport aux banques traditionnelles — avantage qui devrait s’amplifier avec la poursuite de sa croissance.

L’intelligence artificielle renforce encore davantage cet effet de levier opérationnel. Prenons l’exemple du service client :

En 2024, le chatbot intelligent de Revolut a réduit de 80 % le temps de résolution des problèmes. Cette amélioration se poursuit en 2025 : le délai de résolution diminue de plus de 40 % pour les clients particuliers et de plus de 50 % pour les clients professionnels, tandis que le NPS des utilisateurs progresse de près de 12 points de pourcentage en glissement annuel. Le chatbot intelligent de Revolut est désormais capable de traiter plus de 75 % des demandes clients.

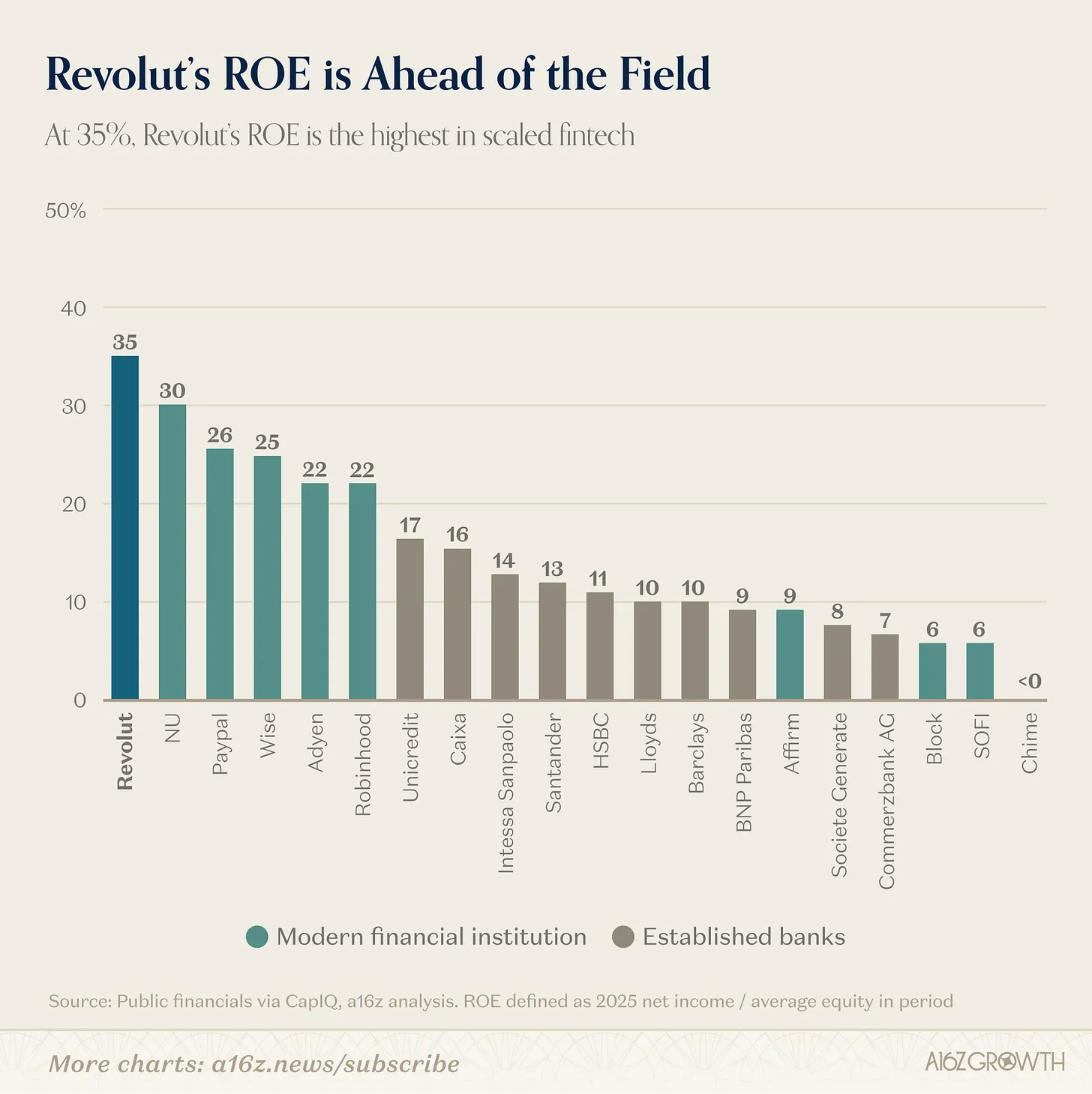

Cette efficacité permet à Revolut d’atteindre le ROE le plus élevé jamais observé chez une entreprise fintech de grande taille — et ce ratio continue de s’améliorer. Nous avons déjà souligné l’importance du ROE dans l’évaluation des banques ; Revolut incarne ici le modèle même de l’efficacité à grande échelle.

Graphique : ROE défini comme bénéfice net 2025 / fonds propres moyens sur la période

Source : Données financières publiques extraites de CapIQ

Le ROE de 35 % de Revolut est nettement supérieur à celui des autres grandes fintech grand public et représente environ trois à quatre fois celui des banques matures. À noter que Revolut se trouve dans une situation de « surplus de capital » (ses fonds propres déclarés excédent les exigences réglementaires en matière de fonds propres), ce qui signifie que son ROE « réel » pourrait être encore plus élevé.

Des niveaux de croissance aussi capitaux-efficaces sont rares.

IV. Un vaste potentiel de croissance : ARPU × nombre d’utilisateurs

Bien que les résultats de Revolut en 2025 soient impressionnants, nous pensons qu’un immense potentiel de croissance subsiste. En revenant à l’algorithme fondamental de croissance des revenus de l’entreprise (nombre d’utilisateurs × ARPU), les deux variables offrent encore de larges marges de progression.

Encore beaucoup d’utilisateurs à acquérir

L’entreprise annonce 68 millions d’utilisateurs à la fin de 2025. Ce chiffre est certes important, mais il représente moins de 15 % de la population adulte européenne (hors Russie), estimée entre 450 et 500 millions de personnes. Cela ne prend pas en compte l’Australie et Singapour (marchés existants), le Mexique et le Brésil (marchés récemment entrés), les États-Unis (où Revolut vient de demander une licence bancaire), ni d’autres régions encore à explorer.

Revolut dispose donc encore d’un vivier considérable d’utilisateurs potentiels.

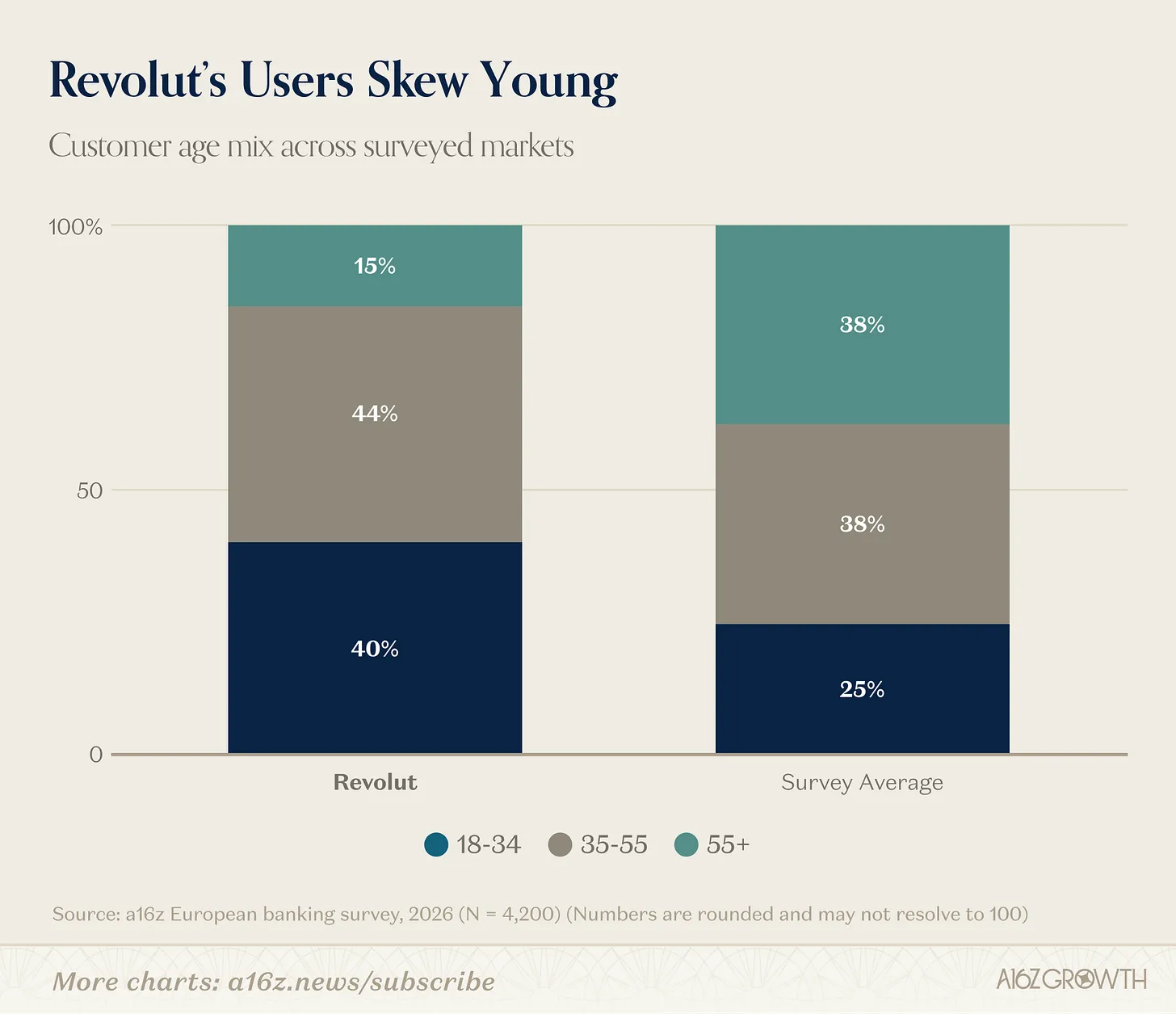

Par ailleurs, la composition actuelle de sa base d’utilisateurs indique déjà que l’avenir sera différent du présent. Sans surprise, les utilisateurs de Revolut sont majoritairement jeunes et fortement numérisés — selon nous, cette catégorie reflète la direction vers laquelle évolueront progressivement la majorité des populations.

Graphique : Marchés couverts par l’enquête : Royaume-Uni, Irlande, France, Espagne, Italie, Allemagne et Pologne

Source : Enquête a16z sur le secteur bancaire européen, février 2026 (N = 4200)

À mesure que Revolut continue d’attirer une proportion importante de nouveaux clients ouvrant leur premier compte bancaire (et convainc les générations plus âgées qu’une expérience bancaire peut être agréable), sa part de marché devrait continuer de progresser.

Il est essentiel de noter que, selon nos enquêtes, environ 25 % des utilisateurs de Revolut âgés de moins de 35 ans utilisent la plateforme comme compte principal. Ce seul indicateur, combiné à la progression naturelle de l’âge de cette cohorte, aura un impact profond sur la répartition future des parts de marché bancaires en Europe.

Encore beaucoup de marge pour accroître l’ARPU

L’autre vecteur de croissance, l’ARPU, offre un potentiel encore plus vaste.

La redistribution des parts de portefeuille dans les services financiers s’étend généralement sur des décennies, et non sur des années. Revolut gagne continuellement la confiance de ses utilisateurs : le nombre d’utilisateurs ayant choisi Revolut comme compte principal (selon la définition de l’entreprise) a augmenté de 45 %, dépassant nettement la croissance globale de 30 % du nombre d’utilisateurs.

Cette croissance des comptes principaux est cruciale, car ce sont précisément ces utilisateurs qui génèrent la plus forte valeur ARPU :

Nos recherches montrent que les institutions bancaires traditionnelles, dotées de relations clientes matures, parviennent à faire atteindre à leur « compte principal » une part de portefeuille supérieure à 60 %.

Les utilisateurs de Revolut ayant désigné la plateforme comme compte principal déclarent y effectuer des dépenses et y placer des épargnes environ deux fois plus importantes que celles réalisées sur tout autre compte actif — et ces montants augmentent avec l’âge.

En résumé, davantage d’utilisateurs « comptes principaux », et de plus en plus matures, se traduiront par une augmentation de l’ARPU. Et si l’on prend comme référence l’expérience des banques traditionnelles, le plafond potentiel de la part de « compte principal » de Revolut est très élevé.

Un autre aspect de la croissance des relations « compte principal » réside dans les opportunités de revenus liés aux prêts, encore largement inexploitées par Revolut :

Comme mentionné précédemment, 76 % des revenus de Revolut proviennent actuellement des frais, alors que la proportion typique pour les banques matures est d’environ 30 % ;

À la fin de 2025, le ratio prêts/dépôts (LDR) de Revolut était d’environ 6 %, contre 70 à 90 % (ou environ 4 % si calculé sur le solde total des clients) pour les banques matures. Le montant des encours de prêts a augmenté d’environ deux fois en 2025 et peut encore croître de manière composée pendant plusieurs années.

Bien entendu, une croissance solide des prêts nécessite du temps. Toutefois, si l’on prend comme repère le plafond des banques traditionnelles, Revolut dispose d’une opportunité considérable d’élargir fortement son ARPU en mobilisant son bilan pour proposer aux clients des produits de prêt améliorés. À titre de comparaison, une estimation approximative de l’ARPU des activités grand public et professionnelles de Barclays Royaume-Uni s’élève à environ 435 livres sterling, soit environ six fois l’ARPU actuelle de Revolut.

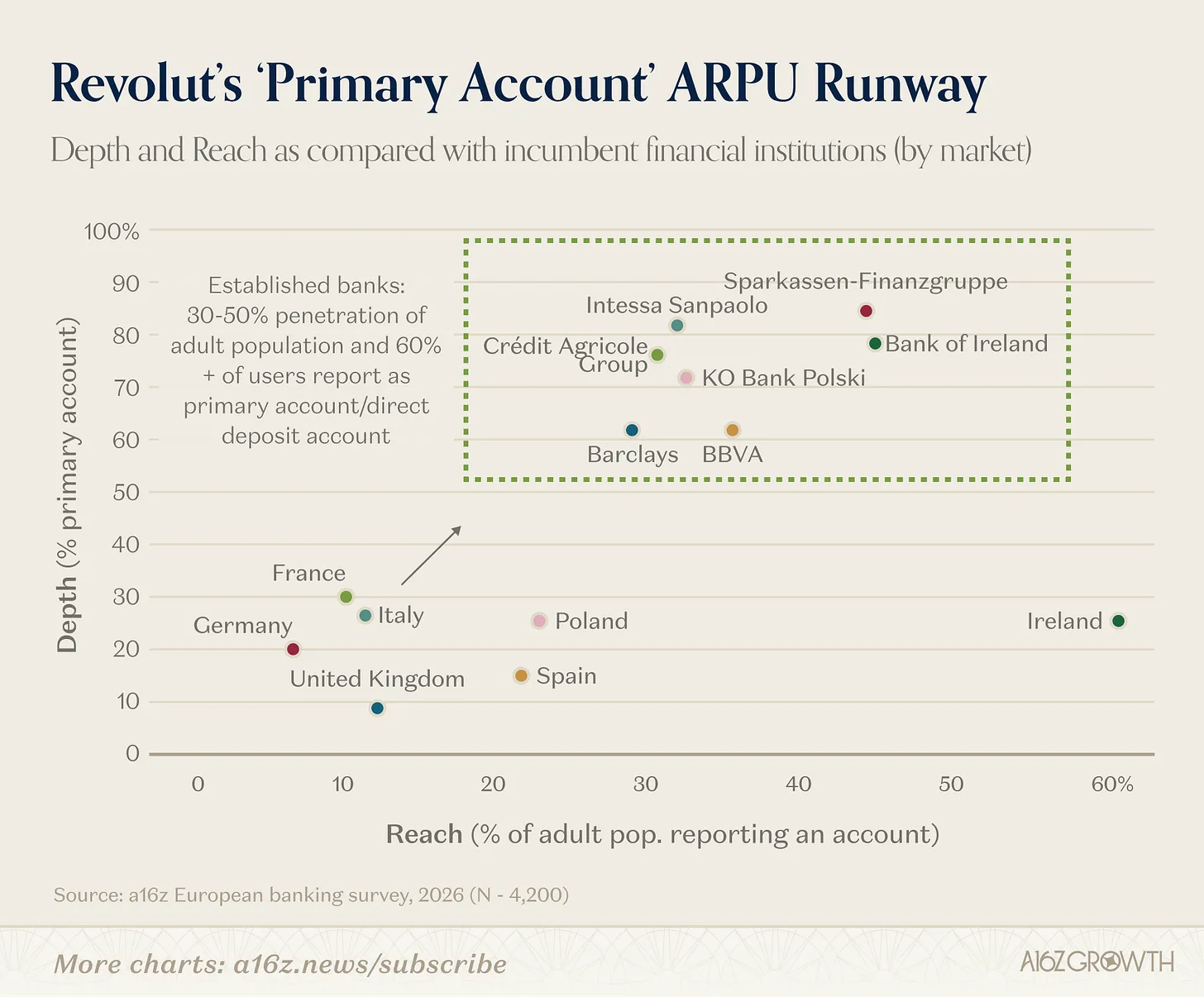

Voici la position actuelle de Revolut en termes de largeur de couverture (pénétration) et de profondeur (part de « compte principal ») :

Source : Enquête a16z sur le secteur bancaire européen, février 2026 (N = 4200)

Revolut dispose d’un vaste champ d’action pour progresser vers le haut et vers la droite (le cas de l’Irlande étant surtout une progression verticale), soit en élargissant sa base d’utilisateurs, soit en approfondissant davantage de relations jusqu’à les transformer en « comptes principaux ». Ce dernier mouvement devrait se produire naturellement à mesure que la génération jeune vieillira.

V. Conclusion : plus qu’une simple banque challenger

Les chiffres de Revolut en 2025 sont importants non seulement parce qu’ils sont impressionnants, mais aussi parce qu’ils dessinent le portrait complet d’une institution financière, et non plus seulement celui d’une « banque challenger ».

La croissance du nombre d’utilisateurs demeure exceptionnelle, la capacité de monétisation s’élargit continuellement, l’adoption du statut de « compte principal » augmente, et la rentabilité se renforce même alors que l’entreprise poursuit ses investissements et son expansion rapide. Une telle combinaison est extrêmement rare dans le secteur des services financiers — voire dans n’importe quel secteur.

Des défis opérationnels restent à relever — notamment en matière de crédits, de régulation et d’expansion sur de nouveaux marchés — mais après lecture de ce rapport annuel, la question centrale ne porte plus sur « Revolut parviendra-t-elle à devenir une plateforme bancaire à grande échelle ? », mais plutôt sur « quelle ampleur atteindra cette plateforme ? ».

L’objectif stratégique à long terme de l’entreprise, rendu public, est de « compter 100 millions d’utilisateurs actifs quotidiens dans 100 pays ». Ce voyage est déjà en cours.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News