Tether détient plus d’obligations du Trésor américain que l’Allemagne : l’empire secret derrière les 10 milliards de dollars de revenus annuels générés par 300 personnes

TechFlow SélectionTechFlow Sélection

Tether détient plus d’obligations du Trésor américain que l’Allemagne : l’empire secret derrière les 10 milliards de dollars de revenus annuels générés par 300 personnes

La plupart des gens ont trois à cinq ans de retard sur leur compréhension de Tether.

Auteur : James | Snapcrackle

Traduction et adaptation : TechFlow

Introduction de TechFlow : La plupart des gens perçoivent Tether tel qu’il était il y a trois à cinq ans — soit comme un émetteur de stablecoins, soit comme une possible escroquerie.

Aucun de ces deux cadres ne permet d’expliquer sa réalité actuelle : 300 employés, un bénéfice annuel dépassant les 10 milliards de dollars, des obligations du Trésor américain détenues en quantité supérieure à celles de l’Allemagne, et une acquisition récente d’un groupe coté dans le secteur agricole.

Cet article constitue à ce jour la déconstruction la plus complète jamais réalisée. Une fois lu, vous comprendrez qu’il ne s’agit plus d’une entreprise crypto.

Texte intégral ci-dessous :

La machine milliardaire que personne n’a mise à jour

Une femme entre dans un kiosque de recharge téléphonique pour acheter du crédit. Ce kiosque appartient à Tether.

Dans le Nord-Caroline, un ancien haut fonctionnaire de la Maison-Blanche opère un stablecoin régulé au niveau fédéral, adossé à des obligations du Trésor américain et détenant ses réserves chez Cantor Fitzgerald. C’est aussi Tether.

Un groupe coté spécialisé dans l’agriculture vient tout juste de renouveler son conseil d’administration ; la société qui en a pris le contrôle n’existait pas il y a douze ans. C’est encore Tether.

La perception que la plupart des gens ont de Tether est en retard de trois à cinq ans.

Les médias spécialisés dans la crypto continuent de le considérer comme un émetteur de stablecoins entaché de problèmes de confiance. Les grands médias généralistes le traitent encore comme une potentielle arnaque. Aucun de ces deux cadres ne parvient à expliquer ce que Tether est devenu, pendant que tout le monde débat encore de sa version antérieure.

J’ai découvert une entreprise dont le bénéfice a dépassé 10 milliards de dollars l’an dernier, avec seulement 300 employés (et un plan d’embauche de 150 personnes supplémentaires), détenant davantage d’obligations du Trésor américain que l’Allemagne — une entreprise qui construit discrètement un groupe technologique, entièrement financé par les intérêts générés sur les dollars d’autrui.

Cet article est long. Il le faut nécessairement. L’échelle à laquelle Tether opère exige que vous gardiez simultanément plusieurs idées en tête — dont certaines sont contradictoires.

Contexte

En 2024, Tether a déclaré un bénéfice supérieur à 13 milliards de dollars ; en 2025, il a dépassé 10 milliards. Environ 300 employés, aucun investisseur externe, aucune commission sur les transferts de USDT sur le marché secondaire (détail ultérieur).

Pour comparer : chaque employé génère environ 33 millions de dollars de bénéfice par an.

Tether ne tire pas de revenus des transferts courants de USDT, contrairement aux réseaux de cartes bancaires. Des frais sont appliqués lors de la frappe ou du rachat direct (jusqu’à 0,1 % dans certains cas, avec un montant minimum), mais les milliards de transferts pair-à-pair et sur les plateformes d’échange, qui constituent la majeure partie du volume quotidien de transactions USDT, ne génèrent aucun revenu pour Tether. Dès sa création en 2014, l’entreprise avait envisagé d’appliquer des frais de 1 à 10 points de base par transaction, à l’instar de Visa et Mastercard.

Elle a choisi zéro. Paolo Ardoino, PDG de Tether, a déclaré dans une interview que cette décision résultait d’un choix délibéré privilégiant l’adoption plutôt que les revenus.

Le résultat est un modèle économique qui ne ressemble en rien à celui d’une société de paiement, bien qu’il remplit précisément cette fonction. Tether gagne de l’argent comme un fonds monétaire : il collecte des dollars, les place dans des bons du Trésor américain à court terme, et conserve l’intégralité des rendements. La différence réside dans le fait qu’un fonds monétaire redistribue la majeure partie de ses gains aux investisseurs, tandis que Tether les garde tous.

Au 31 décembre 2025, Tether détenait une position directe en obligations du Trésor américain de 122 milliards de dollars et une exposition totale à ces titres de 141 milliards de dollars (incluant les positions indirectes via des fonds monétaires et des accords de pension). Avec un taux directeur de la Réserve fédérale d’environ 5 %, cela génère à lui seul environ 6 à 7 milliards de dollars de revenus de base, sans compter les autres sources de revenus.

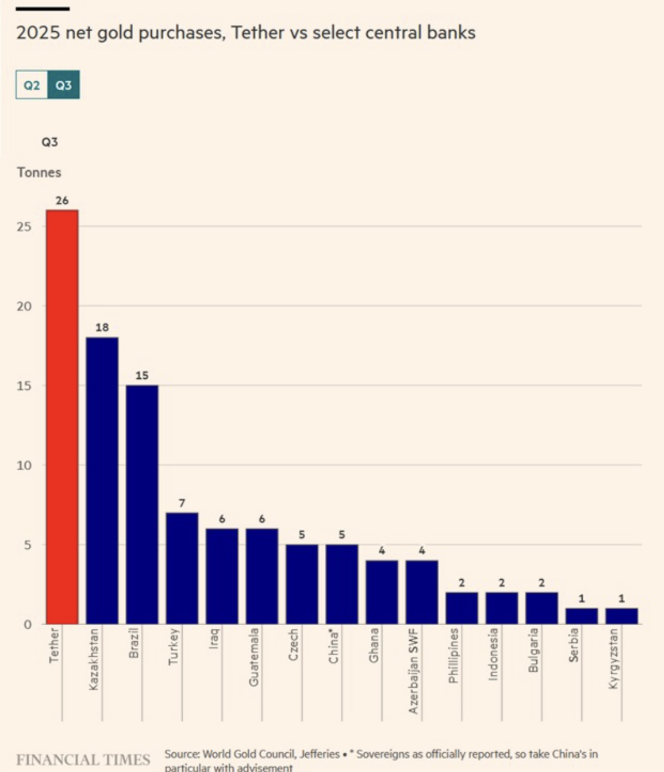

Ces derniers proviennent de l’or (réserves de 127,5 tonnes à fin 2025 ; Ardoino indique que la position devrait atteindre environ 140 tonnes début 2026), du bitcoin (96 184 unités), ainsi que d’investissements croissants en capital-risque et en matières premières.

Tether estime que son nombre d’utilisateurs mondiaux dépassera 550 millions début 2026, selon une méthode combinant l’analyse des données des portefeuilles blockchain et les estimations issues des plateformes centralisées. Ce chiffre ne correspond pas à un décompte vérifié d’individus distincts, mais même après une forte réduction, l’ampleur reste considérable. En 2025, 13,3 billions de dollars de USDT ont circulé sur la blockchain, représentant 156 milliards de dollars des 33 billions de dollars de flux globaux de stablecoins, pour des paiements inférieurs à 1 000 dollars — une indication claire d’activités économiques réelles, et non simplement spéculatives.

McKinsey a procédé à une vérification réaliste de ces chiffres : en 2025, les activités de paiement réelles identifiées (B2B, transferts d’argent, règlements, paiements liés à des cartes) représenteraient environ 390 milliards de dollars par an, bien inférieur au volume brut signalé sur la blockchain. Un écart considérable existe entre « valeur transférée sur la blockchain » et « paiements effectifs pour biens et services ».

La majorité des données figurant dans le bilan proviennent du rapport certifié par BDO (y compris une certification raisonnable pour l’exercice clos), mais Tether ne publie toujours pas de comptes annuels entièrement audités selon les normes habituelles applicables aux sociétés cotées. (Détail ultérieur.) Toutefois, l’ampleur est suffisamment étayée par des données tierces indépendantes (analyses sur la blockchain, données du marché des obligations du Trésor, confirmation des contreparties chez Cantor Fitzgerald), et nier ces faits serait absurde.

La machine à imprimer de l’argent

Le moyen le plus simple de comprendre le modèle économique de Tether : imaginez que vous gérez un compte d’épargne pour des centaines de millions de personnes, dont la plupart vivent dans des pays où leur monnaie nationale se déprécie constamment. Elles déposent leurs dollars chez vous, que vous placez dans l’instrument le plus sûr et le plus liquide au monde (des bons du Trésor américain à court terme), puis vous leur délivrez un jeton négocié partout dans le monde, sur chaque plateforme d’échange crypto, au cours fixe de 1 dollar.

Vous conservez tous les intérêts.

Vos clients n’y voient pas d’inconvénient, car ils ne percevaient aucun intérêt sur leurs propres dollars.

Au Nigeria, l’efficacité du système financier local peut être limitée à 20 % : simplement détenir des dollars stables revêt une valeur bien supérieure à un rendement annuel de 4 %. En Argentine, où l’inflation dépasse régulièrement 100 %, la simple possibilité de conserver une valeur stable constitue déjà un produit. Le rendement est la « commission » de Tether, mais personne ne le perçoit comme tel.

Ardoino a abordé directement cette dynamique. Dans un podcast, il a déclaré sans détour : « L’efficacité du système financier américain est déjà de 90 % ; les stablecoins ne font que la porter à 95 %. Dans les marchés émergents, où elle n’est que de 10 à 30 %, USDT la porte à 50 %. Le jeu de marge de profit de 5 % aux États-Unis ne m’intéresse pas ; ce sont les marges de 30 à 40 % ailleurs dans le monde qui me passionnent. »

Les modes d’utilisation racontent également une histoire intéressante — qui, je pense, continuera d’évoluer. Selon le rapport de marché de Tether pour le quatrième trimestre 2025, 63,6 % de la valeur de USDT transférée ce trimestre concernait des transferts mono-actif (flux purs en dollars, non inclus dans des transactions DeFi multi-jetons), tandis qu’environ 67 % de la capitalisation boursière restait bloquée dans des portefeuilles à faible rotation, destinés à l’épargne. Ces deux indicateurs ne mesurent pas exactement la même chose, mais ensemble, ils dessinent le portrait d’un produit utilisé comme monnaie — et non comme outil de trading.

Des chercheurs de la Banque des Règlements Internationaux (BRI) apportent un soutien indépendant à cette analyse : l’utilisation des stablecoins présente une corrélation plus forte avec les coûts de transfert d’argent et les besoins transactionnels que celle du bitcoin ou de l’Ethereum, notamment dans les économies émergentes et en développement. (Ce n’est une surprise pour personne.)

Standard Chartered prévoit que, d’ici 2028, l’épargne en stablecoins dans les marchés émergents pourrait augmenter fortement, estimant que les stablecoins offrent efficacement aux utilisateurs des comptes bancaires synthétiques en dollars — une solution précieuse pour des centaines de millions de personnes non bancarisées. La proposition de valeur n’est pas le rendement, mais l’échappatoire face à la dépréciation monétaire nationale et aux frictions systémiques.

Entre 2020 et 2024, les dépenses mondiales de marketing de Tether ont été inférieures à 10 millions de dollars — moins qu’une seule publicité au Super Bowl.

La croissance est organique, et tirée par les crises. Ardoino explique qu’ils n’ont eux-mêmes pas compris pourquoi la capitalisation boursière a connu une hausse parabolique en 2020, avant d’en identifier la cause des années plus tard, lors d’une analyse interne : lorsque les confinements liés au COVID-19 ont fermé les marchés noirs physiques où les résidents des économies émergentes achetaient des dollars en espèces, des adolescents technophiles ont présenté USDT à leurs parents depuis leurs smartphones. Le marché noir mondial des dollars s’est déplacé vers l’écosystème Tether — et n’en est jamais revenu.

La sensibilité aux taux d’intérêt est la question analytique la plus cruciale concernant l’activité de Tether, et les chiffres de 2025 fournissent des données concrètes. Le bénéfice est passé de plus de 13 milliards de dollars en 2024 à environ 10 milliards en 2025, soit une baisse d’environ 23 %. Selon les informations publiées par Tether, les obligations du Trésor et les accords de pension ont contribué à hauteur d’environ 7 milliards de dollars au bénéfice de 2024. Un modèle simplifié : une baisse de 200 points de base du rendement sur les 122 milliards de dollars d’obligations détenues directement ferait chuter les revenus annuels issus des intérêts d’environ 2,4 milliards de dollars. Cela est significatif, mais pas vital — surtout si l’on tient compte des couvertures en actifs tangibles (les positions or et bitcoin tendent généralement à s’apprécier dans un contexte de baisse des taux). Cela signifie toutefois que la narration autour des bénéfices dépend en partie du cycle des taux, et Ardoino le sait parfaitement. Il décrit explicitement les investissements dans la recherche-développement liée à l’IA, à l’énergie et aux télécommunications comme une couverture contre une future baisse des taux.

Que contient (et ne contient pas) le coffre-fort

Tether publie des attestations trimestrielles rédigées par BDO Italia (l’un des cinq principaux cabinets comptables mondiaux). Les rapports trimestriels offrent une « garantie limitée » dans le cadre de la norme ISAE 3000. Les rapports annuels (y compris ceux du quatrième trimestre 2024 et 2025) sont plus rigoureux : il s’agit d’opérations de « garantie raisonnable », impliquant des tests plus poussés. Toutefois, ni l’un ni l’autre ne correspondent à des états financiers entièrement audités tels qu’ils sont exigés des sociétés cotées. BDO examine les déclarations de Tether concernant ses réserves et atteste de l’absence d’erreurs matérielles. Il ne produit pas l’audit financier complet exigé traditionnellement par les investisseurs institutionnels.

Au 31 décembre 2025, le rapport de « garantie raisonnable » de BDO confirme : actif total supérieur à 192,8 milliards de dollars, passif total de 186,5 milliards de dollars (dont 186,4 milliards liés aux jetons émis), réserves excédentaires d’environ 6,3 milliards de dollars.

Le Brookings Institution a constaté que les émetteurs de stablecoins sont devenus des acheteurs marginaux significatifs d’obligations du Trésor américain, arrivant, sur une période récente, juste derrière quelques juridictions étrangères. Seul Tether détient aujourd’hui davantage d’obligations du Trésor que l’Allemagne, les Émirats arabes unis, l’Espagne ou l’Australie. Ce n’est plus une histoire crypto. Tether est devenu un canal de demande pour la dette gouvernementale américaine à court terme.

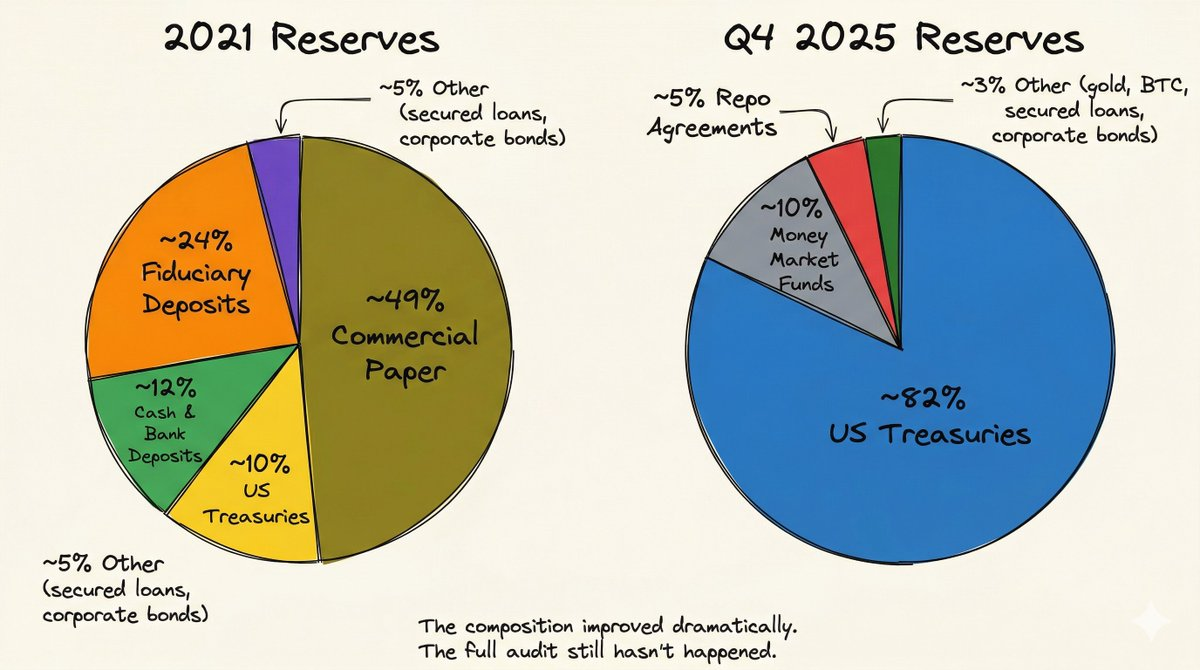

La composition même des réserves est révélatrice. Selon les documents d’attestation et les communications complémentaires, environ 82 % sont constitués d’obligations du Trésor américain, 10 % de fonds monétaires, 5 % d’accords de pension, le reste étant composé d’or, de bitcoin, de prêts garantis et d’obligations d’entreprises.

En 2021, 49 % des réserves étaient constituées de billets de trésorerie, et les liquidités réelles représentaient environ 3 %.

C’est une transformation réelle, imposée par la pression réglementaire et largement documentée. Pourtant, le déficit de confiance est bel et bien réel et vérifiable. Historique succinct :

En 2019, le procureur général de New York a révélé que Bitfinex (la bourse sœur de Tether) avait détourné 850 millions de dollars des réserves de Tether afin de combler des pertes, et que les fonds du prestataire de services de paiement concerné avaient été saisis par les autorités. Tether a réglé l’affaire pour 18,5 millions de dollars. La CFTC a, par ailleurs, infligé à Tether une amende de 41 millions de dollars pour avoir affirmé que le USDT était « entièrement adossé à des dollars », alors qu’il ne l’était pas pleinement. À un moment donné, le site web de Tether a modifié discrètement sa formulation, passant de « 100 % adossé à des dollars » à « 100 % adossé à nos réserves, qui peuvent inclure des entités liées ».

Concernant les questions d’audit, Ardoino est plus franc — et plus défensif — que ne le suggèrent la plupart des reportages. Dans une interview sur CNBC, interrogé sur l’absence d’un audit réalisé par l’un des « Big Four », il a reconnu : « Ils n’ont même pas encore commencé à examiner nos chiffres. » Il attribue ce délai au « risque réputationnel » créé par l’ancienne administration américaine, qui aurait rendu les grands cabinets comptables prudents face aux activités crypto. Puis il souligne que Silicon Valley Bank, Silvergate, Credit Suisse et Wirecard disposaient tous d’audits « propres » avant leur effondrement.

Au début 2025, Tether a recruté un nouveau directeur financier auprès de LetterOne, spécialisé dans les « audits controversés » — un signe clair qu’il se prépare à obtenir, à terme, un audit des « Big Four ». Mais le mot « terme » porte ici un poids considérable.

Figure : Réserves de Tether

Les liquidités et dépôts bancaires de Tether sont quasi nuls.

L’attestation du premier trimestre 2025 indique 64 millions de dollars de liquidités (soit 0,04 % de l’actif total). Les bons du Trésor sont les instruments les plus liquides au monde, et Cantor Fitzgerald peut transformer ces positions en espèces le jour même. L’argument de risque repose sur le fait que, en cas de crise sévère, Tether doit pouvoir compter sur un marché des bons du Trésor fonctionnant normalement et sur une exécution rapide de Cantor.

En 2022, des vendeurs à découvert coordonnés ont déclenché, en 48 heures, des rachats de USDT pour 7 milliards de dollars, atteignant 25 milliards en 20 jours. Tether a honoré chaque demande de rachat. Mais à l’époque, la masse monétaire en circulation était de 80 milliards de dollars. À l’échelle actuelle de 186 milliards, aucun test de résistance n’a encore été mené.

Standard & Poor’s a abaissé, fin 2025, la note de stabilité de Tether à son niveau le plus bas (« 5 »), citant spécifiquement l’augmentation de l’exposition aux actifs à risque (bitcoin, or, obligations d’entreprises, prêts garantis), passée de 17 % à 24 % des réserves en un an. Ardoino a répondu publiquement : « Nous portons fièrement votre mépris. » Interprétez cela comme bon vous semble.

USA₮ : la carte américaine

Le 27 janvier 2026, Tether a lancé USA₮, un stablecoin adossé au dollar américain, conçu spécifiquement pour le marché américain et régulé au niveau fédéral. Ce produit est structuré conformément à la loi GENIUS (signée en loi le 18 juillet 2025), bien que son calendrier de mise en œuvre soit progressif et que le cadre réglementaire complet soit encore en cours d’élaboration.

USA₮ est émis par Anchorage Digital Bank, la première banque crypto à avoir obtenu une charte fédérale aux États-Unis et opérant sous la supervision de l’OCC. Cantor Fitzgerald assure la fonction de dépositaire des réserves et de principal dealer privilégié. Bo Hines, ancien directeur exécutif du Conseil consultatif présidentiel sur les actifs numériques (le « Conseil crypto » de la Maison-Blanche), est nommé PDG de Tether USA₮, dont le siège est situé à Charlotte, en Caroline du Nord.

Il ne s’agit pas simplement de coller une nouvelle étiquette sur USDT. C’est un produit structurellement indépendant, avec un émetteur différent, un cadre réglementaire différent et des exigences différentes en matière de réserves. Anchorage et Cantor, entités américaines, en sont actionnaires et partageront les revenus, bien que les modalités économiques précises ne soient pas encore définitivement arrêtées.

La logique stratégique est celle d’un « fork ». USD₮ reste un produit offshore, émis depuis le Salvador, servant des centaines de millions d’utilisateurs dans le monde — particulièrement dans les marchés émergents. USA₮ est un produit onshore, conçu spécifiquement pour les règlements institutionnels aux États-Unis, émis par une banque agréée au niveau national et soumis à la régulation fédérale.

Dans une interview, Bo Hines décrit la relation entre les deux produits comme « réciproque », ajoutant : « Au bout du compte, c’est toujours Tether. » Mais les dynamiques concurrentielles auxquelles ils font face sont radicalement différentes.

Aux États-Unis, Ardoino anticipe que la rentabilité des stablecoins sera « poussée à l’extrême ». À mesure que des stablecoins émis par des banques entreront sur le marché dans le cadre de la loi GENIUS, elles devront rivaliser en partageant leurs rendements avec les détenteurs — devenant, en pratique, des fonds monétaires tokenisés. USA₮ ne pourra pas gagner sur la marge bénéficiaire ; il devra l’emporter sur la programmabilité, les services institutionnels et l’avantage de distribution de Tether.

Hors des États-Unis, USD₮ fait pratiquement face à aucune concurrence (aucun rendement pour les détenteurs), car ses utilisateurs n’ont pas d’alternatives meilleures. Le produit lui-même est le dollar stable. Il s’agit d’une position monopolistique difficile à attaquer.

Hines est également convaincu que le Département du Trésor américain finira par établir, dans le cadre de la loi GENIUS, des « normes réciproques » permettant à USD₮ offshore d’obtenir une reconnaissance légale sur le marché américain. Tether exploite donc deux activités structurellement indépendantes sous une seule marque.

Le scénario pessimiste, rarement exprimé clairement : en lançant un produit américain hautement régulé et transparent, Tether reconnaît implicitement que les standards d’USD₮ offshore ne le sont pas. Si le marché institutionnel commence à considérer les deux produits comme des substituts réputationnels l’un de l’autre, l’opacité entourant USD₮ pourrait contaminer USA₮.

Ce groupe

À première vue, le portefeuille d’investissements de Tether semble une liste aléatoire de paris. Ce n’est pas le cas.

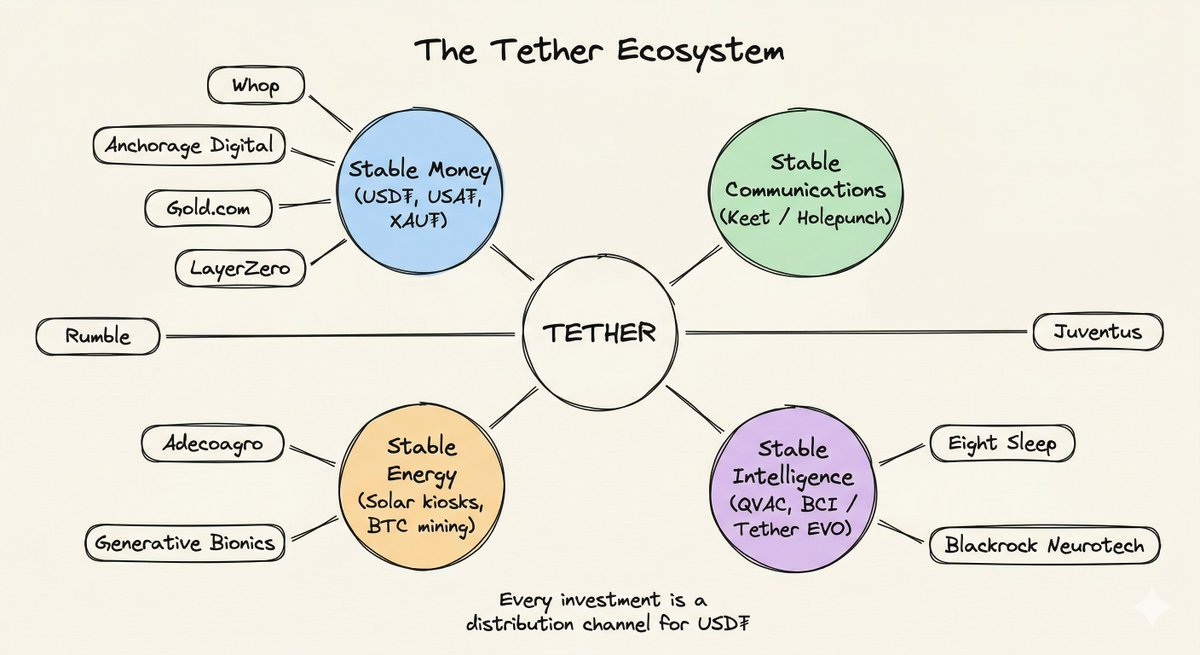

Le département d’investissement propre de Tether gère plus de 20 milliards de dollars (isolé des réserves de USDT, financé par les bénéfices et les capitaux excédentaires). Ardoino a indiqué, en juillet 2025, que plus de 120 entreprises avaient déjà reçu des financements. Les déploiements récents comprennent : 200 millions de dollars investis dans Whop (marché internet comptant 18,4 millions d’utilisateurs), 150 millions dans Gold.com (12 % du capital), 100 millions dans Anchorage Digital, 50 millions dans Eight Sleep, ainsi que des participations minoritaires dans LayerZero, Ark Labs et Axiym.

Ardoino qualifie sa logique transversale de « thèse des entreprises stables », reposant sur quatre piliers : monnaie stable (USD₮), communication stable (Keet, une application de messagerie instantanée pair-à-pair), énergie stable (kiosques solaires en Afrique, minage de bitcoin), intelligence stable (QVAC, une plateforme d’IA décentralisée).

Enlevant l’emballage de la marque, on découvre une stratégie de distribution déguisée en groupe. Chaque investissement est évalué selon sa capacité à intégrer USD₮ plus profondément dans le commerce mondial. Les 18,4 millions d’utilisateurs de Whop bénéficieront d’une intégration du WDK (le kit de développement de portefeuilles de Tether). Les 51 à 70 millions d’utilisateurs de Rumble recevront un portefeuille natif prenant en charge le bitcoin, USD₮, USA₮ et l’or de Tether. Mi-mars, USA₮ a lancé une campagne de marque à Times Square : 25 000 personnes ont scanné un code QR, téléchargé le portefeuille Rumble et reçu 10 dollars de USA₮.

C’est là que l’écosystème prend vie : les investissements financent les canaux de distribution, qui à leur tour orientent les utilisateurs vers le stablecoin.

L’histoire du groupe a changé en quelques mois. Tether ne se contente plus de signer des chèques et d’intégrer des portefeuilles ; il commence à prendre le contrôle opérationnel.

En 2025, Tether a acquis une participation majoritaire (70 %) dans Adecoagro, une importante entreprise agricole sud-américaine. Il a entièrement renouvelé le conseil d’administration, installant Juan Sartori (responsable des projets spéciaux chez Tether) en tant que président exécutif — sans ambages. Ce n’est pas un pari de capital-risque : c’est la prise de contrôle d’un groupe coté dans le secteur agricole.

Ce modèle se répète. Après avoir investi 150 millions de dollars dans Gold.com en février, Tether a obtenu le droit de proposer des candidats au conseil d’administration, et Sartori a été nommé membre du conseil d’administration de Gold.com le 16 mars. Tether détient une participation minoritaire dans le club de football Juventus, et a récemment acquis 30,4 % de la société italienne de médias Be Water. À chaque fois, la trajectoire est la suivante : investissement → siège au conseil d’administration → influence opérationnelle.

Le plus inhabituel est que Tether acquiert activement des petites chaînes de magasins, de kiosques et de points de recharge téléphonique en Amérique latine, en Afrique et en Asie.

Il s’agit des lieux physiques traditionnels où les populations locales achètent des crédits téléphoniques prépayés. En contrôlant cette infrastructure, Tether maîtrise littéralement l’entrée « argent liquide ↔ crypto » dans les marchés émergents, contournant totalement les systèmes bancaires. Le contrôle d’actifs physiques constitue un jeu stratégique très intéressant, créant pour Tether une « douve » plus large.

Vous jugerez qu’il s’agit d’une construction visionnaire d’infrastructures ou d’une expansion excessive selon que vous pensez ou non qu’une entreprise de 300 personnes est capable de gérer efficacement un portefeuille d’investissements de 20 milliards de dollars couvrant stablecoins, or, minage de bitcoin, IA, robotique, interfaces cerveau-machine, technologies du sommeil, agriculture, clubs de football, entreprises de médias et plateformes vidéo.

Le cadre d’Ardoino dans les interviews : Tether fournit le capital et la distribution, laissant les entreprises du portefeuille gérer elles-mêmes leurs activités. Or, la prise de contrôle du conseil d’administration d’Adecoagro et la nomination de Sartori racontent une autre histoire. Cela commence à ressembler de moins en moins à un fonds stratégique, et de plus en plus à un groupe opérationnel dont le moteur central est le stablecoin. L’annonce récente de la transition du rôle de Directeur des investissements (CIO) — Richard Heathcote passe au statut de conseiller, remplacé par son adjoint Zachary Lyons — indique que la gestion des investissements évolue vers une structure plus institutionnelle, et non vers une moindre formalisation.

La couche plateforme

Les produits d’infrastructure sous-jacente sont ceux qui pourraient assurer la pérennité technologique de Tether, quel que soit l’avenir du jeton lui-même.

WDK (Wallet Development Kit) : infrastructure de portefeuilles open source et non-custodiale. L’objectif stratégique est de devenir la couche financière par défaut sur chaque appareil connecté. L’exemple le plus concret d’Ardoino : un réfrigérateur intelligent détenant 50 dollars de USDT, gérant de manière autonome son budget courses et effectuant des paiements autonomes (oui, il est sérieux). Plus concrètement, WDK est déjà intégré à Whop et est en cours d’intégration native dans le portefeuille Rumble. Sa fonction la plus innovante est le routage interchaînes : un algorithme qui transfère automatiquement le USDT de l’utilisateur sur la blockchain offrant les frais les plus bas à un instant donné, forçant ainsi les couches 1 à rivaliser sur les coûts pour capter le volume de transactions de Tether.

QVAC : la plateforme d’IA décentralisée de Tether. Annoncée en mai 2025, elle propose déjà des produits : Genesis I (un jeu de données synthétiques de 41 milliards de tokens destiné à l’entraînement d’IA dans les domaines STEM), QVAC Workbench (une application IA locale prenant en charge l’inférence de modèles sur mobiles et ordinateurs de bureau), et QVAC Health (une application santé respectueuse de la vie privée qui agrège les données des dispositifs portables sans jamais les envoyer vers le cloud). Le SDK supporte l’exécution complète sur appareil des modèles Llama, Qwen et Whisper. Aucune donnée sur l’adoption utilisateur n’a encore été publiée.

Hadron : la plateforme de tokenisation de Tether, lancée en novembre 2024. Elle soutient l’émission de USA₮ et permet la tokenisation d’actions, d’obligations, de matières premières et de fonds. Son intégration avec Chainalysis et Crystal Intelligence offre des outils de conformité de niveau institutionnel. En novembre 2025, un accord stratégique avec KraneShares et Bitfinex Securities cible les produits négociés en continu (ETP) tokenisés. Mais, comme pour QVAC, aucun indicateur d’adoption publié n’est disponible en dehors des produits propres à Tether.

Keet / Holepunch : une application de messagerie instantanée pair-à-pair, sans serveur ni infrastructure centrale, construite sur une réécriture de l’architecture BitTorrent. Ardoino affirme qu’une salle de discussion baptisée « Keet News » compte plus de 12 000 utilisateurs actifs quotidiens diffusant des médias sans aucun serveur. Comme aucune infrastructure n’a besoin d’être maintenue, il estime qu’elle pourrait théoriquement s’étendre à un milliard d’utilisateurs à un coût proche de zéro.

Les produits de la couche plateforme sont réels (le code est open source, les applications sont téléchargeables, les SDK sont documentés). Mais aucun d’entre eux ne dispose d’indicateurs d’utilisation indépendants, de données de revenus ou de validation tierce. Tout ce que je peux vérifier provient exclusivement des communiqués de Tether. La couche plateforme est un pari sur l’avenir, non une diversification de revenus validée. La question est de savoir si l’intégration de WDK avec Whop (18,4 millions d’utilisateurs) et Rumble (51 à 70 millions d’utilisateurs) produira une adoption réelle.

Risques

La sensibilité aux taux d’intérêt s’est déjà manifestée dans les chiffres. Une baisse continue des taux de la Réserve fédérale comprimera directement les revenus centraux de Tether. Les couvertures en or et en bitcoin compensent partiellement cet effet, mais introduisent une nouvelle volatilité (une vente massive en janvier 2026 a fait chuter l’or de 20 % en trois jours).

La dépendance à TRON : environ 44 % de l’offre de USDT (soit environ 82 milliards de dollars) repose sur la chaîne TRON. Cette dernière domine les transferts de détail, traitant environ 65 % de toutes les transactions USDT inférieures à 1 000 dollars. La contre-mesure de Tether est le routage interchaînes de WDK, mais tant que ce dernier n’est pas déployé à grande échelle, cette concentration demeure une réalité.

L’écart d’audit persiste. Avant qu’un des « Big Four » ne publie un audit complet, les acheteurs institutionnels appliqueront une décote à tout le reste. Le recrutement d’un CFO spécialisé dans les « audits controversés » envoie un signal d’intention clair.

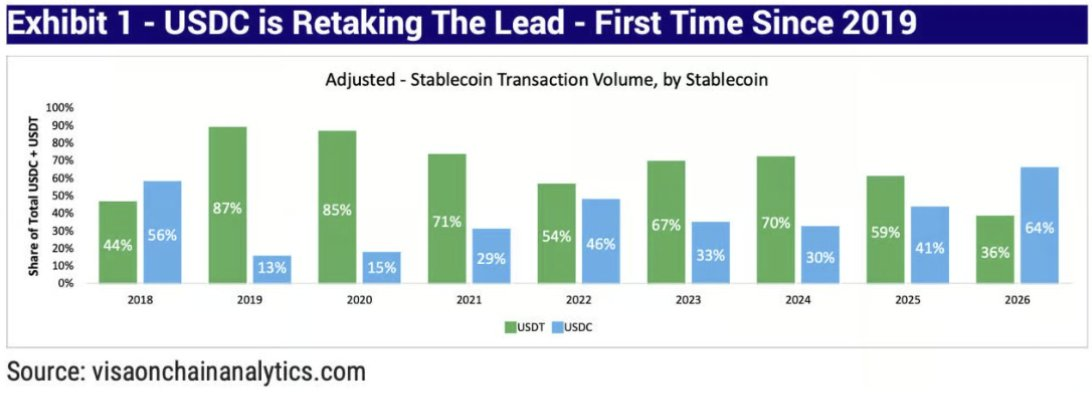

Le paysage concurrentiel avec Circle est plus complexe que ne le reconnaissent les deux parties. Sur le volume ajusté, USDC a dépassé USDT pour la première fois depuis 2019. Les analyses en chaîne de Visa montrent un renversement : la part de USDT dans le volume global des transactions de stablecoins est passée de 87 % en 2019 à 36 % en 2026, tandis que celle d’USDC est passée de 13 % à 64 %.

Mais ce retournement du volume ne se traduit pas par une menace pour les bénéfices. Circle abandonne environ 60 % de ses revenus à ses partenaires de distribution (Coinbase seul a reçu plus de 900 millions de dollars en 2024). Tether possède de façon organique son réseau de distribution, et l’étend désormais même au niveau physique (épiceries, kiosques, Rumble, Whop).

Le bénéfice de Tether en 2025 a dépassé 10 milliards de dollars. Le chiffre d’affaires total de Circle en 2024 s’élevait à environ 1,7 milliard de dollars. USDC est le produit choisi par les institutions pour les règlements ; USDT est le produit « imprimeur d’argent ». Ils jouent à des jeux radicalement différents, et le jeu de Tether est, en termes de rentabilité, d’un ordre de grandeur supérieur.

Il y a aussi la question du groupe : une entreprise qui gère simultanément des réserves de stablecoins de 1900 milliards de dollars, acquiert des clubs de football, investit dans les interfaces cerveau-machine, construit une plateforme d’IA, exploite des kiosques solaires en Afrique — crée-t-elle de la résilience, ou prépare-t-elle les conditions d’un accident opérationnel ?

L’infrastructure des stablecoins

Si vous opérez dans un marché émergent, USD₮ reste l’outil dominant de règlement libellé en dollars, avec un avantage compétitif massif. Son réseau de distribution (estimé à plus de 550 millions d’utilisateurs, points d’entrée physiques, intégration aux bourses) est inégalé.

Si vous êtes une institution américaine, USA₮ vous offre un accès à l’écosystème Tether via un outil régulé au niveau fédéral. Mais il est tout juste lancé, et entre en concurrence directe avec les relations institutionnelles déjà établies d’USDC. Aujourd’hui, choisir USA₮ plutôt qu’USDC repose sur le réseau mondial de liquidité de Tether. L’argument opposé est la plus longue expérience de conformité de Circle.

Si vous êtes une banque envisageant d’émettre son propre stablecoin, Bo Hines formule une observation percutante : « Les banques commencent à prendre conscience que, compte tenu du fait que d’autres banques refusent de régler avec leurs propres produits, émettre leur propre stablecoin n’est peut-être pas la meilleure idée. » Le détenteur neutre et impartial remporte le jeu des règlements interbancaires. C’est la position de Tether.

Si vous observez la couche plateforme (Hadron, WDK, QVAC), l’évaluation honnête est la suivante : ce sont des paris précoces sur des infrastructures réelles, soutenus par des technologies authentiques, mais n’ayant pas encore produit d’impact significatif (ce qui est attendu).

En 2026, la bonne référence pour Tether n’est probablement ni Circle ni Paxos, mais plutôt une combinaison de Berkshire Hathaway (dont les « flottants » générés par les bénéfices financent un groupe diversifié, avec 95 % des profits conservés) et de Visa (une voie de règlement utilisée par tous, parce qu’elle est neutre et omniprésente).

J’ai commencé à rédiger cet article en pensant décrire une entreprise de stablecoins, et j’ai fini par décrire une entreprise tentant de construire une infrastructure financière parallèle pour la moitié du monde oubliée par les systèmes existants. Les questions relatives aux réserves sont réelles. Mais son ambition, et la vitesse à laquelle elle est mise en œuvre par seulement 300 personnes, sans aucun capital externe, est une chose que je n’ai jamais rencontrée dans ce domaine.

Si Tether concrétise même la moitié de ce qu’Ardoino a bâti, le reste de l’industrie passera la décennie suivante à tenter de le rattraper.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News