Vertex : le nouveau venu parmi les DEX de produits dérivés, avec une part d'environ 10 % du volume de transactions quotidien, pourquoi mérite-t-il attention ?

TechFlow SélectionTechFlow Sélection

Vertex : le nouveau venu parmi les DEX de produits dérivés, avec une part d'environ 10 % du volume de transactions quotidien, pourquoi mérite-t-il attention ?

Vertex propose certain innovations mécaniques afin de créer une meilleure liquidité et une plus grande efficacité dans l'utilisation des fonds.

Auteur : duoduo, LD Capital

Le secteur des DEX de produits dérivés est extrêmement concurrentiel, avec en tête GMX, DYDX et SNX, suivi par Gains, MUX, Level et ApolloX, tandis que de nouveaux protocoles continuent d'apparaître régulièrement.

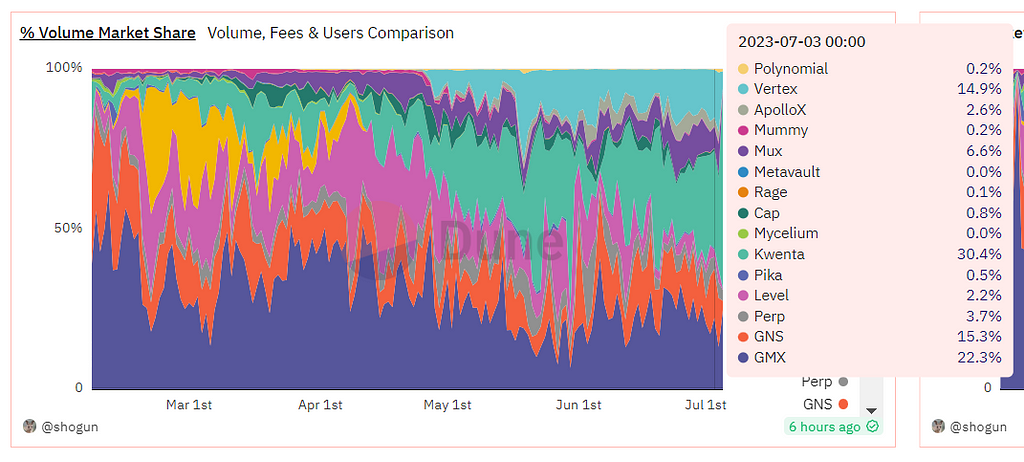

Vertex est un nouveau protocole DEX de produits dérivés qui se distingue récemment. Depuis son lancement fin avril 2023, il représente environ 10 % à 15 % du volume quotidien sur le marché des DEX de produits dérivés basés sur des pools de liquidités, et a obtenu en juin 2023 un investissement stratégique de Wintermute.

Source : dune

Remarque : Les données de DYDX ne sont pas incluses dans ce graphique. La comparaison concerne uniquement les DEX de produits dérivés utilisant un modèle de pool de liquidités.

I. Données commerciales

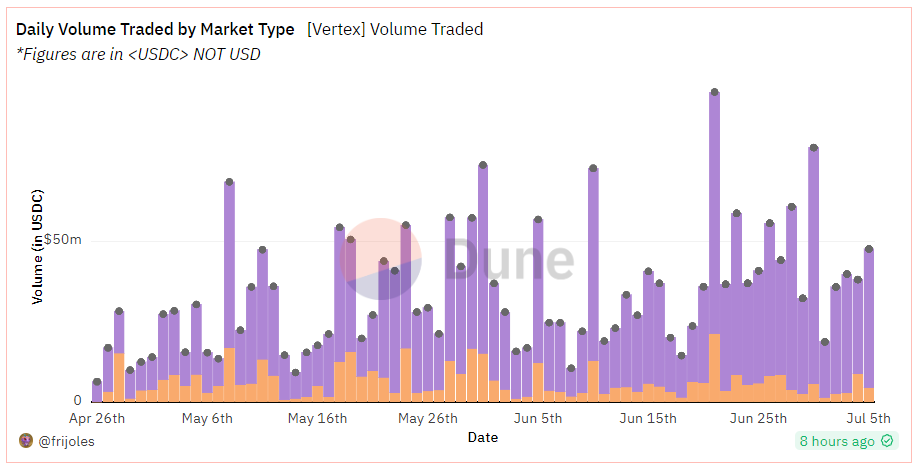

Volume : Grâce à des incitations au trading, Vertex a généré un volume élevé, atteignant environ 40 millions de dollars américains en moyenne par jour sur les sept derniers jours. La partie violette correspond aux produits dérivés, la jaune au spot ; les échanges portent principalement sur les produits dérivés.

Ce volume quotidien reste inférieur à celui des principaux DEX de produits dérivés (DYDX/GMX/SNX), mais est comparable à celui des DEX de deuxième niveau. Sur les sept derniers jours, Vertex figure désormais parmi les dix premiers.

Source : dune

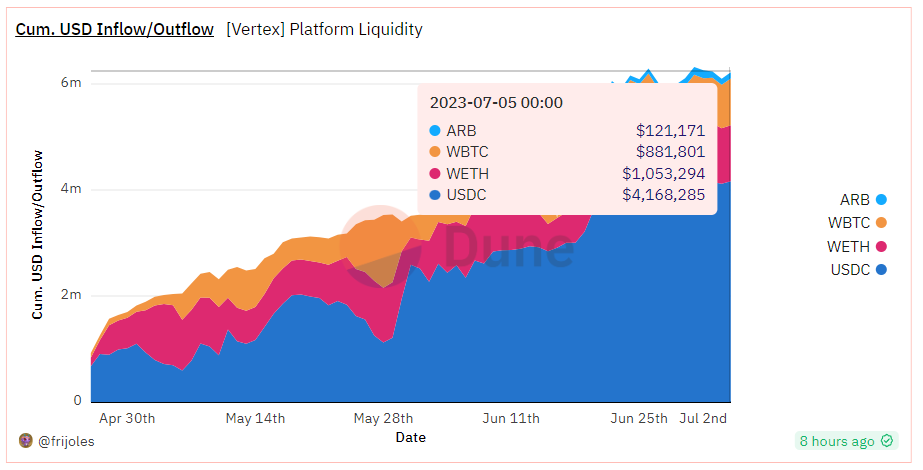

TVL : 6,22 millions de dollars, une taille encore modeste, composée de quatre jetons, comme indiqué ci-dessous :

Source : dune

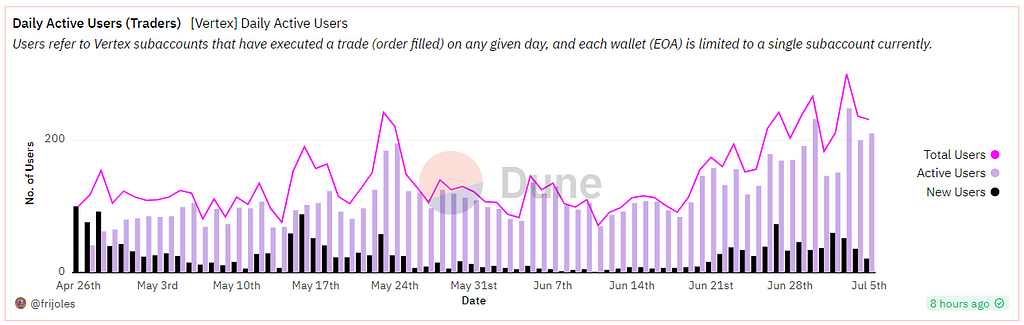

DAU : 1 842 utilisateurs cumulés, environ 200 utilisateurs actifs quotidiens ces sept derniers jours. À titre de comparaison, GMX dépasse les 1 000 utilisateurs actifs par jour, DYDX tourne autour de 700 et SNX environ 500.

Source : dune

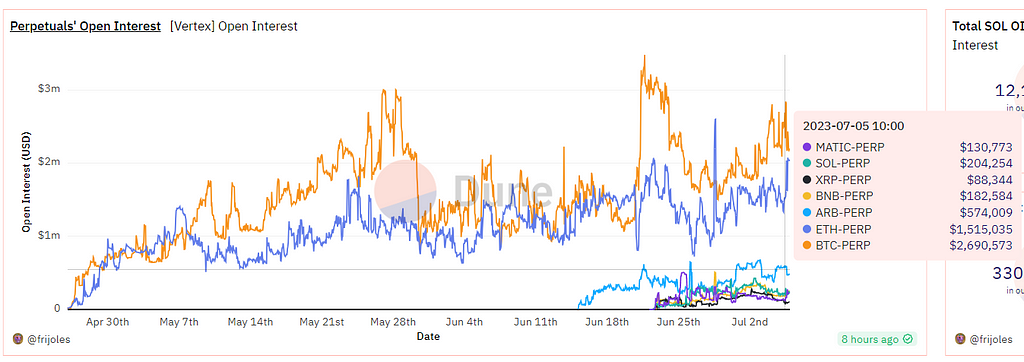

Open Interest : Il existe sept paires négociables, dominées par BTC et ETH, avec une position ouverte totale actuelle d'environ 5,37 millions de dollars. Ce montant reste relativement faible.

Pour comparaison, DYDX affiche environ 300 millions de dollars, GMX entre 150 et 200 millions, Gain Network entre 30 et 50 millions, et Mux entre 20 et 50 millions.

Source : dune

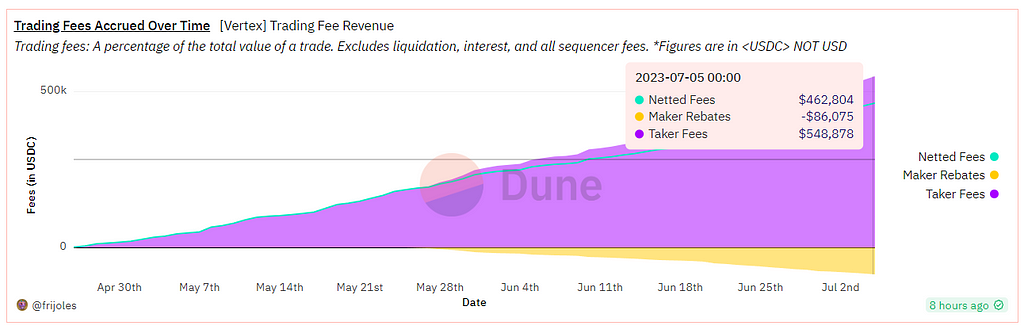

Frais : Revenus bruts cumulés d’environ 540 000 dollars, après déduction d’une rétrocession de 86 000 dollars aux market makers, les revenus nets s’élèvent à 460 000 dollars.

Source : dune

II. Équipe et investisseurs

Darius, cofondateur, responsable principalement des activités marketing externes.

Alwin Peng, cofondateur, ancien ingénieur blockchain chez Jump Trading.

En juin 2023, Vertex a reçu un investissement stratégique de Wintermute Ventures, la division capital-risque du market maker crypto Wintermute. Ce dernier fournit des services de liquidité à plusieurs projets renommés tels qu'Arb, OP et Blur.

Wintermute a annoncé cet investissement en déclarant : « Vertex est dirigé par une équipe solide de traders et d'ingénieurs ayant fait leurs preuves sur les marchés TradFi et DeFi, positionnée à la pointe de l'innovation en matière de contrats intelligents et de marchés. »

Précédemment, en avril 2022, Vertex avait levé 8,5 millions de dollars lors d’un tour de financement initial, mené par Hack VC et Dexterity Capital, avec la participation de Collab+Currency, GSR, Jane St., Hudson River Trading, Huobi, JST Capital, Big Brain, Lunatic Capital, etc. Les investisseurs précoces ont obtenu 8,5 % des jetons, ce qui valorise donc le protocole à 100 millions de dollars lors de ce tour.

Vertex était initialement conçu pour fonctionner sur Terra, mais après l'effondrement de cette plateforme, le protocole a migré vers Arbitrum.

III. Produit

Vertex propose une plateforme intégrée DeFi incluant les marchés au comptant, les contrats et le prêt-emprunt, centrée principalement sur les contrats. La majorité des volumes provient des contrats perpétuels, tandis que les fonctions spot et prêt servent surtout à soutenir les activités de contrat, ce qui justifie sa classification en tant que DEX de produits dérivés.

Modèle de fourniture de liquidité : ordre à livre hybride - AMM

Le modèle de liquidité constitue la principale différence entre Vertex et les autres DEX de produits dérivés. Vertex considère que les carnets d'ordres hors chaîne, traités selon le principe FIFO (premier entré, premier sorti), permettent de réduire les attaques MEV et d'accélérer l'exécution des transactions. Parallèlement, l'AMM off-chain garantit une liquidité accessible sans permission, permettant aux traders d'imposer des échanges même lorsque la liquidité du carnet d'ordres est insuffisante.

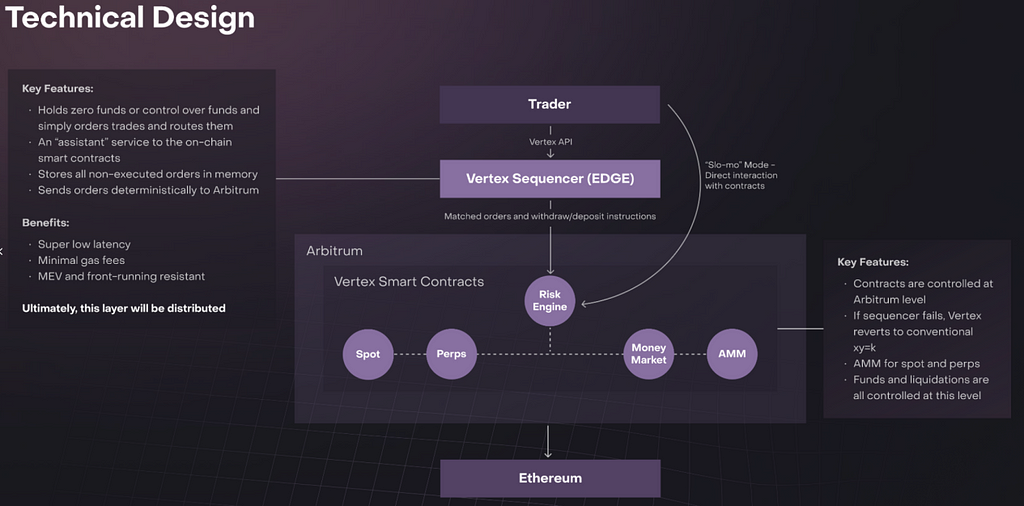

Vertex met en œuvre ce modèle hybride via trois composants clés :

Un lieu d'échange on-chain (AMM) ;

Un moteur de gestion des risques on-chain pour des liquidations rapides ;

Un séquenceur hors chaîne pour le matching des ordres.

Figure : Architecture des composants centraux de Vertex

Source : Vertex

Cela signifie que sur la plateforme Vertex coexistent deux types de liquidité : celle fournie par les market makers via API (carnet d'ordres) et celle apportée par les fournisseurs de liquidité via contrats intelligents (LP).

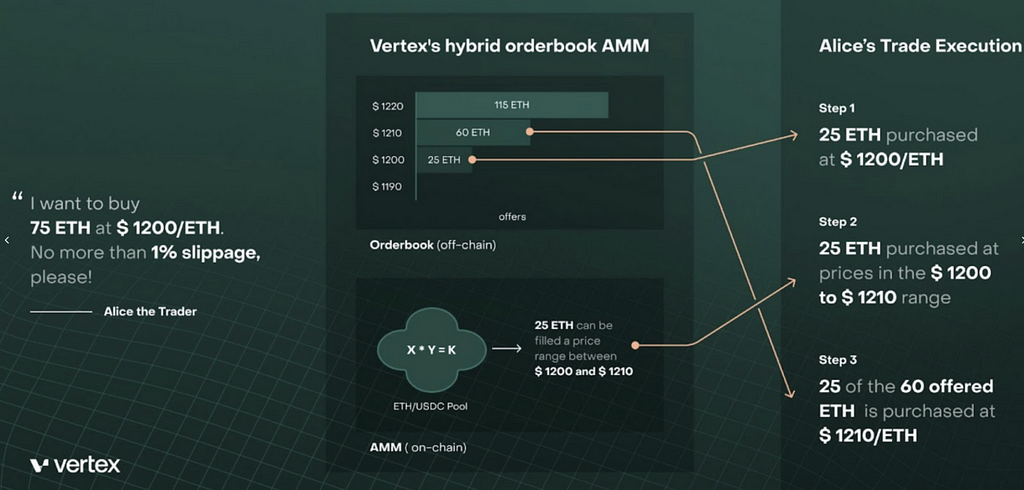

Ces deux sources sont combinées par le séquenceur, apparaissant à l’utilisateur final comme une seule et même liquidité agrégée, permettant des transactions au meilleur prix disponible. L’image ci-dessous illustre comment le séquenceur utilise à la fois la liquidité du carnet d’ordres et celle des LP pour exécuter une transaction.

Source : Vertex

Analyse du processus :

Le cours du couple ETH-USDC est fixé à 1 200 dollars.

Alice souhaite acheter 75 ETH sur le marché, avec un slippage maximum autorisé de 1 %.

Sur le carnet d'ordres, il y a des ordres de vente pour 25 ETH à 1 200 dollars, soit un tiers de la transaction exécuté à ce prix.

Le groupe suivant d'ordres de vente est coté à 1 210 dollars (totalisant 60 ETH).

Toutefois, 25 ETH sont disponibles via une position LP dont la plage de prix va de 1 200 à 1 210 dollars. Le second tiers de la transaction est donc exécuté depuis cette position LP, à un prix compris entre 1 200 et 1 210 dollars.

Le dernier tiers de la transaction est exécuté à 1 210 dollars.

Efficacité du capital : Universal Cross Margin étend la couverture de marge

Afin d'améliorer l'efficacité du capital, Vertex a introduit le concept de « Universal Cross Margin », qui étend considérablement la portée de la marge.

Actuellement, deux modèles de marge sont couramment utilisés dans le trading de produits dérivés. Le premier est le mode de marge isolée (Isolated Margin), où chaque paire constitue un compte distinct. Seules les cryptomonnaies associées à la paire peuvent être déposées, détenues ou empruntées dans ce compte, et le taux de risque est calculé indépendamment selon les actifs et passifs de la paire. Cette isolation limite l'impact d'une liquidation aux seuls fonds du compte concerné.

Le second est le mode de marge croisée (Cross Margin), généralement limité à un seul compte par utilisateur, pouvant contenir tous les actifs supportés. Tous les actifs du compte servent de garantie croisée, et le taux de risque est calculé globalement. En cas de liquidation, tous les actifs du compte sont exposés à la vente.

On constate que le mode croisé offre une meilleure efficacité du capital que le mode isolé. Vertex améliore ce système avec Universal Cross Margin.

Tous les fonds d’un utilisateur sur la plateforme (dépôts, positions ouvertes et gains/pertes non réalisés) peuvent servir de marge, y compris les positions non clôturées sur les marchés au comptant, perpétuels et de prêt. Par exemple, un utilisateur fournissant de la liquidité à un pool spot peut percevoir des frais tout en utilisant ses fonds LP comme garantie pour des opérations sur contrats. Cela optimise fortement l'utilisation du capital.

Universal Cross Margin permet également une marge sur portefeuille : les profits non réalisés peuvent compenser les pertes non réalisées ou servir de garantie pour des positions existantes ou futures.

Pour aider les utilisateurs à mieux gérer les risques liés à leur compte, Vertex fournit un indicateur de niveau de risque directement visible sur l'interface, reflétant la santé du compte.

Le compte peut se trouver dans deux états : Initial et Maintenance. Dans l’état Initial, le risque est classé en trois niveaux (faible, moyen, élevé) selon le ratio marge/dette. L’état Maintenance signifie que l’utilisation de la marge initiale dépasse 100 % : aucune nouvelle position ne peut être ouverte, et un dépôt supplémentaire est requis sous peine de liquidation.

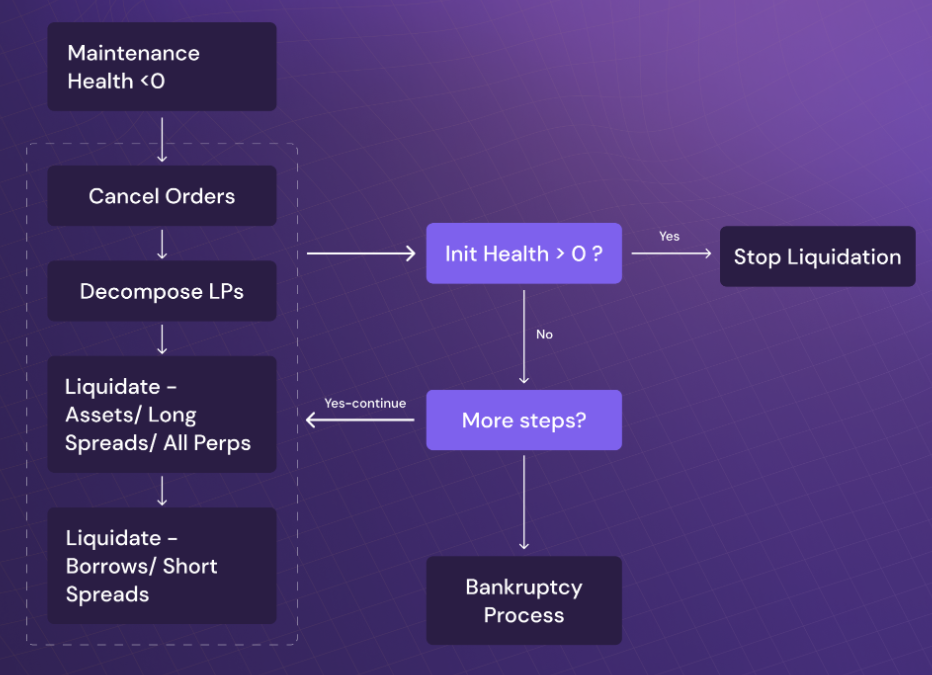

En raison du Universal Cross Margin, la liquidation suit un modèle croisé et se déroule selon l’ordre suivant :

Annulation des ordres, libération des fonds engagés ;

Retrait et vente des actifs LP ;

Liquidation des actifs (soldes au comptant / positions contractuelles) ;

Liquidation des dettes (emprunts).

Si, pendant la procédure de liquidation, l’état de santé initial du compte remonte au-dessus de zéro, la liquidation s’arrête.

Source : Vertex

Frais de transaction réduits

Les frais de transaction sur Vertex sont parmi les plus bas du marché. Qu’il s’agisse du spot ou des contrats, les market makers (makers) bénéficient actuellement d’un taux nul, tandis que les preneurs (takers) paient entre 0,01 % et 0,04 %.

Source : Vertex

Afin d’encourager les makers, ceux dont le volume dépasse 0,25 % du volume total sur une période donnée (28 jours, appelée « epoch ») bénéficient d’un programme de remise. Les taux de remise sont les suivants :

Source : Vertex

Comparé à d'autres principaux DEX de produits dérivés, GMX applique des frais élevés (0,1 % à l’ouverture et à la fermeture de position) ; DYDX facture entre 0,02 % et 0,05 %, avec réduction progressive selon le volume ; Kwenta entre 0,02 % et 0,06 %.

IV. Modèle économique du jeton

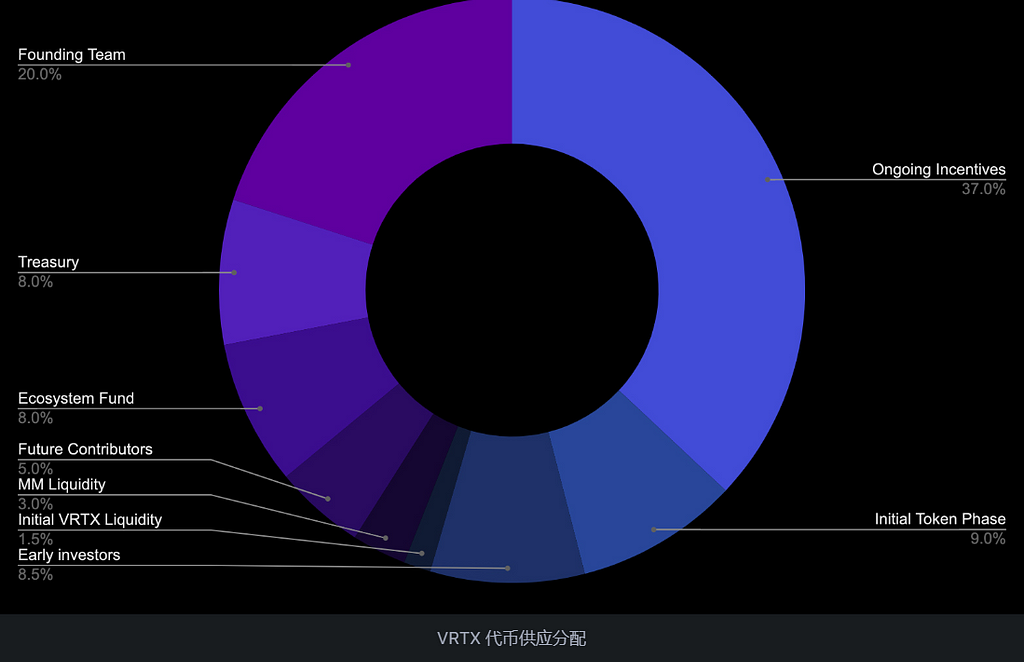

VRTX est le jeton de gouvernance du protocole Vertex, avec une offre totale de 1 milliard de jetons, dont 90,08 % seront distribués sur cinq ans.

La répartition des jetons est illustrée ci-dessous : 46 % sont alloués à la communauté, dont 9 % pour les incitations initiales et 37 % pour des incitations continues ; 41 % sont réservés à l’équipe, au trésor, au fonds écologique et aux futurs contributeurs ; 8,5 % vont aux investisseurs précoces ; et 4,5 % sont destinés à la liquidité. Cette répartition a été publiée début juin 2022 et ne prend pas en compte l'investissement de Wintermute, qui sera probablement prélevé sur le trésor.

Source : Vertex

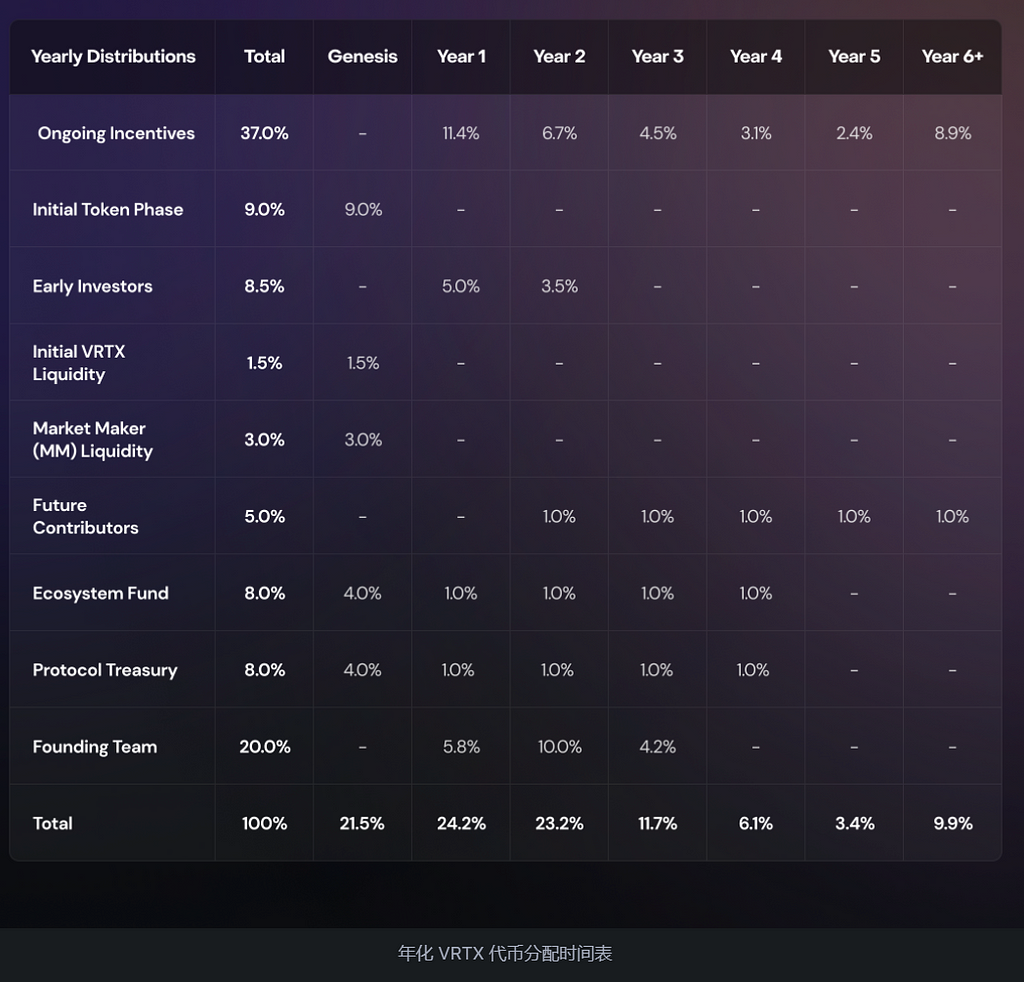

Le jeton VRTX sera distribué six mois après le lancement du réseau principal, soit prévisionnellement en octobre 2023. Le calendrier de distribution est le suivant :

Source : Vertex

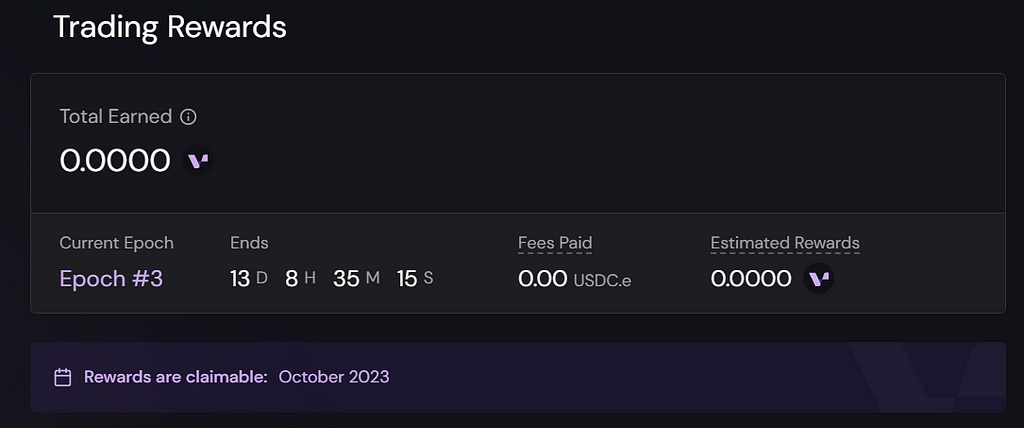

Une partie des jetons de la phase initiale est destinée aux incitations avant l’émission du jeton. Les utilisateurs peuvent suivre leurs récompenses sur la page des récompenses de l’application Vertex. Le site officiel précise que ces incitations seront récupérables à partir d’octobre 2023.

Source : Vertex

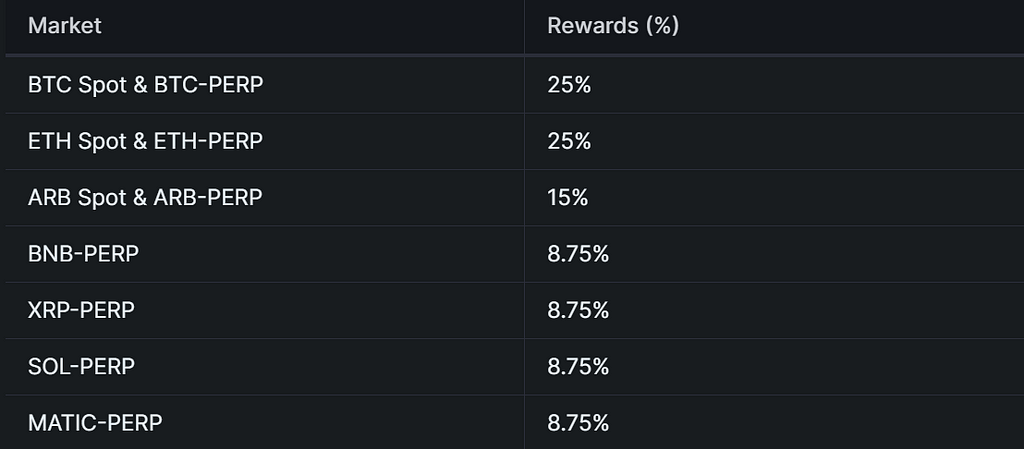

La phase initiale comporte 6 epochs, chacune durant 28 jours, avec une récompense de 15 millions de jetons par epoch. Actuellement, nous sommes au troisième epoch. La répartition des récompenses privilégie le poids des frais de transaction. De plus, les différentes paires bénéficient de taux différents, comme indiqué ci-dessous :

Source : Vertex

Le jeton du protocole Vertex n’a pas encore été lancé. En raison des incitations au trading, des comportements de wash trading sont inévitables. Actuellement, tous les protocoles de DEX de produits dérivés doivent recourir à des incitations pour démarrer — par exemple, Vela a mis en place des récompenses dès sa version bêta pour stimuler le volume. La plupart maintiennent ces programmes après leur lancement, comme DYDX ou Kwenta. Le fait que Vertex attire déjà un fort engagement indique une perception positive des investisseurs vis-à-vis du jeton du protocole.

V. Conclusion

Le marché des DEX de produits dérivés est saturé. De nombreux projets copient le modèle de GMX, se déployant sur de nouvelles blockchains ou couches 2, offrant des APR élevés pour attirer les capitaux et générer des rendements. Comparativement, Vertex introduit certaines innovations mécaniques afin de créer une meilleure liquidité et une efficacité accrue du capital, ce qui mérite attention.

Le risque à surveiller réside dans le Universal Cross Margin : bien qu’il améliore l’efficacité du capital, il augmente aussi l’exposition au risque des utilisateurs, qui doivent donc mettre en place des mesures appropriées de gestion des risques.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News