Analyse du protocole Vertex : combler le fossé opérationnel entre DEX et CEX

TechFlow SélectionTechFlow Sélection

Analyse du protocole Vertex : combler le fossé opérationnel entre DEX et CEX

Vertex présente un ajustement produit-marché inégalé et est parfaitement positionné pour devenir l'un des principaux échanges décentralisés et l'une des principales bourses de cryptomonnaies.

Rédaction : Metaverse Guy

Traduction : TechFlow

Des effondrements de FTX et la perte de milliards de fonds clients aux récentes actions de la SEC contre Binance et Coinbase, les avantages de la transparence sur chaîne et de l'auto-gestion offerts par les échanges décentralisés deviennent de plus en plus évidents.

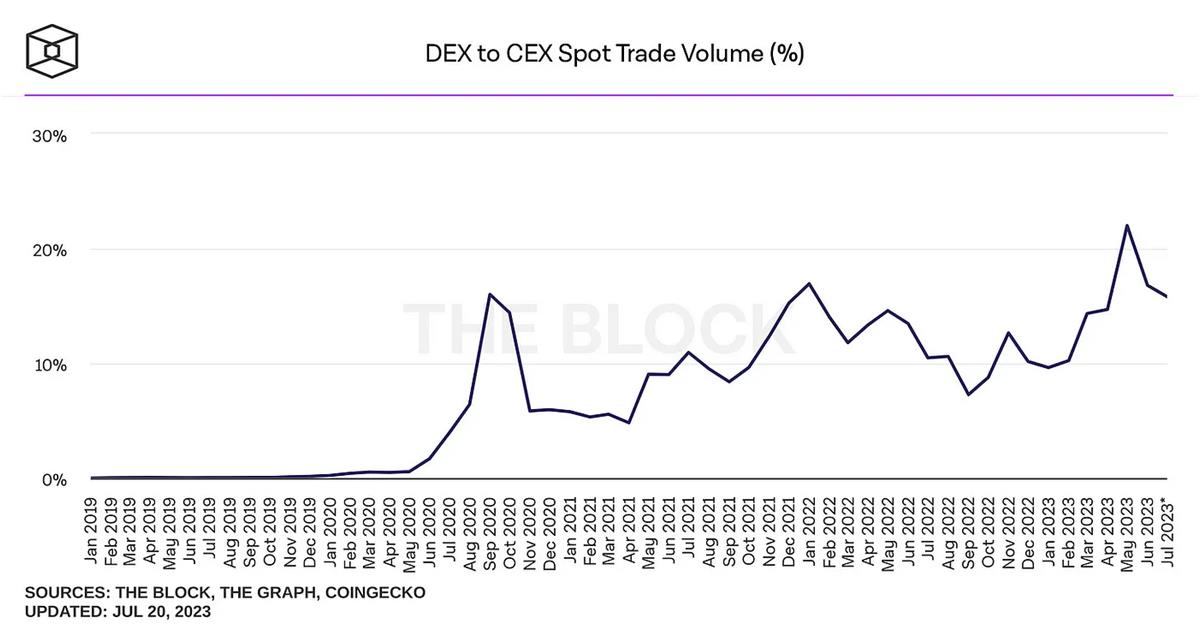

Cependant, malgré certains progrès des DEX dans le trading au comptant, 80 à 90 % du volume total est toujours traité via des plateformes centralisées. Plus de 97 % du volume des contrats perpétuels passe également par des exchanges centralisés.

Les risques inhérents aux plateformes centralisées sont manifestes ; pourquoi alors la majorité des investisseurs, traders et institutions continuent-ils de les utiliser ?

Pour les investisseurs particuliers, la réponse est simple : les fonctionnalités et produits DeFi sont dispersés entre plusieurs plateformes, rendant le processus global complexe et chronophage.

Ce manque d'intégration verticale affecte aussi les traders avancés et les institutions, qui peinent à exécuter des stratégies complexes, d'autant plus que la vitesse d'exécution reste extrêmement lente comparée aux plateformes centralisées.

La plupart des DEX se contentent de rivaliser entre eux sans s'attaquer aux véritables obstacles qui maintiennent la majorité des volumes sur les plateformes centralisées. Ainsi, ils attirent uniquement les utilisateurs existants du DeFi provenant d'autres plateformes, sans attirer de nouveaux utilisateurs vers l'écosystème blockchain.

Toutefois, une nouvelle plateforme vise à résoudre les problèmes critiques de latence et de fonctionnalité tout en conservant les atouts clés du DeFi : transparence et auto-gestion.

Qu'est-ce que Vertex Protocol ?

Vertex est un exchange décentralisé basé sur Arbitrum, proposant des services intégrés de spot, contrats perpétuels et marchés monétaires, avec une vitesse d'exécution comparable à celle des exchanges centralisés. L'intégration verticale et l'exécution ultra-rapide, combinées à des fonctionnalités uniques comme la marge croisée universelle, font de Vertex une plateforme attrayante tant pour les particuliers que pour les institutions.

Ainsi, Vertex allie performance et fonctionnalités des CEX à la transparence sur chaîne et à l'auto-gestion, se positionnant pour concurrencer à la fois les plateformes décentralisées et centralisées.

Comment Vertex se compare-t-il aux CEX ?

À l’instar des meilleurs exchanges centralisés, Vertex propose une gamme intégrée de produits essentiels : spot, perpétuels, prêt/emprunt, etc. Cette intégration verticale permet d’ajouter une fonctionnalité unique : la marge croisée universelle, absente même sur Binance.

La marge croisée permet d’utiliser la garantie d’une ou plusieurs positions performantes pour couvrir celles en difficulté, réduisant ainsi la marge nécessaire par position et améliorant l’efficacité du capital. Bien que courante sur les CEX, cette fonction est rare dans le DeFi. Toutefois, elle y est souvent limitée à un seul type d’actif (spot ou perpétuel), sans possibilité d’interconnexion ni utilisation des fonds des marchés monétaires ou des liquidités des pools comme collatéral. La marge croisée universelle de Vertex permet justement cela.

Cette fonctionnalité rend les stratégies avancées comme les arbitrages de base ou les trades appariés bien plus accessibles, distinguant Vertex des autres DEX et des CEX comme Binance.

Centraliser tous les produits clés sur une seule plateforme rend Vertex aussi facile à utiliser qu’un CEX pour les particuliers. Et la marge croisée offre aux traders expérimentés des options uniques.

Mais Vertex ne s’arrête pas là. Un problème majeur du DeFi est sa lenteur, empêchant presque tout trade sensible au timing — une raison supplémentaire pour laquelle institutions et gros acteurs restent fidèles aux CEX. Pour résoudre ce dilemme, Vertex a conçu un carnet d’ordres hors chaîne appelé Edge Sequencer, fonctionnant en parallèle avec un AMM sur chaîne, permettant des exécutions inférieures à 30 ms, compétitives face aux meilleurs exchanges du secteur.

Le séquenceur Edge sélectionne automatiquement le meilleur prix entre le carnet d’ordres et l’AMM, ce dernier agissant comme un autre market maker. Le carnet d’ordres assure non seulement une vitesse d’exécution équivalente aux CEX et le meilleur prix disponible, mais résout aussi un autre problème majeur des DEX : l’impact-prix.

L’AMM permet aussi à Vertex de lister des actifs à faible liquidité, difficiles à supporter uniquement avec un carnet d’ordres.

En pratique, le carnet d’ordres offre la rapidité des CEX, tandis que l’AMM permet à Vertex de lister des actifs que les CEX ne peuvent pas supporter. Toutes les transactions sont finalisées sur chaîne, assurant transparence et auto-gestion typiques du DeFi.

Le seul inconvénient face aux CEX est l'impossibilité d'acheter des jetons non ERC20 : vous devez acheter du wBTC plutôt que du BTC natif. Cela peut poser problème aux supporters de Bitcoin, Cardano ou Solana.

Les CEX génèrent d'importants revenus via les frais et les liquidations, gardant la majorité des volumes et ne partageant aucun bénéfice avec leurs utilisateurs. Vertex, en revanche, semble prêt à capter une partie de ces volumes et à partager les revenus via son jeton VRTX.

Comment Vertex se compare-t-il aux autres DEX ?

Certains puristes du DeFi pourraient objecter que le carnet d’ordres hors chaîne de Vertex le disqualifie comme DEX. Pourtant, le même argument vaut pour dYdX, qui reste l’échange perpétuel on-chain le plus actif en volume, malgré son modèle purement basé sur carnet d’ordres, sans combinaison AMM/carnet.

De plus, le mécanisme de liste blanche sur l’interface utilisateur est très centralisé : les projets ne peuvent pas être listés automatiquement, réduisant ainsi la présence des derniers « Degen coins ». Bien que Vertex puisse lister plus de jetons que la moyenne des CEX, il en propose bien moins que les plus grands DEX. Mais est-ce vraiment un défaut ?

Pour concurrencer les CEX, Vertex doit faire des compromis, notamment quand les DEX sur Ethereum mettent plus de 13 secondes à exécuter une transaction, et ceux sur L2 plus de 1,3 seconde. Le modèle hybride AMM/carnet combine performance centralisée et finalité, transparence et auto-gestion sur chaîne.

Concernant la liste blanche, on peut arguer que les investisseurs, surtout ceux venant des CEX, ont besoin d’être protégés contre les projets risqués ou frauduleux. Ceux souhaitant acheter des Degen coins ont encore d’autres options.

Vertex ne remplace pas les autres DEX ; il comble le fossé entre eux et les CEX.

Le jeton VRTX

La plupart des jetons natifs de protocoles manquent de véritable utilité. Par exemple, UNI n’est qu’un jeton de gouvernance sans valeur intrinsèque. Quant au jeton dYdX, il offre gouvernance et frais réduits, mais n’intéresse guère que les gros traders.

Or, le partage de revenus ou les « vrais rendements » gagnent en popularité et ont propulsé des jetons comme GMX parmi les 100 premiers par capitalisation. Bien que dYdX traite 10 fois plus que GMX, la capitalisation de GMX dépasse celle de dYdX de 1,3 fois — voilà la puissance des vrais rendements.

Imaginez donc un protocole capable de rivaliser avec dYdX en performance, de le surpasser en fonctionnalités, et de récompenser ses détenteurs avec une part des revenus. Quelle serait la valeur d’un tel jeton ? Nous le saurons bientôt, lorsque VRTX sera lancé.

Comment obtenir VRTX ?

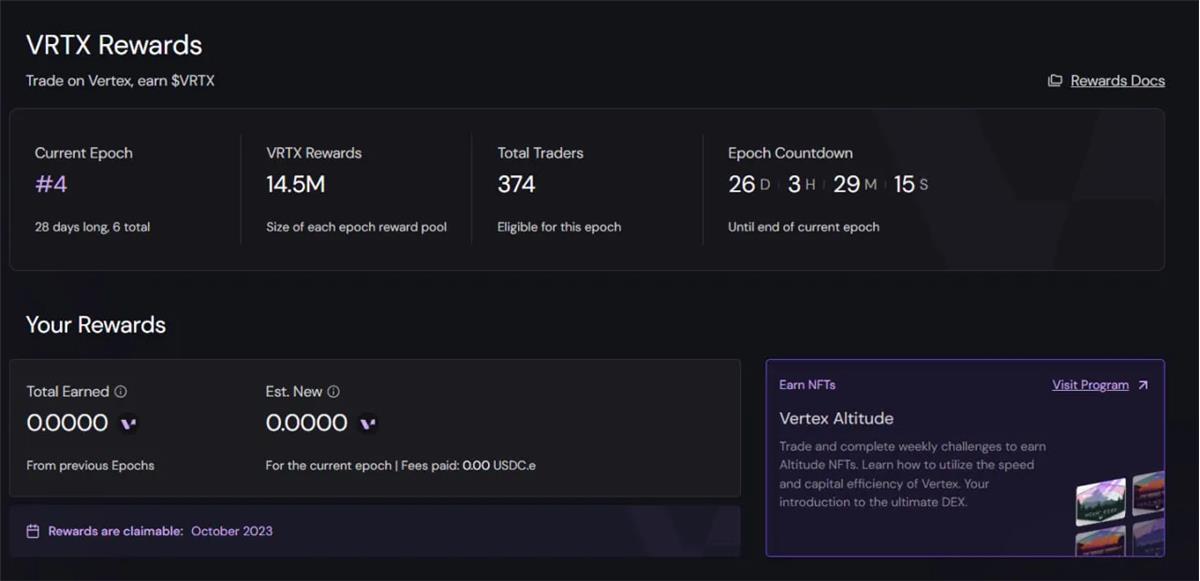

Avant le lancement officiel du jeton VRTX, la seule manière d’en obtenir est d’utiliser la plateforme Vertex pour trader au comptant ou en perpétuel.

Pour inciter les traders, Vertex a mis en place un système de récompenses. Les récompenses VRTX sont distribuées proportionnellement aux frais générés par chaque trader sur une période donnée. Pendant la phase « Genèse », 9 % de l’offre totale de VRTX est disponible. Cette phase prendra fin en octobre, puis commencera une émission continue de 37 % supplémentaires sur cinq ans.

Jusqu’à présent, le système de récompenses a été un franc succès, permettant à Vertex de dépasser brièvement GMX et presque tous les autres DEX perpétuels on-chain ces derniers jours.

Potentiel haussier

Les CEX détiennent 80 à 90 % du volume spot et plus de 97 % du volume dérivés. Le potentiel d’une plateforme capable de rivaliser, voire surpasser, ces géants en termes d’intégration, de fonctionnalités et de performance est donc énorme.

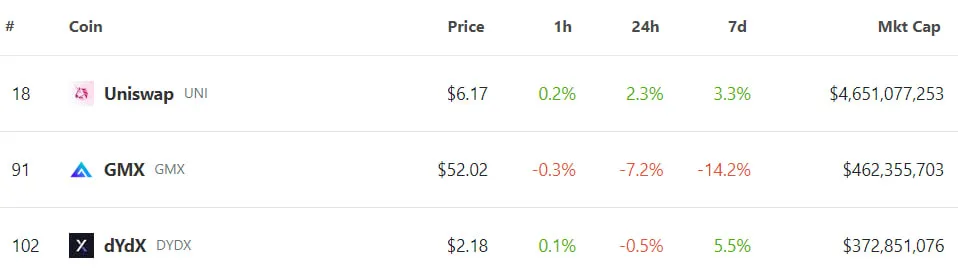

Uniswap traite un dixième du volume spot de Binance, pourtant la capitalisation d’UNI atteint 4,6 milliards $. dYdX, le plus grand DEX perpétuel, fait 3 % du volume de Binance, mais son jeton est valorisé à 376 millions $. Aucun de ces deux jetons ne partage ses revenus.

GMX, lui, partage ses revenus et affiche une capitalisation proche de 500 millions $. Or, comme vu précédemment, Vertex rivalise déjà en volume avec eux après moins de quatre mois.

VRTX est donc destiné à une forte capitalisation. L’appréciation pour les détenteurs précoces dépendra de leur mode d’acquisition (récompenses ou achat au lancement) et du prix initial de cotation.

Personnellement, la performance de Vertex semble presque trop belle pour être vraie, je soupçonne donc une capitalisation initiale élevée.

Néanmoins, Vertex bénéficie d’un ajustement produit-marché exceptionnel et pourrait bien devenir l’un des principaux DEX, voire des exchanges crypto leaders. En période de marché haussier, avec une hausse exponentielle des volumes et revenus, VRTX semblerait sans rival.

Avantages :

-

Vitesse d’exécution équivalente aux CEX ;

-

Zéro impact-prix ;

-

Transparence et auto-gestion sur chaîne ;

-

Intégration verticale de tous les produits clés : spot, perpétuels et marchés monétaires ;

-

Marge croisée universelle ;

-

Interface utilisateur intuitive ;

-

Passerelles intégrées pour dépôts/retraits ;

-

Frais de transaction bas ;

-

Système de récompenses pour les traders ;

-

Partage des revenus via le jeton VRTX ;

-

API pour logiciels de trading institutionnels ;

-

Support des actifs à faible liquidité ;

-

Liste blanche protégeant des actifs risqués ;

-

Soutien d’institutions majeures comme Jane Street et Wintermute ;

-

Volumes perpétuels déjà significatifs.

Inconvénients :

-

Le séquenceur et le carnet d’ordres représentent un compromis centralisé ;

-

La liste blanche est un élément centralisé ;

-

La liste blanche limite le nombre de jetons disponibles ;

-

Contrairement aux CEX, seuls les jetons ERC20 peuvent être échangés ;

-

Choix limité actuellement en spot et perpétuels ;

-

Aucune annonce concernant le prix de lancement de VRTX.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News