Vertex Protocol : Protocole de produits dérivés majeur sur Arbitrum, redécouverte de sa valeur dans un nouveau cycle

TechFlow SélectionTechFlow Sélection

Vertex Protocol : Protocole de produits dérivés majeur sur Arbitrum, redécouverte de sa valeur dans un nouveau cycle

Cet article analysera en profondeur les données actuelles de Vertex, la rentabilité de son jeton, sa comparaison avec d'autres projets ainsi que ses perspectives de développement futures.

Rédaction : TechFlow

Après l'approbation des ETF Bitcoin au comptant, l'attention du marché s'est recentrée sur l'écosystème Ethereum.

Le PDG de BlackRock a récemment indiqué voir une opportunité dans le lancement d'un ETF Ethereum ; par ailleurs, la mise à niveau attendue de la chaîne Ethereum au premier trimestre (Kanikun) devrait réduire les frais, relançant ainsi l'intérêt pour les solutions L2.

Portés par ces attentes, les protocoles L2 ont connu une hausse collective, et Arbitrum a notamment vécu un moment fort :

le prix du jeton ARB a atteint un nouveau sommet historique, sa valeur totale bloquée (TVL) monte progressivement, et les capitaux semblent de plus en plus se diriger vers Arbitrum. Il est donc essentiel d’observer les projets alpha encore sous-estimés au sein de cet écosystème.

La compétition entre DEX de dérivés sur blockchain pourrait constituer une narration durable, et la course n’est pas terminée. Grâce aux faibles frais de gas d’Arbitrum et à son programme d’incitation STIP, les DEX de dérivés de son écosystème méritent une attention renouvelée.

L’an dernier, l’échange de dérivés Vertex Protocol sur Arbitrum a dépassé GMX en volume de transactions journalier, devenant ainsi un véritable outsider remarqué.

Cette année, alors qu’Ethereum L2 prend de l’ampleur et qu’Arbitrum atteint de nouveaux sommets, cette ancienne surprise, Vertex, pourra-t-elle briller à nouveau dans ce nouveau cycle ?

Dans cet article, nous analyserons en profondeur les données actuelles de Vertex, les rendements de son jeton, ses comparaisons avec d'autres projets et ses perspectives futures.

Vertex, un retardataire qui prend les devants dans la compétition des dérivés

Le secteur des échanges de dérivés sur chaîne est saturé. Comment Vertex Protocol a-t-il réussi à émerger ?

Lancé sur mainnet en avril dernier, ce protocole jeune – seulement 9 mois d’activité – regroupe spot, produits dérivés (contrats) et prêt, visant à offrir un service DEX tout-en-un.

Or, davantage de fonctionnalités ne signifie pas nécessairement mieux. Plus il y a de fonctions, plus le lancement est tardif, plus les comparaisons sont nombreuses, et plus la pression concurrentielle augmente.

Ainsi, pour réussir un « retard transformé en avance », deux aspects doivent être supérieurs : meilleure expérience utilisateur, meilleurs rendements.

Le premier détermine si les traders resteront après leur arrivée, le second explique pourquoi ils viennent. Examinons d’abord l’expérience utilisateur.

-

Meilleure adéquation de liquidité

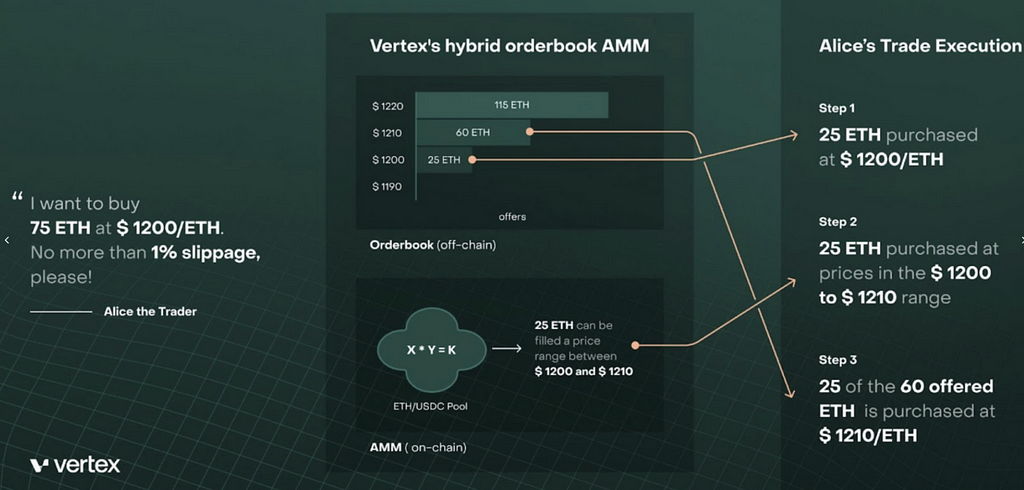

Contrairement aux DEX classiques basés uniquement sur le modèle AMM, Vertex combine deux modes d’appariement : un carnet d’ordres centralisé unique (CLOB) et un market maker automatique intégré (AMM).

Ce modèle hybride présente un avantage majeur : la plateforme doit maintenir deux types de liquidités. L’une fournie par des teneurs de marché via API (offre de carnet), l’autre par des fournisseurs de liquidités via contrats intelligents (LP).

La liquidité AMM est stockée sur chaîne, celle du carnet hors chaîne. Ces deux sources sont combinées via un séquenceur. Pour l’utilisateur final, elles apparaissent comme une seule et même liquidité, permettant des exécutions aux meilleurs prix. Cette combinaison améliore considérablement l’efficacité des transactions.

-

Meilleure efficacité du capital :

Vertex a conçu un système de marge globale où tous les fonds (dépôts, positions ouvertes et profits/pertes non réalisés) peuvent servir de garantie, y compris les positions non clôturées sur le marché au comptant, les contrats perpétuels et les marchés monétaires.

Cela permet d'utiliser les profits latents pour compenser les pertes latentes, ou comme garantie pour des positions existantes ou nouvelles, maximisant ainsi l'utilisation du capital disponible.

-

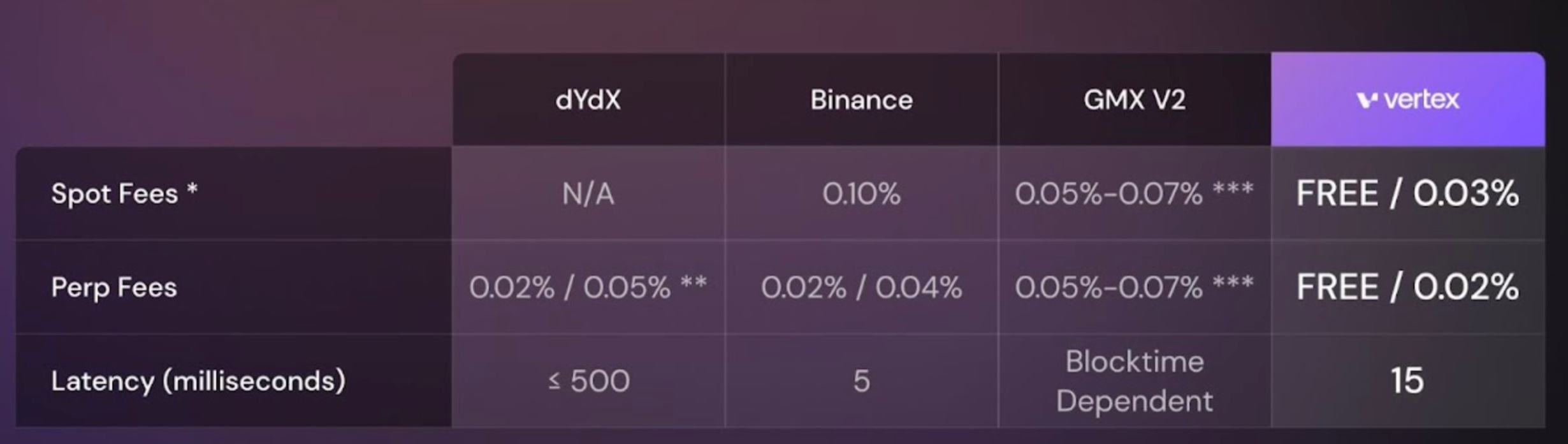

Frais réduits :

Dans un contexte où les utilisateurs subissent régulièrement glissement, MEV et congestion réseau, Vertex bénéficie de la couche L2 Arbitrum, avec transactions groupées et Rollup, entraînant des frais de gas nettement inférieurs à ceux du réseau principal Ethereum.

En outre, Vertex dispose d’un moteur de gestion des risques intégré minimisant l’impact du MEV.

Le graphique ci-dessous compare les frais de transaction de Vertex à ceux des principaux échanges fin 2023, montrant clairement que Vertex affiche des frais bien inférieurs à GMX et dydx, tant pour le spot que pour les contrats.

Si l’on retrace la performance de Vertex en 2023, les données disponibles montrent qu’il est devenu une force incontournable dans l’écosystème Arbitrum, et même compétitif face aux autres DEX de dérivés.

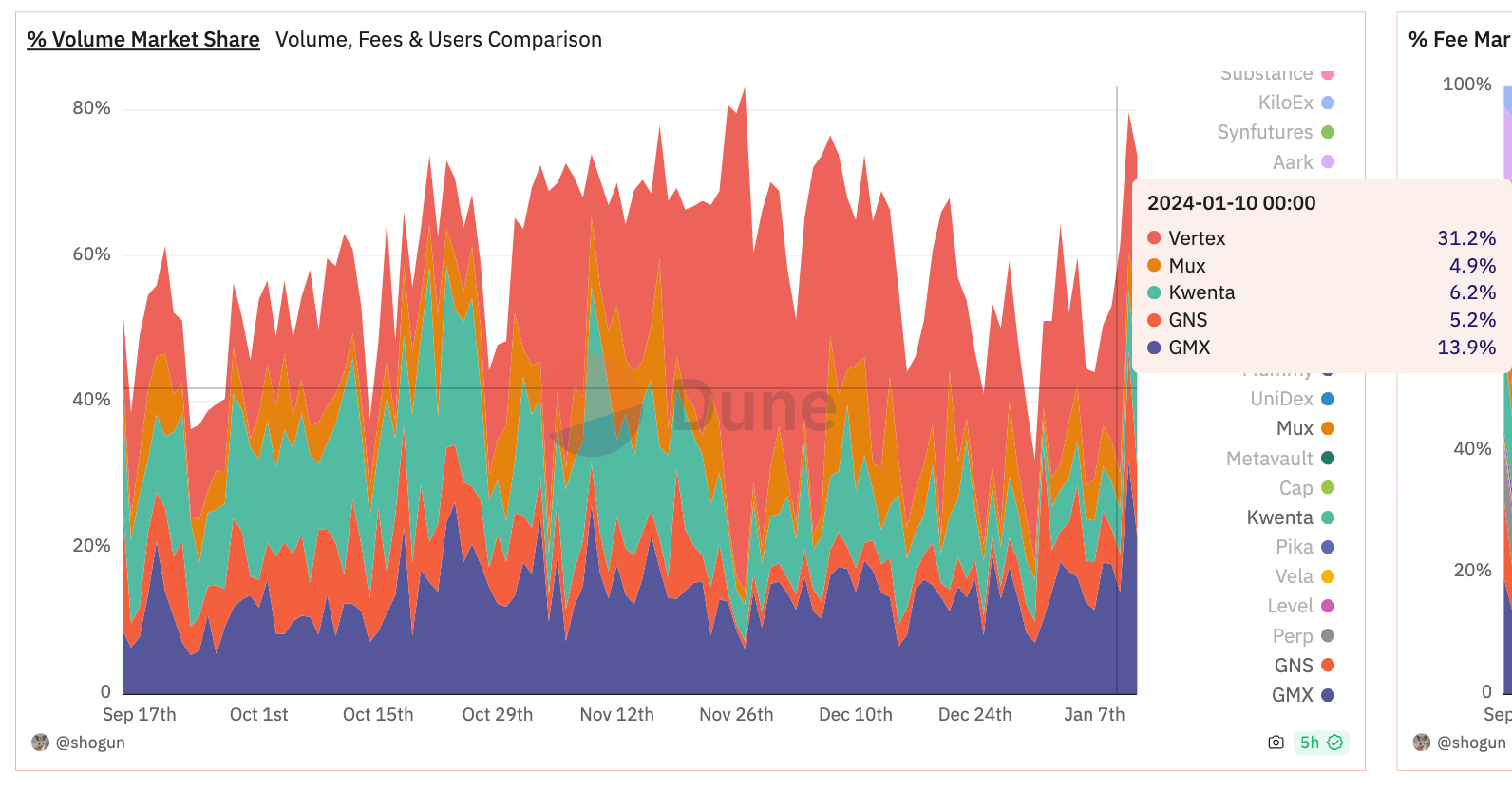

D’après le tableau de bord officiel sur Dune, Vertex détient désormais une part significative du marché global des échanges de dérivés cryptos.

Au moment de la rédaction, le volume quotidien de Vertex représente 30 % de toutes les transactions de dérivés (zone rouge en haut du graphique ci-dessous). Cette part augmente constamment depuis octobre dernier.

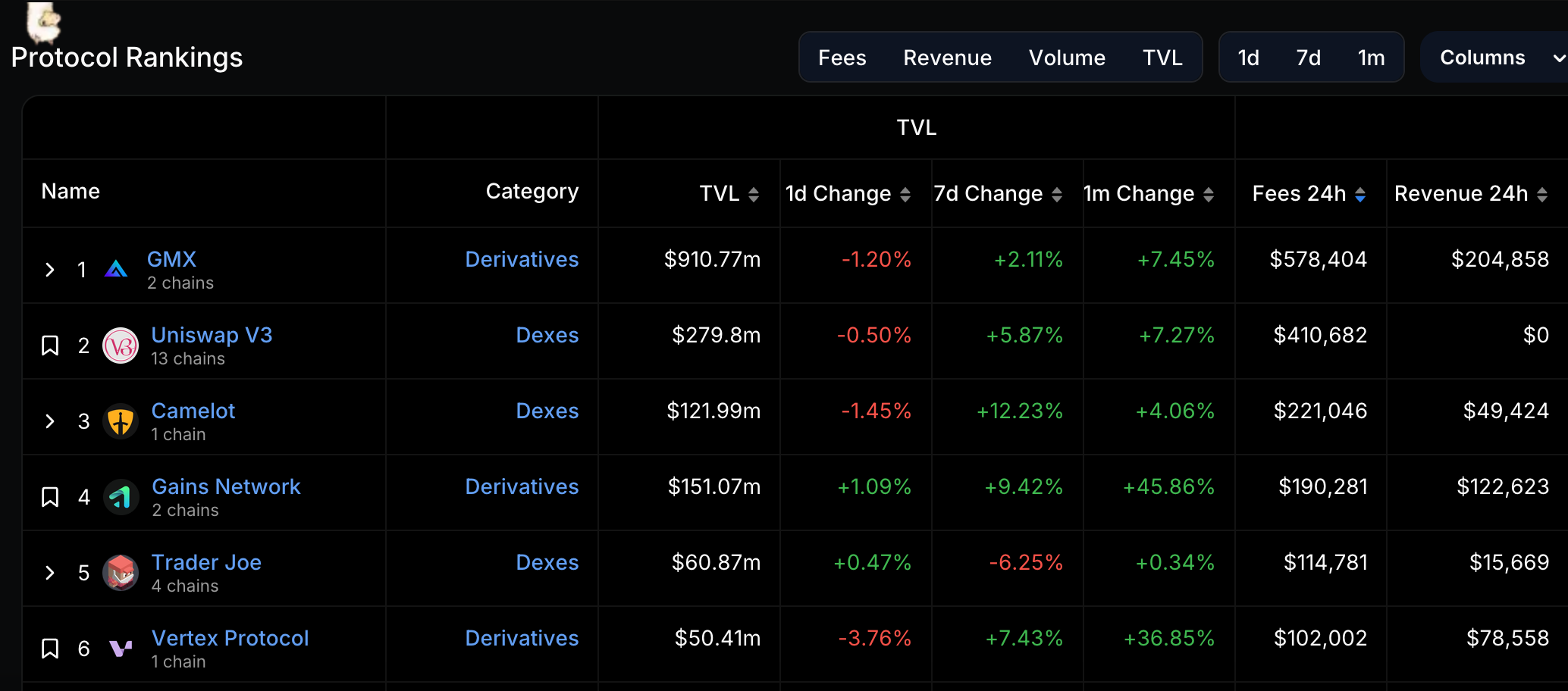

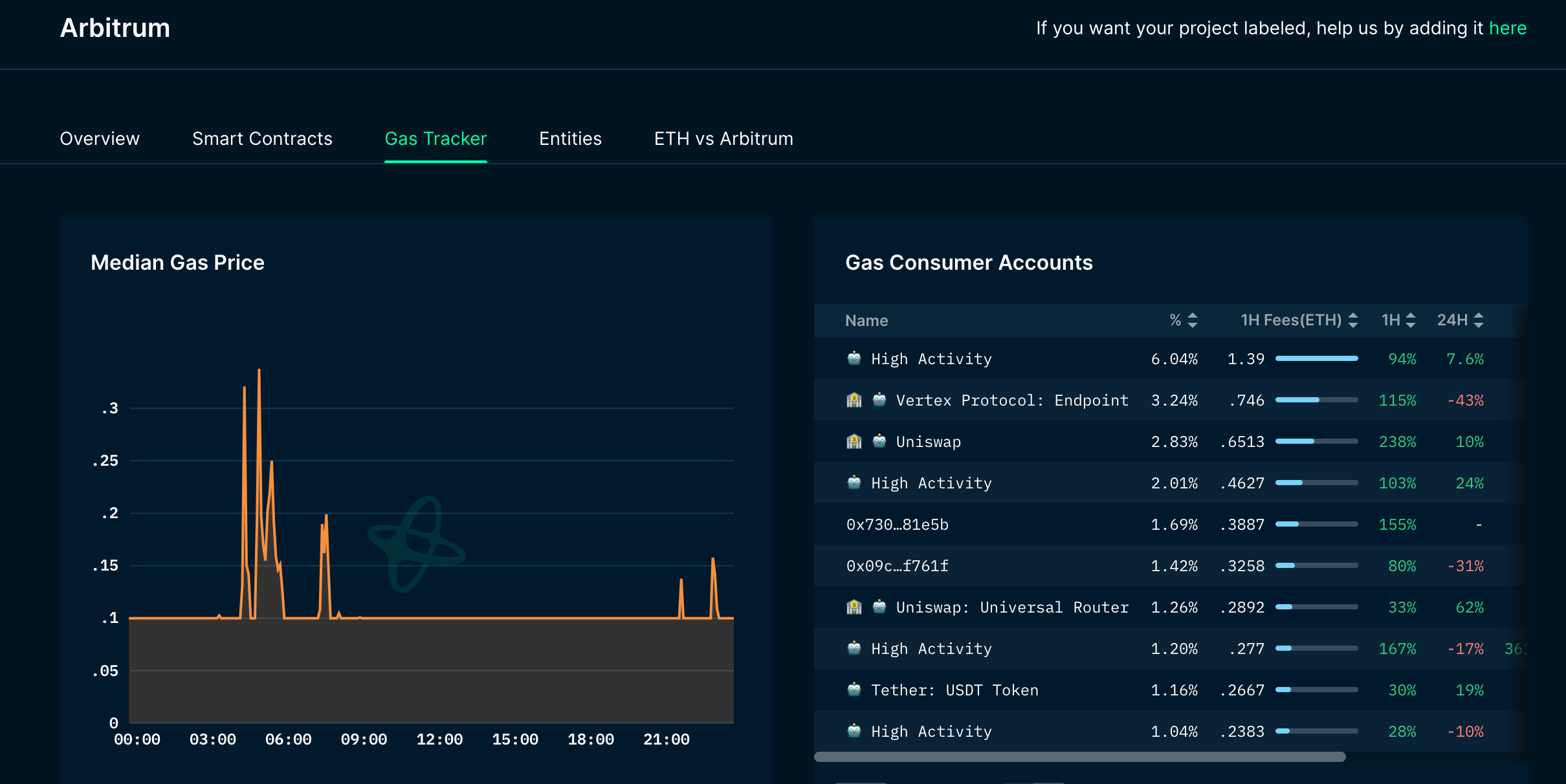

Ensuite, selon DefiLlama, parmi les protocoles de dérivés sur Arbitrum, Vertex figure parmi les plus rentables quotidiennement. Si l’on exclut les projets multichaînes, Vertex est le protocole natif d’Arbitrum générant le plus de revenus journaliers.

De plus, selon Messari, Vertex arrive en deuxième position en termes de consommation de frais de gas sur Arbitrum, dépassant même Uniswap.

Ces indicateurs pointent tous vers une réalité : un grand nombre d’utilisateurs effectuent des transactions sur Vertex.

Logiquement : des transactions impliquent des frais de gas, génèrent du volume mesurable et des revenus pour le protocole.

Vertex a publié un bilan annuel illustrant la croissance simultanée de son nombre d’utilisateurs et de sa TVL, une évolution prévisible avec l’afflux d’utilisateurs.

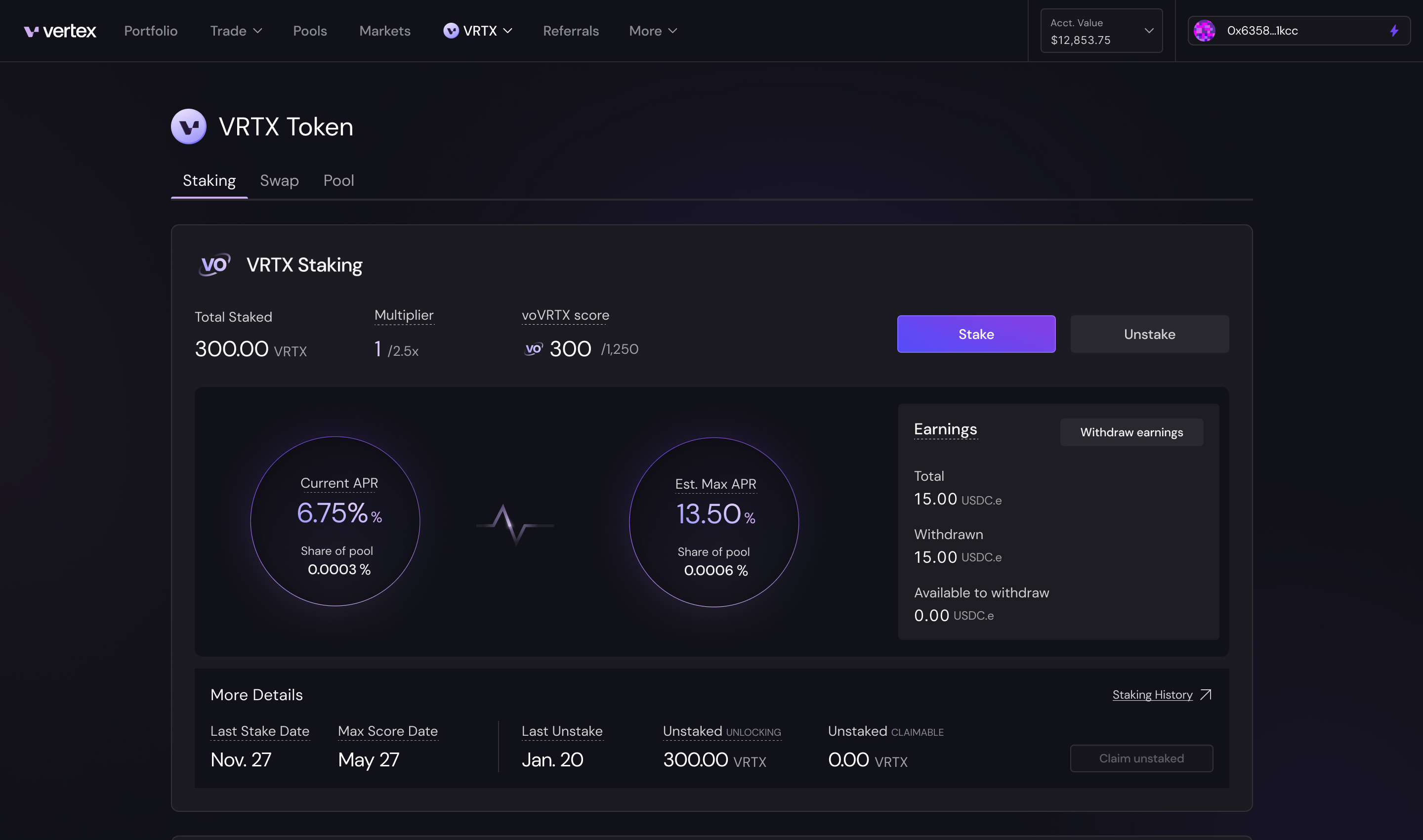

Plus important encore, plus de 45 % des jetons VRTX sont actuellement verrouillés en staking, réduisant la quantité en circulation et atténuant la pression vendeuse.

Outre ces améliorations techniques, un autre facteur attire directement les traders :

Vertex offre actuellement de meilleurs rendements aux LP et aux traders. La liquidité suit toujours là où elle est la plus rentable.

Double incitation au départ, puis prise de relais par les revenus réels

En adoptant la vieille stratégie du « minage de liquidité », Vertex Protocol a réussi à attirer des capitaux l’an dernier.

Grâce à ses programmes d’incitation, le projet encourageait les utilisateurs à trader tout en partageant les revenus du protocole. Outre le jeton natif VRTX, les utilisateurs pouvaient également percevoir des ARB grâce au programme d’incitation d’Arbitrum. Avec cette double récompense, l’afflux massif d’utilisateurs était logique.

Mais cette méthode classique comporte aussi ses défauts.

Les incitations par jetons boostent le volume, mais dépendre continuellement de nouvelles émissions n’est pas viable. D’abord, cela crée une pression à long terme sur le prix du VRTX ; ensuite, ces incitations reviennent à des frais marketing, et leur arrêt peut provoquer un vide.

La réponse de Vertex : remplacer le flux issu du minage par des revenus réels.

Certes, les utilisateurs ont été attirés par le minage, mais leurs transactions ont bel et bien généré du volume. À mesure que ce volume augmente, les frais de transaction et les revenus réels augmentent également.

Ces revenus proviennent d’activités économiques réelles, pas d’émissions de nouveaux jetons.

Ajoutés à une bonne expérience utilisateur et des frais de gas bas sur Arbitrum, une partie des utilisateurs incités va naturellement développer l’habitude de trader sur Vertex. On peut donc anticiper une forte croissance initiale suivie d’un ralentissement, avec des revenus réels stabilisés.

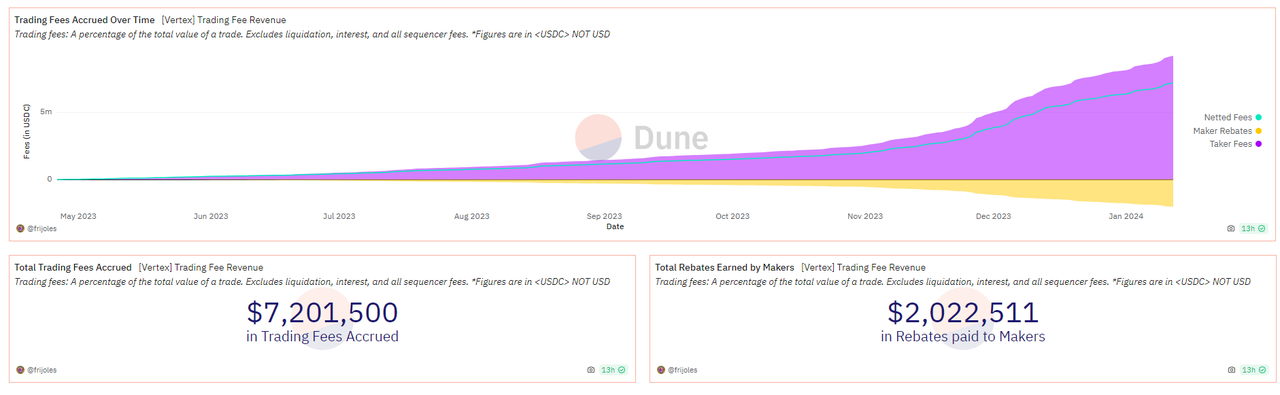

Les données confirment cette tendance.

Comme le montre le graphique ci-dessus, les revenus de la plateforme augmentent (violet), ainsi que la part distribuée aux fournisseurs de liquidité (LP) (jaune). Cela signifie que les LP peuvent bénéficier de rendements soutenus issus des revenus réels.

Pour les traders, les gains proviennent du staking.

En combinant les incitations liées aux transactions et à la fourniture de liquidité avec la fonctionnalité de staking du jeton VRTX, on encourage les utilisateurs à réinvestir leurs jetons dans le protocole. Ainsi, ils obtiennent des récompenses basées sur des revenus réels tout en aidant à stabiliser le prix du jeton en réduisant l’offre disponible.

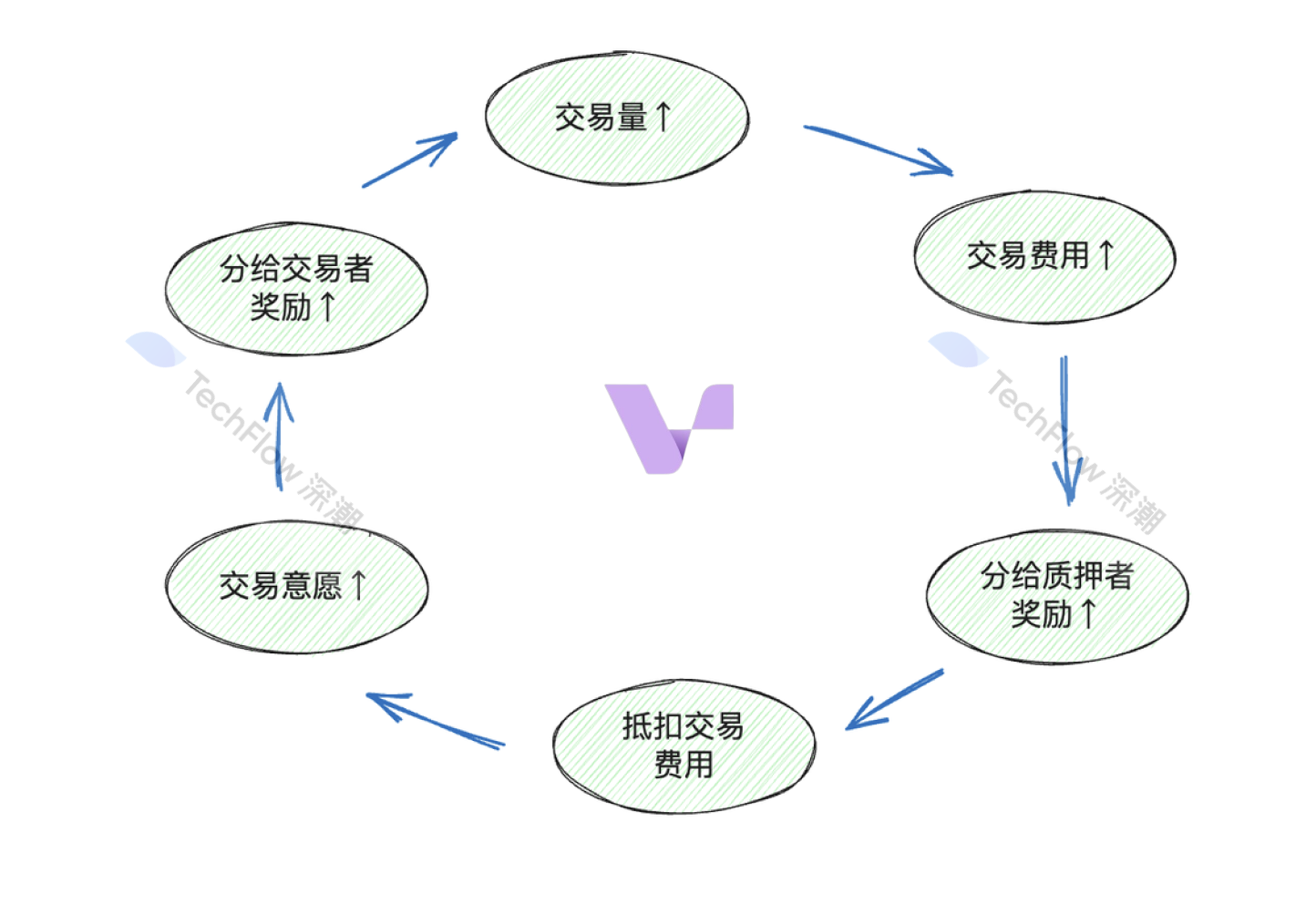

Utiliser le minage de liquidité pour démarrer, puis s'appuyer sur les revenus réels pour assurer la pérennité : voici la logique positive de Vertex :

-

Le volume croissant de Vertex laisse présager une hausse des frais de transaction, donc une augmentation des revenus réels distribués aux LP, stakers et traders ;

-

Les stakers peuvent recevoir jusqu’à 50 % des revenus (en ARB + VRTX) ;

-

Les traders ayant fait du staking peuvent utiliser leurs récompenses pour compenser leurs frais, renforçant ainsi leur volonté de trader ;

-

Les transactions génèrent des frais, dont une partie est redistribuée en récompenses (VRTX) ; plus le volume est élevé, plus les revenus et les récompenses en VRTX augmentent ;

-

Ces récompenses peuvent être à nouveau mises en staking, alimentant ainsi un cercle vertueux.

On comprend donc que le minage de liquidité a lancé le volume, et que, une fois l’habitude prise, un bon système de staking permet de tirer des bénéfices durables des transactions et du staking, tandis que le verrouillage des jetons limite leur offre et contribue indirectement à stabiliser le cours.

À noter toutefois que le programme d’incitation d’Arbitrum se poursuit, et les utilisateurs continuent à bénéficier de doubles récompenses sur Vertex. Impossible de prédire avec certitude s’ils partiront aussitôt après la fin de ces incitations, mais dans un contexte concurrentiel stable, sans alternatives offrant des rendements similaires, une partie pourrait rester par habitude.

Bien sûr, le résultat final dépendra aussi de la capacité du protocole à enrichir l’utilité de son jeton et à ajouter davantage de paires de trading pour attirer les utilisateurs « degen ». Néanmoins, s’orienter vers des revenus réels reste la voie à suivre : les simples incitations n’ont plus leur place dans la phase finale de la compétition des dérivés.

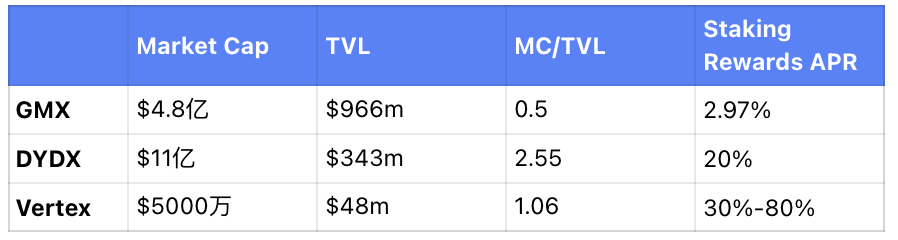

Par ailleurs, nous avons comparé Vertex, GMX et dydx selon plusieurs critères : capitalisation boursière, TVL et rendements du staking.

Bien que Vertex ait une capitalisation et une TVL absolues plus faibles, il propose actuellement des rendements de staking supérieurs, et supporte une TVL relativement élevée avec une petite capitalisation. Il représente donc un choix plus intéressant pour capturer un rendement alpha.

Prochain catalyseur : la version V2 arrive, multipliant les liquidités entre chaînes

Au-delà des données passées, quels catalyseurs Vertex pourrait-il connaître prochainement ?

Tout d’abord, selon le calendrier annoncé pour l’année, la version V2 de Vertex sera lancée au premier trimestre, apportant plusieurs optimisations UX. Parmi celles-ci, trois points clés :

-

Ajout de paires longues traînes : davantage d’actifs seront disponibles, incluant des « contrats perpétuels sur actifs longue traîne » (long-tail asset perps). Autrement dit, des jetons mineurs, absents des grands CEX/DEX, seront cotés, attirant fortement les utilisateurs « degen » et leur permettant de suivre les tendances du marché.

-

Collatéraux hétérogènes : la diversité des actifs acceptés comme garantie pourrait s’élargir au-delà des cryptomonnaies. Bien que peu d’informations officielles soient disponibles, on peut imaginer que des obligations, des RWA ou de l’or soient envisagés, attirant ainsi davantage de liquidités.

-

Contrats perpétuels à marge isolée : contrairement au système de marge globale, cette option permettrait d’isoler les risques de chaque position via des comptes distincts, offrant ainsi un meilleur contrôle du risque.

En outre, dès février prochain, un catalyseur haussier encore plus direct se profile : le lancement d’un produit multi-chaînes par Vertex.

Pourquoi un tel avantage ? Car il ne s’agit pas d’un multi-chaînes ordinaire.

Habituellement, un DEX sur une chaîne ne capte que la liquidité de cette chaîne. Pour s’étendre, il doit déployer une copie identique sur une autre chaîne, reproduisant ainsi le modèle – c’est ce que l’on entend généralement par multi-chaînes.

Mais cette approche pose plusieurs problèmes :

Premièrement, le multi-chaînes implique des ponts pour transférer les actifs, une opération souvent fastidieuse pour les utilisateurs expérimentés.

Deuxièmement, déployer une application sur une nouvelle chaîne dépasse la simple copie de code. Cela nécessite des adaptations techniques coûteuses en temps et ressources.

Troisièmement, la liquidité devient extrêmement fragmentée. Chaque déploiement crée un nouveau pool indépendant, réduisant la taille de chacun lorsque la liquidité est dispersée.

Enfin, plus on multiplie les chaînes, plus les interactions entre actifs et les risques techniques augmentent.

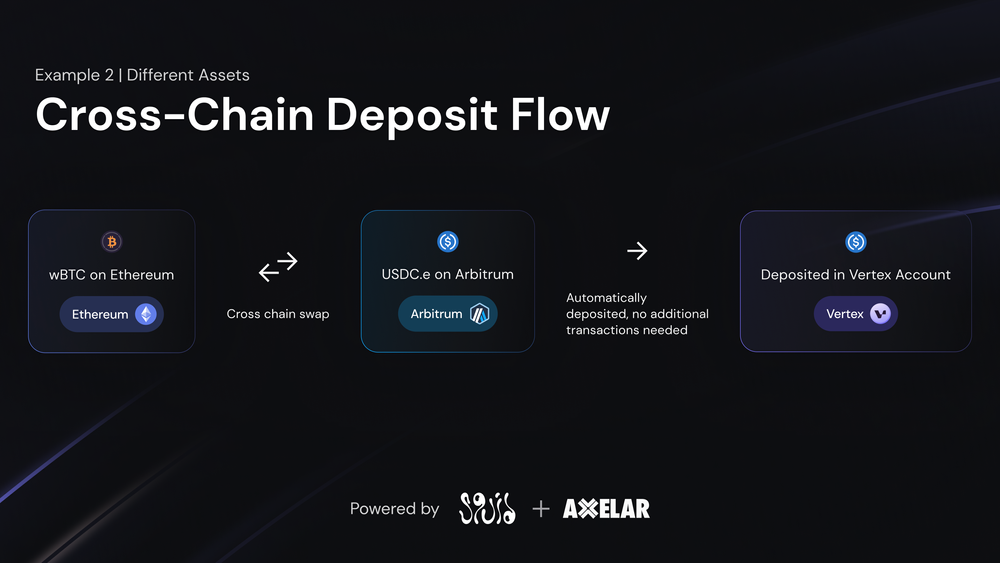

Face à ces enjeux, Vertex propose une solution différente : plutôt que de conquérir d’autres écosystèmes, ramener la liquidité multi-chaînes vers un seul endroit.

On peut comprendre la mise à jour de Vertex comme un carnet d’ordres de liquidité partagé entre plusieurs chaînes : l’utilisateur ne voit qu’un seul Vertex, sans quitter la page. Peu importe la chaîne d’origine des actifs, ils peuvent être déposés pour devenir liquidité, trader ou fournir de la LP.

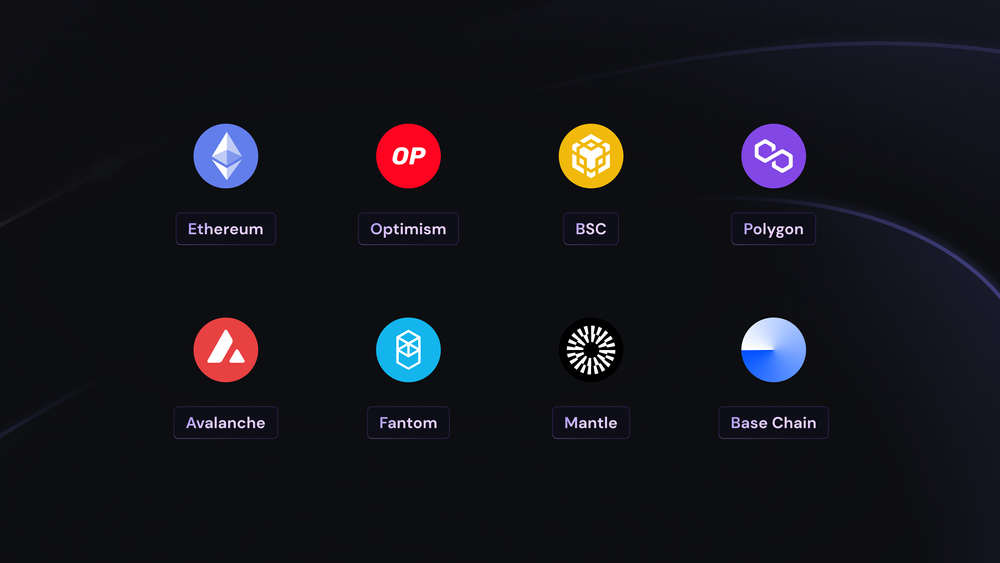

Selon les informations actuelles, Vertex supportera les actifs des principales L1/L2 EVM : Ethereum, OP, BSC, Polygon, Avalanche, Fantom, Mantle et Base.

Faute de place, nous ne détaillerons pas ici la manière technique de rassembler cette liquidité. Conceptuellement, cela revient à traiter techniquement les actifs provenant de différentes chaînes pour les intégrer à un même Vertex.

Pour l’utilisateur, la différence est immédiate : connectez votre portefeuille, utilisez vos actifs disponibles sur n’importe quelle chaîne pour trader, sans étape de pont.

En résumé, voici les avantages futurs de Vertex :

-

Ce n’est plus vous qui cherchez la liquidité, c’est la liquidité qui vient à vous, avec une interface simplifiée ;

-

La conception multi-chaînes facilite les partenariats : d’autres projets souhaitant intégrer des dérivés peuvent collaborer avec Vertex, redirigeant leur liquidité vers la plateforme ou lançant la liquidité initiale pour certains jetons ;

-

En février, Arbitrum lancera son programme d’incitation STIP, renforçant la narration L2 et mettant en lumière les meilleurs DEX de dérivés de son écosystème.

Enfin, dans un contexte de marché haussier, la demande de trading et la volatilité augmentent naturellement, profitant directement au secteur des dérivés.

Vertex a connu une explosion de volume grâce au minage de liquidité, mais n’a pas cessé d’évoluer. Entre revenus réels et conception multi-chaînes pour attirer la liquidité, cette ancienne surprise pourrait aller encore plus loin.

Parmi toutes les narrations possibles, les projets facilitant la liquidité et créant des conditions de trading seront toujours plébiscités par les utilisateurs.

La guerre des DEX de dérivés cryptos n’est pas terminée. Celui qui saura captiver les utilisateurs par l’expérience et les rendements l’emportera. Reste à voir qui remportera cette course.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News