Scénario concurrentiel des stablecoins : LUSD va-t-il devenir le meilleur choix au-delà de USDC et USDT ?

TechFlow SélectionTechFlow Sélection

Scénario concurrentiel des stablecoins : LUSD va-t-il devenir le meilleur choix au-delà de USDC et USDT ?

Comment les utilisateurs peuvent-ils sélectionner parmi les différentes stablecoins disponibles ?

Rédaction : Rxndy444

Traduction : TechFlow

*Note de TechFlow : Ce rapport a été réalisé en collaboration avec Rxndy444 et Liquity Protocol. Il ne constitue pas une recommandation d'investissement.

Les récits autour des cryptomonnaies montent et descendent, mais les stablecoins, en tant que composants fondamentaux des infrastructures financières sur chaîne, resteront toujours présents. À ce jour, plus de 150 stablecoins existent sur le marché, et il semble qu’un nouveau soit lancé chaque semaine. Comment les utilisateurs peuvent-ils s’y retrouver parmi toutes ces options ?

Pour évaluer les forces et faiblesses des différents stablecoins, il est utile de les classer selon leurs caractéristiques de conception. Quels sont donc les principaux paramètres variables dans la conception d’un stablecoin ? Les principales différences entre stablecoins incluent :

-

Actifs sous-jacents — Le token est-il entièrement adossé à des actifs ? Partiellement ? Ou n’est-il adossé à aucun actif ?

-

Degré de centralisation — Les collatéraux impliquent-ils des actifs soutenus par des gouvernements, tels que le dollar américain, la livre sterling ou des obligations d’État ? Ou bien sont-ils constitués d’actifs décentralisés comme l’Ethereum ?

En gardant ces attributs à l’esprit, nous pouvons construire un cadre permettant de comparer les différents stablecoins.

Approfondir les stablecoins décentralisés

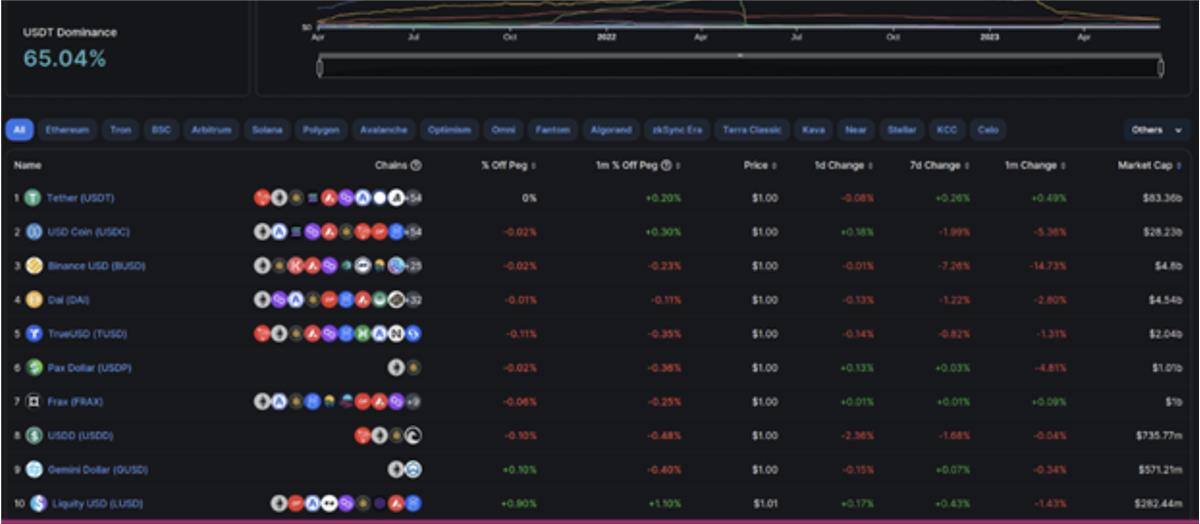

En examinant les dix stablecoins les plus échangés, on observe que les stablecoins centralisés sont essentiellement des dollars numériques sur chaîne, et pourtant les plus largement utilisés. Toutefois, ils ne garantissent ni l’immunité contre la censure ni la protection face aux crises financières traditionnelles. Par exemple, lorsque Silicon Valley Bank a fait faillite en mars, les détenteurs de USDC ont dû s’inquiéter du sort de leurs réserves détenues dans cette banque. Beaucoup se sont empressés d’échanger leur USDC contre des alternatives perçues comme plus fiables — ce qui illustre une nouvelle fois la valeur du « prime de décentralisation ».

L’objectif ultime des stablecoins consiste à résoudre le dilemme entre décentralisation, efficacité du capital et stabilité du cours. Or, clairement, USDC et USDT ne répondent pas pleinement à cet objectif. Pour faire progresser le secteur, il faut aller au-delà de ces deux solutions — quelle est alors la situation concurrentielle actuelle ?

Parmi ces dix premiers, seuls trois peuvent être considérés comme partiellement décentralisés : DAI, FRAX et LUSD.

Frax : la voie du stablecoin algorithmique

Frax est un stablecoin partiellement couvert, qui utilise un système AMO (Algorithmic Market Operations) pour ajuster dynamiquement son ratio de collatéralisation afin de maintenir sa parité. Fondamentalement, lorsque le prix descend sous 1 dollar, l’AMO augmente le taux de collatéralisation ; lorsqu’il dépasse 1 dollar, ce taux diminue. Pour les détenteurs de FRAX, cela signifie qu’à l’échange, ils reçoivent une combinaison de réserve en USDC et de FXS (actions Frax) équivalant à la partie non couverte. Si le taux de collatéralisation est de 90 %, alors 1 FRAX échangé donne 0,90 USDC depuis les réserves du protocole, plus 0,10 $ de FXS nouvellement créés via l’AMO. En raison de cette nature dynamique, il est difficile de calculer précisément la quantité réelle de collatéral soutenant FRAX à un instant donné.

Des propositions récentes indiquent que la communauté envisage une transition vers un modèle entièrement collatéralisé. Cette évolution s’explique principalement par l’augmentation de la pression réglementaire sur les stablecoins algorithmiques après l’effondrement de Terra et de son UST.

Dans l’ensemble, les stablecoins algorithmiques demeurent un domaine hautement expérimental. Bien que Frax ait réussi à croître grâce à son modèle AMO, il semble désormais vouloir changer de cap.

DAI : une décentralisation partielle

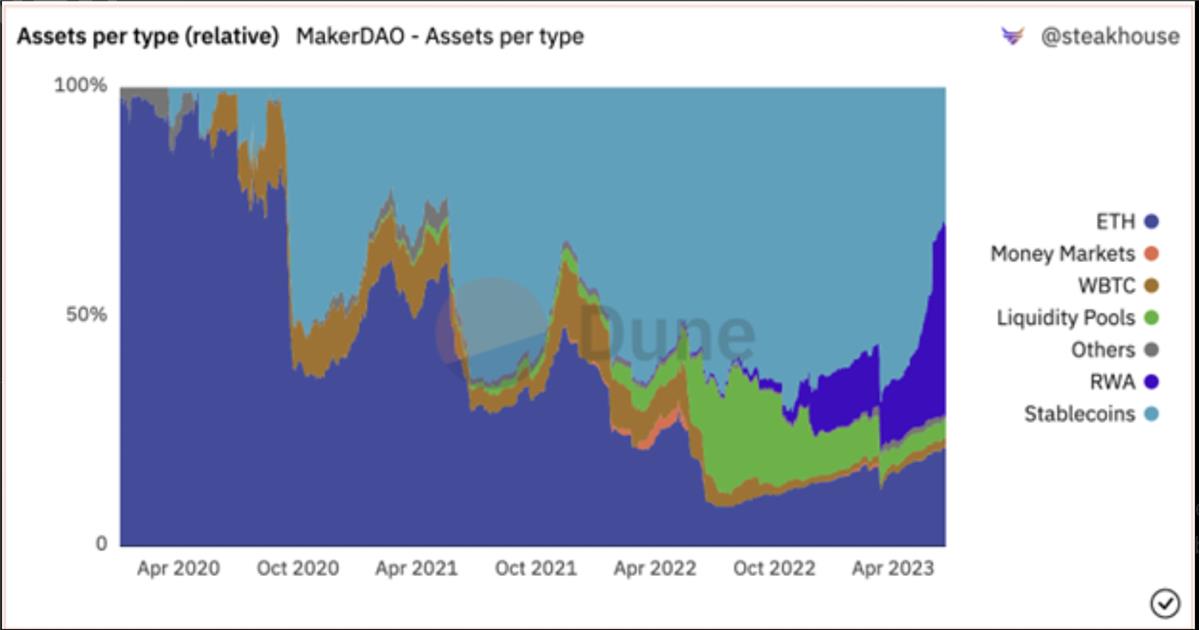

DAI s’est imposé comme le stablecoin le plus réussi en dehors des dollars numériques centralisés tels que USDC et USDT, grâce à son modèle CDP (Collateralized Debt Position). Cependant, une limitation majeure souvent méconnue initialement est que les emprunts en DAI sont fréquemment garantis par ces mêmes stablecoins centralisés, les exposant ainsi aux mêmes risques de centralisation. Depuis l’adoption du modèle multi-collatéral, ces stablecoins centralisés représentent une part importante du collatéral de DAI, dépassant parfois 50 %.

Types de collatéraux de DAI par part de marché

Étant donné que nous avons identifié l’incertitude entourant les réserves de Frax et de DAI, examinons maintenant les autres stablecoins décentralisés : quels sont ceux qui sont à la fois décentralisés et exclusivement adossés à des actifs cryptographiques ?

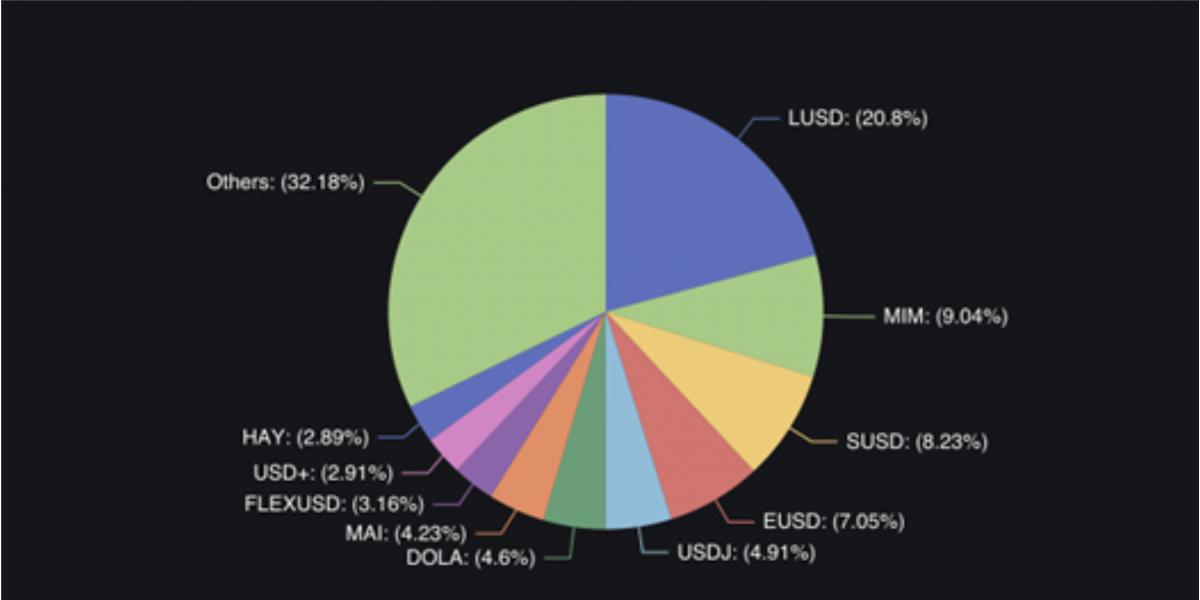

Part de marché des stablecoins adossés à des actifs cryptographiques

LUSD

Dans le domaine des stablecoins exclusivement adossés à des actifs cryptographiques, LUSD est de loin le plus significatif. Il a atteint cette position en s’appuyant sur des bases solides : des contrats intelligents immuables, un mécanisme d’ancrage économiquement rationnel, et des caractéristiques d’efficacité du capital, offrant ainsi une marge de croissance sans compromettre son niveau de collatéralisation.

Bien que les contrats intelligents de Liquity restent définitivement ancrés sur Ethereum, LUSD est désormais disponible sur les réseaux L2, avec plus de 11 millions de dollars de liquidités combinées sur Optimism et Arbitrum.

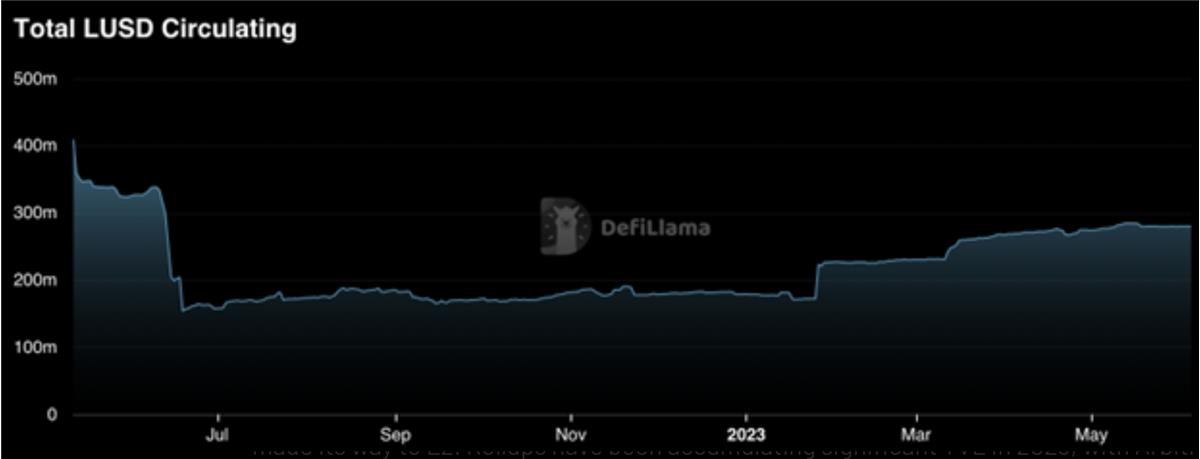

Offre totale en circulation de LUSD

Depuis le début de l’année, l’offre en circulation de LUSD a augmenté de plus de 100 millions d’unités, dont plus de 10 millions ont migré vers les réseaux L2.

En 2023, les technologies Rollup ont accumulé une grande valeur verrouillée totale (TVL), celle d’Arbitrum passant de 980 millions à plus de 2,3 milliards de dollars, et celle d’Optimism de 500 millions à 900 millions. Non seulement les utilisateurs de la chaîne principale valorisent les options de stablecoins décentralisés, mais cela offre également à LUSD de nombreuses opportunités pour accroître sa part de marché sur les L2.

Outre l’offre en circulation, le nombre de Troves a fortement augmenté cette année, approchant des niveaux historiques. Plus de 1 200 Troves actifs n’avaient pas été observés depuis le marché haussier de 2021. Étant donné que le prix de l’Ethereum reste encore bien inférieur à ses sommets de l’époque, cela suggère que ces utilisateurs privilégient le statut de stablecoin plutôt que l’effet de levier spéculatif sur ETH.

Tendances du marché des stablecoins

Les fork

On dit souvent que l’imitation est la forme la plus sincère de flatterie, et plusieurs nouveaux stablecoins copient aujourd’hui le modèle de Liquity. La plupart adoptent un modèle similaire de CDP, en utilisant l’ETH mis en gage comme collatéral. Cela paraît logique étant donné l’attention portée à l’Ethereum et à ses LSD (Liquid Staking Derivatives) au cours du premier semestre 2023. Avec désormais la possibilité de retirer les ETH mis en gage, ces actifs sont devenus plus liquides et attractifs.

L’ETH mis en gage est-il un meilleur collatéral que l’ETH simple ? Il est difficile de trancher, mais certaines compensations doivent être prises en compte. L’avantage principal de l’utilisation de LSD comme stETH réside dans leur rendement généré par les intérêts.

Le principal inconvénient réside dans la combinaison du risque de désengagement (unstaking) et du risque de décalage du LSD par rapport à sa parité. Par conséquent, ces stablecoins exigent généralement un ratio de collatéralisation minimum plus élevé que LUSD.

Outre ces risques, les contrats de ces stablecoins sont mis à jour et contrôlés par des multisignatures, contrairement aux contrats intelligents de Liquity, qui sont immuables. Cela signifie que des paramètres tels que le taux de collatéralisation peuvent être modifiés. Les stablecoins adossés à l’ETH mis en gage sont certes intéressants, avec de bons scores en termes de décentralisation et de génération de revenus, mais ils sont moins efficaces en capital que ceux adossés à de l’ETH pur, en raison des risques supplémentaires encourus.

Risque du dollar et prime de décentralisation

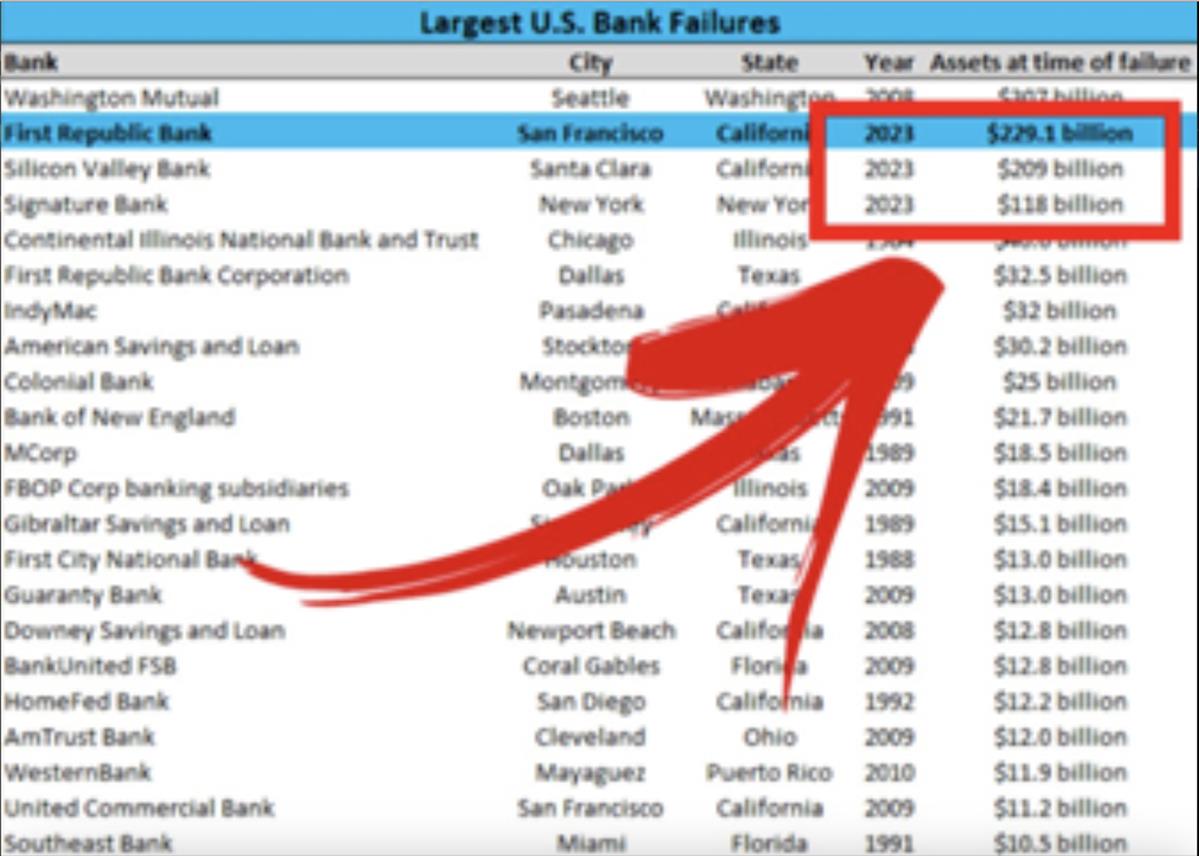

Un point soulevé en début d’article mérite d’être rappelé : les crises bancaires du système financier traditionnel. Silvergate, SVB et First Republic figurent parmi les trois plus grandes faillites bancaires de l’histoire américaine, toutes survenues ces derniers mois.

La véritable question derrière ces événements est la suivante : en période de crise, où préférez-vous conserver vos fonds en toute sécurité ?

Tous les dollars ne se valent pas. Comme les récentes faillites bancaires nous l’ont rappelé, les dépôts peuvent disparaître en un instant. Certes, la FDIC (Federal Deposit Insurance Corporation) assure jusqu’à 250 000 dollars, et le gouvernement a montré sa volonté d’intervenir pour sauver des banques en difficulté. Toutefois, le système bancaire reposant sur des réserves fractionnaires, les périodes d’incertitude poussent les individus à chercher des refuges sûrs.

Cela conduit à des ruées bancaires, dont nous avons vu les effets sur les stablecoins dépendant de réserves fiduciaires, comme USDC et ceux liés à SVB.

En période d’incertitude, les stablecoins décentralisés trouvent une utilité concrète pour ceux qui souhaitent protéger leurs actifs, en offrant une propriété véritablement non détenue (non-custodiale). Ainsi, du point de vue de la résilience, quel stablecoin choisiriez-vous pour une période de plus de cinq ans ? S’il repose sur un contrat intelligent immuable et peut toujours être échangé contre une quantité fixe d’actifs décentralisés, vous avez fait le bon choix.

C’est pourquoi, en période de crise, LUSD connaît généralement une prime : lorsque les stablecoins plus centralisés apparaissent risqués, les gens veulent en détenir. Placer la décentralisation au cœur du dilemme du stablecoin distingue LUSD de nombreux autres projets, et explique pourquoi Liquity a accru sa valeur verrouillée totale (TVL) de plus de 380 millions de dollars pendant le marché baissier.

Conclusion

Chaque faillite bancaire souligne à nouveau la valeur des stablecoins véritablement décentralisés, et le marché considère constamment LUSD comme le stablecoin à détenir en période de crise.

L’ajout de ponts et de liquidités sur les réseaux L2 ouvre LUSD à un public plus large, tout en conservant l’immutabilité qui rend ce protocole si résilient. Nous avons tous vu les limites des stablecoins centralisés. Bien que les stablecoins algorithmiques puissent offrir une certaine décentralisation, ils n’ont pas encore atteint un niveau de fiabilité suffisant.

LUSD a été conçu pour résister à l’épreuve du temps et aux conditions de marché difficiles, comme le prouve sa croissance continue durant le marché baissier. Maintenant que l’ETH mis en gage est devenu un actif dominant dans la cryptosphère, voir de nouveaux protocoles imiter Liquity en utilisant des LSD comme collatéral renforce davantage encore la pertinence de son architecture.

Bienvenue dans la communauté officielle TechFlow

Groupe Telegram :https://t.me/TechFlowDaily

Compte Twitter officiel :https://x.com/TechFlowPost

Compte Twitter anglais :https://x.com/BlockFlow_News